Средние процентные ставки по кредитам в 2021 году: какой кредит выгоднее оформить и как сократить переплату?

Содержание статьи

Средние процентные ставки по кредитам в 2021 году: какой кредит выгоднее оформить и как сократить переплату?

Лучший способ понизить процентную ставку на кредит — это бережно относиться к своей кредитной истории.

Сегодня взять кредит несложно, однако минимум требований к заемщику и скорость выдачи кредита влекут за собой высокие процентные ставки, поэтому к условиям банка рекомендуется относиться внимательно.

Покупка квартиры в новостройке на этапе котлована в ипотеку может стать очень выгодным вложением: со временем итоговая стоимость жилья способна превысить начальную, даже с учетом переплаты по процентам.

Шанс на одобрение кредитной заявки может быть значительно выше при обращении в крупный банк.

Автокредитование — отличная возможность приобрести понравившийся автомобиль уже сегодня!

Кредитная карта с cash back до 3% на АЗС — настоящая находка для автолюбителей:

- cтрахование при выезде за рубеж;

- подвоз топлива;

- эвакуация автомобиля при ДТП;

- такси в случае ДТП;

- скидки до 20% на аренду автомобиля в России и за рубежом.

Любите путешествовать? Накапливайте мили при помощи кредитной карты и обменивайте их на билеты любых авиакомпаний.

Вопросы попадания в «кредитную ловушку» стояли для многих довольно остро еще до глобального экономического кризиса. Сейчас, когда ставки по кредитам растут, доходы падают, а уровень жизни снижать не хочется, следует быть особенно внимательным к условиям, которые предлагают банки.

Ставки по кредитам ― не плод фантазии руководства какого-либо конкретного банка. Они зависят от целого ряда факторов, включая макроэкономические. Что же делать конкретно вам, когда нужны деньги? Давайте поищем решение.

Что происходило с процентными ставками по кредитам в 2021 году?

В конце октября 2018 года ключевая ставка ЦБ РФ составляла 8,25%, сейчас она достигла 6%. После страшной для многих цифры в 17% (в конце 2015 года) этот процент рассматривается как весьма мягкий. При этом ставки по кредитам тоже начали свое постепенное движение вниз.

Сегодня средние ставки российских банков колеблются в довольно привлекательных для потребителей пределах:

- потребительские — 8–19% [1] ;

- ипотечные — 7–16% [2] ;

- автокредиты — 7–16% [3] .

Кроме того, в целях стимулирования потребительского спроса был инициирован ряд госпрограмм в рамках ипотечного и автокредитования. Данные шаги позволили сохранить спрос на кредиты, сделав их более доступными для населения. Однако экономический кризис сейчас только набирает обороты, и банки, чтобы оградить себя от проблемных заемщиков и невозврата средств, проверяют потенциальных клиентов очень тщательно. Сегодня на получение кредитов могут рассчитывать только обладатели высокого, стабильного дохода и положительной кредитной истории.

На сегодняшний день, говоря о кредитах, приходится иметь в виду только рублевые, поскольку до сих пор россияне боятся колебаний курсов валют и дополнительных убытков при немалых процентах. И хотя, по данным статистики, объем валютного кредитования в 2017 году вырос почти на 50% по сравнению с 2016 годом, а в 2018 году и вовсе несколько снизился, стоит принимать в расчет, что розничное кредитование в этом сегменте составляет всего около 1,5%.

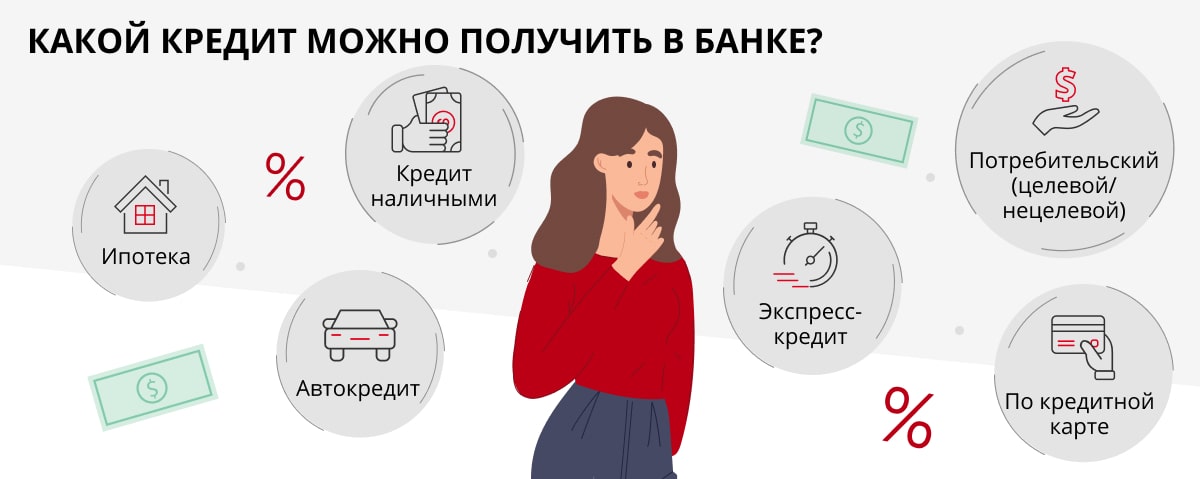

Под какой процент сегодня можно взять кредит? Актуальные предложения банков

Как уже упоминалось, потребительские, ипотечные и автомобильные кредиты выдаются в банках под разные проценты и на разных условиях, что обусловлено их спецификой.

Ипотечный кредит. Еще в разгар кризиса, в марте 2015 года банки стали принимать заявки на выдачу ипотечных кредитов под 13% и даже под 10% годовых. Это стало возможным за счет выделения Правительством РФ 20 млрд рублей в поддержку ипотечного кредитования. Господдержка ипотеки в 2018 году осуществлялась для определенных слоев населения на различных условиях. Например, в том же году были выданы первые льготные кредиты на покупку нового или строящегося жилья семьям, в которых второй или последующий ребенок родился в период с начала 2018 по конец 2022 года. Позже эти условия распространились и на семьи с детьми-инвалидами, рожденными до 2022 года. Ставка такой ипотеки — до 6% годовых, для Дальнего Востока — до 5%. Изначально льготная ставка назначалась на три–пять лет кредитования, но с 2019 года она стала применяться ко всему сроку кредита [3] . Что касается стандартных условий кредитования (то есть не попадающих под госпрограмму), то ставки несколько упали и составляют в среднем 10,25–12,75%.

В любом случае, выбирая наиболее выгодные условия ипотечного кредитования, стоит учесть несколько нюансов:

- Выбирайте кредитные программы крупных банков с многолетней историей, незапятнанной репутацией.

- Покупать новостройку на этапе котлована сейчас достаточно рискованно, обратите внимание на предложения более высокой степени готовности, однако учтите, что их стоимость будет выше.

- Выбирая застройщика, оцените его историю и степень надежности: как давно он на рынке, сколько объектов уже сдано и не было ли задержек со сдачей жилья.

- Важно, чтобы договор долевого участия заключался в соответствии с Федеральным законом № 214-ФЗ, что исключит возможность мошенничества со стороны застройщика и обезопасит ваши вложения в недвижимость в случае его банкротства.

- Обратите внимание на программы кредитования банка, с которым у компании-работодателя заключен «зарплатный» договор. Клиентам «зарплатных проектов» могут быть предложены более выгодные процентные ставки.

- Оцените свои возможности: можете ли вы претендовать на участие в госпрограмме или социальной ипотеке.

Автокредит. Аналогично программе льготного ипотечного кредитования с весны 2015 года стартовала программа господдержки автокредитования. Программу периодически перезапускают, в 2020 году она действует вновь. Список автомобилей, на которые распространяются льготы, за это время менялся. Проценты по банковским кредитам при льготном кредитовании покупки автомобиля зависят от банка. Раньше государство субсидировало и часть ставки. Сейчас заемщик самостоятельно выплачивает проценты.

В программу господдержки входят две подпрограммы: «Первый автомобиль» и «Семейный автомобиль». То есть получить кредит на льготных условиях могут те, кто покупает машину впервые или у кого двое и более детей. Для Дальневосточного округа скидка составляет 25% от стоимости автомобиля, для других — 10%.

Однако нужно понимать, что не все банки будут участвовать в программе. Сейчас взять кредит на льготных условиях можно более чем в 20 банках, среди которых ВТБ (от 2%), «Кредит Европа Банк» (от 16,8%), «ЮниКредит Банк» (от 7,5%), «Русфинанс Банк» (от 7,9%) и другие. В остальных случаях ставка доходит до 18%. Также интересные условия могут предложить и сами производители. Например, в 2015 году была широко распространена практика беспроцентных кредитов (правда, в этом случае требовалось при первоначальном взносе погасить от 50 до 70% от стоимости автомобиля).

Потребительский кредит. В зависимости от того, готов клиент отчитываться перед банком в своих тратах или нет, потребительские кредиты могут быть целевыми и нецелевыми.

- Целевой кредит. Оформляется на конкретные нужды, которые указываются при оформлении заявки. Сумма кредита будет ограничена этими нуждами, и банку потребуются документы о расходовании средств. То есть, если вы берете кредит на ремонт, вам потребуется приглашать бригаду официально и сохранять все чеки на покупку стройматериалов. Преимущество целевого кредита ― более выгодная процентная ставка, чем по нецелевому. Недостаток ― ограниченность суммы и жесткий контроль со стороны банка. Например, Сбербанк предоставлял целевые кредиты на получение образования под 8,6% годовых. Предоставление образовательных кредитов с государственной поддержкой было приостановлено в 2018 году и возобновилось в 2019.

- Нецелевой кредит. Банк не спрашивает вас, зачем вам нужны деньги, и теоретически готов выдать вам любую сумму, но под довольно высокий процент. Минимальный процент по нецелевым кредитам в Сбербанке ― 12,9%. Однако, как уже было сказано ранее, реальные ставки всегда оказываются выше.

При оформлении кредита такого рода стоит отдать предпочтение именно целевым программам. Конечно, вам придется предоставить ряд дополнительных документов, но проценты в этом случае будут ниже. Также «сыграть на понижение» ставки может ваша положительная кредитная история, подтверждающая доход и стабильное финансовое положение, документы (справка 2-НДФЛ, документы на автомобиль, копия трудовой книжки и т.д.), которые необходимо предоставить при оформлении кредита.

В летний сезон в России обычно растет популярность кредитов на отпуск. Однако эксперты советуют думать дважды, прежде чем занимать у банка деньги на путешествие, поскольку каждый четвертый кредит, взятый на отпуск, становится просроченным. В результате после отпуска вместо радужных воспоминаний можно получить небезупречную кредитную историю, которая может вас подвести при необходимости взять кредит в экстренном случае.

Кредитные карты. Условия банков по кредитным картам очень разнообразны. Имейте в виду, что в обзорах и на сайтах банков представлены минимальные ставки. Реальная ставка по кредитной карте, скорее всего, будет выше. Банки могут предлагать кредитование и под 18%, и под 37% годовых. Например, «Кредит Европа Банк» при оформлении кредитной карты MasterCard Card Credit Plus на сумму до 600 000 рублей предлагает ставку 29,9%. Обычно банки оставляют за собой право назначить ставку в зависимости от результата рассмотрения документов, предоставленных клиентом. В среднем можно рассчитывать на ставку от 20 до 35%.

Претендовать на более выгодную процентную ставку вы можете в случае положительной кредитной истории, а также предоставления в банк максимального пакета подтверждающих ваш доход документов. Не советуем оформлять экспресс- или мгновенные карты. В этом случае вам предложат весьма невыгодные проценты от 35 до 50% годовых. Сэкономить на выплате процентов можно, оформив карту с льготным беспроцентным периодом. В среднем по России его величина колеблется от 50 до 55 дней. Однако есть и более выгодные предложения. Например, у Альфа-Банка беспроцентный период составляет 100 дней (кредитная карта «100 дней без процентов»).

Кредит наличными. В настоящее время кредиты наличными, откровенно говоря, дороги. Чем больше наличных вы берете, тем ниже проценты, но, во-первых, эти проценты будут все равно составлять крупную сумму, а во-вторых, банк сам решает, сколько можно дать вам денег. Средний процент по кредитам наличными при условии погашения долга в течение года ― 11–25% годовых. Внимательно отнеситесь к предложениям банков, в которых значатся сильно заниженные цифры ― по тем или иным причинам они превратятся впоследствии в те же 20%.

Экспресс-кредит. Выдается в день обращения при предъявлении паспорта и, например, водительских прав, как правило, на сумму максимум 500 000 руб. Минимальные ставки колеблются в пределах 22–29%. Максимальная — достигает 50%. Чем лучше кредитная история, тем ниже может быть ставка. Например, банк «Ренессанс Кредит» предлагает обычную ставку от 17,9% и за хорошую кредитную историю — от 10,5%.

Стоит ли оформлять кредит в 2021 году?

С учетом непростой экономической ситуации подход к оформлению кредита должен быть предельно взвешенным. Если вам требуется кредит в этом году, придерживайтесь нескольких простых правил:

- Оформляйте кредит на ту сумму, которая вам действительно необходима, не жадничайте.

- Покупая что-либо в кредит, постарайтесь сделать первоначальный взнос как можно больше.

- Старайтесь погасить кредит досрочно, чтобы снизить проценты.

- Кредитование под залог и/или поручительство помогут снизить процентную ставку.

- Выбирайте самые короткие и приемлемые для вас сроки кредита.

- Оформляйте онлайновую заявку на кредит — у ряда банков для этого случая предусмотрены льготы.

- В случае ипотечного или автокредитования обратите внимание на госпрограммы льготного кредитования.

- При оформлении кредита предоставляйте банку исчерпывающий пакет документов, подтверждающих вашу платежеспособность.

- Оформляя кредит в банке, в котором у вас заведена зарплатная карта, вы можете рассчитывать на пониженную процентную ставку.

- Предпочитайте обычному потребительскому кредиту кредитную карту с льготным беспроцентным периодом. Чем он дольше, тем выгоднее для вас.

- Выбирая банк-кредитор, отдавайте предпочтение крупным банкам.

В каком банке взять кредит?

Возможность купить то, что хочется — это всегда прекрасно. Но как быть, если денег на планируемую покупку не хватает, а скидки вот-вот закончатся? Слово «кредит» сегодня уже мало кого пугает, однако нужно с умом подходить к займу денег у банка.

На что обратить внимание, рассказывает специалист кредитного отдела «ЮниКредит Банк»:

«Я не открою Америку, если скажу, что любой кредит не должен сильно обременять семейный бюджет. Поэтому так важно, чтобы он был с разумными процентами. Сейчас постепенно ставки на кредиты значительно уменьшились (в сравнении со скачком в 2014–2015 годах) и средний процент составляет около 13–20%, но можно найти и более выгодные предложения. Например, наш банк предлагает потребительские кредиты со ставкой от 8,9%. Также мы предоставляем большой выбор сроков погашения: от 24 до 84 месяцев: клиент определяет наиболее удобный для себя темп выплат. При этом в любую дату возможно частичное и полное досрочное погашение.

Для тех же, кому регулярно требуются небольшие суммы, а кредит брать неудобно, мы предоставляем несколько типов кредитных карт со ставкой от 19,9% и грейс-периодом беспроцентного погашения до 55 дней».

P.S. «ЮниКредит Банк» — один из тридцати крупнейших банков России, в том числе с участием иностранного капитала. На втором месте в рейтинге самых надежных банков (по мнению Forbes).

* Генеральная лицензия ЦБ РФ № 1 на осуществление банковских операций выдана 22.12.2014.

** Приведенные в статье данные по ставкам и условиям банков актуальны на апрель 2020 года. Информация не является публичной офертой

Кредит наличными. Ставка по кредиту наличными. Получение кредита наличными.

Решив взять кредит в банковском учреждении, каждый человек стремится к выбору наиболее выгодного предложения. Его всегда интересуют минимальная процентная ставка и лояльные условия возврата. При этом чаще всего, мыслит он в этот момент стереотипно, что очень часто приводит к ошибкам.

Решив взять кредит в банковском учреждении, каждый человек стремится к выбору наиболее выгодного предложения. Его всегда интересуют минимальная процентная ставка и лояльные условия возврата. При этом чаще всего, мыслит он в этот момент стереотипно, что очень часто приводит к ошибкам.

Не стоит верить всему, что сообщают рекламные лозунги, которые обещают кредит наличными с нереально низкими процентными ставками. За маленьким процентом могут скрываться абсолютно средненькие условия кредитования. Также часто при снижении процента по кредиту, банковским учреждением получается собственная прибыль – на плательщика идет наложение дополнительных комиссий. Как правило, их не афишируют публично.

Какой показатель можно считать нормальной ставкой по кредиту?

Разными банковскими учреждениями на сегодняшний день предлагается множество различных программ кредитования. У каждой из них – разные процентные ставки. Чаще всего выдача потребительских кредитов осуществляется под процент. Он может варьироваться в пределах 15-20% годовых. Уровень процентной ставки на кредиты наличными срочного типа может равняться и 30%, зато их выдают по упрощенной схеме. Определение нормальной ставки кредита является процессом довольно трудным. В основном, здесь каждым принимается индивидуальное решение, но в целом эта цифра – не выше 20%.

Размер минимальной процентной ставки по кредиту наличными

Процентная ставка по кредиту рассчитывается, исходя из множества факторов. Важнейшие из них – следующие:

Ни для кого не сюрприз, что получение прибыли банком это основная задача и ни одним финансово-кредитным учреждением не будут наноситься убытки самому себе. А поэтому, если там платят 10-12% годовых по вкладам, стоит помнить, что на кредит наличными процентные ставки будут не ниже 20-25%.

Что же до валюты, то кредиты рублевого типа обладают более высокой процентной ставкой, нежели кредиты в зарубежной валюте. Несмотря на это, специалистами дается рекомендация брать займ у банковского учреждения в той валюте, в которой физическое лицо получает заработную плату. То есть, человек меньше потеряет на курсовых перепадах, выплачивая кредит и проценты по нему.

Возможно ли снижение процентной ставки на кредит наличными?

Гоняясь за небольшим процентом по кредиту, главное, не думать о получении денежных средств у частного лица, а также о тех методах кредитования, где нет необходимости документально подтверждать свой доход. Можно нарваться и на мошенников. Если наличные денежные средства нужны не в срочном порядке, лучше будет немного подождать, когда банковскими учреждениями будут снижены проценты за выдаваемые кредиты. Это происходит постоянно. Цель – привлечение новых пользователей. Поэтому заемщик должен просто дождаться подходящего момента.

Стоит упомянуть, что рассматривая предложения различных банковских учреждений, стоит учитывать не просто величину процентной ставки по кредиту – также стоит учитывать и существующие комиссии. Кроме всего прочего, многими финансовыми учреждениями при подписании соглашения оставляется за собой право увеличить размер процентной ставки – а это уже невыгодно самому заемщику. Поэтому стоит поискать иное предложение или же обратиться в иную банковскую организацию.

При этом, если даже договор не содержит записи об увеличении процентной ставки, это может быть сделано из-за множества внешних факторов, не зависящих от самого банковского учреждения, таких, как:

Это все считается нормальным, пугаться этого не стоит. Просто нужно быть готовым к этому, получая ту или иную денежную сумму в кредит.

Каким образом можно получить кредит наличными?

Кредитом наличными называют определенную сумму денежных средств, которую заемщик получает в банковском учреждении на потребительские цели. Для получения такого кредита необходимо предоставление в банковскую организацию пакета документов. На их основании и происходит оформление заявки на кредит. Как правило, банковская организация не задается конкретной целью, зачем Вам необходимы денежные средства. При этом, кредитную историю и Вашу способность возвращения занятых денежных средств можно считать решающими факторами в их получении.

Оформление заявки на кредит возможно прямо в банковском учреждении, которое дает кредит наличными. При этом одним банковском работником может быть предоставлена вся необходимая информация, а также помощь с заполнением анкеты. Если же возможность прихода в банковское учреждение у Вас отсутствует, заявка может быть оформлена онлайн. При этом комиссии и дополнительные сборы Вас не затронут.

После того, как банковским учреждением будет получена заявка на кредит, оно принимает решение о его выдаче либо об отказе в его выдаче. Чаще всего этот процесс занимает несколько дней. Исключение – это срочное кредитование. В этой ситуации принятие решения занимает всего лишь считанные часы. Если у банковской организации отсутствуют какие-либо вопросы, заемщик получает свой кредит. Если же у банковских учреждений, выдающих кредит наличными, возникают следующие подозрения:

Какой кредит более выгоден?

На сегодняшний день происходит регулярный рост и развитие современного кредитного рынка, в условиях жесткой конкуренции банковскими учреждениями видоизменяются уже существующие предложения, а также предлагаются различные варианты кредитования. Тем самым они удерживают собственных клиентов и привлекают новых. Чтобы заемщик легче ориентировался на финансовом рынке, кредиты наличными, выдаваемые банковскими учреждениями, можно разделить по их целевому назначению на следующие:

На сегодняшний день происходит регулярный рост и развитие современного кредитного рынка, в условиях жесткой конкуренции банковскими учреждениями видоизменяются уже существующие предложения, а также предлагаются различные варианты кредитования. Тем самым они удерживают собственных клиентов и привлекают новых. Чтобы заемщик легче ориентировался на финансовом рынке, кредиты наличными, выдаваемые банковскими учреждениями, можно разделить по их целевому назначению на следующие:

Кредитные ставки являются разными, они могут варьироваться в пределах от 10% до 30-35%, величина ставки на конкретный кредит зависит от:

Обсуждать, какой кредит принесет больше выгоды, довольно сложно. Способ кредитования выбирается каждым в индивидуальном порядке. Все зависит от того, какую сумму денежных средств необходимо получить – а также от того, есть ли возможность вернуть ее банковскому учреждению.

Где есть возможность получения кредита наличными?

Фактически всеми крупными и мелкими финансово-кредитными учреждениями на сегодняшний день выдается кредит наличными. Для получения такого кредита уже нет надобности в обходе существующих в Вашей местности банковских учреждений в поиске необходимого предложения. Нет необходимости в обращении к сомнительным компаниям, предлагающим нереальные условия кредитования и очень большой кредитный процент. Банковские учреждения, которые дают кредит наличными, предлагают собственным клиентам довольно выгодные условия и нормальные ставки, поэтому занять у банковского учреждения денежные средства на сегодняшний день – не столь уж страшное бремя, налагаемое на плечи клиента.

Если Вы нуждаетесь в срочном получении определенной суммы денег наличными, Вы можете просто прийти в ближайшее банковское отделение и оформить заявку на кредит. Это займет от силы полчаса-час (оформление заявки), далее несколько дней придется подождать решения банка – и Вы получите нужную Вам сумму.

Получение кредита наличными с оформлением заявки онлайн – как это сделать?

В конкретный временной период каждому из нас могут срочно понадобиться денежные средства. При этом под рукой нужной суммы может просто не оказаться. Оптимальный выход из подобной ситуации – кредит. Но для получения кредита необходимо банковское одобрение, а получают его далеко не все. Кроме того, если одному банковскому учреждению Ваша кредитная история не нравится, и он Вам отказал – другой банк вполне может уступить и дать нужную сумму денежных средств. То есть, для получения кредита необходимо обходить не одно учреждение, подавать заявки и ждать их решений? На все это уходит драгоценное время. Выход всегда есть — онлайн заявка в банк на кредит наличными. Ее можно подать из любого места, где есть выход в Интернет – хоть из офиса, хоть из дома. Чаще всего банковские организации отвечают быстро, поэтому Вам останется только выбрать время, чтобы подъехать туда и забрать денежные средства.

Каковы преимущества заявки онлайн в банковские учреждения на кредит наличными?

Они заключаются в следующем:

Вам поможет кредитный калькулятор

Если Вы получаете кредит впервые, но хотите сделать это онлайн, Вам существенно поможет кредитный калькулятор. Перед тем, как подать заявку онлайн в банковские организации на кредит наличными, необходимо узнать условия получения кредита во всех кредитных организациях, таких, как:

После сравнения этих показателей в различных банковских учреждениях, благодаря кредитному калькулятору, у Вас будет возможность принятия оптимального решения для получения кредита наличными.

Процедура оформления онлайн заявки на получение кредита наличными

Процедура эта очень проста. Для этого Вам будет нужен паспорт. Для большей безопасности некоторыми банковскими организациями может быть затребован и второй документ, который удостоверяет личность. После этого обязательно заполнение анкеты на получение кредита. Те поля, которые помечены звездочкой, должны быть заполнены в обязательном порядке. Даже если Вы обладаете непогашенным кредитом, если Вы поручитель или обладатель заложенного имущества, все это лучше указать. Если банковская организация обнаружит, что Вы ее обманываете, Вы попадете в черный список и кредит уже не увидите.

После оформления Вашей заявки, Вы просто ждете ответ от банковской организации. В этот период Вами могут быть оформлены заявки в иные банки. Это ни к чему Вас не обяжет, даже если не один банк будет готов дать Вам кредит. Наоборот, у Вас будет возможность выбора наиболее выгодного для себя варианта. А уже после этого Вы просто едете в ближайшее банковское отделение и получаете необходимую сумму денег для решения своих проблем.

Источник https://www.kp.ru/guide/protsentnye-stavki-po-kreditam.html

Источник https://finexpert24.com/poleznye-materialy/articles/vidy-kreditov-2/kredit-nalichnymi-2/

Источник

Источник

Другие новости

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...

Об особенностях выбора микрозаймов. Деньги в рассрочку

Микрозаймы - это один из самых актуальных и востребованных финансовых инструментов в современном мире. Когда срочно нужны деньги, а возможности...

Разбираем безотказные займы на карту без проверок

На фоне стремительных технологических изменений финансовые услуги становятся все более доступными и удобными. Одной из важнейших инноваций в этой сфере...