Кредит на строительство дома

Содержание статьи

Кредит на строительство дома

Хотите жить в просторном и уютном доме? Цените независимость и комфорт? Если так, то дом, построенный по собственному проекту, станет отличной альтернативой типовому жилью от застройщика.

К сожалению, построить дом за свои средства могут позволить себе далеко не все, поэтому многим людям для строительства жилья приходится брать кредит.

Чем отличается кредит на строительство от обычной ипотеки?

Хотя этот тип займов и относится к ипотечным кредитам, он имеет существенные отличия от программ на покупку готового или строящегося жилья. Основная сложность в получении такой ссуды заключается в том, что еще не построенное жилье не может являться объектом залога, а без ликвидного обеспечения банки неохотно предоставляют заемщикам крупные займы. Конечно, в качестве залогового имущества может выступать земельный участок, предназначенный для постройки жилья, но, как правило, оценочная стоимость земли значительно ниже суммы, требуемой для строительства. Кроме того, передаваемая в залог земля должна находиться в собственности заемщика.

Обычно размер ссуды, выдаваемой под залог земельного участка, не превышает 70% от его оценочной стоимости. При оценке учитываются размер участка, его местонахождение (самыми ликвидными считаются участки, расположенные вблизи крупных городов), уровень окружающей инфраструктуры, наличие на участке коммуникаций и построек и другие факторы.

Если стоимость участка окажется недостаточной для получения требуемой суммы денег, можно попробовать оформить ссуду под залог другой находящейся в собственности недвижимости (жилье на вторичном рынке). В этом случае, размер возможного займа будет рассчитываться от цены этого имущества.

Некоторые банки предлагают ссуды под земельный участок и будущее строение. Чаще всего такие займы выдаются частями по факту выполнения определенных строительных работ. На разных этапах строительства проводится переоценка стоимости участка с учетом воздвигаемого строения, и по мере того, как залоговое имущество дорожает, банк увеличивает и размер ссуды.

Еще одна трудность в выборе программы кредитования – определиться, стоит ли оформлять целевой кредит или попробовать получить деньги на любые нужды. Оба варианта имеют свои плюсы и минусы. Так, по целевым кредитам многие банки предлагают сниженные процентные ставки, в то время как процент по нецелевым займам может быть выше на несколько пунктов. С другой стороны, при получении нецелевой ссуды нет необходимости собирать все расписки и чеки, чтобы подтвердить, что деньги были потрачены на строительные нужды.

Где получить кредит на строительство дома?

Кредит на строительство дома в Сбербанке

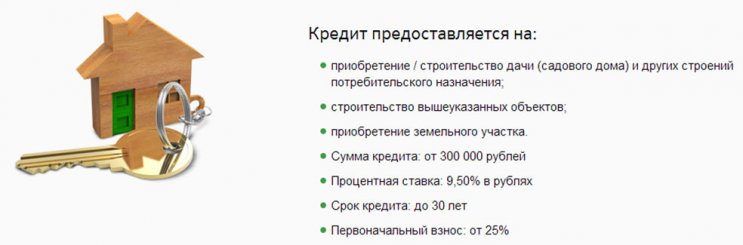

Линейка ипотечных кредитов Сбербанка включает программы «Строительство жилого дома» и «Загородная недвижимость», которые позволяют получить деньги на постройку жилого дома, дачи и иных построек потребительского назначения.

Ссуду могут получить граждане РФ в возрасте от 21 года до 75 лет, при этом для увеличения суммы займа можно привлекать до трех поручителей, которые также должны соответствовать требованиям, выдвигаемым банком к заемщикам. Если заемщик состоит в официальном браке, его супруг(а) становится созаемщиком автоматически, не зависимо от трудоустройства и платежеспособности.

Максимальная сумма займа по этой программе не должна превышать 75% от оценочной стоимости залогового имущества, в качестве которого может выступать кредитуемая или уже имеющаяся в собственности заемщика недвижимость.

Минимальная ставка в 10% действует для зарплатных клиентов банка, а для остальных заемщиков действует надбавка в 0,5%. Кроме того, надбавка на 1 пункт применяется на период до регистрации ипотеки и в случае отказа заемщика заключить договор личного страхования.

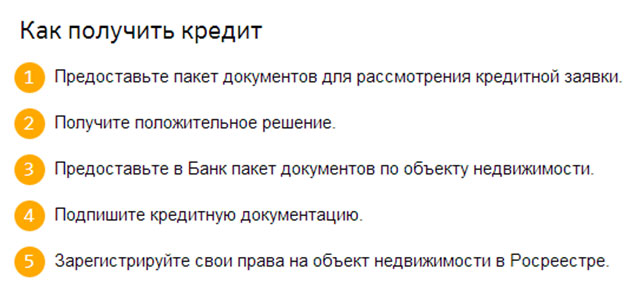

Для рассмотрения заявки нужно подать в банк заявление, паспорт, документы о трудовой деятельности и заработной плате, а также документы по передаваемому в залог имуществу (если это уже имеющаяся в собственности заемщика недвижимость). После получения одобрения потребуется предоставить документы по кредитуемому объекту (договор со строительной компанией, смета работ и др.) и квитанцию об оплате первоначального взноса.

По этому виду займа Сбербанк допускает выдачу денег частями. Если для проведения работ привлекается строительная организация, размер первой части займа не должен быть выше сметной стоимости проекта, а в случае работы без подрядчика первый транш должен составлять не более половины от всей суммы кредита. По ссудам, выдаваемым на строительство дома с одновременным приобретением земли, цена участка обязательно включается в первую часть займа.

Похожие условия действуют и по программе «Загородная недвижимость», при этом процентная ставка по этому виду займа начинается от 9,5 годовых.

Рассчитать кредит на строительство дома можно на нашем калькуляторе.

Кредит на строительство дома в Россельхозбанке

Специальной программы кредитования на строительство в Россельхозбанке нет, но среди предлагаемых банком вариантов жилищных займов есть целевая ипотека под залог имеющейся недвижимости и ряд других программ.

Целевая ипотека выдается не только на покупку жилья на вторичном или первичном рынке, но и на приобретение земельного участка с последующим возведением дома. Обеспечением по этому виду займа могут стать квартира или жилой дом с участком, уже имеющиеся в собственности заемщика. Кредит выдается на сумму не менее 100 тыс. руб. и не более 20 млн руб., однако его размер не должен превышать 70% от оценочной стоимости залогового имущества.

Основное преимущество этой жилищной программы Россельхозбанка в том, что она позволяет получить кредит на строительство дома без первоначального взноса. Ссуда выдается на срок до 30 лет под процентную ставку от 9,15 до 12%. Самые низкие ставки предусмотрены для зарплатных клиентов банка, работников бюджетных организаций и для заемщиков с хорошей кредитной историей, при этом за отказ от договора личного страхования применяется надбавка на 1 пункт.

В качестве плюсов оформления ипотеки на строительство частного дома в Россельхозбанке можно назвать отсутствие комиссий за выдачу займа, право выбора схемы погашения задолженности (дифференцированная или аннуитетная) и возможность подтвердить доходы справкой по форме банка.

Кредит на строительство дома в ВТБ

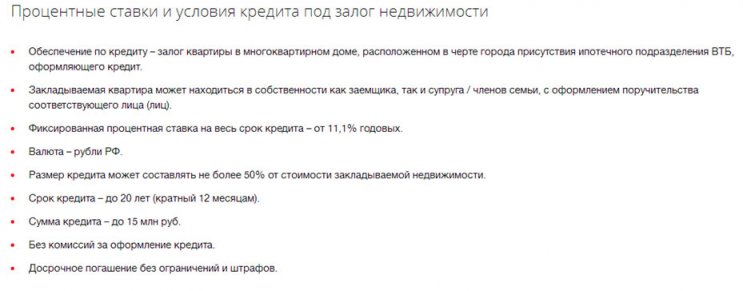

Как и в Россельхозбанке, ипотека на строительство частного дома в ВТБ выдается только под обеспечение иной недвижимостью (квартира на вторичном рынке, находящаяся в собственности заемщика или членов его семьи).

Максимальная сумма займа составляет 15 млн руб., но не более 50% от оценочной стоимости залоговой квартиры. Ставки по займу начинаются от 11,1%, срок договора – до 20 лет. Поскольку эта ссуда является нецелевой, документы на кредитуемый объект предоставлять не нужно – достаточно документов на залоговую квартиру.

Кредит на строительство дома под материнский капитал

По законодательству средства материнского капитала могут быть использованы для улучшения жилищных условий, в том числе, для постройки жилья или для оформления или погашения кредита, оформленного на его покупку/постройку.

Многие банки неохотно выдают ипотеку с участием средств материнского капитала, так как это накладывает дополнительные ограничения при реализации объекта залога. Вместе с тем, на рынке ипотечных кредиторов немало организаций, готовых работать с материнским капиталом.

Соответствующие предложения есть у Сбербанка, Россельхозбанка, ВТБ, Банка Тинькофф, Альфа-Банка и у других крупных банков. Материнский сертификат можно использовать в качестве первоначального взноса по ипотеке и для досрочного частичного погашения долга.

Выгодно ли брать целевой кредит на строительство дома?

Главным аргументом в пользу оформления целевой ссуды обычно является сниженная процентная ставка. Вместе с тем, условия оформления такого займа и порядок подтверждения целевого использования денег существенно усложняют процедуру кредитования.

Еще один недостаток оформления ипотеки на строительные нужды состоит в том, что обычно кредитные средства перечисляются единоразово, и проценты на сумму займа начинают начисляться сразу после выдачи, в то время как деньги на строительство расходуются постепенно.

Альтернативой ипотечной ссуде может стать кредитная карта с большим лимитом, с помощью которой можно по мере необходимости расплачиваться за работы или материалы. Вместе с тем, проценты по кредитным картам обычно гораздо выше, чем по ипотеке, поэтому погашение задолженности по кредитке может стать слишком обременительным.

На практике, самым выгодным вариантом оформления строительной ссуды может стать получение денег несколькими траншами. Это позволяет не переплачивать проценты за то время, когда средства просто лежат на счете.

Источник https://tobanks.ru/articles/13508-kredit-na-stroitelstvo-doma.html

Источник

Источник

Источник

Другие новости

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...

Об особенностях выбора микрозаймов. Деньги в рассрочку

Микрозаймы - это один из самых актуальных и востребованных финансовых инструментов в современном мире. Когда срочно нужны деньги, а возможности...