Заявление на отсрочку платежа

Содержание статьи

Заявление на отсрочку платежа

Заявление на предоставление отсрочки по кредиту — это обращение к кредитору о переносе выплат по займу на более позднюю дату. В условиях распространения новой коронавирусной инфекции заемщики вправе обратиться в банк с запросом переноса выплат.

Что такое кредитные каникулы

Кредитные каникулы — это перенос платежей по кредиту на более позднее время. Правила предоставления регулируются банками-кредиторами. Перенос платежей на более поздний срок вправе запросить плательщик, находящийся в трудной экономической ситуации (потеря работы, длительная болезнь). Для их получения подается заявление о предоставлении отсрочки платежа по кредиту и представить обоснование необходимости.

В связи с распространением новой коронавирусной инфекции 03.04.2020 принят Федеральный закон 106-ФЗ, предоставляющий право заемщику обратиться к кредитору с требованием о кредитных каникулах на срок до шести месяцев.

Кому полагается перенос платежей по кредиту в связи с коронавирусом

Заполнить форму справки для банка об отсрочке кредита могут:

- представители малого и среднего бизнеса, деятельность которых относится к наиболее пострадавшим отраслям;

- физические лица.

Индивидуальные предприниматели вправе запросить отсрочку и как физлицо, и как представитель МСП.

Перечень наиболее пострадавших отраслей установлен Постановлением Правительства №434 от 03.04.2020. Для компаний малого и среднего бизнеса лимит суммы займа не установлен.

Для физических лиц установлена максимальная сумма потребительского кредита:

4 500 000 руб. — для жилья в Москве

3 000 000 руб. — для жилья в Санкт-Петербурге, Московской области, Дальневосточном федеральном округе

Физлицам предоставляются кредитные каникулы при снижении дохода на 30% по сравнению со среднемесячным доходом за 2019 год. Дополнительно к требованию предоставляется справка для банка для отсрочки кредита о подтверждении снижения дохода:

- Предпринимателям подтверждает доходы ФНС. Среднемесячный доход рассчитывается путем деления совокупного дохода на 12.

- Физлица предоставляют справки обо всех доходах (зарплате, пенсии, стипендии, иные выплаты). Среднемесячный доход определяется путем деления суммы дохода на число месяцев, в которые он получен. Если доходы поступали более чем пять месяцев, из расчета исключаются два месяца с наибольшим и два месяца с наименьшим доходом.

Как получить отсрочку по кредиту

Запросить кредитные каникулы допускается по займам, полученным до 3 апреля 2020. Крайний срок подачи заявки: до 30 сентября 2020. На их время будут приостановлены платежи, но проценты будут начисляться. Физлица вправе запросить не перенос платежей, а их снижение. Подача заявки допускается только единоразово.

Кредитные каникулы можно прервать в любой момент. Допускается досрочное гашение займа во время их действия. Кредитные каникулы не прерываются, пока сумма досрочных платежей не достигнет суммы платежей и процентов за время отсрочки.

Требование или заявление на отсрочку платежа по кредитной карте, потребительском или ипотечном кредите направляется в банк способом, предусмотренным в договоре банка:

- лично;

- почтовым отправлением;

- через интернет-банкинг или мобильный банк.

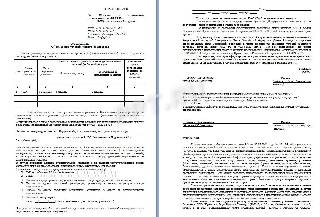

Как выглядит образец заявления на перенос платежей по займу

Общие правила, как написать заявление в банк на отсрочку, установлены порядком предоставления кредитных каникул. Необходимо указать:

- данные о договоре;

- срок, на который запрашивается льгота;

- основания запроса.

(ФИО, наименование Заёмщика)

Об изменении условий кредитного договора

Прошу рассмотреть вопрос об изменении кредитного (-ых) обязательств (-а) (далее – Кредитный договор) на следующих условиях:

Номер кредитного договора

Дата кредитного договора

Предоставление отсрочки погашения (указать кол-во месяцев) (не более 6 месяцев)

Увеличение срока пользования кредитом (не более 6 месяцев)).

По основному долгу

По процентам за пользование кредитом

Настоящим заявляю, что причина моего обращения в Банк с заявлением о рассмотрении возможности изменения условий Кредитного договора является (укажите причины возникновения сложностей):

Настоящим информирую Банк, что Поручитель(и) / Залогодатель(и) по Кредитному договору

(укажите полностью Ф.И.О. / наименование Поручителя(ей) / Залогодателя(ей))

проинформированы мной о данном обращении в Банк по вопросу возможной реструктуризации задолженности и при положительном решении Банка дали свое согласие (отказались) (нужное подчеркните) заключить и в назначенную дату явиться на подписание дополнительного(ых) соглашения(й) к договору поручительства / договору залога в связи с реструктуризацией задолженности на вышеуказанных условиях.

В случае принятия Банком отрицательного решения о проведении реструктуризации прошу уведомить меня об этом способом, предусмотренным Кредитным договором:

(поставить галочку напротив приоритетного варианта из списка ниже)

- SMS – сообщение. Мобильный телефон: |__|__|__|__|__|__|__|__|__|__| __|

- E-mail: |__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|__|

- Письмо по адресу проживания, указанному в анкете по реструктуризации задолженности

- Письмо по адресу постоянной регистрации, указанному в анкете по реструктуризации задолженности

- Письмо по адресу временной регистрации, указанному в анкете по реструктуризации задолженности

- Письмо по иному адресу:

Индекс |__|__|__|__|__|__| Город (населенный пункт, область, район и т.п.)

________________________________________________Улица__________________________________________, дом _____, корпус _____, квартира _____

Все банки к настоящему моменту разработали бланк заявления. Многие внедрили возможность заполнения и подачи требования электронно. Например, форма для заемщиков-физлиц Сбербанка заполняется в разделе «Отсрочка погашения кредита по 106-ФЗ»

Чтобы определить, какой нужен бланк вам, обратитесь в банк, выдавший заем, или самостоятельной найдите форму на официальном сайте банка.

Образец заявления на отсрочку платежа по кредиту

Что делать, если банк ответил отказом

После того как отправлено требование, у банка есть пять дней сообщить о принятии решения. Если ответа нет в течение десяти дней, то кредитные каникулы считаются предоставленными.

При получении отказа заемщику предоставляется обоснование принятого решения. Если не хватает каких-либо документов, то предоставьте их дополнительно. Если отказ не обоснован, заемщик вправе обратиться в ЦБ РФ с жалобой на действия банка.

Отсрочка по кредиту — как получить отсрочивание по платежам

В качестве поддержки своих клиентов банки разрабатывают специальную программу лояльности, помогающую заемщикам находить более оптимальный выход из сложной финансовой ситуации. Отсрочка по погашению кредита — одна из мер, проводимых в рамках программы лояльности кредитных организаций.

- Способы предоставления отсрочки

- Порядок получения отсрочивания в банке

- Когда следует просить об отсрочке платежей

- 1. Составление заявления

- 2. Сбор пакета документов

- 3. Подача документов

- 4. Ожидание сроков рассмотрения и получение документов

Такая преференция предоставляется только по решению банка и никак не закрепляется в законе. Банк не обязан предоставлять отсрочку клиенту, если это противоречит его (банка) внутренней политике. В свою очередь, чтобы получить отсрочку, самому клиенту необходимо предпринять определенные действия.

Способы предоставления отсрочки

Отсрочка считается также одной из мер в рамках реструктуризации кредитной задолженности. Такие мероприятия производятся в том случае, если благонадежный заемщик попал в сложную финансовую ситуацию, и, чтобы не усугублять его положение, банк пересматривает текущие условия кредитования. Форма предоставления отсрочки может выражаться в следующем:

- Кредитные каникулы — когда взнос очередного платежа оттягивается на определенный срок, до того момента, когда заемщик сможет вновь исполнять свои обязательства.

- Увеличение общего срока кредитования и уменьшение суммы, вносимой по графику платежей — снижение кредитной нагрузки за счет увеличения количества платежей по кредитному договору.

Предоставляются эти послабления в соответствии с внутренней политикой банка или по просьбе (заявлению) самого клиента. Такие мероприятия могут быть не предусмотрены программой банка, поэтому клиенту необходимо инициировать их самостоятельно.

В обоих случаях должно заключать отдельное соглашение. Такое соглашение, как правило, имеет наименование договора реструктуризации кредитной задолженности. Заключение договора является обязательным, так как здесь речь идет об изменении первоначальных условий кредитного договора. В отдельном случае соглашение оформляется в виде приложения к основному договору между заемщиком и банком.

Заемщику рекомендуется внимательно изучить предложенные банком условия и согласиться на таковые, если они предусматривают улучшение его текущего положения. Именно в этом и заключается цель реструктуризации — она должна предполагать помощь для попавшего в трудное положение заемщика.

Порядок получения отсрочивания в банке

Если в программе банка предусматривается предоставление отсрочки, то вероятность ее получения возрастает в несколько раз. Единственное, что необходимо знать, отсрочка не предоставляется клиентам, которые неоднократно нарушили условия кредитного соглашения или имеют длительные просрочки. Услуга доступна только благонадежным клиентам, которым банк может полностью доверять.

Если клиент понимает, что соответствует установленным банком требованиям, то для получения отсрочки по кредиту ему необходимо выполнить следующие действия:

- Обратиться в банк и подать заявление на получение услуги — заявление заполняется на типовом бланке, который выдается по факту требования.

- Оплатить комиссию за искомую услугу — ряд банков предоставляют отсрочку платно, и взимание платы не нарушает требования профильного законодательства.

- Получить документы, подтверждающие активацию соответствующей услуги — заемщику на руки выдается новый график, в котором сроки внесения платежа скорректированы по соглашению между сторонами.

- Прикрепить новый график к основному договору и добросовестно исполнять обязательства уже по пересмотренным условиям.

Если после получения услуги заемщик не выполнит оговоренные условия, то банк вправе отменить их и вернуть соглашение в прежнее положение.

Оформление отсрочки по срокам занимает до нескольких дней. В это время банк изучит положение клиента, оценит целесообразность предоставления ему данной услуги, проанализирует возможные риски. Только после этого кредитная организация и принимает окончательное решение.

Когда следует просить об отсрочке платежей

В большинстве случаев банки не указывают возможность получения отсрочки по кредиту в своих кредитных программах. Поэтому первые действия и здесь должны быть предприняты самим заемщиком.

Следует понимать, что банк не заинтересован в возникновении просроченной задолженности. Организации необходимо получать прибыль с выданных кредитов без каких-либо затруднений. Следовательно, договориться с банком можно, так как здесь речь идет о взаимном интересе сторон.

Обращаться необходимо еще до возникновения просроченной задолженности. Если клиент понимает, что следующий платеж окажется для него непосильным, то лучше обращаться в банк заранее. Заблаговременное обращение повысит шансы на получение услуги в несколько раз.

Для этого заемщики придерживаются определенного алгоритма, который практически в каждом случае будет идентичным. Если клиент уверен, что отсрочка поможет ему решить сложившиеся проблемы, то для ее получения предпринимаются следующие действия.

1. Составление заявления

В отличие от случая, когда отсрочка предусматривается программой банка, заявление здесь составляется в произвольной форме, без применения специального бланка. В заявлении клиент описывает сложившуюся ситуацию (потеря работы или постоянного дохода), и в просительной форме предлагает банку пересмотреть условия кредитования.

Нужно быть готовым к тому, что указанная заемщиком информация обязательно будет проверяться на достоверность. Выборочно банк может послать запросы в целях удостоверения информации.

2. Сбор пакета документов

Для подтверждения сложной финансовой ситуации, заемщику нужно предоставить в банк документы. Достаточным в данном случае будет получение квитанции 2-НДФЛ, отражающей отсутствие поступлений со стороны работодателя. Если заемщик занимается бизнесом, то для подтверждения предоставляется квитанция по форме 3-НДФЛ.

Справки должны быть «свежими». Любой подлог моментально вычисляется банком, так как эта информация может проверяться через налоговые органы. Если будут обнаружены несоответствия, то о отсрочке в дальнейшем не может быть и речи.

3. Подача документов

Собранный пакет документов подается в банк. На этой стадии клиенту рекомендуется предоставлять любую другую информацию, которую запросит банк. К примеру, если предполагается устройство на работу, то кредитной организации нужно будет дать данные о будущем работодателе и о предполагаемой к получению заработной плате, если это возможно.

Банк должен понимать, что предоставляемая отсрочка поможет клиенту и что он вновь будет исправно платить по своим обязательствам. Если кредитная организация увидит, что клиент преследует цели просто оттянуть факт возникновения просроченной задолженности, то в предоставлении услуги будет отказано.

4. Ожидание сроков рассмотрения и получение документов

Если отсрочка не предусматривается политикой банка, то сроки рассмотрения заявления увеличиваются. Кредитная организация может рассматривать обращение клиента до 5 и более банковских дней. Изменить сроки принятия решения нельзя.

При положительном решении, банк извещает клиента о времени прибытия в офис для подписания дополнительного соглашения. Для этого клиенту потребуется иметь при себе документы: общегражданский паспорт и иные документы, на обязательное наличие которых укажет кредитор.

После подписания соглашения банк должен выдать заемщику на руки подтверждающие документы. Список может разниться в зависимости от вида кредитной программы. Следующие бумаги выдаются клиенту обязательно:

- Пересмотренный график платежей — выдается в бумажном виде и фиксируется в личном кабинете заемщика.

- Один экземпляр дополнительного соглашения — заемщик прикрепляет его к основному договору.

- Документ об изменении полной стоимости кредита — увеличение сроков кредитования автоматически увеличивает показатель по ПСК.

С этого момента клиент начинает исполнять обязательства по пересмотренным условиям. Следует понимать, что отсрочка предоставляется в том виде, в котором это будет выгодно банку. Если сейчас клиент получает возможность временно поправить свое финансовое положение, то в дальнейшем ему придется переплатить (хоть и не существенно) по своему договору.

Бробанк.ру: Кредитные организации заинтересованы в компенсации рисков, поэтому любая отсрочка по кредиту предполагает для них увеличение прибыли. С другой стороны для заемщика такой вариант является единственным для выхода из ситуации, поэтому небольшая переплата должна расцениваться ими нормально.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник https://ppt.ru/forms/kredit/zayavlenie-na-otsrochku-platezha

Источник https://brobank.ru/otsrochka-po-kreditu/

Источник

Источник

Другие новости

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...

Об особенностях выбора микрозаймов. Деньги в рассрочку

Микрозаймы - это один из самых актуальных и востребованных финансовых инструментов в современном мире. Когда срочно нужны деньги, а возможности...

Разбираем безотказные займы на карту без проверок

На фоне стремительных технологических изменений финансовые услуги становятся все более доступными и удобными. Одной из важнейших инноваций в этой сфере...