Отсрочка по кредиту

Содержание статьи

Отсрочка по кредиту

Отсрочка по кредиту в Сбербанке, ВТБ, УБРиР или иную кредитную организацию можно добиться с помощью нашего юриста по кредитам.

Кредитные споры можно выиграть с пользой для себя. Отсрочка кредита по болезни и иным основаниям возможна.

Можно ли получить отсрочку по кредиту?

Данная возможность доступна чаще всего при отсутствии задолженности по платежам. Если вы понимаете, что не сможете оплатить текущий взнос, понадобится отсрочка по кредиту. Но и при наличии долга перед банком Вы не лишены возможности требования отсрочки платежа.

Существуют варианты реализации данной задачи:

- Отсрочка платежа по кредиту как банковская услуга . Финансовая организация устанавливает фиксированные условия и стандарты реструктуризации. Их предоставляют клиентам, соответствующим определенным требованиям. Приняв решение обратиться за отсрочкой, следует изучить особенности данной процедуры. Возможно, предлагаемые условия будут менее выгодными, чем последствия просрочки платежей.

- Отсрочка в банке по кредиту на основании инициативы клиента . Для использования данной возможности необходимо иметь хорошую репутацию и отличную кредитную историю. В этом случае банк может проявить лояльность, предоставив реструктуризацию с новыми условиями погашения кредита.

Основания для отсрочки по кредиту

Важно при наступлении обстоятельств, позволяющих Вам сделать вывод о том, что оплатить кредит в текущем месяце не получится, незамедлительно начать решать вопрос с отсрочкой. Выжидательная политика может только усугубить ваше положение.

Первое, что необходимо сделать, это определиться, есть ли основания для предоставления отсрочки .

Наличие или отсутствие уважительных оснований является ключевым моментом в решении данного вопроса. Это может быть увольнение с работы, понижение в должности, снижение заработной платы, рождение ребенка, потеря трудоспособности в результате аварии, болезни, травмы и т.д., призыв, либо прохождение срочной военной службы в армии. Вариантов может быть много. Важно, чтобы они были вескими и могли быть подтверждены документально!

Порядок получения отсрочки по кредиту

Когда вы убедились в том, что ваши жизненные обстоятельства, на ваш взгляд, являются достаточно серьезными и имеются на руках документы, подтверждающие эти обстоятельства, необходимо переходить к написанию заявления.

- Здесь возможно несколько варианта действий: Лично обратиться в отделении банка , в котором взят кредит, с паспортом. По вашему обращению сотрудник банка обязан Вам предоставить образец заявления, который вы заполняете и прикладываете к нему документы, подтверждающие возникновение у вас тяжелой жизненной ситуации. Заявление можно написать самостоятельно или прибегая к помощи наших специалистов — адвокатов по кредитам и проблемной задолженности.

- Заявление можно написать, зайдя на сайт банка , в котором у вас взят кредит, посредством заполнения электронной формы. Документы, являющиеся доказательствами по данному вопросу, также прикладываются в электронном виде. Затем банк рассматривает ваше заявление, как правило, это осуществляется не быстро, и впоследствии выносит решение о предоставлении отсрочки либо об отказе ее предоставления.

Важно понимать, что предоставление отсрочки не является обязанностью банка, Такое решение принимается добровольно и механизмов принуждения в решении этого вопроса в отношении банка не существует. Оценить вероятность вынесения положительного решения кредитным учреждением, написать заявление об отсрочке, подготовить необходимый пакет документов вам сможет помочь наш опытный юрист, специализирующийся на подобных категориях дел.

Заявление на отсрочку в банке по кредиту

В любом случае необходимо написать заявление на отсрочку по кредиту (еще подробнее про заявление на реструктуризацию кредита ВТБ или иного банка по ссылке). Предоставляющие подобную услугу организации предлагают фиксированные формы. К заявлению необходимо приложить документы, подтверждающие отсутствие возможности своевременно погасить заем при текущих условиях. К ним относятся:

- трудовая книжка;

- выписка с биржи труда (при увольнении);

- справка 2-НДФЛ (при уменьшении зарплаты).

Данный документ пишется на имя уполномоченного лица кредитного учреждения, в котором указывается следующие данные:

- ФИО заемщика, номер, дата заключения кредитного договора;

- обстоятельства, являющиеся основанием для предоставления отсрочки и доказательства, подтверждающие эти обстоятельства. Важно, как можно более подробно описать все обстоятельства, по которым вы не можете в текущее время осуществить очередной взнос;

- сведения об отсутствии или наличии просрочек по кредиту;

- дата составления документа, подпись заемщика;

- заявление составляется в двух экземплярах, один из которых можно отправить в кредитную организацию заказным письмом с простым уведомлением. Также можно отнести документ лично в кредитное учреждение, вручив его сотруднику банка и поставив на вашем экземпляре отметку о принятии документа.

Помимо поиска ответа на вопрос, как получить отсрочку по кредиту, необходимо выбрать условия предоставления реструктуризации. Существует несколько вариантов:

- уменьшение ежемесячного платежа по кредиту за счет изменения сроков погашения задолженности (уменьшение платежа по кредиту поможет справиться с кредитной нагрузкой);

- временная (6-12 месяцев) отсрочка платежей по основной части долга (выплачивается комиссия и проценты);

- изменение размера комиссии и процентов при долгах по кредитам (предоставляется редко, максимальный срок – до 6 месяцев);

- полные кредитные каникулы (это освобождение от всех платежей на определенный срок) плюс уменьшение пени;

- рефинансирование кредитов в Екатеринбурге (получение нового кредита на других условиях для полного погашения текущей задолженности со всеми процентами и комиссиями).

ПОЛЕЗНО : смотрите также видео по теме заявление о реструктуризации кредита: советы юриста

Адвокат по получению отсрочки по кредиту в Екатеринбурге

Распространены ситуации, когда выплаты по взятому кредиту становятся чрезмерно обременительными. Ухудшение финансового положения кредитуемого станет причиной просрочек платежей, задолженности перед банком. Это обусловлено неправильной оценкой собственных возможностей, потерей текущей работы или уменьшением размера заработной платы. Избежать проблем с банком поможет реструктуризация долгов гражданина по кредиту.

Необходимо сделать отсрочку кредита как один из вариантов требований банку в заявлении о реструктуризации. Наш юрист по банкам поможет советом и составлением необходимого для решения проблемы заявления.

Использование отсрочки увеличивает общий размер кредита. Однако она предоставит возможность сохранить достойную кредитную историю и избежать потери залогового имущества. Звоните нашему юрист по банковским и кредитным спорам и начните решать проблему задолженности перед банком уже сегодня.

Читайте еще о работе нашего юриста по банковским и кредитным спорам:

Автор статьи: © адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Никакого мухлежа. Как за счёт банка погасить платёж по рассрочке

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Страховка входит в стоимость рассрочки и увеличивает её. Фото: doorinworld.ru.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

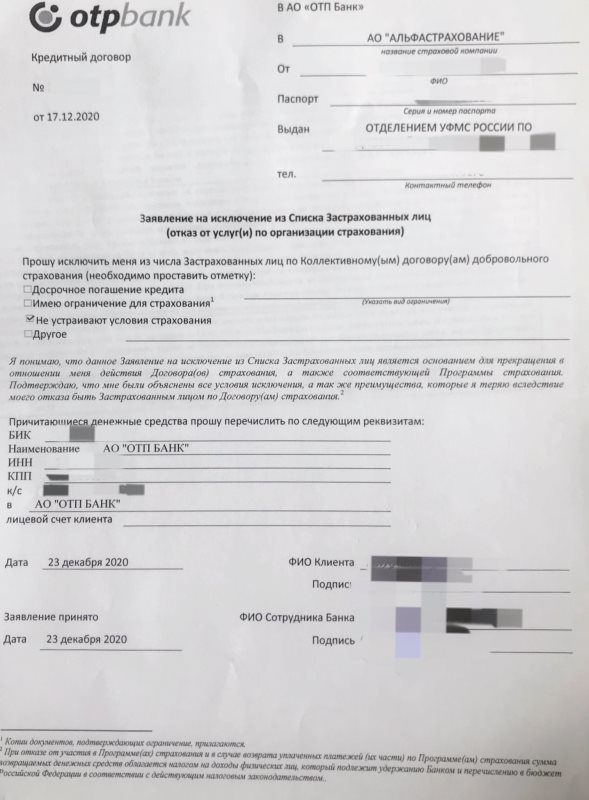

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

Источник https://katsaylidi.ru/article/otsrochka-po-kreditu

Источник https://www.vbr.ru/banki/novosti/2021/01/27/ppk-vernytstrahovky/

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...