Какие есть депозиты в форте банке

Содержание статьи

Форте банк депозиты процентные ставки

Investfunds.kz — уникальный информационный портал, освещающий финансовые рынки Казахстана, России, мира и все возможные инструменты частных инвестиции. В современных рыночных условиях любой желающий может стать инвестором и самостоятельно сформировать свой инвестиционный портфель. На сайте Investfunds.kz ежедневно публикуются новости мира финансов, аналитика и прогнозы ведущих аналитиков, с помощью которых можно легко выбрать желаемую инвестиционную стратегию, а аналитический инструментарий сайта позволяет оценивать ее доходность.

Форте банк депозиты процентные ставки

* ГЭСВ (годовая эффективная ставка вознаграждения) – ставка вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении.

Пополнение вклада – без ограничений.

Частичные изъятия – до неснижаемого остатка.

При досрочном расторжении ставка вознаграждения начисляется по основной ставке вклада за фактический срок хранения.

Какой депозит выгоднее для рядового гражданина РК

www.nur.kz (Казахстан), 12.09.2013

Решили открыть депозит, но не знаете, какой выбрать? В Казахстане существует множество банков с немалым количеством депозитов. Порой в них очень трудно разобраться, найти что-либо подходящее. NUR.KZ выяснил, на какой депозит выгоднее всего положить свои деньги.

Финансовый супермаркет: новые ставки по депозитам банка Хрещатик

Банк «Хрещатик» обновил процентные ставки по депозитным вкладам. Так, 08.02 в Финансовом супермаркете были обновлены ставки по 8 депозитным программам банка.

Среди обновленных депозитных программ — предложения на период от 3 до 120 месяцев в гривне, долларах США и евро.

Максимальная номинальная ставка по гривневым программам банка теперь составляет 17,05% (вклад «Повноліття» на срок от 12 месяцев).

Доходность банковских депозитов обогнала инфляцию

Банк России опубликовал данные по процентным ставкам в крупнейших российских банках. Впервые с начала этого года статистика ЦБ показала увеличение доходности по депозитам.

фото: Геннадий Черкасов

Опубликованный ЦБ документ называется «Динамика максимальной процентной ставки (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц».

Банки под государственным колпаком

В избранное Автор: Мурат ТЕМИРХАНОВ, финансист

На сегодня коммерческие банки крайне сильно зависят от денег государства. К сожалению, эта зависимость очень далека от рыночных и конкурентных отношений. Такая ситуация ставит большие вопросы с точки зрения фаворитизма и коррупционных возможностей.

Ставки вознаграждения депозитов в долларах будут снижены в Казахстане

, сообщает корреспондент Tengrinews.kz со ссылкой на официальный сайт премьер-министра Казахстана. Сегодня правительство Казахстана и Нацбанк республики сделали совместное заявление об основных направлениях экономической политики на 2015 год.

«Будет снижен максимальный размер рекомендуемой ставки вознаграждения по гарантируемым депозитам населения в долларах с 4 процентов до 3 процентов годовых.

Акционер объединённых банков озвучил свои планы

Миллиардер Булат Утемуратов заявил о том, что он готов с помощью своей репутации завоевывать клиентов и создать один из лучших казахстанских банков вместо двух проблемных.

«Для меня это дело принципа», – Булат сказал Утемуратов в интервью, которое он дал 12 ноября.

Банки снизили кредитование экономики, но не испытали проблем с качеством активов к концу ноября — Halyk Finance

Дмитрий Мазоренко, Vласть

Фото Жанары Каримовой

В связи с девальвацией тенге и соответствующей переоценкой валютных активов и обязательств, в ноябре продолжилось снижение объемов кредитования экономики банками. Однако к концу месяца серьезного ухудшения качества банковских активов не наблюдалось, сообщил Halyk Finance в понедельник.

В ноябре объем кредитования экономики составил 12,4 трлн тенге, показав рост на 3,4% по итогам месяца.

Банки вынуждены креативить

Казахстанские банки создают все более удобные депозиты для своих клиентов. Дополнительные опции и маркетинговые акции – единственные преимущества, которые остались у банкиров, поскольку ставки по вкладам на рынке практически идентичны. Компания «Инсайт Медиа» специально для «Капитал.

Отзывы о депозитах банков

депозитный договор и обслуживание

Размещала в банке депозит с автоматическим продлением. Когда12 апреля 2021 года я обратилась в отделение для прекращения действия договора- заставили подписать доп.соглашение, в котором сроки действия не соответствуют договору: 1. по допсоглашению срок размещения вклада составляет 364 дня с даты подписания договора ( а не 455 дней), т.е. до 20 апреля 2021г.

Что останется в Украине после очистки банковской системы?

НБУ заявляет, что разорение и закрытие банков делается в интересах простых украинцев. И руководство НБУ, и представители МВФ и Мирового банка, постоянно навязывают украинцам мнение, что до 2013 года украинцам было очень плохо, что они были недовольны банками, зато теперь, после того как в Украине останется ограниченное количество банков, будет все хорошо и замечательно. Эта идея во многом исходит из абсурдного мнения, что настоящие украинские банки — это плохие банки, а вот банки, где собственники из ЕС, это очень хорошие банки, они надежные и очень любят украинцев.

Форте банк депозиты процентные ставки

В предыдущем посте про высокую стоимость денег (кредитов) в Казахстане упоминалось, что одним из факторов, влияющих на конечную процентную ставку по займу является стоимость финансовых ресурсов. Обычно, источником фондирования для банков являются депозиты населения и предприятий, однако казахстанские коммерческие банки также активно использовали внешние займы. Доля депозитов физических и юридических лиц в фондировании банковской системы составляет около 40%.

Не нужно бояться идти на диалог с банком

Тема проблемных кредитов вновь стала бурно обсуждаемой в Казахстане. На этот раз инициаторами данной дискуссии стали сами неплатежеспособные заемщики, которые просят государство выкупить у банков проблемные займы. Однако, как отметил президент страны, заемщик обязан платить долги по кредитам имуществом или деньгами.

Сколько платят своим вкладчикам банки Европы и США

Депозиты в украинских банках продолжают дешеветь. Ставки по валютным вкладам медленно, но уверенно приближаются к нулевой отметке. С аналогичными проблемами сталкиваются вкладчики по всему миру. Что получают владельцы депозитов в банках Европы, США и России, разбирался «Минфин».

Почему европейские банки режут доходность

По данным ЕЦБ, в декабре 2020 г средняя ставка по розничным депозитам составила 0,16% годовых. За год она сократилась на 24%. В этом же месяце инфляция в годовом выражении составила 0,25%. Это означает, что европейские вкладчики уже перестали зарабатывать на своих сбережениях.

Текущая ситуация выглядит еще печальней. Инфляция в еврозоне растет, а банки продолжают резать доходность депозитов, что вполне объяснимо.

Отрицательная процентная ставка по депозитам («минус» 0,1%) впервые была установлена Европейским центральным банком еще в июне 2014 г. Это означало, что банкам приходилось платить штрафы со средств, которые они размещали в ЕЦБ на короткие сроки.

В сентябре 2019 г ставка по депозитам опустилась еще ниже — до «минус» 0,5%. Таким образом ЕЦБ подталкивал банки активнее пускать деньги в работу, не позволяя им лежать мертвым грузом на депозитах.

Но эта система дала сбой в период пандемии: средства в банках продолжали накапливаться, поскольку из-за карантина возможность вкладчиков тратить заработанное резко сократилась. А, из-за широкой программы поддержки с одной стороны и затухания деловой активности с другой, потребность в банковских кредитах резко уменьшилась.

Средняя депозитная ставка в Европе. Декабрь 2020 г

| Страна | Депозитная ставка (%) | Изменение к предыдущему месяцу (%) | Изменение к декабрю 2019 г (%) |

| Еврозона | 0,16 | -16 | -24 |

| Австрия | 0,23 | 64 | 64 |

| Бельгия | 0,41 | 46 | 310 |

| Кипр | 0,08 | -11 | -50 |

| Эстония | 0,49 | -9 | -40 |

| Финляндия | 0,18 | 200 | 50 |

| Франция | 0,28 | -45 | -59 |

| Германия | -0,01 | -109 | -113 |

| Греция | 0,19 | -10 | -46 |

| Ирландия | 0,02 | 0 | 0 |

| Италия | 0,61 | 7 | -27 |

| Латвия | 0,21 | 11 | -60 |

| Литва | 0,07 | -13 | -50 |

| Люксембург | -0,22 | -1200 | -185 |

| Мальта | 0,52 | -5 | 4 |

| Нидерланды | 0,94 | -9 | -12 |

| Португалия | 0,06 | -14 | -14 |

| Словакия | 0,49 | 0 | -34 |

| Словения | 0,13 | -13 | -28 |

| Испания | 0,01 | -91 | -50 |

| Не еврозона | |||

| Болгария | 0,09 | 29 | -25 |

| Хорватия | 0,06 | 0 | -65 |

| Чешская республика | 0,28 | -26 | -81 |

| Дания | -0,14 | -227 | -188 |

| Венгрия | 0,26 | -10 | 8 |

| Польша | 0,51 | 13 | -58 |

| Румыния | 1,51 | 2 | -20 |

| Швеция | 0,51 | 42 | 219 |

| Великобритания | 0,35 | -22 | -62 |

По данным ЕЦБ

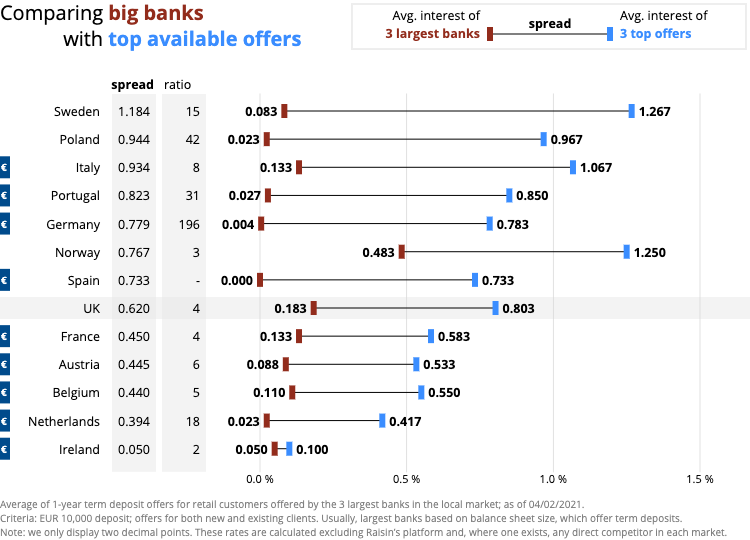

Поэтому европейские банки все чаще стали перекладывать свои издержки отрицательных депозитных ставок на клиентов. Как показывает февральское исследование онлайн-платформы Raisin (она позволяет пользователям сравнивать ставки в европейских банках для подбора оптимальной), в большинстве стран еврозоны депозитные ставки резко просели.

«Даже французы больше не защищены своей высокой ставкой, субсидируемой государством через Livret A», — пишет Raisin. Livret A — это сберегательный счет, условия по которому регулируются государством. Ставка по нему всегда была выше, чем по обычным депозитам. Однако с 1 февраля 2020 г. она опустилась до 0,5% против 0,75%, которая действовала с 1 августа 2015 г.

По данным Raisin, в еврозоне средние депозитные ставки выше 0,5% зафиксированы только Италии, Нидерландах и на Мальте. Хотя средний показатель по Голландии поддерживается за счет субсидируемых строительных счетов.

За пределами еврозоны картина не намного радужнее: только Польша, Швеция и Румыния держат среднюю ставку выше 0,5%.

В Дании, Люксембурге и Германии средняя процентная ставка по депозитам уже ушла в отрицательную плоскость.

Крупнейшие банки Германии — Deutsche Bank AG и Commerzbank AG еще с прошлого года начали сообщать новым клиентам, что будут взимать с них 0,5% ежегодно за хранение на депозитах крупных сумм.

По данным портала для сравнения цен Verivox, на текущий момент комиссию с частных клиентов в связи с отрицательными процентными ставками взимают 237 германских банков по сравнению с 57 до начала пандемии коронавируса в марте прошлого года. Размер комиссии варьируется от 0,4% до 0,6% за депозиты, начинающиеся в диапазоне от 25 тыс. евро до 100 тыс. евро. Такие данные приводит The Wall Street Journal.

По прогнозам экспертов, к примеру, в той же Германии к концу этого года плату за хранение депозитов будет взимать каждое второе финучреждение.

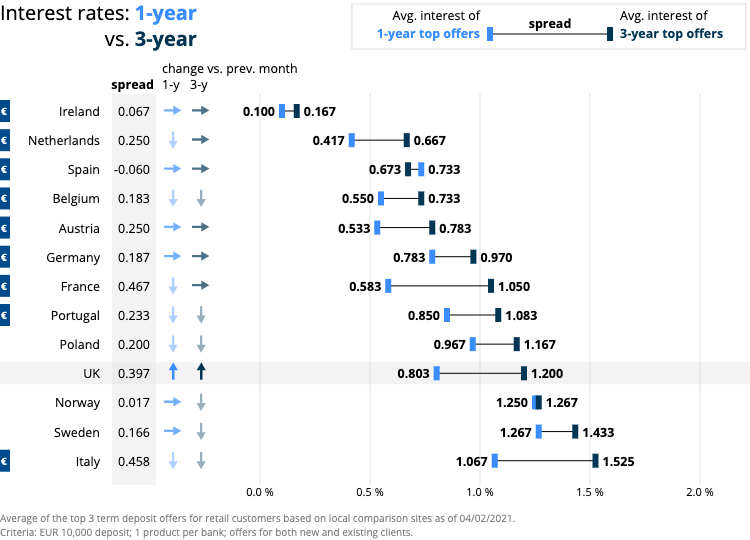

Европейцы ищут лучшие предложения по всему ЕС

Именно поэтому европейцы становятся все боле мобильными и ищут выгодные депозитные предложения по всем странам ЕС. Например, в Голландском торговом банке Амстердама в настоящее время можно разместить средства на два года под фиксированную ставку 0,55% годовых. Шведский Klarna Bank и австрийский Kommunalkredit Invest предлагают по 0,6% годовых на депозиты с таким же сроком. Итальянский FCA предлагает 1,05%.

По данным Raisin

Более того, банки и сами создают специальные мобильные приложения, позволяющие клиентам перенести свои депозиты в другое финучреждение.

Растет популярность и специальных сервисов. Например, число клиентов Raisin, использующих платформы компании в Европе, в 2020 г увеличилось более чем на 40%, до 325 тыс. Объем депозитов, переведенных через платформы, увеличился на 50%, до примерно 30 млрд евро.

По данным Raisin

Если клиенты не хотят покидать свой банк, они могут воспользоваться и другими возможностями увеличить доход от свой сбережений: подробить свой депозит либо вместо размещения депозита купить акции «своего» банка. Например, в прошлом году по кооперативным акциям Raiffeisenbank im Hochtaunus было выплачено 2,5% дивидендов. Такую же доходность обещают и в этом году.

Американцы не спешат уходить из банков

Ранее низкие ставки по депозитам могли себе позволить лишь крупнейшие американские банки вроде Bank of America. Например, по информации сервиса Moneyrates, разместить здесь депозит в марте можно под 0,01% годовых. Подобные Bank of America финучреждения всегда удерживали низкие процентные ставки вне зависимости от происходящего в экономике США.

Поскольку они никогда не испытывали недостатка в клиентах. А сами клиенты работали с такими финучреждениями не из-за высоких ставок по депозитам. Их привлекали уровень сервиса, статусность и спектр предоставляемых услуг.

Однако в последнее время и остальные американские финучреждения начали активно резать доходность депозитов. Они могут позволить себе такую роскошь, поскольку буквально завалены деньгами. По данным Федеральной резервной системы, общий объем депозитов в коммерческих банках США по состоянию на конец прошлого года вырос примерно до $15,9 трлн по сравнению с $13,2 трлн в начале года.

Активное накопление средств на депозитных счетах началось прошлой весной. По данным Novantas, исследовательской фирмы финансовых услуг, весенний всплеск спровоцировали клиенты с мелкими депозитами (остатком на счете менее $2500). С середины апреля до конца мая они увеличили свои общие депозиты на 66% благодаря широкой программе поддержки.

Тогда как клиенты с крупными депозитами увеличили свои вложения лишь на 1%. В это же время востребованность кредитов была практически нулевой. И банки попросту не знали, куда пристроить деньги. Единственный выход — снижать доходность вкладов.

Сейчас средняя ставка по сберегательным счетам в банках США составляет 0,08% по сравнению с 0,1% в начале прошлой весны.

Снижают доходность даже онлайн-платформы, кто еще совсем недавно рекламировали свои высокие ставки. Например, Ally, Marcus и Capital One за последние восемь месяцев снизили свои депозитные ставки с 1,6% годовых до 0,5% годовых.

«Банки пытаются избавиться от вкладов. Единственный способ, который они знают, как это сделать, — это снизить ставки и надеяться, что люди уйдут», — цитирует основателя MaxMyInterest (подбирает лучшие депозитные предложения) Гэри Циммермана The Wall Street Journal.

Однако американцы не спешат забирать деньги из банков, считая, что так обеспечивают себе подушку безопасности.

Лучшие предложения марта по версии Moneyrates:

- Marcus By Goldman Sachs — 0,5% годовых

- Citi — 0,5% годовых

- Ponce Bank — 0,5% годовых

- Cit Bank — 0,45% годовых

- American Express National Bank — 0,4% годовых.

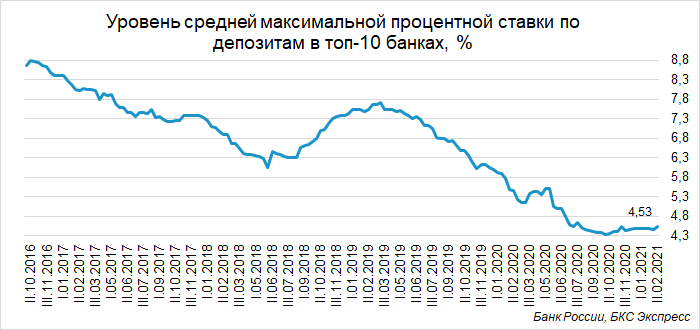

Депозиты в российских банках подорожали

В России наоборот, после длительного падения депозитные ставки начали понемногу расти. По результатам мониторинга Банка России, во II декаде февраля они выросли с 4,47% до 4,53%.

Оценка ставок по вкладам проводится на основе анализа предложения десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Открытие, Промсвязьбанк, Россельхозбанк.

До сих пор главными «виновниками» снижения доходности вкладов были сокращение инфляции и снижение ключевой ставки центробанка РФ. Минимальные исторические значения по процентным ставкам депозитов были зафиксированы в начале октября — 4,33% При том, что в ноябре была зафиксирована 4-процентная инфляция.

Результат не заставил себя долго ждать. По данным исследования Росгосстрах банка и аналитического центра НАФИ, 7% вкладчиков планируют закрыть свои депозиты.

На последнем заседании Банк России сохранил ключевую ставку на уровне 4,25%. Но риторика регулятора ужесточилась: глава Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики исчерпан. Хотя и кардинальных изменений российский центробанк пока не планирует. А это означает, что процентные ставки по депозитам могут оставаться вблизи достигнутых значений или лишь незначительно подрасти. Следующее заседание Банка России по ключевой ставке запланировано на 19 марта.

Источник http://letov-kredit.ru/forte-bank-depozity-procentnye-stavki-29521/

Источник https://minfin.com.ua/currency/articles/skolko-platyat-svoim-vkladchikam-banki-evropy-i-ssha/

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...