Как правильно выбрать вклад в банке и заработать на процентах?

Содержание статьи

Как правильно выбрать вклад в банке и заработать на процентах?

В этой статье я подробно расскажу, как выбрать вклад в банке и на какие уловки банкиров не стоит попадаться, если вы решили вложить деньги под проценты. Дам файл с формулой для расчета процентов. Объясню, что такое капитализация процентов по вкладу и для чего она нужна.

Выбираем вклад в банке

Выбирая вклад в банке, обратите внимание на перечисленные ниже условия. Вы можете не заметить некоторые «мелочи», которые могут вылиться в неприятные сюрпризы.

1. Размер процентов

Как правило, проценты зависят от банка, срока вклада, суммы, возможности пополнения, дополнительных параметров. Некоторые банки пишут в рекламе высокие проценты, а на практике выясняется, что данные проценты действуют не весь период вклада либо при вложении очень большой суммы. Поэтому внимательно смотрите, какие проценты обещает начислять банк на выбранных вами условиях вклада.

Формула для расчета процентов по вкладу (без капитализации):

Сумма * Процентная ставка / 12 = Проценты за месяц, где:

Сумма – сумма вклада.

Процентная ставка – ставка по вкладу, % годовых.

Например, если банк начисляет 6% годовых, то каждый месяц вы будете получать 0,5% от вложенной суммы. Если вы вложили 100 тыс. руб., ежемесячные проценты составят:

100 000 * 0,06 / 12 = 500 руб.

Многие банки не выплачивают проценты при досрочном изъятии вклада либо начисляют минимальные проценты. При выборе вклада в банке обратите внимание, какие проценты начисляются при досрочном закрытии депозита.

Когда банки поднимают проценты, а когда снижают?

Проценты по вкладам зависят от ставки рефинансирования ЦБ РФ. При снижении ставки рефинансирования банки обычно снижают проценты по вкладам и наоборот.

Небольшие банки ориентируются на процентные ставки в крупных банках. Если вы заметили, что проценты в крупных банках стали снижаться, небольшие банки, скорее всего, тоже снизят свои ставки.

Перед праздниками, например, Новым годом, банки часто запускают специальные депозиты с повышенными процентами. В это время выгодно открывать новые вклады.

2. Капитализация процентов

Капитализация процентов означает, что начисленные проценты прибавляются к сумме вклада и в дальнейшем на эти проценты также начисляются проценты.

Например, вы вложили 100 тыс. рублей под 6% годовых сроком на год. За месяц вам должны начислять 6% / 12 = 0,5% от суммы вклада. Без капитализации сумма процентов каждый месяц будет составлять 500 руб. С капитализацией сумма будет расти, т.к. проценты будут начисляться на проценты.

Как рассчитать проценты по вкладу с капитализацией?

Допустим, вы вложили в банк 100 тыс. руб. под 6% годовых. Проценты капитализируются каждый месяц. Рассчитаем их сумму:

- В первый месяц вы получите 500 руб. процентов и сумма вклада станет 100500 руб.

- Во второй месяц 0,5% будет начислено на сумму с процентами, т.е. 100500 руб. Вы получите уже 502,5 руб. процентов. Сумма вклада станет 101002,5 руб.

В третий месяц 0,5% будет начисляться уже на сумму 101002,5 руб., и сумма процентов составит 505,01 руб.

Кажется, что капитализация процентов не сильно увеличивает доходность, но это не так. По этой ссылке вы можете скачать файл с формулой для расчета процентов по вкладу без капитализации и с капитализацией соответственно. Вы убедитесь, что при крупных суммах и длительных сроках вложения средств разница в сумме процентов может быть очень значительной.

3. Срок действия вклада

Как правило, чем больше срок действия депозита, тем выше проценты по нему. Однако на момент подготовки статьи это правило нарушается. Часто высокие ставки действуют на 3-6 месячных вкладах, а на депозитах со сроком от года и больше – ставки меньше.

Если вы уверены, что деньги вам не понадобятся, можете выбрать длительный срок для вложения средств. Если деньги могут потребоваться, оптимально размещать средства на 3-6 месяцев.

Хороший совет

Если на выбранном вкладе с высокими процентами нет возможности вносить дополнительные средства или капитализации процентов, при этом ставки депозита при разных сроках вложения не отличаются – вы можете открыть такой вклад, например, на 3 месяца. Через 3 месяца закрыть депозит, добавить к полученной сумме новые сбережения и открыть новый вклад на 3 месяца. Так вы сможете получать высокие проценты, пользоваться капитализацией и пополнением.

4. Возможность пополнения

Как правило, банки устанавливают следующие ставки по вкладам:

- Самые высокие проценты действуют на вкладах без возможности пополнения.

- Средние проценты действуют по вкладам с возможностью пополнения.

Низкие проценты установлены на вкладах с возможностью пополнения и досрочного изъятия части депозита без потери процентов.

Часто банки ограничивают сумму, которую можно дополнительно вносить. Например, сумма дополнительных взносов не может превышать первоначальную сумму вклада в определенное число раз. Иногда докладывать можно в течение определенного срока, после чего вклад становится не пополняемым.

Хороший совет

При пополнении депозита обязательно просите выписку со счета, где будет указано, что платеж зачислен. Также в выписке указываются суммы зачисленных процентов и остаток по депозиту. На выписке должна быть подпись операциониста и печать банка.

5. Условия пролонгации

Пролонгация означает автоматическое продление вклада после окончания срока его действия. Как правило, вклад продлевается на тот же срок, но проценты при пролонгации могут меняться, в том числе в меньшую сторону. Т.к. депозит продлевается на условиях, которые действуют для данного вклада на день продления.

Пролонгация удобна, если вы не хотите тратить время на поездку в банк, чтобы продлить депозит. Либо можете забыть его продлить. Но важно отслеживать проценты, под которые прошла пролонгация.

6. Дополнительные условия

- Некоторые банки предлагают повышенный процент при открытии вклада через онлайн-системы. В целом это выгодно, но имеются некоторые риски для вкладчиков. Ниже мы поговорим о потенциальных опасностях открытия вклада онлайн.

- Ряд банков предлагают выгодные проценты по вкладам, если вы купите паевые инвестиционные фонды (ПИФы) или иные ценные бумаги. Важно понимать, что любые инвестиции – это риск, и убытки от ПИФов могут перекрыть повышенный доход по вкладу.

Некоторые банки предлагают повышенные проценты при покупке страховых продуктов. Внимательно проверьте условия страхования, а также тот факт, что затраты на покупку страховки будут меньше, чем выгода от повышенного процента.

7. Договор

Некоторые банки добавляют в договор пункт о том, что вы прочитали и согласны с некими условиями банковского обслуживания, при этом сами условия вам не показывают. Не поленитесь и найдите условия на сайте банка (они там должны быть). Внимательно прочитайте. Там может быть много «интересных» пунктов.

- Всегда внимательно читайте договор на открытие банковского депозита.

- Сверяйте свои данные и реквизиты на всех документах. Они должны совпадать.

- Просите исправить ошибки в договоре, даже если специалист банка говорит, что эти ошибки не значительны, а на опечатки никто не обратит внимания.

Никогда не открывайте депозит на чужое имя! Вы не сможете вернуть такой вклад.

Уловки банков и ошибки при открытии, пополнении и закрытии вкладов

Ниже я расскажу про разные уловки, которыми могут пользоваться в банках. Знайте об этом и будьте бдительны!

1. Предложение оформить сертификат вместо вклада

Вы приходите в банк, чтобы открыть вклад. Вам предлагают вместо депозита приобрести сертификаты или какие-то инвестиционные продукты, по которым проценты выше. Проблема в том, что банковские вклады страхуются государством, а сберегательные сертификаты – нет. Если с банком что-то случится, владельцы сертификатов могут все потерять.

2. Дата окончания вклада совпадает с выходными или праздниками

Это не уловка банкиров, но на дату завершения вклада стоит обращать внимание. Если срок окончания вклада выпадает на праздники или выходной, а пролонгации нет – вы не сможете продлить вклад в течение нескольких дней. Если у вас лежит в банке большая сумма под хороший процент, за 2-3 дня вы можете потерять 300-500 рублей, а то и больше.

Например, если сумма вклада составляет 500 тыс. руб. при 6% годовых, каждый день вы получаете в виде процентов 82 руб. Если вы держите в банке 1,4 млн. рублей, то каждый день получаете 230 руб. при 6% годовых.

3. Следите за датой окончания вклада

Продлевайте депозит сразу, как только он закончился. Иначе вы будете терять деньги. Иногда работники банков звонят, чтобы предупредить о завершении депозита, иногда – нет. Поэтому поставьте себе напоминание в календарь, чтобы не пропустить дату окончания вклада.

4. Пополнение вклада со счета в другом банке

Если вы перечисляете на вклад средства со счета в другом банке, то можете попасть на комиссию. В ряде банков она может быть существенной. Поэтому заранее узнайте, какая комиссия действует в банке при пополнении вклада со счета или карты другого банка. Еще лучше – пополняйте депозит только со счетов и карт, открытых в том же банке.

5. Перевод денег со вклада на счет в другом банке

За такую операцию банк тоже может взять комиссию. Поэтому лучше не переводить деньги со вклада на счета и карты в других банках. Либо заранее выяснить, какую комиссию возьмет банк за подобные операции.

6. Начисление процентов в конце срока

Проценты по вкладу страхуются АСВ, если на момент возникновения страхового случая они были причислены к основной сумме вклада. Если проценты по вкладу выплачиваются в конце срока, а банк разорился до окончания действия депозита – вы рискуете не получить свои проценты. Поэтому лучше выбирать вклады, по которым проценты причисляются каждый месяц, а не в конце срока.

7. Открытие вклада онлайн

Открытие вклада онлайн – это удобно, но на руках вкладчика не остается документов, подтверждающих открытие депозита. Если с ИТ-системой банка «что-то случится», вы можете вообще не доказать, что имеете депозит в банке. Поэтому открывая вклад онлайн, обязательно распечатайте договор и выписку по счету. Как правило, это может сделать в интернет-банке. Так у вас на руках будут какие-то документы.

Сколько можно вложить в один банк, чтобы вклады были застрахованы?

На данный момент страхуется сумма до 1,4 млн. рублей. Но рекомендую вкладывать чуть меньше, чтобы при начислении процентов по вкладку общая сумма депозита не превысила указанный лимит. Подробную информацию о страховании вкладов можно прочитать на сайте АСВ.

Как заработать на процентах по вкладу?

Следующие советы могут помочь заработать больше денег на процентах по вкладам:

- Сравнивайте условия вложения средств в разных банках. Например, на сайте Банки.ру есть таблица для подбора вкладов. Выбирайте выгодные вклады в крупных банках с хорошей репутацией.

- Пользуйтесь капитализацией процентов. Если банк не капитализирует проценты, но позволяет их снимать – переложите проценты на отдельный вклад, допускающий внесение дополнительных взносов.

- Отслеживайте специальные акции и предложения банков, особенно перед крупными праздниками.

Пользуйтесь повышенными процентами при открытии вкладов онлайн, но обязательно распечатывайте договор и выписку по таким депозитам.

Резюме

Выбирая, какой вклад выгоднее, и в каком банке лучше открыть депозит, важно учитывать много параметров. Не полениться и изучить договор, тарифы банка и условия обслуживания. Посмотреть специальные предложения и акции, позволяющие повысить доход от вложенных средств.

Депозиты в Украине: ТОП-10 самых доходных вкладов

Повышение учетной ставки НБУ пока никак не повлияло на ставки по срочным депозитам, их доходность продолжает падать. Согласно Украинскому индексу ставок по депозитам физических лиц (UIRD), за месяц, с 19 апреля по 19 мая, доходность вкладов в гривне снизилась на 0,33–0,47 п. п. По трехмесячным депозитам банки платят, в среднем, 6,8% годовых, по вкладам на полгода – 7,5% годовых, по годовым депозитам – 8,1%.

Доходность валютных вкладов тоже снижается. За апрель-май банки скорректировали ставки по депозитам в долларах на 0,09–0,16 п. п., в евро – на 0,02–0,05 п. п. Средняя доходность долларовых вкладов составляет 0,26–0,86% годовых, а вкладов в евро – 0,11–0,33% годовых, в зависимости от срока размещения.

Впрочем, банкиры уверяют, что рост ставок не за горами. Так как клиенты размещают средства на депозитах на долгий срок очень неохотно, потому что стимула держать деньги в банке нет.

Пока же остается выискивать наиболее привлекательные условия у надежных банков и ловить бонусы. Например, все еще повышенную ставку можно получить за размещение в банке крупной суммы, более 300–500 тыс. грн. или эквивалента в иностранной валюте. Надбавка будет 0,25–0,5 п. п. За пролонгацию депозита на новый срок банк накинет сверху до 0,5 п. п. Надо верить в такой банк – лимит-то ФГВФЛ по-прежнему 200 тыс. грн.

А еще банки поощряют клиентов, которые открывают вклады без права досрочного расторжения и оформляют депозиты онлайн. В таком случае есть шанс, что банк к базовой ставке прибавит даже 0,75–1 п. п.

Где выгоднее держать депозит — обзор банков

Несмотря на коррекцию индекса UIRD, крупнейшие банки депозитные ставки в апреле-мае практически не снижали. Наивысшая доходность, которую можно найти в ведущих банках по гривневым вкладам, составляет 7–8% годовых на три месяца, 8–9% годовых – на полгода и до 9,5% – на год. Это без учета тех бонусов, о которых мы писали выше.

Укргазбанк единственный слегка подрезал доходность по депозитам. Он снял с трехмесячных вкладов 0,5 п. п., в результате за квартал в этом банке теперь можно заработать лишь 6% годовых.

Лидерами по уровню ставок по-прежнему остаются Универсал Банк, Альфа-Банк, и банк «Пивденный». У них наилучшие условия по вкладам в гривне как на три месяца, так на полгода и год. Наивысшие ставки там – 7,5–9,5% годовых.

Укрэксимбанк, банк «Восток» и ПУМБ по вкладам на три месяца дают доходность на уровне 7%. Кредит Днепр, «Восток», Таскомбанк и ПроКредит Банк за полгода начисляют вкладчикам 8% годовых, а за год – 8–9%.

Меньше всех платят госбанки. Хотя это и неудивительно: они в нашем рейтинге – в десятке самых надежных. Доходность трехмесячных депозитов в гривне в ПриватБанке, например, как и в Укргазбанке, всего 6% годовых, а в Ощадбанке – еще ниже – 5,75% годовых. Полугодовой вклад в государственных банках принесет 6,75%–7,2% годовых, а депозит на 12 месяцев – 7–7,25%.

Традиционно не попали в рейтинг наиболее доходных депозитов Райффайзен Банк Аваль, ОТП Банк, банке «Креди Агриколь» и Кредобанк. Там ставки не дотягивают даже до 7%.

Проценты по депозитам в маленьких банках Украины — обзор

Банки второго эшелона все еще платят больше. Максимальная ставка по гривневым вкладам для физлиц в небольших и средних банках составляет 9,5% годовых на три месяца, 9,5–10% годовых на полгода и до 10,5–11% – на год. То есть это на 2–2,5 п. п. выше, чем в крупных банках.

Более того, некоторые небольшие банки в апреле-мае немного подняли ставки. А-Банк увеличил доходность всех гривневых депозитов на 0,5 п. п. – до 9,5–10,5% годовых, в зависимости от срока вклада. Стал больше платить по вкладам на три месяца и полгода Пиреус Банк. Доходность трехмесячных депозитов в этом банке выросла на 0,5 п. п., до 6,5% годовых, а доходность вкладов на шесть месяцев – на целый процентный пункт, до 7,5% годовых.

Самая высокая доходность гривневых депозитов в банке «Альянс», А-Банке и Акордбанке. За три месяца там можно заработать 9,25–9,5% годовых, за полгода – 9,5–10% годовых, за год – до 11%. Чуть меньше платят вкладчикам Идея Банк, Банк инвестиций и сбережений, МТБ Банк, Мегабанк и банк «Глобус». Там, в зависимости от срока депозита, можно рассчитывать на 8–10% годовых.

Самая низкая доходность среди мелких и средних банков – в Форварде и Клиринговом Доме. За три месяца эти финучреждения заплатят 7,25–7,5% годовых, за шесть месяцев – до 7,7% годовых, а за год – чуть больше 8%. При этом Форвард еще и слегка снизил ставки. Если в середине апреля этот банк платил по вкладам в гривне 7,65–8,4% годовых, то в середине мая доходность упала до 7,5–8,1% годовых.

Кстати, новичок рейтинга надежности банк КИБ – далеко не лидер по доходности. Ставка по трехмесячным вкладам в этом банке – 6,5% годовых, а по вкладам на полгода – 7,5% годовых. И только по депозитам на 12 месяцев банк держится чуть выше рынка – на уровне 9,5%.

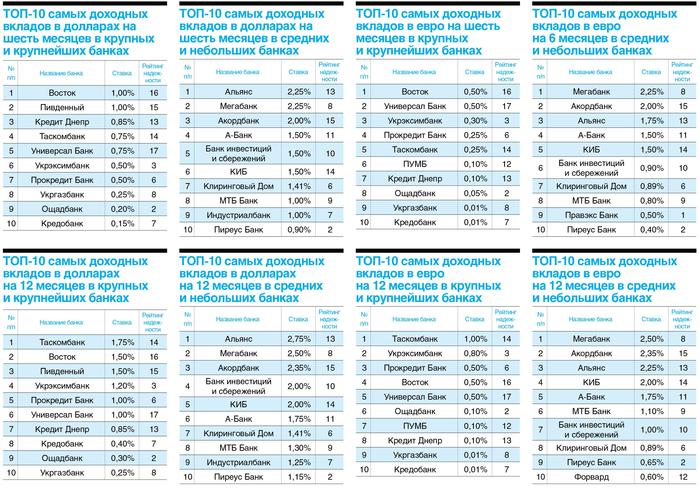

Ставки по валютным депозитам в Украине — обзор

Вкладчиков, которые выбирают банк для открытия валютного вклада, мы точно не обрадуем. Ставки по депозитам в долларах и евро продолжают падать. Казалось бы, куда уж ниже? Но реалии именно таковы.

Многие банки уже увели доходность валютных вкладов за линию отсечения и платят условные 0,01–0,1% годовых. Понятно, что заработать при такой доходности не получится. И открывать депозит есть смысл, разве что ради того, чтобы не держать валюту дома или не арендовать для нее банковскую ячейку.

Из числа крупных и крупнейших банков наивысшие ставки по долларовым вкладам в банках «Восток», «Пивденный» и в Таскомбанке. На шесть месяцев американскую валюту там можно разместить под 1% годовых, на год – под 1,5–1,75%. ПроКредит Банк, Укрэксимбанк, Универсал Банк за полгода платят по депозитам в долларах 0,5–0,75% годовых, а по годовым депозитам – 1–1,2%. Причем, Укрэксимбанк за месяц снизил ставки на 0,2 п. п.

Самые непривлекательные условия по долларовым вкладам в Укргазбанке, Ощадбанке, Кредобанке и в ПУМБе. Ставки на полгода там не дотягивают и до 0,3% годовых. А по годовым депозитам эти банки начисляют 0,1–0,4%.

Ставки по вкладам в евро еще ниже. Максимум, на что можно рассчитывать, это на 0,5% за полгода и на 0,8–1% за год. Такие ставки действуют в банке «Восток» и Универсал Банке (при оформлении депозита на шесть месяцев), в Таскомбанке и Укрэксимбанке (при оформлении депозита на год).

ПроКредит Банк, ПУМБ, банк «Кредит Днепр» по вкладам на полгода в евро раскошелятся не больше, чем на 0,1–0,25% годовых, а по вкладам на год заплатят до 0,5%. Укргазбанк, Кредобанк, Ощадбанк, ПриватБанк, Альфа-Банк клиентов, увы, вообще ничем не порадуют: у них доходность по депозитам в евро – 0,01% годовых.

Мелкие и средние банки пока держат доходность валютных вкладов на прежнем уровне. Банк «Форвард» единственный с апреля снизил ставки. И по доллару, и по евро в этом банке доходность упала почти вдвое.

Банк «Альянс», Мегабанк и Акордбанк платят по долларовым депозитам на полгода 2–2,25% годовых, по годовым вкладам – 2,35–2,75%. КИБ, Банк инвестиций и сбережений и А-Банк обещают вкладчикам от 1,5% до 2% годовых. Наименее доходные депозиты в долларах в Правэкс Банке, Идея Банке, банках «Форвард» и «Львив» – у них доходность находится в пределах 0,5–1% годовых.

По вкладам в евро наибольшую щедрость проявляют тоже банк «Альянс», Мегабанк и Акордбанк. Депозит на полгода можно разместить под 1,75–2,25% годовых, на год – под 2,25–2,35%. КИБ, Банк инвестиций и сбережений, А-Банк и МТБ Банк по евродепозитам платят от 0,8 до 2% годовых, в зависимости от срока вклада. А вот банк «Глобус» и Индустриалбанк по доходности депозитов в евро приблизились к крупнейшим банкам и начисляют всего лишь скромные 0,01–0,25% годовых.

P. S. Данные в таблицах – по состоянию на 19.05.2021. Указаны места в рейтинге надежности, опубликованном на стр. 26, раздельно для крупных, а также небольших розничных банков.

Источник https://www.kadrof.ru/articles/19356

Источник https://dengi.ua/magazine/rejting-bankov-i-rejting-strakhovschikov/4938205-depozity-v-ukraine-top-10-samykh-dokhodnykh-vkladov

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...