Как работают депозиты в банках

Содержание статьи

Как открыть вклад в банке выгодно?

Как открыть депозит в банке под проценты выгодно и грамотно? Где, в каком банке и какой вклад лучше сделать физическому лицу? Как не стать жертвой «околобанковских» мошенников? Отвечаем на популярные вопросы читателей InvestFuture.

Банковский депозит – один из инструментов накопления денежных средств. В России банковские вклады пользуются огромной популярностью, так как другие инструменты инвестирования все еще вызывают у широкой аудитории недоверие.

Вклад в банке считается надежным инструментом, который помогает накопить средства для оплаты учебы, на приобретение собственного жилья или, например, обеспечить прибавку к своей пенсии

Недостатком данного инструмента можно считать невысокий процент по вкладу, а также возможность утратить некоторую часть начисляемых процентов, если будет необходимость расторжения договора раньше срока. Неоспоримое достоинство — гарантии сохранения вложенных денежных средств, которые предоставляются государством в лице АСВ («Агентство по страхованию вкладов»).

Банковские вклады физических лиц: необходимые документы

Для открытия счета российскому гражданину нужен только паспорт. Специалисты банка вправе затребовать также ИНН, но на нашей практике такого не было ни разу. В процессе открытия счета, российские банки руководствуются Гражданским Кодексом (пункт 2 статья 846 ГК), где прописаны все аспекты заключения договора.

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

- паспорт гражданина иностранного государства;

- миграционная карта;

- временное разрешение на проживание/виза.

Иностранцу, у которого есть право на постоянное проживание в стране, нужно предоставить два документа: паспорт и вид на жительство.

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

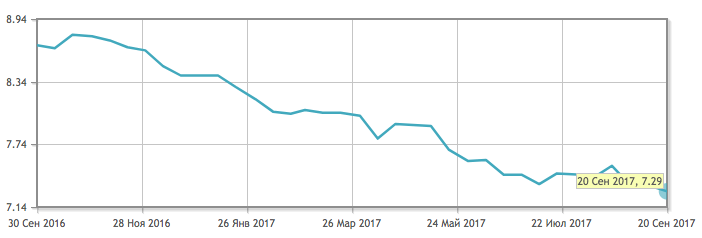

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

- Срочные вклады ;

- Вклады до востребования.

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

- Сберегательный. Пополнение и частичное снятие по таким вкладам запрещены. По таким депозитам ставки, как правило, самые высокие.

- Накопительный. В течение срока действитя вклада возможно его пополнение. Подходят для накопления на определенную крупную покупку, например.

- Расчетный (универсальный). Более гибкий вариант депозита, позволяющий вкладчику активно распоряжаться своими средствами. Расчетные вклады могут быть расходно-пополняемыми или расходными.

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Важно понимать, с какой целью вы открываете счет. Самое главное — правильно подобрать основные параметры (максимальная прибыль и удобство условий). Также обратите внимание, есть ли плата за обслуживание, какие дополнительные возможности предоставляются (дебетовая карта для доступа, комфортный интернет-банк и т.д.)

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Задавайте вопросы, будьте настойчивы – не бойтесь показаться глупым. Требуйте внимательного и уважительного отношения к себе, ведь клиент здесь – именно вы!

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

- Заполняем бланк идентификации клиента ;

- Оформляем карту образца подписей, она передается на хранение в картотеку банка. В будущем все подписи будут идентифицироваться по этой карте ;

- Подписываем договор, обязательно изучив все условия ;

- Подписываем приходно-кассовый ордер (при внесении наличных средств), или же платежное поручение (если деньги переводятся по безналу) ;

- Оплата комиссии (если она предусмотрена тарифами) ;

- Вносим денежные средства в кассе;

- Получаем все документы, которые подтверждают факт зачисления денег.

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов. Поэтому важно внимательно ознакомиться с договором перед подписанием.

Обязательно проверьте ваши паспортные и контактные данные, сумму вкладаи его срок. Будет ли договор пролонгироваться?

Пролонгация позволяет продлевать вклад автоматически. Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован.

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

- приходно-кассовый ордер с подписью и печатью кассира ;

- договор об открытии банковского счета, куда будут начисляться проценты ;

- банковская карта (опционально) ;

- платежное поручение (если средства переводятся по безналу).

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

- — договор банковского обслуживания ;

- чек, если при операции использовался банкомат ;

- сохраненный интернет-документ с пометкой «исполнено», «оплачено» и т.д. – если вклад был открыт в онлайн-режиме.

Вкладчик должен быть предельно внимательным при оформлении депозитного вклада, тогда он будет уверен в сохранности внесенных денежных средств. А правильный подход при выборе типа вклада и детальное изучение документов позволит избежать спорных ситуаций и даст уверенность, что закон будет на вашей стороне.

Что такое депозит простыми словами и какие важные аспекты нужно учитывать в договоре?

Депозит — это возможность на пассивной основе получать прибыль; фактически, вы вкладываете ценности в банк и регулярно вам начисляются проценты за хранение, хотя в это время банк вашими деньгами распоряжается на свое усмотрение. Пожалуй, один из самых и традиционных и инструментов вложения средств в нашей стране, как и на всем постсоветском пространстве.

Сегодня буду говорить о том, что важно не только узнать, какая ставка предусматривается, но еще и уточнить — как именно, по какой формуле проценты будут насчитываться. Еще один важный нюанс — риски и преимущества работы с инструментом. Интересно и то, что первые депозиты появились в VII веке до нашей эры, и жрицы храмов брали на сохранение деньги местных жителей. Правда, проценты не выплачивали. Ну а в Европе банки работают с 808 года, предлагая подобные услуги.

Оглавление:

Что такое депозит, и в чем отличие от банковского вклада

В привычном лексиконе клиентов часто возникает вопрос: чем отличается депозит от вклада простыми словами, и есть ли между такими понятиями какая-нибудь разница. Да, различие есть. Под открытием депозита предусматривается, что клиент использует способ хранения в банке не только денег, но и ценностей, например, металлов, ценных бумаг, акций. Вклад — это вид банковской услуги, когда клиент передает на хранение определенную сумму денег с цель получения пассивного дохода.

Таким образом, депозит — более широкое понятие, нежели вклад, но если в разговоре с кем-то вы скажете: «Я открыл депозит в том или ином банке», то, как правило, собеседник поймет то, что вы положили именно деньги под проценты. А вот историю понятия и что такое ипотека можно ближе узнать из материала на www.gq-blog.com. Мало кто поспорит с тем, что депозит — очень популярный метод хранения денег и получения прибыли, и статистика ЦБ РФ это лишний раз подтверждает.

Объем прибавления денег на депозитных банковских счетах от физических лиц в РФ в разных валютах

| Год | 2017 | 2018 | 2019 |

|---|---|---|---|

| Сумма, руб | 293 884 216 | 319 317 929 | Свыше 8 трлн. |

Типы банковских депозитов

Говоря, что такое депозит в банке, как государственном, так и коммерческом, физическому лицу, стоит наперед (равным счетом, как и в других финансовых операциях) изучить условия его начисления, регулярность, сроки, когда и как можно снять весь вклад или начисленную прибыль. В Гражданском кодексе нашей страны выделяется 2 основных вида депозитов:

- срочный — в договоре точно указано, сколько по времени «работают» деньги — месяц, квартал, полугодие, год.

- до востребования — возможность забрать деньги тогда, когда вам необходимо, но в этом случае, процент дохода существенно ниже.

Представленную классификацию я бы дополнила и другими критериями:

- Как начисляется процент: ежемесячно или в конце срока, предусмотрена ли капитализация.

- По типу валюты — долларовые, рублевые или вовсе мультивалютные.

- С учетом места хранения ценностей — счет для металлов, банковская ячейка, денежный счет.

- Уровень доступности вклада — предусмотрена возможность пополнения, частичного снятия, например, только дохода.

- С учетом уровня вовлеченности клиента: надо идти в отделение, чтобы открыть вклад, или же услуга доступна онлайн, возможно, начисляются проценты на остаток на дебетовой карте.

Важно понимать и основные методы начисления процентов.

«Сложные» проценты

Ставка фиксированная, но иногда в договоре указано, что она может изменяться с учетом порогового значения. Сумма начислений прибавляется к телу вклада через определенные равные промежутки по времени. За счет капитализации, растет и сам доход.

«Простые» проценты

В этом случае, ставка фиксированная на протяжении всего периода. Сумма прибыли может начисляться к концу срока или ежемесячно, и начисления с общим вкладом не суммируются. Как правило, клиент может снять прибыль в любое время. Отличное решение, когда думаете, что делать с вкладами в рублях, особенно на тех суммах, за которые не купишь более ликвидный инструмент — квартиру или офис для сдачи в аренду.

Какие налоги нужно платить

На текущий момент на плечи банка ложится необходимость выплачивать налог как налогового агента клиента, то есть физическое лицо получает чистую прибыль, с которой выплачены все издержки. Рассчитывается налог так:

- В дату получения процентов банк сравнивает сумму полученной прибыли по депозиту с суммой, рассчитанной исходя из ключевой ставки ЦБ РФ, увеличенной на 5 процентов.

- База для налога — вся сумма, что превышает эти 5%, из которых нужно отдать государству 35%.

Плюсы и минусы депозитов

Такой инвестиционный инструмент, как и работа с индексом Dow Jones, имеет свои сильные и слабые стороны. В начале остановлюсь на преимуществах сотрудничества с банками в этом сегменте:

- Понятный механизм получения денег для людей в разном возрасте и социальном статусе.

- Простота оформления, а некоторые банки даже делают отдельные программы для лиц от 16 лет или бонусы для пенсионеров.

- «Привычка» — многие вкладчики привыкли еще с временем своей молодости «хранить деньги в сберегательных кассах», регулярно откладывая средства с зарплаты. Хотя сегодня депозит Сбербанка представлен далеко не на самых выгодных условиях, а если задаться целью — найти варианты не так и сложно.

- Неактивное доверие к другим инструментам, что предлагает рынок, пусть даже на более выгодных условиях.

- Вклады до 1,4 млн. рублей «страхуются» государством.

Теперь обратимся к минусам, которых, к слову, не меньше.

- Срочно «день в день» снять деньги невозможно, а если это и является предусмотренным, то потери прибыли весьма солидные.

- Если банк станет банкротом, то порядка полугода нужно ждать выплат от АСВ — агентства страхования вкладов.

- В случае, когда у банка забирают лицензию, валютный депозит пересчитывается по курсу к рублю на день, когда такая мера была предусмотрена.

- В случае «скачков» курса, национальная валюта может подешеветь больше, чем она принесет прибыли, особенно за короткий период вклада.

- Нужно платить налог, поскольку получаете официальную прибыль.

Я часто говорю: почему условия по кредитной карте куда хуже, нежели депозит — банк дает кредит под 45% в год (если суммарно посчитать все выплаты), а позволяет заработать только 5-7. Но, если вы все же нацелены на сотрудничество, тогда есть сайты, в которых можно посмотреть, какой процент по вкладам самый выгодный и на каких условиях: стартовая сумма, валюта, срок работы. Эти аспекты также учитываются вкладчиками, которые изучили, что такое стартап и приняли решение вложить средства на краудфандинговых платформах с целью получения дохода.

Разумеется, что умение откладывать деньги, накапливать их — это качество мудрого, финансово независимого человека, и часть средств я бы рекомендовала все же инвестировать таким образом. Пусть процент будет небольшой, а сам инструмент не самый выгодный, но зато весьма высокие гарантии: не так часто у банков отзывают лицензии, да и можно надеяться на выплаты страховки депозита.

Подводя итог, замечу: денежные депозиты позволяют защитить свои сбережения и получить доход, но при этом вы не сможете распоряжаться средствами в любую минуту. За период карантина многие банки столкнулись с ситуацией оттока средств, из-за того, что люди перестали стабильно получать зарплату. В целом, для диверсификации портфеля этот инструмент подойдет наилучшим образом. Больше всего депозитов хранится в швейцарских частных банках — свыше 2,5 трлн. долларов, а вот условия открытия вкладов не самые доступные — минимальный порог от 300 тысяч франков. Я же желаю вам получать прибыль со своих вкладов регулярно и в таком размере, чтобы хватало на все.

Источник https://investfuture.ru/edu/articles/kak_otkryt_vklad_v_banke

Источник https://www.gq-blog.com/investicii/invest/chto-takoye-depozit.html

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...