Как рассчитать сумму процентов по вкладу

Содержание статьи

Как рассчитать сумму процентов по вкладу

Вклад – это, пожалуй, самый приятный финансовый вопрос. Им задается каждый, кто хочет иметь хоть небольшой доход. В этой статье разберем на примерах, какой вид вам больше подходит и как правильно считать проценты.

Понять, где хранить сбережения, – одна из самых приятных финансовых задач

Понять, где хранить сбережения, – одна из самых приятных финансовых задач

Вклад помогает накопить нужную сумму или отложить деньги на черный день. Многих привлекает возможность приобрести желаемую вещь за свой счет, не залезая в долги. В Совкомбанке тоже можно делать вклады.

Однажды мой супруг, увидев пронесшийся мимо мотоцикл — громкий, быстрый и сверкающий на солнце, — сказал: «Я понял, чего хочу». Я спросила его: «Мотоцикл?» Он кивнул. И тогда я, прислушавшись к внутреннему голосу, с удивлением поняла, что тоже хочу добавить в жизнь капельку экстрима.

Супруг предложил не брать кредит, ведь это не квартира и не машина; «железный конь» может подождать. Тогда мы решили положить в банк под проценты 50 тысяч рублей и так начать копить на мечту.

Виды процентов по вкладам в банке

Когда клиент берет деньги у финансового учреждения (кредит, ипотека, кредитная карта и проч.), он оплачивает их использование в виде процентов. Но эта схема работает и в обратную сторону.

Когда клиент дает деньги «на сохранение», банк пользуется этими деньгами – выдает кредиты, ипотеки и рассрочки. А процентами, которые поступают на счет владельца, рассчитывается с клиентом за использование его средств.

Простые

Размер начислений зависит от базового количества денег. Если вы положили 1 тысячу рублей под 10%, а затем добавили еще тысячу, то вам придут только 100 рублей. В этом случае проценты сазу выплачивают клиенту, а не начисляют на его счет.

В таких вкладах, как правило, доступно пополнение и снятие, но процентная ставка довольно низкая. Если вы хотите получить больше со своих накоплений, нужно как можно дольше не снимать деньги.

Сложные

Сложные проценты – или капитализация – отличаются от простых тем, что начисления производятся на весь депозит. Подсчет в этом случае зависит от того, сколько денег есть на счету на данный момент.

Такие депозиты, как правило, открываются с некоторыми условиями:

- заранее оговаривается срок;

- запрещено закрывать вклад раньше указанного срока;

- иногда разрешается пополнение, но с некоторыми ограничениями.

Конечно, вы можете закрыть вклад и снять деньги. Но банку это не выгодно, поэтому вводятся ограничения – например, если закрыть счет раньше срока, то уменьшаются уже выплаченные начисления.

Большинство финансовых учреждений этот процент указывают заранее.

Как правильно рассчитать проценты по вкладу?

Мы выбрали депозит, в котором можем пополнять счет, но не снимать с него деньги. Так мы не сможем потратить средства на что-то другое и накопим на нашу мечту с большей вероятностью.

Первое, что нужно сделать, – изучить всю информацию. Если у вас есть доступ к мобильному приложению, просто зайдите в настройки по депозиту. То же относится к компьютерной версии сайта.

Если возникли проблемы, например, у вас нет доступа в интернет или просто не разобрались, смело звоните в службу поддержки или на банковскую горячую линию.

Накопить большую сумму самостоятельно – это сложно, но куда приятнее, чем брать кредит

Накопить большую сумму самостоятельно – это сложно, но куда приятнее, чем брать кредит

Теперь приступайте к следующему шагу: возьмите калькулятор и приготовьтесь доказать учительнице по алгебре, что она была не права, когда сомневалась в вас. Давайте возьмем все имеющиеся данные и начнем расчет.

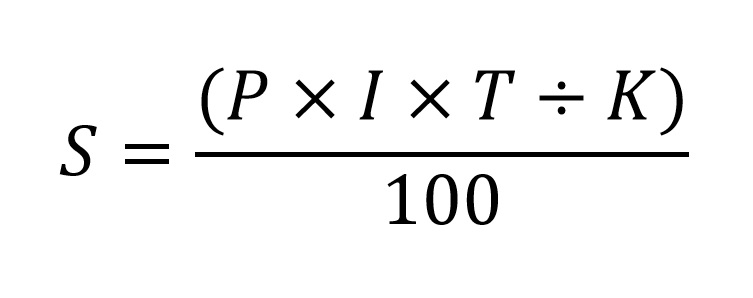

Расчет по простой формуле

Она выглядит так:

Чтобы высчитать S (прибыль) нужно знать, что:

P – сумма вклада,

I – годовая ставка,

K – 365, по числу дней в году.

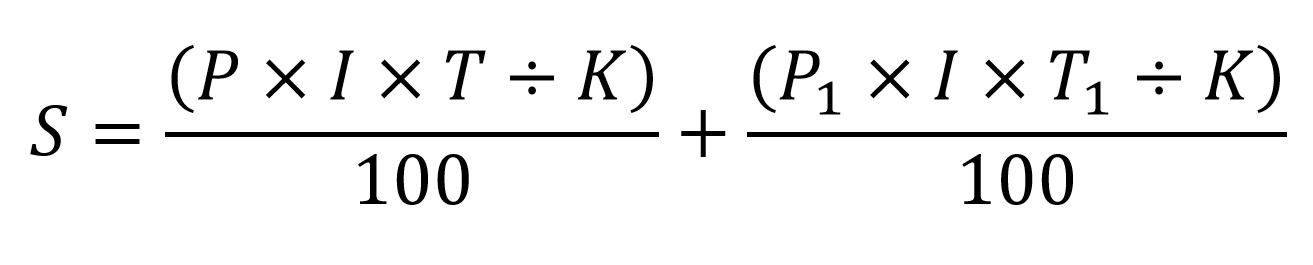

Расчет по сложной формуле

Сложными они называются не потому, что дольше приходится вести подсчет, а потому что переменные каждый раз меняют свое значение.

Сложная формула выглядит так:

- P – размер депозита;

- I – годовая ставка,

- T – количество дней;

- K – всегда равно 365;

- P1 и T1 означают то же, что и P и T, но уже на данный момент времени.

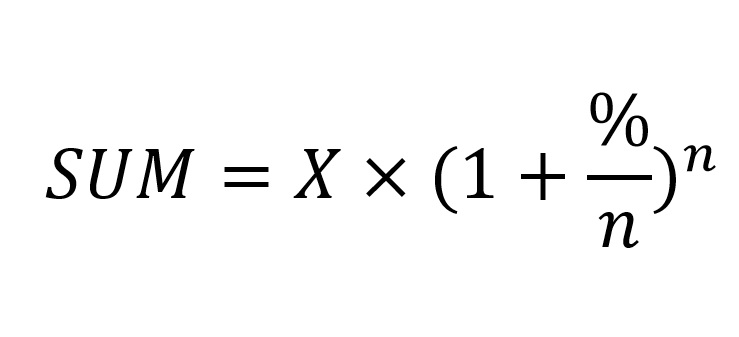

Расчет вкладов с капитализацией

Капитализация отличается от остальных видов тем, что начисления зависят от начальной суммы, срока депозита и времени его существования.

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Проценты по вкладам – это деньги, которые выплачиваются за то, что какое-то время вы не пользуетесь своими накоплениями

Проценты по вкладам – это деньги, которые выплачиваются за то, что какое-то время вы не пользуетесь своими накоплениями

Соответственно, можно сделать вывод, что чем чаще начислять деньги при капитализации, тем больше можно заработать.

Примеры расчетов по вкладам

Итак, давайте посчитаем, что будет выгоднее.

Я решила посмотреть, сколько мы могли бы получить с 50 тысяч рублей спустя год. Может, если бы я изначально поискала вклад получше, долгожданный «Харлей Дэвидсон» уже был бы нашим. И вместо того, чтобы проводить вечера дома, мы бы рассекали с супругом по ночному городу, наслаждаясь скоростью.

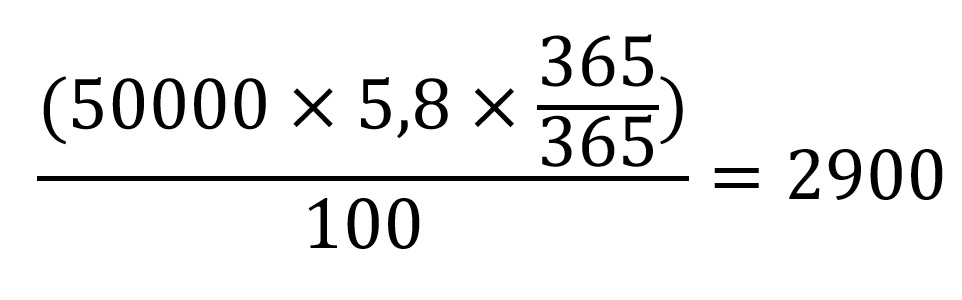

Итак, начальная сумма – 50 тысяч рублей, ставка 5,8%, срок – 1 год.

Простая:

Депозит – 50 000. Срок – 365 дней.

2900 рублей могли бы поступить нам на счет к концу срока.

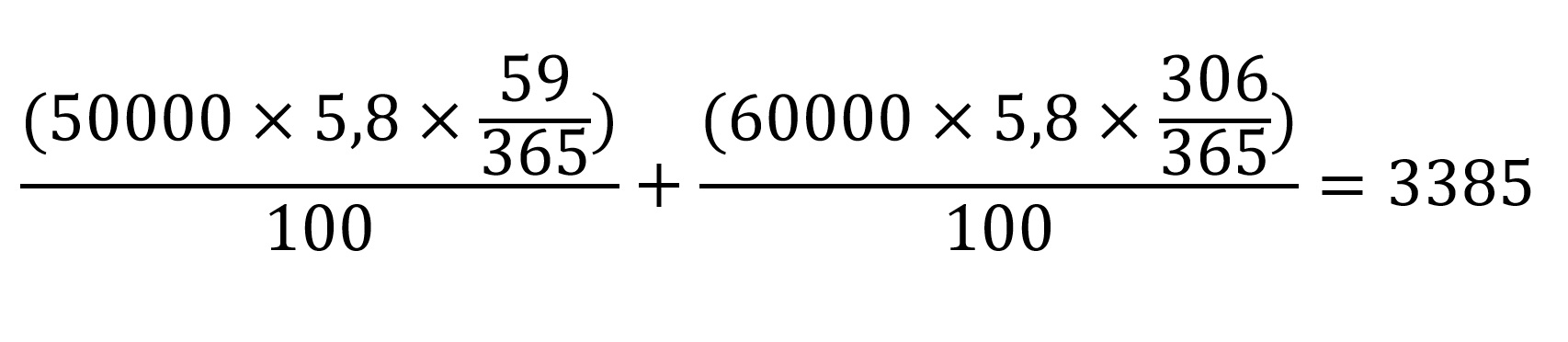

Сложная:

В течение двух первых месяцев я откладывала по 10% со своих доходов и в дополнение к этой сумме накопила еще 10 тысяч рублей и добавила их.

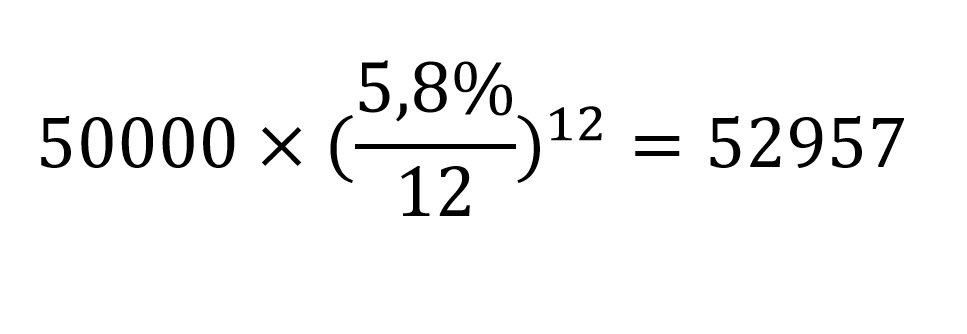

Капитализация:

Соответственно, 2957 рублей – это наш доход с капитализацией.

Выбирая вклад, исходите из личного удобства

Выбирая вклад, исходите из личного удобства

Если вы думаете, какой депозит выбрать, это зависит от того, для каких целей вы открываете счет.

Несовершеннолетнему сыну досталось наследство от бабушки, и вы хотите отдать деньги, когда ему исполнится 18? Тогда, конечно, подойдет вклад со сложными процентами или капитализацией, с которого нельзя ни снимать деньги, ни пополнять счет. Тогда юноше бонусом достанутся еще и проценты.Это разумное решение.

Копите на черный день? Выбирайте вклад с простыми процентами – снять его можно в любой момент (как и пополнить).

Если же вы копите на что-то, как и я, – выбирайте депозит с пополнением, но без снятия. Проценты тогда будут довольно маленькими, но зато минимален риск, что вам захочется потратить эти деньги, и велика вероятность, что вы в итоге достигните цели.

Что нужно знать о вкладах

Прежде, чем разместить деньги в банке, важно ознакомиться с основными видами вкладов. Они могут различаться по сроку, возможности пополнения, способу начисления процентов и другим параметрам.

По сроку

Существуют бессрочные и срочные депозиты. В первом случае, деньги можно забрать по первому требованию без перерасчета процентов. Недостаток таких вкладов – низкие процентные ставки.

Срочные депозиты отличаются более выгодными процентами, так как финансовое учреждение заранее знает, в течение какого срока сможет распоряжаться деньгами клиента. Преждевременное снятие средств в таком случае тоже возможно, но стоит быть готовыми к тому, что произойдет перерасчет процентов по сниженной ставке.

По возможности пополнения

Существуют вклады с возможностью пополнения и без нее. В первом случае после добавления денег на счет проценты начинают начисляться на обновленную сумму. Во втором – размер депозита фиксирован.

По способу начисления процентов

Есть два варианта:

-

. По таким вкладам проценты, в зависимости от условий финансового учреждения, начисляются ежемесячно или ежеквартально. Они приплюсовываются к сумме вклада и в дальнейшем начисление процентов происходит на обновленный размер депозита, что увеличивает его доходность.

- Без капитализации. Проценты начисляются на первоначальную сумму и не прибавляются к ней. Полученный доход обычно можно вывести до окончания срока действия договора.

По возможности частичного снятия

В таком случае речь идет о бессрочном депозите. Часть суммы можно снять в любой момент.

По валюте

Депозиты могут быть в национальной или иностранной валюте. Стоит учесть, что во втором случае процентная ставка будет значительно ниже.

Другие факторы, которым стоит уделить внимание

При размещении вклада стоит учесть, что государство страхует депозиты в размере до 1,4 миллиона рублей. Если клиент хочет накопить больше, есть смысл разделить деньги между несколькими банками, чтобы не превысить страховой максимум.

Ознакомиться со списком финансовых учреждений, на которые распространяется государственное страхование, можно на официальном сайте Агентства по страхованию вкладов (АСВ).

Второй важный момент – исключение вероятности попадания в число так называемых «серых» вкладчиков. На практике все выглядит следующим образом: банк берет у клиента деньги на хранение, но не указывает их на своем балансе. В итоге размещенная сумма не страхуется АСВ. Для предотвращения подобной ситуации необходимо потребовать у представителя банка документ о внесении денег.

Третий и не менее важный совет – размещать средства только в проверенных финансовых учреждениях. Не стоит доверять неизвестным банкам, даже если они обещают максимально выгодные условия. Не исключено, что высокие проценты – это способ привлечь деньги, а затем не вернуть их.

Альтернативные варианты

Не нужно упускать из виду возможность открыть накопительный счет. По своим функциям он похож на бессрочный вклад, но имеет более выгодные и гибкие условия. К примеру, клиент может распоряжаться средствами на свое усмотрение и снимать их в любой момент. Одновременно на минимальный остаток ежемесячно начисляются проценты, которые присоединяются к основной сумме вклада, что схоже с депозитами с капитализацией. Процентные ставки при этом превышают те, которые банки готовы платить по бессрочным (а иногда и срочным) вкладам.

Источник https://sovcombank.ru/blog/sberezheniya/kak-rasschitat-summu-protsentov-po-vkladu

Источник https://1000bankov.ru/wiki/chto-nuzhno-znat-o-vkladah/

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...