Механическая торговая система

Содержание статьи

механическая торговая система

Автор — известный в трейдерской среде mehanizator. Создатель сайта для алгоритмических трейдеров long-short.pro

Книга является квинтэссенцией многолетнего опыта автора в области исследований свойств рынка и разработки механических торговых систем.

Являясь практическим руководством к действию, книга глава за главой проводит читателя в мир систематизированной торговли, правил, алгоритма принятия решений и проверки тех или иных гипотез.

Состоит из 4 последовательно связанных глав. Внимание следует уделить всем главам, даже несмотря на то, что кажется что в начале книги автор льет воду. На самом деле воды в книги нет, описательные разделы поведения рыночных участников и свойств рынка необходимы в начале книги, чтобы в последующем читатель смог формировать рабочие гипотезы и, проверив их затем на тестах, выйти на устойчивую алгоримическую (системную) торговлю.

Рекомендую к прочтению всем, кто хочет отойти от импровизации и перейти на системный трейдинг — позволит сэкономить кучу времени и избежать иллюзий простоты этого вида деятельности.

Сложности больших тайм-фреймов (дни, недели)

- 28 июля 2018, 12:36

- |

- 20 июля 2018, 16:15

- |

- 18 июля 2018, 20:27

- |

- спецраздел: ,

- обсудить на форуме:

- 20 декабря 2017, 10:12

- |

- 08 августа 2017, 12:23

- |

- 30 мая 2017, 19:11

- |

- спецраздел:

- 10 мая 2017, 15:34

- |

- 09 мая 2017, 15:33

- |

Положительные моменты стратегий на больших тайм-фреймах: большая, по сравнению с малыми тайм-фреймами, вероятность выигрыша (от60% и выше); возможность работать не спеша, осмысливая все риски и сложности.

Отрицательный момент – малое количество сделок: На нашем рынке получается (во всяком случае у меня) обычно около 10. Практически все инструменты пляшут под одну дуду и идут в одну ногу: нет возможности игры на разных инструментах, — все растут и падают практически одновременно. На международных рынках, наверное, можно периодически равномерно в течение года отыскивать благоприятные возможности и, таким образом, повышать число заходов.

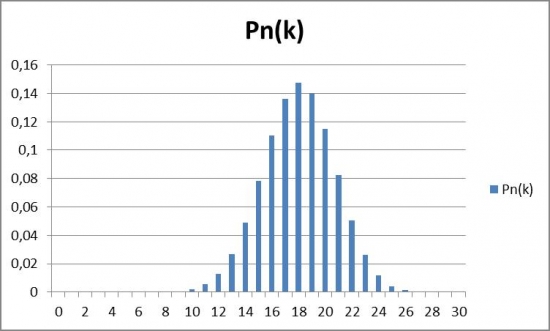

Итак, пусть вероятность выигрыша р=60%, величина выигрыша и проигрыша одинакова k=1:1, в год 10 заходов, играем три года. Какова вероятность не получить за три года никакого выигрыша (т.е. выигрыш «0» и меньше)? Можно точно посчитать по ф.Бернулли: 17.5%. На рис.1 показаны вероятности выигрыша «n» раз за 30 входов в рынок (наиболее вероятно выиграть 18 раз).

Сложности применения активной механической торговой системы

В оправдание применения активной механической торговой системы можно наговорить много умных слов, понавтыкать мат индексов, всяких формул и т.д., но остаются несколько в принципе неразрешимых проблем.

Первое, что надо признать, что «удачная» работа вашей стратегии на каком-то инструменте, на каком-то временном участке, — это простое совпадение. Не важно, какой протяженности участок. Если вы это не принимаете, то у вас проблемы с пониманием природы рынка.

Второе, ваша выстраданная и проверенная стратегия может прекратить работать в любой момент (случается и с самого начала). Не важно, какой длины участок старых данных был протестирован. Это вытекает из первого. Большой объем предыдущих данных рождает ложное чувство уверенности (большой объем данных опасен, малый – суперопасен).

Третье, любая подстройка стратегии по ходу дела – это уже другая стратегия.

Четвертое, никакое «оптимальное» f не поможет выжить, только глубже затащит в болото (если стратегия уже вышла из участка совпадения – стала отрицательная).

Всем привет, кто торгует ботами на QPILE проясните что случилось. Сегодня где то с 18:00 по МСК все скрипты одновременно перестали обрабатывать информацию с ИТС QUIK, ручные сделки проходят нормально.

Прошел первый месяц запуска нового проекта. Подведем итоги

Настало время. Тем более сегодня пора менять инструменты в связи с экспирацией.

Самое что интересное — то на что ставил ставку — не сработало, а то на что не ставил — сработало.

По акциям пока не чего говорить не буду, там идет умственный процесс.

По нефти чего то интересного пока не получилось.

По Золоту аналогично

Сколько корова дает молока . Отчет по последнему портфелю

Не так давно, в июне, был пост о том что запустил 2 новых портфеля.

Тут

Так как склейку финам еще не починил то в динамике не получится посмотреть.

Посмотрим на текущем с 16.06.

Кто торгует валюты тот знает что тяжеловато сейчас идут валюты.

Уехал покупать острова, соединил разрозненные системы в 1 портфель

Решил пересчитать риски по срочному рынку, для этого желательно было соединить системы в один портфель, 2 дня и 2 ночи и готово.

Получилось лучше, чем по отдельности каждая система, риски снизились на 10-13%.

Так как в портфеле теперь 12 систем, то каждой даю по 100 000, итого минимальная сумма на портфель 1 200 000.

В итоге получилось:

На доллар/рубле

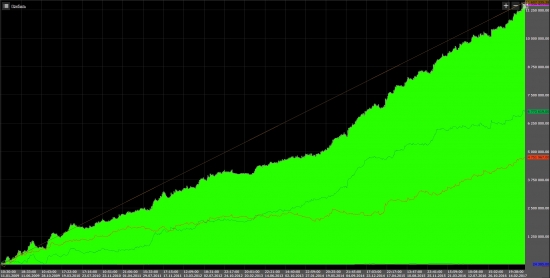

Показатели основного пула систем на валютах с 2016 года по 05.05.2017, 22 скрина

В электронке да скайпе попросили показать кривые систем с 2016 года про которые шла речь в предыдущем посте, для сравнения со своими.

Покажу основные вариации которые сейчас торгуются, тут по нескольку систем с каждой идеи

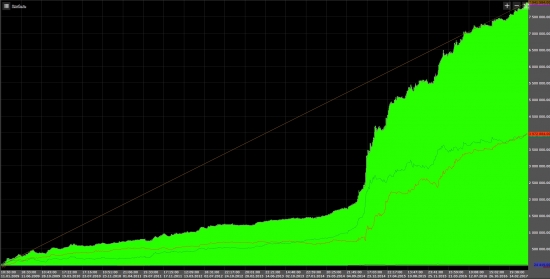

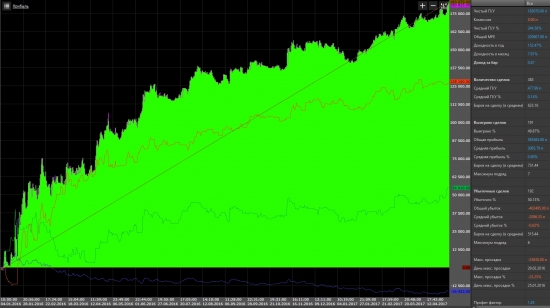

И в качестве примера — как правильно читать показатели — расскажу на примере одной системы

К примеру возьмем эту систему

1. 183 070 — это профит в рублях, все тесты я делаю на базовые 100К, для простоты понятия

2. 25 830 — это просадка в рублях

3. 383 сделки, за 1 год и почти 5 месяцев

4. средняя сделка 0,14% — маловато для такой волы как сейчас, но что есть то есть, в некоторых она в разы больше, в этой так

5. 49,87% — прибыльных сделок 50% почти, тут можно судить о том насколько система трендовая, как правило есть прямая закономерность между % сделок в + и трендовостью системы, чем % меньше — тем система больше отрабатывает тренды, а так как тренды не часто то % меньше 50%, как правило это 35-40% у трендовых систем и 60-70% у контр трендовых. В трендовых 1 сделка перекрывает несколько убыточных и дает профит, в контре наоборот.

Как поменялась моя тактика работы на фьючерсах на валюты с середины 2014 года по настоящее время, супер профит сейчас?

Для многих сейчас фьючерсы на валюты являются самыми любимыми инструментами для работы. Все дело в простоте заработка на них как на инструменте.

Возьмите тот же фьючерс на ртс, который до 2014 года был любимым большинства, после 2014 он сместился на второе место после си. Причина в том, что трейдеры в целях максимизации профита идут туда где его проще получить, и это правильный и единственный, на мой взгляд, метод максимизации конечного профита. Нет смысла торговать тот же фьючер на газпром если есть такой инструмент как фьючерс на доллар/рубль или на евро/рубль. Как в рыбалке – мы выбираем те места где больше рыбы.

Торговать валюты я начал с середины 2014 года, в то время я использовал трендовые стратегии целью которых было встать в тренд и максимально долго держать позицию. Все правильно — в то время валюты ходили долго в одном направлении с низкой волатильностью, был период мега трендов.

Источник https://smart-lab.ru/tag/%D0%BC%D0%B5%D1%85%D0%B0%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B0%D1%8F%20%D1%82%D0%BE%D1%80%D0%B3%D0%BE%D0%B2%D0%B0%D1%8F%20%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B0/

Источник

Источник

Источник

Другие новости

Свечной анализ и бинарные опционы

Свечной анализ и бинарные опционы Японские свечи в торговле бинарными опционами являются одним из самых популярных типов графика, так как...

Индикатор Zigzag

Индикатор Zigzag При анализе ценовых движений на графике во время торговли на форекс трейдеру могут помешать незначительные колебания цены —...

Зарабатываем на дейтрейдинге или краткосрок на рынке Форекс

Зарабатываем на дейтрейдинге или краткосрок на рынке Форекс Дейтрейдингом или интрадей торговлей принято называть краткосрочные спекуляции без переноса незакрытых сделок...

Корреляция валютных пар

Корреляция валютных пар Преимущественно корреляцию валютных пар определяет текущее состояние финансового рынка. Поэтому при воздействии изменений меняется и корреляция –...

Как использовать тестер стратегий в Metatrader4

Как использовать тестер стратегий в Metatrader4 Тестер стратегий – это очень хорошее дополнение к популярному на Форекс терминалу Metatrader4, которое...

Торговля на дневных графиках

Торговля на дневных графиках Для успешной долгосрочной торговли на рынке Forex необходима торговая стратегия, проверенная временем. Это определенный набор правил...