Кредит почти как субсидия. За каждого сотрудника заплатят 95 тысяч

Содержание статьи

Кредит почти как субсидия. За каждого сотрудника заплатят 95 тысяч

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

Кто может рассчитывать на кредит?

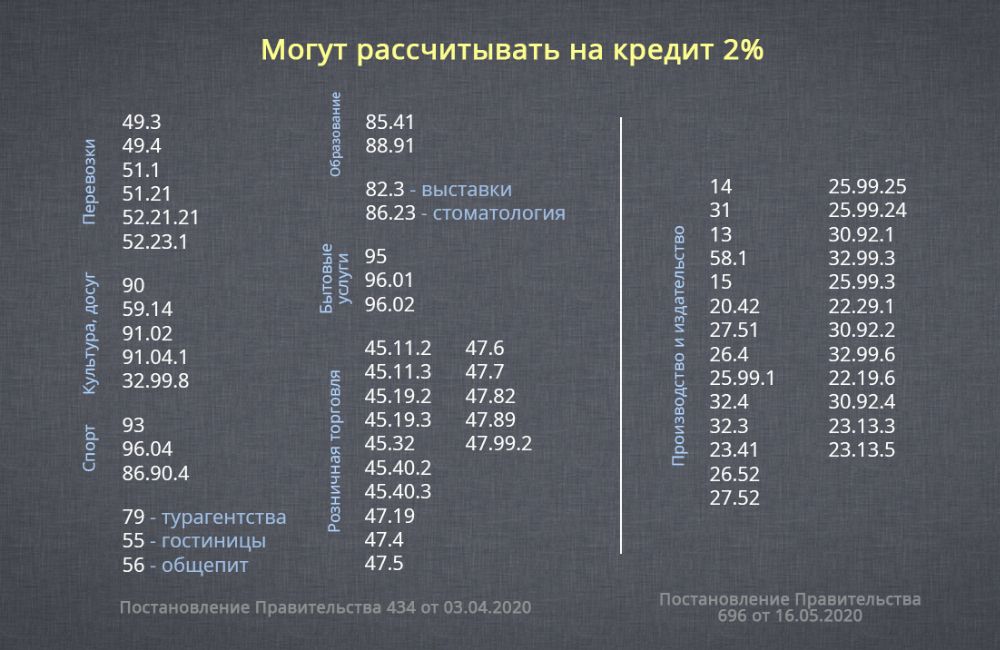

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

И ещё интересный вопрос — каким образом будет осуществляться непосредственно перевод кредитных денег на счёт. У нас есть предположение, что это будет реализовано по той же схеме, что и использование кредита 0% на зарплату. Мы у себя в инстаграм-историях рассказывали об этом. Чтобы в рамках зарплатного кредита получить живые деньги на счёт, нужно отправить в банк информацию о платежах, которые вам необходимо сформировать (например, ведомость на выплату зарплаты). Далее банк перечисляет необходимую сумму вам на счёт и в этот же день деньги необходимо отправить туда, куда вы обещали банку. Мы думаем, что новый кредит будет работать аналогичным образом.

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

Как получить 450 000 ₽ от государства на погашение ипотеки

Многодетные семьи могут списать часть задолженности по ипотеке. Банки уже начали принимать документы для оформления субсидии. Рассказываем, кто и как может воспользоваться этой льготой.

Что это за программа

В июне 2019 года был принят Закон о погашении части задолженности по ипотеке для многодетных семей. Государство выплатит часть ипотечного долга — до 450 000 ₽ — тем семьям, в которых родился третий или последующий ребёнок в период с 1 января 2019 года по 31 декабря 2022 года. Осенью банки начали приём документов для оформления льготы .

Деньги не выдают на руки, ими нельзя перекрыть другой займ. Если долг по ипотеке был меньше 450 000 ₽, разница пойдёт на погашение процентов. Если долг больше, то остаток нужно будет выплачивать заёмщику.

Ипотечный договор должен быть заключён до 1 июля 2023 года — это означает, что в программе участвуют все кредитные договоры до этого срока. Например, вы взяли ипотеку в 2012 году, третий ребёнок родился в апреле 2019 года — вы имеете право на субсидию. Если ипотека оформлена в валюте — не страшно, банк пересчитает сумму по курсу на дату досрочного погашения кредита.

Субсидией можно воспользоваться один раз и только по одному кредитному договору. Детей, которые участвовали в оформлении льготы, не учитывают при оформлении субсидии по другому ипотечному договору. Например, мама и папа в разводе, у них двое общих детей. Каждый из родителей снова создал семью, оформил ипотеку, и у каждого из них родился третий ребёнок. Право на субсидию имеет и мама, и папа — у каждого трое детей. Если мама первой подаст заявление на погашение ипотечного долга и укажет в нём своих детей, общих с бывшим мужем, то папа уже не сможет этого сделать. Кто первый — тот и получит субсидию.

С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 ₽ (13% с 450 000 ₽).

Субсидию можно использовать вместе с материнским капиталом, тогда общая сумма льготы может быть больше 900 000 ₽. Если вы уже использовали материнский капитал, субсидия вам всё равно полагается — это разные льготы.

Кто может получить субсидию

Субсидию может получить тот родитель, у которого есть ипотека и у которого появился третий или последующий ребёнок в период с 1 января 2019 года по 31 декабря 2022 года. Учитывают только родных и усыновлённых детей — опека не участвует в программе.

Родитель, который получает субсидию, и его дети должны быть гражданами РФ. Не относятся к программе дети, в отношении которых родителя лишили родительских прав или отменили усыновление. Умерший ребёнок считается — родителю нужно предоставить свидетельство о его рождении и смерти.

Возраст остальных детей не имеет значения — главное, чтобы третий (четвёртый, пятый) ребёнок был рожден или усыновлен с 2019 по 2022 год. Статус многодетной семьи не обязателен, условия быть в браке тоже нет — право на льготу имеет и мать-одиночка, и отец в разводе.

Какая недвижимость участвует в программе

Государство выплатит часть долга за ипотеку любой жилой недвижимости или участка под строительство. Это может быть:

- дом;

- жилое помещение;

- земельный участок под индивидуальное строительство;

- квартира в новостройке;

- квартира на вторичном рынке.

Субсидию не выдадут, если ипотека оформлена на строительство недвижимости, а не покупку. Даже если все остальные условия соблюдены.

Договор рефинансирования участвует в программе. Если вы делали рефинансирование ипотеки, то право на субсидию у вас сохраняется .

Субсидирование от государства — это хорошая помощь для многодетных семей. Однако следует помнить, что индексация этой субсидии не предусмотрена, поэтому если в семье возникают обстоятельства, в которых есть возможность получить поддержку, то ими следует воспользоваться.

В сочетании с другими программами господдержки эта субсидия позволяет приобрести объект недвижимости за минимальную сумму, а значит, шансов обрести заветные квадратные метры у многих семей становится больше.

Какие документы нужны для оформления субсидии

Заявление на оформление субсидии и пакет документов нужно подать в кредитную организацию, которая оформила ипотечный договор.

Что входит в пакет документов:

Договоры . У заёмщика должны быть оригиналы договоров — кредитного на получение ипотеки, купли-продажи недвижимости или Договора участия в долевом строительстве. Если оригиналы утеряны, дубликаты можно запросить повторно в банке, выдавшем ипотеку, и в Росреестре . Эта услуга платная, за сведения из ЕГРН надо будет заплатить 300 ₽. Выписка будет отправлена в течение 3 дней.

Если было рефинансирование, то дополнительно к Договору рефинансирования надо приложить договор по первоначальному ипотечному кредиту.

Свидетельство о рождении. На свидетельстве о рождении ребёнка должна стоять печать о гражданстве — её поставят в паспортном столе по месту жительства. Печать не нужна, если в свидетельство о рождении ребёнка вписано гражданство матери и отца, и дети отмечены в паспорте родителя, но банк может отказать в оформлении, если её нет. Поэтому лучше перестраховаться и заранее сделать отметку. Свидетельства о рождении всех детей нужно заверить нотариально.

Если у детей есть паспорт, то дополнительно надо сделать ксерокопию всех его страниц.

Документы, подтверждающие материнство или отцовство для усыновлённых детей — свидетельство об усыновлении или решение суда об усыновлении. Банк может потребовать нотариально заверенную копию этих документов.

Паспорт или документ, удостоверяющий личность. Потребуется ксерокопия всех страниц паспорта, включая пустые. Нотариально заверять паспорт не нужно.

Страховые свидетельства. Нужны оригиналы и копии СНИЛС всех участников — заявителя, созаёмщика и детей.

Согласие на обработку персональных данных. Это заявление вам выдадут в банке. Согласие потребуется от заёмщика, созаёмщика и детей, которым больше 14 лет.

Заявление о погашении кредита. Заявление пишут в произвольной форме. Его можно написать в отделении банка — сотрудник поможет его составить.

Заявление на предоставление субсидии в произвольной форме

Заявление пишет тот, кто является родителем троих или более детей. Если ипотечный договор заключён не на него, то он обязательно должен быть указан созаёмщиком.

В некоторых банках нет понятия «созаёмщик» — в кредитном договоре написано «поручитель». Это не одно и то же, поручитель не может претендовать на субсидию, и количество его детей не учитывают.

Если вы проходите как поручитель, то чтобы получить льготу, нужно сначала рефинансировать ипотеку в другом банке и указать себя в качестве созаёмщика.

Банк может запросить дополнительные документы, если сведений в основных документах окажется недостаточно. Это может быть заграничный паспорт, военный билет, документ, который показывает, сколько человек зарегистрировано в жилом помещении, свидетельство о рождении самого заявителя и прочее.

Кто отвечает за выплату субсидий

Субсидии распределяет оператор программы — Дом.рф . Он проверяет соответствие документов Правилам и перечисляет деньги на погашение ипотеки кредитной организации.

Схема выплаты субсидии:

Вы передаёте документы в банк → банк проверяет их и отправляет в Дом.РФ → Дом.РФ тоже их проверяет и → перечисляет субсидию в банк → банк погашает часть ипотеки.

За оформление льготы ничего платить не нужно — процедура бесплатна. Если банк не принимает документы, затягивает оформление, требует заплатить комиссию или происходит ещё что-то, то жалуйтесь в Дом.рф — он разберётся.

Телефон горячей линии — 8-800-775-11-22. По России звонок бесплатный.

Как долго рассматривают заявление

Кредитная организация, которая оформила ипотеку, должна проверить и отправить документы в Дом.рф в течение 7 рабочих дней.

Дом.рф тоже должен рассмотреть документы в течение 7 рабочих дней и, если всё в порядке, перечислить деньги в течение 5 рабочих дней. То есть от момента подачи заявления до получения субсидии должно пройти не больше 19 рабочих дней.

Это по закону. По факту сроки могут (и будут) увеличены в связи с большим количеством поступающих документов.

Источник https://www.klerk.ru/blogs/csbsov/500218/

Источник https://www.sravni.ru/text/kak-poluchit-450-000—ot-gosudarstva-na-pogashenie-ipoteki/

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...