Как выгодно взять ипотеку?

Содержание статьи

Как выгодно взять ипотеку?

Актуальные способы сэкономить на ипотеке до 2 млн рублей в нашей инструкции.

Какие меры господдержки позволяют сэкономить до 2 млн рублей на ипотечном кредите?

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

Государственная программа «Семейная ипотека»

Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2022 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке 6% годовых.

При этом многие российские банки предлагают еще более низкую ставку.

В 2019 году средний размер ипотечного кредита на покупку квартиры в новостройке составлял около 3 млн рублей, а ставка — 9,7% (на 15 лет). Таким образом, с учетом льготных условий в 2020 году экономия может составить почти 1 млн рублей.

Материнский (семейный) капитал

С января 2020 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 483 882 рубля. А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 639 432 рубля. Такая же сумма полагается за третьего или последующего ребенка.

Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Выплата на погашение кредита для многодетных семей

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

Имущественный вычет при покупке жилья в ипотеку

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов.

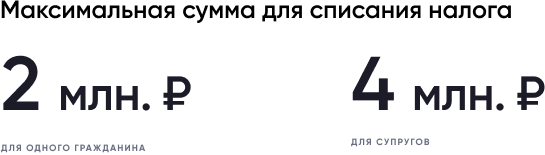

Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Налоговый вычет с процентов по ипотечному кредиту

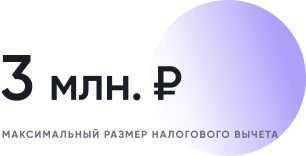

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

Другие льготные программы

В России также действуют и другие программы поддержки семей, планирующих улучшить жилищные условия:

Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

Программа «Сельская ипотека» с процентной ставкой 3% годовых;

Военная ипотека, в рамках которой государство оплачивает стоимость ипотеки для военнослужащих;

Региональные программы поддержки семей.

Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2020 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

Получите расширенную консультацию о том, как сэкономить на ипотеке!

Потребительский кредит на жилье или ипотека — что выгоднее

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

- срок кредитования;

- процентные ставки;

- обеспечение по кредиту;

- страховка;

- максимальная сумма займа;

- пакет документов;

- первоначальный взнос;

- скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Срок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты. Чем дольше вы пользуетесь кредитом, тем больше в итоге платите банку.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Процентные ставки в Банке Русский Стандарт находятся в пределах от 15 до 28% годовых. Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 ₽ на любые цели. Это значит, что часть суммы вы можете потратить на покупку квартиры, а остальные средства вложить в ремонт или другие дополнительные расходы. Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на приобретаемую квартиру или дом и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Скорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Важная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — от 12 до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

- Сумма — до 2 000 000 ₽.

- Процентная ставка — от 15 до 28% годовых.

- Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

- Погашение одним из 10 способов, в том числе онлайн.

Сумма 2 000 000 ₽ доступна сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Ставка 15% назначается при оформлении 500 000 ₽ на 12 месяцев — «Кредит для надежных клиентов». В остальных случаях можно воспользоваться «Кредитной линией», в рамках которой процентная ставка составляет от 19,9 до 28% годовых.

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Отсутствие судимостей.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Для оформления «Кредитной линии»:

- российский паспорт;

- второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Для оформления «Кредита для надежных клиентов»:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы определить, что выгоднее — ипотека или потребительский кредит на покупку квартиры, — нужно рассмотреть конкретный случай и посчитать сумму переплат по каждому предложению. Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-sekonomit-na-ipoteke/

Источник https://www.rsb.ru/kredit-nalichnymi/ili-ipoteka-chto-vygodneye/

Источник

Источник

Другие новости

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...

Об особенностях выбора микрозаймов. Деньги в рассрочку

Микрозаймы - это один из самых актуальных и востребованных финансовых инструментов в современном мире. Когда срочно нужны деньги, а возможности...