Как продать кредитный автомобиль с электронным ПТС и возможно ли это?

Содержание статьи

Как продать кредитный автомобиль с электронным ПТС и возможно ли это?

Как продать кредитный автомобиль с электронным ПТС? Сделка проводится стандартно, а единственное требование — смена собственника в документе. Это делается через сайт elpts.ru при наличии электронной подписи, путем прохождения идентификации через Госуслуги или в МФЦ, где достаточно удостоверить личность и подтвердить дееспособность. Ниже подробно рассмотрим, можно ли продать кредитное ТС с электронным ПТС, что для этого необходимо, и как проходит сделка.

Можно ли продать кредитную машину с ЭПТС

Электронный ПТС при автокредите выполняет стандартную для себя функцию — отображает информацию о владельце машины. По сути, это запись в ГИС (государственной информационной системе) с данными обо всех ПТС. Как и в бумажной версии документа, здесь указываются данные об автомобиле, ее модели, владельцы и технические характеристики. Также прописываются сведения о ДТП, страховке, ограничениях, выплате налогов и прочее. Здесь хранится полная история авто, защищенная от взлома и доступа посторонних.

Наличие криптографической защиты в электронном ПТС исключает удаление или изменение информации — ее можно только вносить. Следовательно, при желании продать кредитный автомобиль достаточно добавить информацию о новом собственнике. Таким способом гарантируется прозрачность работы и достоверность данных по каждому конкретному авто.

После выхода машины с конвейера завод-изготовитель отправляет данные в «Системы электронных паспортов» (СЭП). Здесь формируется запись, которая в дальнейшем и пополняется. Так что при желании можно купить машину с электронным ПТС в кредит, а после внести дополнения по установленному формату. По данным сайта СЭП ежедневно в РФ оформляются тысячи электронных паспортов, а общее их количество исчисляется миллионами.

Как продать кредитную машину с ЭПТС

С учетом сказанного возникает вопрос, можно ли купить ТС, если оформлен кредит под залог автомобиля с электронным ПТС. Как и в обычных случаях, можно продать машину одним из стандартных методов:

- С погашением кредита. Покупатель передает нужную сумму для оплаты долга, после чего автомобиль убирается из реестра залогов. Остается лишь внести изменения в ЭПТС и провести сделку купли-продажи и переоформить транспорт.

- Переуступка займа. Кредитный автомобиль переоформляется на нового владельца. Чтобы продать ТС таким способом, необходимо прийти в банк с покупателем и передать необходимый пакет документов. При этом переуступка бывает полной, когда долг полностью переходит на нового человека, или частичным, когда старый владелец сохраняется до полного погашения займа.

- Оформление потребительского займа для погашения долга. Чтобы продать кредитный ТС, снова берутся деньги в банке для получения средств и выплаты задолженности. На следующем шаге остается внести дополнения в электронный ПТС.

- Получение доверенности. Переоформление не происходит, а покупателю выдается доверенность на использование. При этом владелец не меняется, а информация в электронный ПТС не вносится. Считается, что это наиболее простой способ продать кредитный автомобиль. Особенно для перекупов.

- Помощь банка. При отсутствии денег на погашения займа должник может продать машину кредитору, после чего тот вправе продать ТС и компенсировать расходы. Дальнейшее переоформление автомобиля на нового владельца происходит по стандартной процедуре.

- Через автосалон. Один из способов реализации транспорта — помощь автомобильного салона. Для этого необходимо предоставить согласие банка, копию кредитного соглашения и справку об остатке долга. Если собственника удовлетворяет стоимость оформляется договор выкупа.

Как видно, продать кредитный автомобиль не составляет труда и можно использовать любую из предложенных схем. Главный «камень преткновения» — внесение изменений в электронный ПТС. Это производится тремя способами:

- Посещение сайта elpts.ru и внесение изменений. Для проведения такой процедуры необходимо наличие электронной подписи. Регистрация последней занимает много времени, поэтому многие владельцы отказываются от этого метода.

- Прохождение идентификации на портале Государственных услуг — gosuslugi.ru. При отсутствии личного кабинета, его нужно завести, а сделать это реально только через МФЦ.

- Внесение правок в ЭПТС для продажи автомобиля через ближайший МФЦ. Необходимо явиться в этот орган, подтвердить личность и дееспособность, после чего переоформить машину.

Как только продавец запустил процедуру смены владельца в электронном ПТС, покупателю нужно подтвердить правки. Лишь после этого его вносят в базу как нового собственника. До этого вся ответственность лежит на прошлом продавце. После этого покупатель распечатывает выписку из ЭПТС и вместе с ней оформляет страховку ОСАГО и проходит регистрацию в ГИБДД.

Стоимость внесения дополнений в электронный документ для кредитного или другого автомобиля составляет 250 рублей. Процесс постановки на учет стандартный — необходимо явиться в ГИБДД, где выдается свидетельство о регистрации и знаки. В этом процессе продавец уже не принимает участие.

Как передается ЭПТС собственнику при кредите

С учетом сказанного выше несложно разобраться, как передается электронный ПТС при автокредите. В случае с бумажным ПТС документы на кредитный автомобиль находятся у банка, который передает его после «закрытия» займа. Сегодня же все сведения содержатся в специальной базе, поэтому передавать что-либо нет необходимости. Продавцу достаточно внести дополнения одним из рассмотренных выше способов, а покупателю подтвердить сделку по автомобилю. В дальнейшем потребуется распечатка документа для оформления страховки и регистрации в ГИБДД.

Можно ли продать автомобиль в кредите

Приобретенная в кредит машина приносит много радости первые несколько лет. Особенно, если это самый первый автомобиль. Но, ситуация на рынке меняется, а автовладелец может прийти к выводу, что приобретенное ТС ему не подходит. Но, что если кредит еще платить и платить, а продать машину хочется уже сейчас?

Подобное действительно возможно, но, только если владелец ТС не планирует нарушать закон. После оформления кредита и до момента его погашения, автомобиль находится в качестве залога у банка. При этом чаще всего изымается также и ПТС. Но, если его нет на руках, то это еще не означает, что продажа такого авто недопустима.

Если ПТС в банке

Каждая финансовая организация заинтересована в том, чтобы клиент погасил кредит и выплатил все проценты. Поэтому не стоит бояться обратиться к менеджеру банка и описать свою проблему. В этом случае можно пойти несколькими путями.

Гасим кредит самостоятельно

Это не самый выгодный способ. В этом случае нужно оформить новый, на этот раз потребительский кредит, и погасить задолженность за авто. Такие займы выдаются как в том же банке, в котором оформлен кредит, так и в других финансовых организациях.

Правда в этом случае есть две проблемы:

- Если заработная плата небольшая, то второй крупный заем в банке не дадут.

- Так как автомобиль уже находился некоторое время в эксплуатации его конечная стоимость будет значительно ниже. В итоге получится, что придется погасить автокредит и при этом еще долго выплачивать потребительский заем. Продать машину придется по более низкой стоимости. Если риск остаться в минусе.

Полезно! Можно заменить машину другим залоговым имуществом, например, квартирой или загородным домом. Но, стоимость этого имущества должна быть выше, чем у автомобиля.

Но, можно пойти и другим путем.

Переоформляем кредит на покупателя

Практически любой банковский заем можно погасить раньше срока, внеся весь остаток разом. Сделать это можно одновременно с продажей авто. Для этого необходимо посетить банк вместе с потенциальным покупателем. На месте он передает владельцу авто деньги, которые тот сразу вносит в счет погашения долга. Кредит закрывается, ПТС отдается владельцу, и он вместе с ним может отправиться в ГИБДД переоформлять уже «не кредитную» машину.

Но, и тут есть свои нюансы. Сделку подобного типа стоит проводить в присутствии юриста. Предварительно лучше заключить договор. Разумеется, владелец авто в подобном случае находится в более выгодном положении. А вот у покупателя есть риск, что деньги он отдаст, но получит ли машину?

В этом случае будет надежнее произвести процедуру замены собственника машины. Тогда банк переоформляет кредитный договор на нового человека, который и будет дальше выплачивать остаток по задолженности. В этом случае обе стороны защищены. Деньги, которые уже выплачены по кредиту, владелец авто получает, как при обычной сделке по купле-продаже.

Случается и так, что банк не забирает ПТС у автовладельца. Значит ли это, что он может смело продавать машину в залоге?

Если ПТС на руках

В этом случае ничего не меняется. Машина по-прежнему является залоговым имуществом. Поэтому любые манипуляции за спиной банка будут расцениваться как строгое нарушение закона.

Если ПТС находится на хранении в финансовой организации, то алгоритм действий будет следующим:

- Пишем заявление о том, что планируем продать авто (можно в свободной форме от руки) и передаем его в банк.

- Получаем одобрение от банка и варианты погашения. Банк может предложить вставить авто на аукцион, перекредитовать клиента или посоветовать автосалон, который занимается покупкой кредитных авто. Но, лучше самостоятельно найти клиента.

После этого, идем с потенциальным покупателем в банк. Он пишет заявление, гасит остаток по кредиту. Однако, подобный процесс обычно затягивается, да и покупатель может передумать.

Поэтому в этой ситуации также будет выгоднее переоформить кредит на покупателя.

Стоит ли делать новый ПТС

Подобным способом пользуются мошенники, поэтому лучше никогда не идти на такие меры. Да, если пойти в ГИБДД и заявить, что ПТС на машину утерян или украден, то никто не станет разбираться, в кредит приобретена машина или нет. В ГИБДД без проблем выдадут новый ПТС. Но, не стоит радоваться. Лучше почитать Уголовный Кодекс РФ, а точнее статью 159 (часть 1 и 2). В ней говорится о том, что подобная деятельность строго карается. При этом наказание напрямую зависит от стоимости авто, а соответственно добавляется и статья 158 УК РФ, исходя из которой мошенничество может быть в крупном или особо крупном размере.

Полезно! Подобная манипуляция подразумевает, что владелец авто продает машину не указывая того, что она кредитная. В итоге он получает все деньги, а кредит остается невыплаченным. Если покупатель оформил сделку купли-продажи и не подразумевал о том, что она еще в залоге у банка, то согласно 352 статье Гражданского Кодекса РФ (изменения вступили в силу после июля 2014 года) он не может нести ответственности перед банком. Соответственно ущерб наносится финансовому учреждению.

Если ущерб оценивается до 250 000 рублей, то за подобную деятельность придется выплатить штраф до 300 000 рублей. Либо (если так решит суд) недобросовестному продавцу придется выполнять:

- Обязательные работы (продолжительность менее 480 часов).

- Исправительные работы (до 24 месяцев).

- Принудительные работы. Срок составляет 5 лет, при этом один год возможно придется провести в тюрьме.

Также предусматривается лишение свободы (до 5 лет).

Если нанесенный ущерб оценен в сумму не менее 250 000 рублей и не более 1 миллиона, то штраф может быть увеличен до 500 000 рублей. То же самое касается и срока принудительных работ, который составит 5 лет. При этом виновный может быть лишен свободы на 2 года. Либо его могут приговорить к лишению свободы на 6 лет (дополнительно нужно будет оплатить штраф в размере 80 000 рублей). Все зависит от тяжести преступления.

Также у Уголовном Кодексе говорится об ущербе более миллиона. В этом случае нарушителя ждет самое суровое наказание: есть риск оказаться за решеткой на 10 лет. Кроме этого придется оплатить штраф (до 1 000 000 рублей).

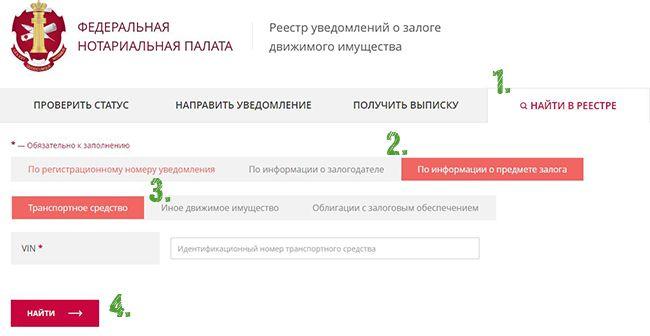

Полезно! Чтобы самому случайно не наткнуться на недобросовестного продавца, всегда стоит проверять не находится ли машина в залоге у банка. Сделать это очень просто. Достаточно зайти на сайт реестра залоговых машин (www.reestr-zalogov.ru/search/index) и указать VIN код автомобиля (указывается в ПТС).

Поэтому шутить с Законом не стоит, лучше действовать максимально открыто и тогда никаких проблем не будет. Если же найти покупателя на кредитную машину сложно или на это нет времени, то достаточно быстро можно продать авто в автосалон. Но, в этом случае также есть несколько нюансов.

Стоит ли рассматривать систему Trade-in и другие варианты

В последние годы Trade-in стал довольно популярным способом обмена б/у или кредитных машин на новые. Принцип схемы прост. Клиент продает залоговую машину обратно в салон, где ранее он ее купил. Часть денег уходит на погашение кредита и у клиента остается остаток. Полученные средства зачисляются в счет нового автомобиля, а на недостающую часть оформляется новый кредит (как правило, заключить договор можно в самом дилерском центре) или если у клиента есть свои накопления, он может использовать их.

Звучит здорово, но, есть несколько минусов. В первую очередь в салоне оценят состояние машины и ее пробег. Будут учитываться даже самые мелкие поломки. В итоге стоимость машины будет сильно отличаться от рыночной, а клиент получит совсем мизерный остаток (если вообще получит). Но, в этом случае не нужно ждать, пока старый автомобиль продадут. По системе Trade-in его выкупает сам салон, а уже потом выставляет ТС (после косметического ремонта) на продажу по более высокой цене.

Есть еще два способа пересесть на другую машину, если старая еще находится в залоге у банка.

Обмен

Кредитную машину можно обменять на б/у автомобиль. Как правило, таким вариантом пользуются только те, чья работа или другая деятельность напрямую связана с наличием авто. Например, у таксиста могло ухудшиться финансовое состояние, но он по-прежнему нуждается в ТС.

В этом случае нужно найти предложение о продаже б/у машины и заключить с ее владельцем соглашение на обмен. Чтобы его произвести придется переоформить на него кредит или, если стоимость машины с пробегом покрывает задолженность по кредиту, выплатить его самостоятельно, а дальше произвести переоформление транспортных средств.

Buy-Back

Это относительно новая схема автокредитования, которая применяется сегодня в банках. В этом случае речь идет об отложенном платеже. То есть, пока кредит за старый автомобиль еще не выплачен, можно оформить заем на новое ТС. Отложенный платеж может составлять до 55% от стоимости первого кредитного авто. При этом предусмотрены отсрочки по выплатам и другие бонусы. Но, нужно уточнить, есть ли в вашем банке такая услуга.

В заключении

Самый простой, выгодный и удобный способ, это переоформить кредит на нового владельца машины. Для банков подобная услуга не нова, поэтому проблем возникнуть не должно. Также стоит быть внимательнее при покупке б/у. Всегда стоит проверять, не находится ли машина в залоге.

Источник https://avtodigitals.ru/kak-prodat-kreditnyj-avtomobil-s-elektronnym-pts/

Источник https://avtoidei.ru/obzory/10396-mozhno-li-prodat-avtomobil-v-kredite.html

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...