Как; получить кредит: инструкция для; ИП

Содержание статьи

Как получить кредит: инструкция для ИП

Кредиты помогают предпринимателям развиваться: можно открыть еще один магазин, закупить материалы для производства или оплатить рекламу. Это способ быстрее расти, увеличивать обороты и больше зарабатывать. Если вы ИП и еще не брали бизнес-кредит, расскажем, как это сделать.

Чем кредит для ИП отличается от кредита для физлица

Предприниматель может взять потребительский кредит как физлицо или кредит для бизнеса как ИП.

Потребительский кредит банки дают физлицам. Обычно такие кредиты берут, чтобы закрыть личную потребность: поехать в отпуск, купить новый смартфон, сделать ремонт.

Чтобы получить потребительский кредит, надо доказать банку платежеспособность как физлица: показать ежемесячные доходы, подтвердить занятость — например, принести справку с работы или копию трудовой, иногда предоставить залог.

Кредиты для бизнеса банки дают компаниям и ИП. Такие кредиты берут, чтобы больше заработать: купить товары для перепродажи, открыть еще один магазин, вложиться в рекламу. Здесь банк оценивает платежеспособность бизнеса и смотрит на обороты и отчетность.

ИП отвечают по своим обязательствам не только имуществом бизнеса, но и личным. Например, если хозяин пекарни задолжал, в счет долга могут забрать не только оборудование пекарни, но и автомобиль ее владельца.

Кажется, что особой разницы для ИП нет, потребительский или бизнес-кредит. В любом случае ИП берет на себя полную ответственность за выплату долга. Но отличие все же есть.

Главное отличие потребительского и бизнес-кредита для ИП: обычно по бизнес-кредиту можно получить большую сумму, чем по потребительскому, потому что обороты бизнеса больше, чем личный доход человека.

Кредиты до 15 000 000 ₽ от 8,9% годовых

- Всё в онлайне, не нужно ездить в банк

- Клиентам Тинькофф Бизнеса решение по кредиту — от двух минут

- Предварительное решение без открытия счета в Тинькофф

Пошаговый план получения кредита для ИП

Алгоритм получения кредита для ИП очень простой, от подачи заявки на кредит до получения денег может пройти от пары часов до нескольких дней. Представим процесс на схеме, а дальше подробно разберем каждый шаг.

Получение кредита для ИП — процесс несложный, но важно предоставлять всю информацию и подробно отвечать на вопросы банка. Чем больше вы рассказываете о своем бизнесе и оборотах, тем выше вероятность того, что банк даст вам деньги в долг

Получение кредита для ИП — процесс несложный, но важно предоставлять всю информацию и подробно отвечать на вопросы банка. Чем больше вы рассказываете о своем бизнесе и оборотах, тем выше вероятность того, что банк даст вам деньги в долг

Шаг 1. Определиться с целями и видом кредита

Обычно бизнесу деньги нужны, чтобы вложить их в оборот, инвестировать в основные средства или закрыть кассовый разрыв. Для каждой цели есть свой кредит.

Кредит для пополнения оборотного капитала берут, чтобы вложить деньги в бизнес и заработать на них в ближайшее время. Например, закупить популярные модели телефонов и быстро распродать, вложиться в рекламу или взяться за крупный проект и заработать на нем.

Такие кредиты банки так и называют — оборотными. Как правило, их дают на короткий срок. Максимальная сумма кредита зависит от текущих оборотов бизнеса.

Кредит для пополнения основного капитала поможет обеспечить бизнесу прибыль в будущем. Например, пекарня открывает еще одну точку и берет кредит, чтобы закупить туда оборудование.

Такие кредиты называют инвестиционными. По ним можно получить большую сумму на долгий срок и под небольшой процент. Для таких кредитов часто нужен залог — например, подойдет квартира или офис.

Кредит, чтобы закрыть кассовый разрыв. Например, когда бизнес нормально развивается, но временно не хватает денег. Они появятся завтра или через неделю, а расплатиться за аренду или уплатить налоги нужно сейчас.

Кредит для закрытия кассовых разрывов называется овердрафтом. С ним можно уйти в минус по счету, а когда деньги от покупателей придут, долг закроется автоматически. Овердрафт похож на дополнительный кошелек: если на расчетном счете достаточно денег на расходы бизнеса, воспользоваться овердрафтом нельзя. Он начинает работать только тогда, когда денег на счете нет или не хватает.

Обычно овердрафт выдают на короткий срок — до двух месяцев. Воспользоваться им можно в том банке, где у бизнеса открыт расчетный счет.

Шаг 2. Выбрать банк

Когда определились с целями и видом кредита, рекомендуем изучить предложения банков и сравнить условия. Для этого можно обзвонить популярные банки или зайти к ним на сайты.

На сайте Тинькофф все кредиты для ИП собраны на одной странице — можно посмотреть все предложения банка и условия по разным кредитам

На сайте Тинькофф все кредиты для ИП собраны на одной странице — можно посмотреть все предложения банка и условия по разным кредитам

Чаще всего лучшие условия кредитования предложит банк, где у предпринимателя открыт счет, и решение примет быстрее. Поэтому лучше сначала изучить предложения в своем банке.

Шаг 3. Подать заявку на кредит

Подать заявку можно сразу в несколько банков. В некоторых нужно будет прийти в офис. В других можно сэкономить время и оставить заявку дистанционно: по телефону, на сайте или через приложение.

В Тинькофф для заявки на кредит достаточно оставить номер телефона

В Тинькофф для заявки на кредит достаточно оставить номер телефона

Шаг 4. Рассказать о своем бизнесе

После этого нужно будет подробнее рассказать о своем бизнесе. Например, Тинькофф дает доступ к личному кабинету, где ИП может внести данные и загрузить нужные документы.

У каждого банка свои требования к заемщику. Чаще всего нужно подтвердить личность, регистрацию ИП и платежеспособность.

Подтвердить личность. Как правило, подойдет только российский паспорт. Загранпаспорт, пенсионное удостоверение, военный билет, водительские права и другие документы — нет.

Подтвердить регистрацию ИП. В некоторых банках просят копию ИНН, ОГРН или выписку из ЕГРИП, а иногда все это сразу. Например, в Тинькофф это не нужно, потому что сотрудники банка сами проверяют информацию об ИП в открытых источниках — на сайте налоговой и в других.

Подтвердить платежеспособность. Чаще всего банки просят показать обороты бизнеса и декларацию за прошлый год, если она есть.

Если ИП берет кредит в банке, где у него расчетный счет, предоставлять выписку не нужно: банк и так видит обороты по счету. Но если у предпринимателя несколько счетов, лучше предоставить выписки по всем ним. Это повысит шансы на получение займа на более выгодных условиях.

Если у ИП нет счета в банке, куда он обратился за кредитом, — выписка по счету обязательно понадобится для получения предварительного решения.

Когда предприниматель заполняет анкету на получение кредита в Тинькофф, выписки из других банков можно загрузить автоматически

Когда предприниматель заполняет анкету на получение кредита в Тинькофф, выписки из других банков можно загрузить автоматически

Шаг 5. Получить ответ банка

После заполнения анкеты нужно подождать ответ банка, обычно это занимает от нескольких часов до нескольких дней. В каждом банке . Например, в Тинькофф клиенты с расчетным счетом могут получить ответ банка уже через две минуты, а если у ИП счет в другом банке — Тинькофф рассматривает заявку от одного дня.

Ответа может быть три: банк готов дать кредит, банк просит дополнительные документы, банк пока не готов одобрить кредит.

Банк готов дать кредит. Это предварительное одобрение. Дальше процесс зависит от того, есть ли у ИП расчетный счет в этом банке:

- Если счета нет, нужно его открыть. Это может занять несколько дней. После открытия счета вы подпишете кредитный договор, а также разрешение на просмотр кредитной истории для получения окончательного решения по кредиту.

- Если у ИП уже есть счет в этом банке, все проще. Нужно подписать кредитный договор и начать пользоваться деньгами. В Тинькофф это называется активацией кредита.

Банк запрашивает дополнительные документы. В некоторых случаях выписки недостаточно, и банк запрашивает у ИП дополнительные документы — например, книгу учета доходов и расходов.

Банк не готов дать кредит. Иногда бывает, что банк сейчас не готов кредитовать предпринимателя. Но это не значит, что кредит в этом банке никогда не дадут. Можно повысить шансы на получение кредита, а потом опять подать заявку.

Как ИП повысить шансы на получение кредита

Банки хотят снизить риск того, что предприниматель не вернет долг. Чтобы увеличить шансы на кредит, нужно показать надежность вашего бизнеса.

Тинькофф рекомендует такие способы:

- Перевести бизнес в Тинькофф. Чем дольше предприниматель сотрудничает с банком, тем более выгодные условия кредита он может получить. Банк видит операции, которые проходят по счету, и больше доверяет предпринимателю.

- Загрузить выписки из всех банков, где есть счета для бизнеса. Это поможет банку увидеть действительные обороты ИП и одобрить кредит на более высокую сумму.

- Честно рассказать о своем бизнесе. Цифры и показатели не всегда позволяют сделать точные выводы о состоянии бизнеса. Расскажите банку больше о своих процессах, производстве и нише, в которой работаете. Это повысит доверие банка к вам и увеличит вероятность одобрения кредита.

- Улучшить кредитную историю. Например, предпринимателю не одобрили оборотный кредит, зато предложили открыть овердрафт. Если ИП пользуется овердрафтом и вовремя возвращает долг, это отражается в его кредитной истории, поэтому в следующий раз шанс на одобрение кредита будет выше.

Можно воспользоваться одним из этих способов или всеми сразу.

Я зарегистрировал ИП неделю назад, банк даст кредит?

Каждый банк сам решает, кредитовать новичков в бизнесе или нет. Чаще всего банки не хотят рисковать и дают бизнес-кредиты тем, кто уже успел некоторое время поработать и может предоставить информацию о действующем бизнесе. Например, чтобы получить кредит для бизнеса в Тинькофф, ИП должен быть зарегистрирован не менее трех месяцев назад.

Если деньги нужны на старте бизнеса, лучше подать заявку на потребительский кредит. Вероятность одобрения будет больше, особенно если предложить залог. К примеру, в Тинькофф в качестве залога для потребительских кредитов подходит машина или квартира.

Кредиты до 15 000 000 ₽ от 8,9% годовых

- Всё в онлайне, не нужно ездить в банк

- Клиентам Тинькофф Бизнеса решение по кредиту — от двух минут

- Предварительное решение без открытия счета в Тинькофф

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Рассрочка или кредит на сайте интернет-магазина: в чем преимущества услуги и как ее подключить

Делать покупки в интернете проще, удобнее и дешевле, поэтому интернет-магазины настойчиво отвоевывают аудиторию у стационарных торговых точек. Единственный вопрос, в котором рынок e-commerce пока серьезно проигрывает – потребительское кредитование. По мнению покупателей, одной из самых недостающих функций во многих интернет-магазинах является покупка товара в рассрочку или кредит. Как подключить такую функцию для сайта и на что обратить внимание, разъясняем в материале.

Зачем подключать услугу кредитования

На данный момент украинские онлайн-ритейлеры продают в кредит примерно 5-10% товаров. Разница с оффлайн-розницей, где кредитуется около 40-60%, ощутима. Однако постепенно вопрос кредитования в сфере электронной коммерции начинает сдвигаться с мертвой точки. Сейчас появляется больше предложений со стороны финансовых организаций, некоторые банки разрабатывают специальные кредитные продукты для интернет-партнеров.

Учитывая тот факт, что покупательская способность украинцев за последние годы сильно упала, услуга кредитования в стране особенно востребована. Она дает бизнесу множество плюсов:

- рост продаж за счет отложенного спроса; ;

- повышение вероятности импульсных, повторных покупок;

- весомое преимущество магазина перед конкурентами;

- более высокое доверие и лояльность покупателей.

Предлагая возможность не откладывать покупку дорогостоящих предметов «на потом», предприниматель значительно расширяет охват целевой аудитории, привлекает много новых клиентов. Внедрение подобного сервиса в комплексе с налаженной работой заметно увеличивает доходы магазина.

Как работает услуга

В зависимости от агента, конкретного сервиса и типа кредитования, используемого в интернет-магазине, алгоритм работы системы может отличаться. Стандартная схема выглядит следующим образом:

- потенциальный покупатель листает каталог сайта и выбирает понравившийся товар;

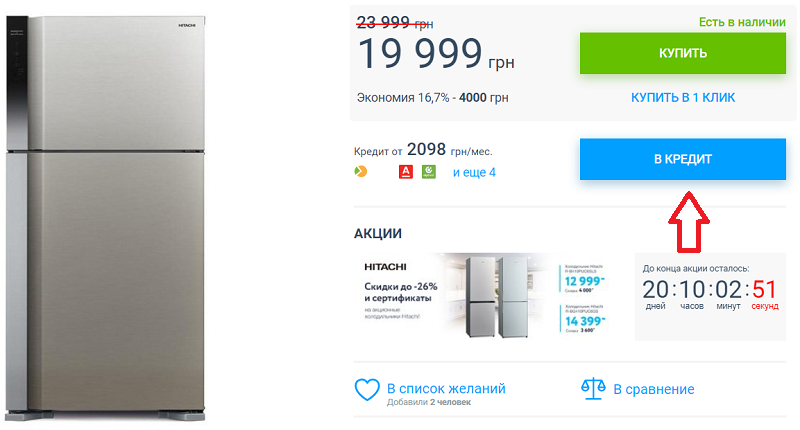

- если услуга покупки в рассрочку доступна для этой позиции, в товарной карточке отобразится кнопка «Купить в кредит»;

- после нажатия кнопки клиент заполняет заявку и выбирает банк, кредитный пакет, если предложений несколько;

- заказ подтверждается сотрудником интернет-магазина посредством телефонного звонка или sms-сообщения;

- персональные данные клиента отправляются кредитному агенту;

- ожидается одобрение заявки на выдачу кредита;

- решаются вопросы, связанные с документами;

- при необходимости вносится первоначальный взнос;

- товар отправляется покупателю.

Кнопка «В кредит» в карточке товара

Основным камнем преткновения является документооборот. В некоторых схемах для получения кредита/рассрочки клиенты должны посетить банк или ближайшую точку потребительского кредитования, где подписывается договор. Это занимает время и сводит на нет преимущества онлайн-покупки в рассрочку, поскольку в оффлайн-магазинах обычно все оформляется на месте с менеджером банка за 20 минут.

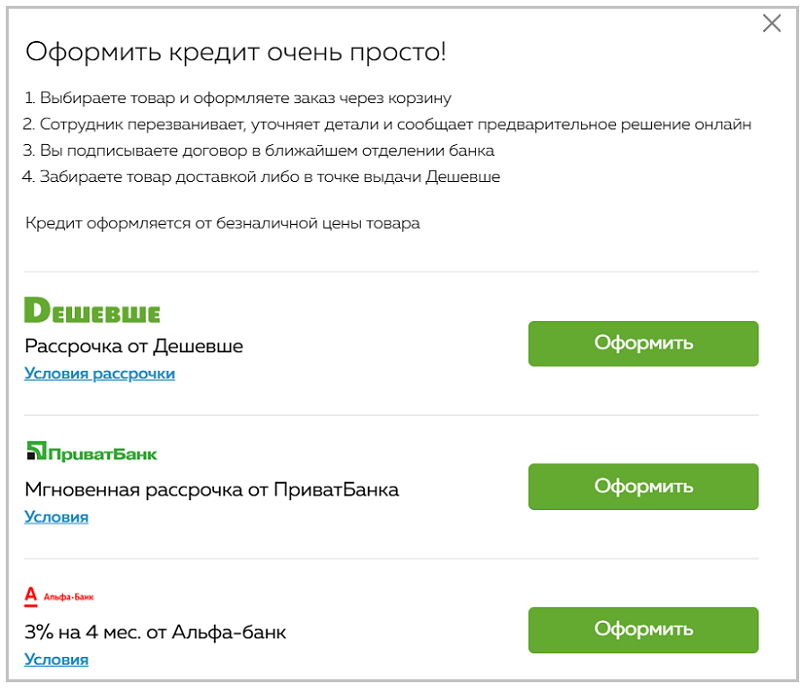

В других, более коротких схемах документы могут подписываться исключительно в онлайн-режиме, для чего используют электронную подпись. Также для подписания договора может приезжать курьер магазина, сотрудник специальной банковской службы. Иногда бумаги оформляют в офисе или на пункте выдачи интернет-магазина. Существуют и отдельные кредитные продукты, на условиях которых рассрочка предоставляется в короткие сроки при минимальном количестве шагов. Например, сервис «Оплата частями» от ПриватБанка.

Что стоит продавать в кредит в онлайне

Необходимо учитывать, что для предоставления кредитов подходит не каждая группа продукции. Прежде чем подключать сервис на сайте и договариваться с агентами, желательно проанализировать динамику спроса и потребности покупателя.

Продавать в рассрочку/кредит стоит дорогие товары. Предлагать подобную услугу для мелочевки, дешевых вещей, всякого рода расходников не имеет смысла. Многие финансовые организации устанавливают ограничение на ассортимент и ставят довольно высокую минимальную планку по стоимости товара. Такие нюансы необходимо заранее продумывать и уточнять.

По результатам исследования заявок потребителей чаще всего в кредит покупают:

- компьютеры;

- мобильные телефоны, смартфоны, планшеты; ; , дорогостоящие предметы интерьера;

- аудио, видео, фото и ТВ-технику;

- брендовую одежду/обувь; ; и активного отдыха.

Оформление кредита на сайте интернет-магазина

По статистике, наиболее заинтересованы в онлайн-кредитах жители столицы, областных центров, крупных городов. Рекордную активность проявляют покупатели из Киевской, Донецкой и Днепропетровской областей. О подключении сервиса целесообразно задуматься руководству интернет-магазинов, которые охватывают указанные регионы и имеют средний чек от 1000 гривен.

Способы подключения системы кредитования

Основные игроки на пока еще слабо развитом рынке онлайн-кредитования – банки, агрегаторы, кредитные организации, занимающиеся рассрочками для физических/юридических лиц. Именно с ними нужно заключать договор о сотрудничестве. Крупные магазины выдают рассрочку для клиентов самостоятельно.

Запуск сервиса включает два ключевых этапа:

- Владелец интернет-магазина заключает договор с организацией, оказывающей услугу онлайн-кредитования.

- На сайте размещается соответствующий скрипт, добавляется кнопка «Купить в кредит/рассрочку», интегрируется форма заявки.

На втором этапе, в процессе которого производится непосредственное подключение системы, требуется доработка сайта. Зачастую ее выполняют специалисты финансовой организации. В противном случае выручают специальные модули, предусмотренные в некоторых CMS. Даже если такой возможности у платформы нет, она должна поддерживать внесение изменений и позволять корректировать исходный код сайта.

Подключая онлайн-кредитование для клиентов, нужно понимать разницу между типами услуг:

- кредит – приобретенная продукция оплачивается покупателем банку с процентной надбавкой. Деньги перечисляются магазину через 1-5 дней после покупки, в дальнейшем банк взаимодействует с заемщиком самостоятельно;

- рассрочка – оплата товара производится по частям в течение определенного периода. Проценты ложатся на плечи магазина, поэтому возможная переплата изначально вносится в стоимость товарного предложения.

Далее рассмотрим возможные способы добавления функции онлайн-кредитования на сайт.

Заключение договора с банком

Первый и самый надежный способ – сотрудничать с банком напрямую. Для этого следует выбрать подходящего партнера и оформить соглашение на кредитное обслуживание покупателей.

Интернет-кредитованием в Украине занимаются:

- Дельта-Банк.

- Альфа-Банк.

- Ренессанс Кредит Банк.

- OTP.

- ПУМБ.

- ПриватБанк.

Чтобы дать клиентам выбор из большего количества выгодных предложений, рекомендуется работать с несколькими банками-партнерами. В таких условиях будет выше вероятность одобрения заявок.

Договариваясь с финансовыми учреждениями, нужно всегда уточнять возможность интеграции сервиса на сайт. Удобнее, когда эта процедура осуществляется сотрудниками банка.

Также важно обратить внимание на следующие моменты:

- репутация учреждения, наличие отзывов;

- статистика одобрения решений;

- регионы обслуживания;

- разновидности предлагаемых кредитных программ;

- требования к заемщикам;

- условия предоставления пакетов – сроки кредитования, льготный период, годовая ставка, ежемесячная комиссия, первоначальный взнос.

Лучше останавливаться на предложениях с более мягкими условиями кредитования. Для большего удобства желательно иметь расчетный счет в выбранном банке.

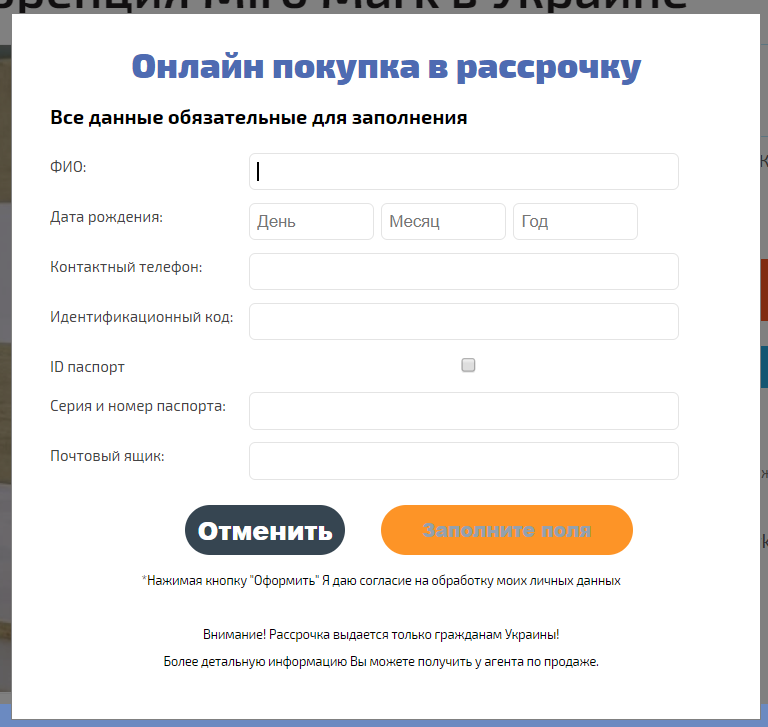

Форма для заполнения данных при оформлении рассрочки

Подключение сервиса онлайн-кредитования

Второй вариант – подключиться к одному из сервисов онлайн-кредитования, подобрав соответствующего кредитного брокера или агрегатора. Агрегаторы являются посредниками банков и микрокредитных компаний, помогают сравнить разные предложения. Благодаря таким сервисам клиенту не нужно отправлять запрос в каждую организацию: достаточно составить одну заявку и выбрать наиболее выгодный из предложенных вариантов. В подобных условиях шансы на одобрение довольно высокие.

Но процесс оформления кредита осуществляется не на совсем прозрачных условиях, поскольку клиенту не видно, в какие учреждения подаются заявки. К тому же, условия кредитования часто бывают жесткими, их невозможно обсуждать в индивидуальном порядке.

Выбирая сервис, следует учитывать:

- возможность интеграции с платформой сайта;

- вероятность одобрения заявок и скорость принятия решений;

- перечень финансовых партнеров;

- стоимость услуг сервиса;

- наличие техподдержки.

Одна из популярных кредитных организаций в Украине – КредитМаркет. Она предлагает партнерство для интернет-магазинов в рамках программы «Кредит в 1 клик». После регистрации организация дает доступ к настройкам специального онлайн-сервиса и работает по упрощенной схеме:

- получение онлайн-заявки;

- решение о предоставлении кредита в течение 30 минут;

- автоматическое извещение на электронный адрес;

- приложение счета-фактуры на товар/услугу к заявке;

- выбор места подписания договора (отделение КредитМаркет или Новой Почты);

- подписание документов и перевод средств.

Кредитная организация КредитМаркет

Также можно рассмотреть вариант сотрудничества с онлайн-сервисами CreditOK, Ощадкасса, Rocket Credit, CreditPay. Каждому из них свойственны определенные преимущества и недостатки, которые нужно обязательно анализировать при выборе партнера. К примеру, сервис Rocket Credit предлагает возможность подписания договора на дому, позволяет настроить условия кредитования. Минус кредитов от Ощадкассы и КредитМаркета – высокие проценты.

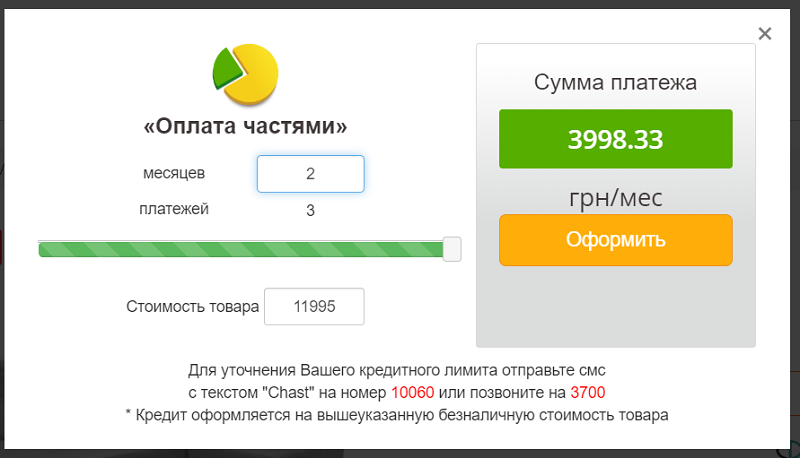

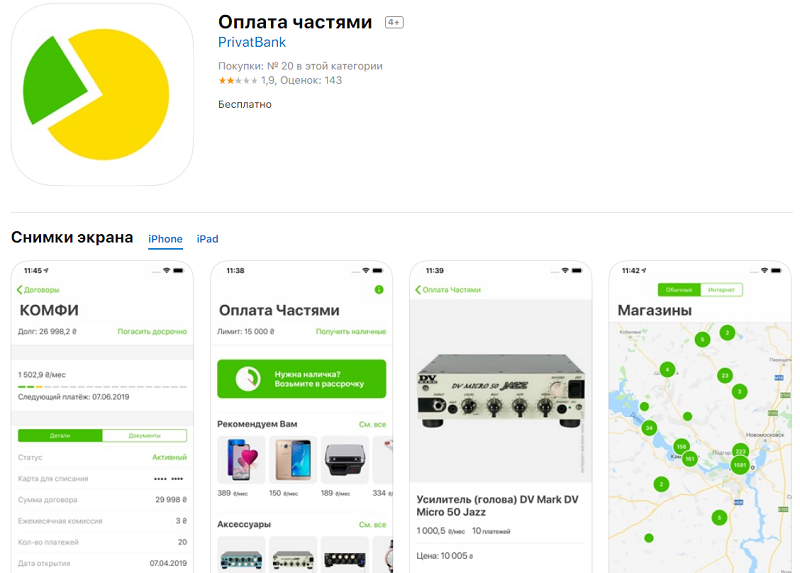

Приложение «Оплата частями и Мгновенная рассрочка» от ПриватБанка

Последний, самый удобный и простой вариант – установить на сайт популярный сервис ПриватБанка. Для этого разработана специальная программа, позволяющая подключить функцию оформления простых мгновенных кредитов в каталоге и корзине. Вариант подходит для клиентов, держателей карт ПриватБанка. Для подключения сервиса нужно иметь счет в банке, на который будут возмещаться средства за проведенные транзакции.

В рамках программы выдается два вида рассрочки:

- Оплата частями.

- Мгновенная рассрочка.

Индивидуальные условия по пакетам нужно уточнять в банке, некоторым продавцам предоставляются эксклюзивные тарифы.

Сервис работает по такому алгоритму:

- клиент выбирает соответствующий способ оплаты и вводит данные на безопасной платежной странице;

- на счету клиента резервируется сумма первого взноса;

- продавец обрабатывает заказ, подтверждает и принимает оплату;

- на следующий день на счет интернет-магазина поступает вся сумма покупки с вычетом комиссий.

Подключить приложение несложно: необходимо зарегистрировать магазин в сервисе и активировать его, отметив нужные услуги и максимально возможное количество платежей на выбор покупателям.

Сервис ПриватБанка в App Store

Полезные рекомендации предпринимателю

При подключении услуги онлайн-кредитования на сайте магазина стоит взять на заметку несколько рекомендаций:

- Для начала проще воспользоваться встроенными программами кредитования в виде готовой интеграции, если платформа сайта поддерживает подобную функцию.

- На сайте нужно разместить подробную информацию об условиях кредитования, представив ее в ясном и доступном виде.

- Чтобы покупатель мог легко сравнить и подобрать из имеющихся вариантов (если их несколько) наиболее подходящий, необходимо предоставить данные о кредитующих учреждениях. Полезная и нужная функция – кредитные калькуляторы, которые позволяют подсчитать количество платежей, ежемесячную сумму, размер переплаты.

- По возможности путь клиента при оформлении онлайн-кредита должен быть максимально коротким, без дискомфорта и дополнительных трудностей. Идеально доставлять покупателю товар вместе с договором, исключая необходимость посещения банка.

- Для облегчения процесса подтверждения заявок и ведения документооборота желательно создать отдельное подразделение, нанять кредитных операторов колл-центра. Ответственный персонал должен проходить обучение в кредитующих организациях, изучать предоставленные информационные материалы.

- Договариваясь о сотрудничестве с партнером, важно заранее уточнять спорные моменты, касающиеся удаленной идентификации клиентов, безналичных расчетов, технической интеграции участников процесса, возврата товара, логистики.

Заключение

Продажи в кредит – эффективный способ повышения конверсии интернет-магазинов с ходовыми товарами средней и высокой ценовой категории. Главная задача – найти универсальное решение реализации такой услуги. Если предложить покупателям клиентоориентированный сервис, предусматривающий полный цикл онлайн-кредитования с минимумом лишних телодвижений, с началом выдачи кредитов вырастут объемы продаж, увеличится клиентопоток и прибыль.

Источник https://secrets.tinkoff.ru/biznes-s-nulya/kredit-ip/

Источник https://www.insales.com/ua/blogs/blog/kredit-na-sayte-internet-magazina

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...