SRG в СМИ

Содержание статьи

SRG в СМИ

Все активы на рынке можно разделить по назначению на универсальные и специализированные. Производственно-складские комплексы универсального назначения легко могут быть перепрофилированы под другую деятельность или функционально заменены другими аналогичными площадками. Как правило, такие площадки включают в себя несколько типовых зданий, подъездные дороги, коммуникации и легко монтируемое/демонтируемое движимое имущество. Перепрофилирование же специализированных комплексов маловероятно из-за конструктивных и технических особенностей зданий, сооружений и производственной площадки в целом.

Рассмотрим оценку специализированного комплекса имущества, расположенного по адресу: Республика Башкортостан. Данный комплекс представляет собой совокупность движимого и недвижимого имущества, в том числе земельных участков, предназначенных для разведения сельскохозяйственной птицы, то есть птицефабрику. Новые объекты построены в 2013-2014 гг. по современным технологиям. Реконструкция устаревших объектов проходила в 2009 году также по современным технологиям. В перечень оцениваемых объектов также входят объекты незавершенного строительства, которые учтены на 08 счете бухгалтерского баланса предприятия.

Выбор подходов к оценке:

Сравнительный подход

Для оценки узкоспециализированных производственных комплексов необходимо использовать сравнительный подход на основании цен предложений и сделок с аналогичными по назначению комплексами недвижимости в данном регионе. В этом случае рассчитываются удельные показатели стоимости комплексов по этим сделкам.

Наиболее часто используемые показатели: стоимость/мощность, стоимость/объем выпуска, стоимость/площадь зданий или производственной площадки. Полученные удельные показатели стоимости применяют к показателям объекта оценки.

Применение методов сравнительного подхода, основанных на сопоставлении с данными о стоимости компаний (капиталов компаний) при расчете стоимости имущественного комплекса некорректно. Данные методы используются, как правило, для верификации результатов доходного подхода, используемого для определения экономического устаревания и/или определения величины прибыли предпринимателя (в рамках затратного подхода).

Для оценки специализированных производственных комплексов:

- Необходимо использовать как метод рынка капитала, так и метод сделок. В рамках обоих методов, отбор компаний-аналогов должен быть осуществлен путем сопоставления оцениваемого комплекса имущества с компаниями-аналогами по виду деятельности, модели бизнеса, положению компании в отрасли и масштабам производства.

- Если предприятие имеет собственные котировки на открытых торговых площадках, необходимо определить стоимость предприятия на основании собственных данных по рынку капитала и объяснить различия в оценках на этапе согласования результата.

- Отбор компаний-аналогов должен быть осуществлен путем сопоставления объектов оценки с компаниями-аналогами по виду деятельности, модели бизнеса, положению компании в отрасли, рентабельности, стадии развития бизнеса, по размеру предприятия.

- При описании компаний-аналогов должны быть приведены показатели выручки, долга, доли оборотного капитала в выручке, отношения чистого долга к EBITDA, рентабельности по EBITDA.

- При формировании вывода о стоимости в рамках сравнительного подхода должен быть приведен спектр финансовых (в том числе стоимость/выручка, стоимость/EBITDA), и производственных мультипликаторов (в том числе стоимость/мощность, стоимость/объем производства). При этом в анализе мультипликаторов должны быть исключены кратковременные колебания рыночных цен акций.

- При выборе и расчете мультипликаторов, используемых для формирования стоимости, должно быть соблюдено правило соответствия знаменателя временному периоду, единому для всех аналогов, которые используются в оценке.

Сравнительный подход к оценке рассматриваемого объекта

На рынке коммерческой недвижимости республики Башкортостан представлены объявления по продаже животноводческих комплексов. Однако дата размещения этих объявлений устарела, и информация, указанная в данных объявлениях, неактуальна. В связи с этим, оценщик провел анализ предложений по продаже сельскохозяйственных комплексов на территории России. В ходе анализа данных объявлений и телефонных консультаций с представителями собственников продаваемых комплексов оценщик пришел к выводу, что определение рыночной стоимости оцениваемого недвижимого имущества в рамках сравнительного подхода не представляется возможным вследствие несопоставимости по следующим ценообразующим факторам:

общая площадь объектов недвижимости;

состав имущественных комплексов;

технологическая оснащенность объекта недвижимости;

наличие прочих улучшений на земельных участках (водоемы);

конкурентная среда в районе расположения объекта недвижимости и пр.

Кроме того, в цену объектов-аналогов входит стоимость оборудования, сельскохозяйственной техники и скота. Расчет и введение корректировок по данным факторам приведет к искажению стоимости, рассчитанной в рамках сравнительного подхода.

Настоящий объект оценки является вновь построенным или полностью реконструированным по новым технологиям с использованием современных материалов. Объекты-аналоги, которые представлены на рынке – это в основном довольно устаревшие комплексы, которые построены еще в 1940-1960 годах. В соответствии с этим, оценщик пришел к выводу, что применение сравнительного подхода нецелесообразно.

Затратный подход

Затратный подход применяется преимущественно в случаях при специфичном функциональном назначении объектов, в связи с чем последние не представлены на рынке недвижимости. Затратный подход основывается на принципе замещения, который гласит, что покупатель не заплатит за недвижимость больше той суммы, которую нужно будет потратить на приобретение земельного участка и строительства на нем объекта, аналогичного по своим потребительским характеристикам объекту оценки (или движимого имущества).

Затратный подход к оценке рассматриваемого объекта.

Недвижимое имущество

Этапы определения стоимости в рамках затратного подхода:

1 этап – определение рыночной стоимости земельного участка как условно свободного;

2 этап – определение затрат на воспроизводство или на замещение улучшений;

3 этап – определение прибыли предпринимателя;

4 этап – определение износа и устаревания;

5 этап – определение стоимости улучшений как суммы затрат на воспроизводство или на замещение улучшений и прибыли предпринимателя, уменьшенной на величину износа и устареваний;

6 этап – определение рыночной стоимости объекта как суммы стоимости земельного участка и стоимости улучшений.

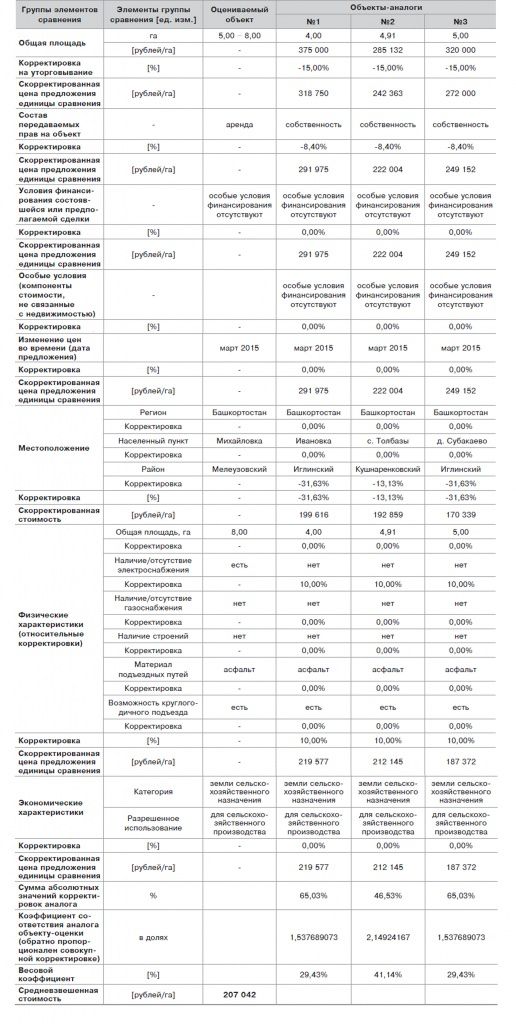

Определение рыночной стоимости земельных участков как условно свободных.

При определении стоимости права аренды на земельный участок оценщик использовал метод сравнения продаж, учитывая достаточное количество доступной рыночной информации.

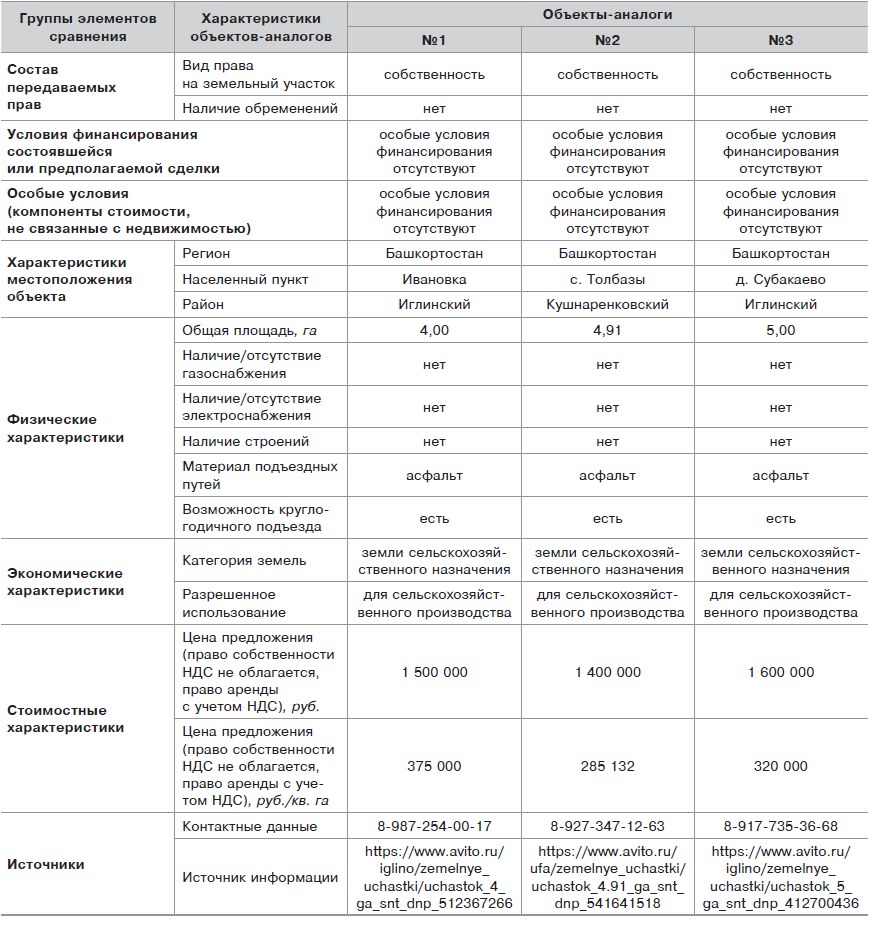

Характеристика объектов-аналогов для оцениваемых земельных участков

Анализ условия продажи (предложения)

По законам рынка цена предложения обычно превышает цену продажи. По результатам телефонных переговоров с представителями собственников и консультации со специалистами ведущих агентств недвижимости республики Башкортостан (АН «Rain Group» www.rgestate.ru/, тел. 8(347)226-0-226; АН «102-й регион» http://www.102-ufa.ru/ , тел. 8(347) 294-97-98; АН «БАШРИЭЛКОМ» http://www.bashrielcom.ru/, тел. 8(347)293-12-03) скидки на уторговывание при продаже земельных участков под размещение сельскохозяйственного производства могут составлять от 10 до 30%. Для дальнейших расчетов данная скидка принимается равной 15%, кроме тех случаев, когда продавец объекта отказывается от торга при осуществлении сделки.

Анализ состава передаваемых прав

В рамках настоящего отчета корректировка на состав передаваемых прав проводилась в соответствии со Справочником расчетных данных для оценки и консалтинга (СРД №14, 2014, стр. 14, табл. 1.3.1). Корректировка взята для Екатеринбургской области, потому что она сопоставима с республикой Башкортостан по экономическим, социальным и географическим показателям, что выражается в том, что республика Башкортостан и Екатеринбургская область входят в Уральский федеральный округ и имеют общую границу. Данная корректировка составляет -8,40%.

Анализ характеристик месторасположения

Корректировка на месторасположение вводилась на основании данных о средних удельных показателях кадастровой стоимости земель сельскохозяйственного назначения принятых в соответствии с Постановлением Правительства Республики Башкортостан от 30.12.2011 №515. Корректировка рассчитывалась по формуле:

![]()

, где

СУПКСЗ о.о. — средний удельный показатель кадастровой стоимости земель объекта оценки;

СУПКСЗ о.а. — средней удельный показатель кадастровой стоимости земель объекта аналога.

Остальные корректировки рассчитываются аналогично.

Расчет затрат на замещение улучшений земельного участка, входящих в состав объекта оценки

Расчет затрат на замещение производился с использованием Справочников оценщика, издаваемым ООО «Ко-Инвест» – «Промышленные здания. 2011», «Сооружения городской инфраструктуры. 2010», «Магистральные сети и транспорт 2010», данных строительных организаций, а также индексации первоначальной балансовой стоимости.

Для тех объектов недвижимости, по которым отсутствует информация по площади, объему, протяженности и т.д., был применен метод индексации балансовой стоимости.

В случае определения затрат на замещение с использованием сборников Ко-Инвест без учета износа расчет производится по формуле:

![]()

, где:

С стр – стоимость строительства единицы измерения объекта в базовых;

V – в зависимости от удельного показателя: строительный объем, общая площадь, протяженность и т.п.;

К рэ – регионально-экономический коэффициент;

К р – коэффициент, учитывающий различия между оцениваемым объектом и аналогом по объему, площади и другим характеристикам;

Ки – коэффициент пересчета с базовой цены в уровень цен на дату оценки;

П – прибыль предпринимателя;

При расчете затрат на замещение по данным строительных организаций в качестве стоимости строительства принимались цены предложений по продаже без учета НДС.

Затраты на воспроизводство методом индексации балансовой стоимости без износа определяются, путем индексации балансовой стоимости по следующей формуле:

![]() , где:

, где:

![]() – первоначальная стоимость объекта (по данным, предоставленным Заказчиком);

– первоначальная стоимость объекта (по данным, предоставленным Заказчиком);

I – индекс изменения цен с даты постановки на баланс на дату оценки.

Индекс пересчета рассчитывался как отношение суммы затрат на замещение объектов недвижимости специального назначения к сумме первоначальной балансовой стоимости. Сумма затрат на замещение приводилась без учета прибыли предпринимателя.

Определение износа и устареваний

Суммарный (накопленный) износ рассчитывается по формуле:

![]()

F, V, и E – выраженная в долях степень соответствующего частичного обесценения – физического, функционального и внешнего.

Расчет физического износа

Физический износ отражает изменение физических свойств оцениваемых объектов со временем (например, дефекты конструктивных элементов). В рамках настоящего отчета физический износ определялся методом анализа эффективного возраста.

Физический износ измеряется при помощи метода, называемого «метод анализа эффективного возраста», и выражается обычно величиной в процентах от стоимости замещения. Этот метод может быть проиллюстрирован следующей формулой:

Эффективный возраст объектов принят равным фактическому возрасту.

Нормативные сроки службы объектов недвижимого имущества в зависимости от класса конструктивной системы принят на основании анализа данных следующих источников:

Постановление №1 от 01.01.2002г. ОКОФ

Постановление СМ СССР №1072 от 22.10.1990 г.

Справочника Marshall&Swift (США).

Срок остаточной полезной жизни объекта определялся на основании его хронологического возраста, а также с учетом результатов визуального осмотра.

Расчет функционального устаревания

Функциональное устаревание – потеря стоимости, вызванная несоответствием проекта, материалов, строительных стандартов, качества дизайна современным требованиям. По мнению Оценщика, функциональное устаревание для оцениваемых объектов недвижимого имущества отсутствует.

Расчет внешнего (экономического) устаревания

Экономический износ (устаревание, обесценивание) есть потеря стоимости, обусловленная влиянием внешних факторов. Экономический износ может быть вызван целым рядом причин, таких как общеэкономические и внутриотраслевые изменения, в том числе сокращением спроса на определенный вид продукции и сокращением предложений или ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникаций, а также правовыми изменениями, относящимися к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

Величина экономического устаревания составляет 3,92%. Расчет приведен далее в рамках Доходного подхода.

Расчет затрат на замещение объекта с учетом износа

Стоимость затрат на замещение с учетом износа определяется по формуле:

Сз с износом = Сзх (1-S),

Сз – стоимость затрат на замещение без учета износа;

S – величина накопленного износа.

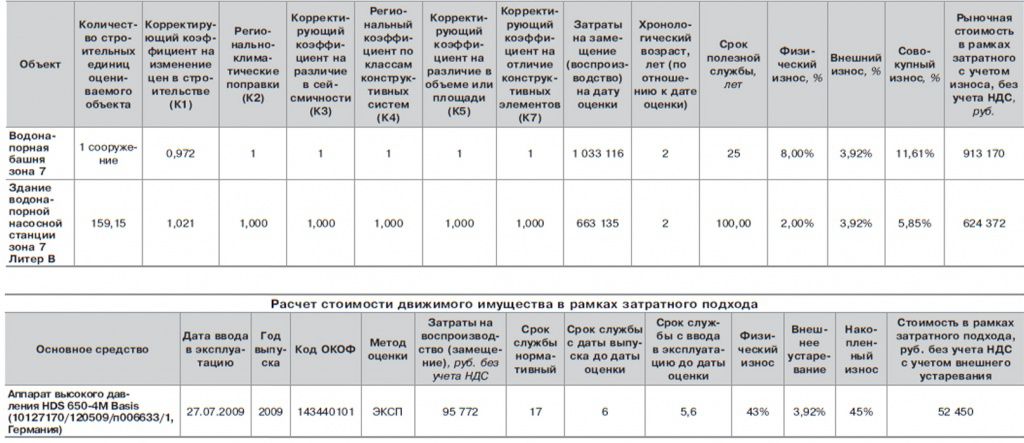

Выбор укрупненных показателей стоимости замещения зданий и сооружений

Расчет рыночной стоимости улучшений в рамках подхода

Прочие объекты рассчитаны аналогично.

Алгоритм расчета рыночной стоимости затратным подходом:

определение затрат на воспроизводство (замещение);

расчет накопленного износа;

расчет рыночной стоимости затратным подходом.

Определение затрат на воспроизводство (замещение)

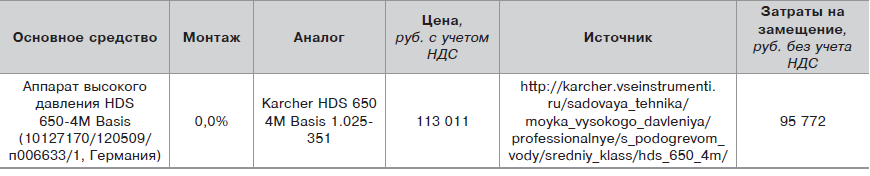

Определение затрат на замещение по цене однородного объекта

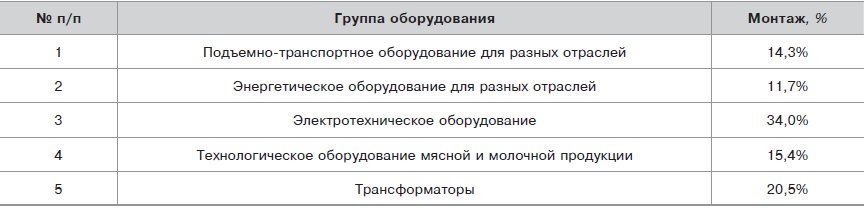

К части оцениваемого движимого имущества был применен метод расчета затрат на замещение по цене однородного объекта. При определении стоимости без учета износа Оценщик использовал ценовую информацию компаний-поставщиков.

При определении затрат на замещение имущества учитывались затраты на монтаж оборудования. Корректировка по данному фактору была рассчитана с помощью справочника Ко-инвест «Индексы цен в строительстве» №89 (ноябрь 2014 года). Доля стоимости монтажных работ представлена в таблице ниже.

Доля стоимости монтажных работ в цене оборудования

Расчет затрат на замещение по цене однородного объекта (оборудование)

Прочие объекты рассчитаны аналогично.

Определение затрат на воспроизводство методом индексации балансовой стоимости

Для расчета затрат на воспроизводство части оцениваемого оборудования был применен метод индексации балансовой стоимости, вследствие отсутствия информации в открытых источниках о продаже аналогичного имущества на первичном, а также на вторичном рынке.

Затраты на воспроизводство методом индексации балансовой стоимости без износа определяются методом трендов, путем индексации балансовой стоимости по следующей формуле:

![]() ,

,

![]() – первоначальная стоимость объекта (по данным, предоставленным Заказчиком);

– первоначальная стоимость объекта (по данным, предоставленным Заказчиком);

I – индекс (цепные индексы) изменения цен соответствующей группы объектов оценки за период между датой оценки и датой ввода в эксплуатацию (по данным Госкомстата);

В настоящем томе для определения тренда (индекса) цен используется Программно-информационный комплекс «СтОФ 4.88», который разработан по поручению Федеральной службы государственной статистики России и прошел успешное тестирование в территориальных органах государственной статистики.

Расчет стоимости воспроизводства методом индексации балансовой стоимости приведен в таблице ниже.

Расчет затрат на воспроизводство методом индексации балансовой стоимости

Прочие объекты рассчитаны аналогично.

Определение физического износа оборудования

Для определения физического износа объекта оценки – оборудования применялся метод экспоненты — это метод расчета износа на основе рыночных данных по экспоненциальной зависимости между износом и хронологическим возрастом.

Статистическая обработка динамики обесценивания машин, оборудования и транспортных средств, относящихся к разным сегментам рынка, отличающихся областью применения, функциональным назначением, конструктивным и техническим исполнением (сухогрузные теплоходы, печатные машины, термопластавтоматы, автомобили, кривошипные прессы, комбайны, автобусы, компьютеры), позволило построить обобщенную формулу для расчета совокупного износа в зависимости от хронологического возраста. Она имеет вид:

![]() ,

,

![]() – физический износ;

– физический износ;

![]() – хронологический возраст объекта;

– хронологический возраст объекта;

![]() – нормативный срок службы.

– нормативный срок службы.

Нормативный срок экономической жизни определялся по методу ЕНАО, отражающего средние реальные сроки службы.

В качестве хронологического возраста принималась дата:

для оборудования, затраты на воспроизводство которого определены методом индексации балансовой стоимости (метод ИБС) принимается период с даты ввода эксплуатацию до даты оценки;

для оборудования, затраты на воспроизводство которого определены методом индексации контрактной стоимости (метод ИСД) расчетной датой ввода принималась дата контракта;

для оборудования, затраты на замещения которого определены методом однородного объекта (метод ЭКСП), возраст определялся от года выпуска.

Расчет функционального устаревания

Функциональный износ — потеря стоимости в результате применения новых технологий и материалов при производстве аналогичного оборудования.

Оценщиком не было выявлено наличия указанных признаков функционального износа у оцениваемого движимого имущества.

Расчет внешнего устаревания

Внешнее устаревание это потеря стоимости, вызванная общеэкономическими и внутриотраслевыми изменениями, в том числе сокращением спроса на определенный вид продукции, сокращением предложения или ухудшением качества сырья, рабочей силы, вспомогательных систем, сооружений и коммуникации, а также правовыми изменениями, относящимися к законодательству, муниципальным постановлениям, зонированию и административным распоряжениям.

Величина экономического устаревания составляет 3,92%. Расчет приведен далее в рамках Доходного подхода.

Срок работы и остаточная стоимость проекта

Инвестиционные проекты бывают разные. Некоторые из них заканчиваются через несколько лет, другие потенциально длятся десятилетиями. Обычно в инвестиционном анализе есть некий горизонт планирования, после достижения которого анализ упрощают. Этот горизонт, как правило, составляет 5–10 лет. Это происходит по двум основным причинам.

Стоимость рубля «через 10 лет» по отношению к рублю «сегодня» становится незначительной. Например, при ставке дисконтирования 20 % (не редкость по сегодняшним временам) 1 руб. «через 10 лет» равен 16 коп. «сегодня». В этом случае дополнительное «продление» модели еще на 10 лет не даст дополнительной точности при расчете NPV. Кроме того, если за 10 лет NPV проекта не стал положительным, то такой проект и так вряд ли будет принят, а если стал – какая разница, какова будет конкретная цифра.

Чем дальше мы смотрим в будущее, тем туманнее оно становится. Точность предположений с увеличением горизонта планирования существенно падает. Кто может точно сказать, какой через 10 лет будет цена на нефть или электричество? В этом случае расчет денежных потоков дальше 5–10 лет становится гаданием на кофейной гуще и не имеет практического смысла.

Естественно, из каждого правила есть исключения. Иногда встречаются проекты, горизонт планирования которых должен превышать 10 лет. Это в основном крупные проекты типа строительства новых шахт. Там только этап строительства может длиться 3–4 года, а к десятому году проект только выходит на полную мощность. В таких проектах горизонт планирования может быть 15–20 лет. Но исключения только подтверждают правила.

Что же делать, если срок работы проекта превышает 10 лет, но горизонт планирования этот срок не превышает? В этом случае считают так называемую остаточную или терминальную стоимость проекта (terminal value). Считать ее можно несколькими способами.

• Ликвидация. В этом случае мы предполагаем, что после 10 года проект ликвидируется. Все оборудование списывается или продается по остаточной стоимости, оборотный капитал возвращается, платятся все необходимые налоги. Обычно это самый консервативный способ, который дает самое низкое значение NPV проекта.

• Перпетуитет. В этом случае мы предполагаем, что проект будет длиться бесконечно, и по упрощенной формуле (см. выше) вычисляем NPV перпетуитета (как вариант можно использовать аннуитет на определенный период или перпетуитет с ростом). Не забудьте, что полученное значение будет давать терминальную стоимость в деньгах «десятого года», так что полученное значение надо продисконтировать к деньгам «сегодня», то есть к нулевому году. Это наиболее популярный на практике способ вычисления терминальной стоимости инвестиционных проектов.

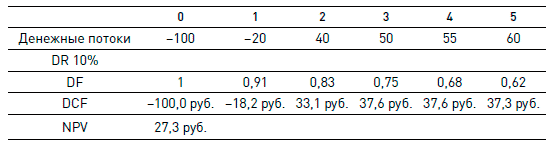

Давайте рассмотрим вычисление терминальной стоимости на примере. Итак, у нас есть проект с пятилетним сроком работы и некоторыми денежными потоками. Вычисление его NPV трудности не представляет:

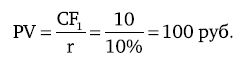

Предположим, что начиная с 6 года и в течение неопределенно длительного срока проект будет приносить нам доход в размере 10 руб. в год. В этом случае его терминальная стоимость может быть рассчитана с помощью формулы перпетуитета:

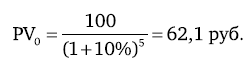

Обратите внимание на следующий момент: для формулы мы используем денежный поток «первого» года, а PV получаем на текущий момент или «нулевой» год. В данном случае «нулевым» годом для нас будет пятый, а «первым» – шестой год. Иными словами, полученное значение в 100 рублей – это терминальная стоимость на конец пятого года (в деньгах «пятого года»). Чтобы привести ее к общему знаменателю, для расчета NPV нам нужно продисконтировать 100 рублей к началу нулевого года (то есть к деньгам «сегодня»):

? Какие изменения надо внести в анализ Такера и Брейди (если вообще надо)? Почему? Что должен ответить Брейди директору транспортного дивизиона, директору по сбыту, своему директору по производству, аналитику из корпоративного центра?

? Стоит ли начинать проект? Почему?

Итак, общая NPV проекта составит вместе с терминальной стоимостью 27,3 + 62,1 = 89,4 руб. Обратите внимание, что терминальная стоимость проекта может составлять очень существенную часть NPV. При расчете инвестиционных проектов вы не часто будете встречаться с большой терминальной стоимостью, но при использовании метода DCF для оценки стоимости компании в целом терминальную стоимость надо будет считать практически в 100 % случаев (впрочем, об оценке компаний мы еще будем подробно говорить далее в книге).

Чтобы закрепить все эти концепции, давайте разберем ситуацию из реальной жизни.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

6.2.2. Срок корректировки оценки финансовых вложений, по которым определяют их текущую рыночную стоимость

6.2.2. Срок корректировки оценки финансовых вложений, по которым определяют их текущую рыночную стоимость В соответствии с п. 20 ПБУ 19/02 финансовые вложения, по которым можно определить текущую рыночную стоимость (акциям, государственным и корпоративным облигациям),

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами)

2.6. Срок годности и срок службы. Правила пользования товарами (работами, услугами) Согласно ст. 472 ГК РФ законом или в установленном им порядке может быть предусмотрена обязанность определять срок, по истечении которого товар считается непригодным для использования по

5.2. Обязанность исполнителя качественно и в срок выполнять работы и оказывать услуги. Последствия нарушения исполнителем сроков выполнения работ (оказания услуг)

5.2. Обязанность исполнителя качественно и в срок выполнять работы и оказывать услуги. Последствия нарушения исполнителем сроков выполнения работ (оказания услуг) За неисполнение либо ненадлежащее исполнение обязательств по договору об оказании услуг (выполнении работ)

2.3. Остаточная стоимость основных средств

2.3. Остаточная стоимость основных средств Остаточная стоимость основных средств определяется вычитанием из первоначальной стоимости основных средств суммы начисленной амортизации. По остаточной стоимости объекты основных средств отражаются в бухгалтерском

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи

Пример 3. Отражение операций по продаже основных средств, остаточная стоимость которых больше стоимости продажи Организации продают основные средства, остаточная стоимость которых больше стоимости продажи. Для целей налогового учета сумма убытка учитывается в составе

Бухгалтерская отчетность. Первоначальная балансовая и остаточная стоимости

Бухгалтерская отчетность. Первоначальная балансовая и остаточная стоимости Предоставляя выписку со счета учета имущества на балансе предприятия, залогодатель указывает в ней балансовую стоимость. Балансовая стоимость – стоимость, по которой актив учитывается на

13 Экспертиза окончательной редакции проекта стандарта. Подготовка проекта стандарта к утверждению

13 Экспертиза окончательной редакции проекта стандарта. Подготовка проекта стандарта к утверждению 13.1 Общие требования к подготовке проекта стандарта к утверждению При получении окончательной редакции проекта стандарта национальный орган Российской Федерации по

2.3.2. Трудовой договор, заключенный на определенный срок на время выполнения временных (на срок до двух месяцев)

2.3.2. Трудовой договор, заключенный на определенный срок на время выполнения временных (на срок до двух месяцев) Рис. 49. Образец трудового договора, заключаемого с работником на определенный срок, (до двух месяцев). Рис. 50. Образец приказа (распоряжения) о приеме

2.3.4. Трудовой договор заключенный на определенный срок для выполнения определенной работы

2.3.4. Трудовой договор заключенный на определенный срок для выполнения определенной работы Работник принимается на определенный срок:• на время проведения работ, выходящих за рамки обычной деятельности организации (реконструкция, монтажные и другие работы), а также для

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

Потребительная стоимость и стоимость товара в социалистическом хозяйстве.

Потребительная стоимость и стоимость товара в социалистическом хозяйстве. Те продукты, которые в социалистическом обществе производятся и реализуются как товары, имеют потребительную стоимость, создаваемую конкретным трудом, и стоимость, создаваемую абстрактным

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71] Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое

Глава 8 Новый способ работы Новое мышление для новой работы

Глава 8 Новый способ работы Новое мышление для новой работы В апреле 2010 года пассажиры копенгагенского метро толпились на платформах в ожидании поезда, который должен был отвезти их на работу. Многие уткнулись носом в книгу или вставили в уши наушники, чтобы отвлечься от

ОТНОШЕНИЯ МЕЖДУ МОТИВАЦИЕЙ, УДОВЛЕТВОРЕНИЕМ ОТ РАБОТЫ И ПОКАЗАТЕЛЯМИ РАБОТЫ

ОТНОШЕНИЯ МЕЖДУ МОТИВАЦИЕЙ, УДОВЛЕТВОРЕНИЕМ ОТ РАБОТЫ И ПОКАЗАТЕЛЯМИ РАБОТЫ Основные требования для получения удовлетворения от работы – это сравнительно высокая оплата, справедливая система оплаты, реальные возможности карьерного роста, тактичное и коллегиальное

1.8. Стоимость проекта

1.8. Стоимость проекта Инвестиционная фаза проекта составляет восемь месяцев.Общий размер инвестиций в проект составит 6,6 млн рублей, из которых:• инвестиции в приобретение основного и вспомогательного оборудования – 5,9 млн руб.;• инвестиции в оборотный капитал –

Источник https://www.srgroup.ru/mass-media/srg-smi/otsenka-obekta-nedvizhimosti-spetsializirovannogo-naznacheniya/

Источник https://econ.wikireading.ru/19352

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...