Индекс получателя денег: индустрия коллективных инвестиций ждет выхода на рынок зарубежных ETF

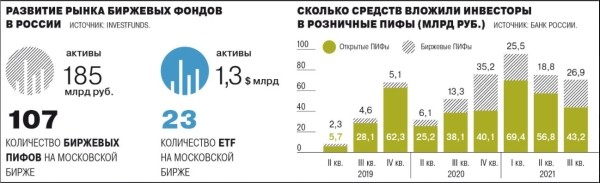

Бум частного инвестирования на фондовом рынке способствовал стремительному развитию российских биржевых паевых фондов. С начала года их количество выросло в 2,5 раза, перевалив за сотню, а объем активов приближается к 200 млрд руб. Расширение присутствия на российском рынке зарубежных ETF в следующем году должно лишь подстегнуть развитие сегмента. В ближайшие два года число БПИФов может удвоиться, а объем активов превысит 500 млрд руб.

Фондовое удвоение

По данным Московской биржи, только с начала месяца к торгам были допущены 12 БПИФов, а общее их количество достигло 107. С начала года их количество почти удвоилось. При этом линейка открытых фондов почти не изменилась. По данным InvestFunds, с начала года количество ОПИФов выросло только на три единицы — до 251 фонда. У некоторых управляющих компаний число биржевых фондов в линейке уже превышает число ОПИФов.

- Биржевой ПИФ — это инвестфонд, паи которого можно приобрести или продать только на бирже. Управляющая компания ПИФа регулярно проводит эмиссию паев или их погашение крупными блоками с уполномоченными лицами. Уполномоченное лицо, которым выступает профучастник рынка ценных бумаг, в любое обозначенное правилами время осуществляет куплю-продажу паев у конечных инвесторов. Цена выкупа или продажи не может отличаться от расчетной стоимости пая на большую величину, чем указанную в правилах фонда (до 5%). Базовыми активами БПИФов выступают акции, облигации, паи других фондов, биржевые товары.

Такое внимание управляющих компаний к БПИФам связано с активным выходом на биржевой рынок частных инвесторов. По данным ЦБ, общее количество уникальных брокерских счетов по итогам первого полугодия приблизилось к 15 млн, а стоимость активов на них достигла 7,2 трлн руб. «Благодаря открытой биржевой архитектуре управляющая компания, выпуская БПИФ, сразу получает пассивный доступ к клиентам всех биржевых брокеров»,— отмечает исполнительный директор дивизиона «Инвестиции и накопления» Сбербанка Василий Илларионов.

Привлечение клиентов осуществляется без участия агента, то есть без дополнительных расходов. «С учетом того что БПИФ следит за индексом и не предполагает активного управления, происходит экономия и на экспертизе портфельных управляющих»,— добавляет гендиректор УК «Открытие» Константин Федулинский. По данным InvestFunds, вознаграждение УК за управление ОПИФами доходит до 4%, тогда как по БПИФам редко превышает 1%.

Вместе с тем запуск линейки БПИФов требует серьезных затрат от управляющей компании. Приблизительные расходы на запуск и поддержание фонда составляют 1 млн руб. в год, уточняет руководитель маркетмейкинга инвестгруппы «Атон» Максим Авраменко. Глава УК «Ингосстрах-Инвестиции» Владимир Крекотень говорит о 2–2,5 млн руб. в год. «Основные расходы УК связаны с наборами данных для разработки качественных стратегий, которые часто приходиться покупать у зарубежных поставщиков»,— поясняет руководитель УК «Райффайзен Капитал» Ольга Сумина. По словам Константина Федулинского, с запуском БПИФов появляются и новые посредники: расчетный агент, биржа (в части включения в листинг), маркетмейкер. Помимо инфраструктурных трат есть внутренние расходы на сопровождение фонда. «В среднем по рынку они составляют около 3 млн руб. в год»,— отмечает господин Крекотень.

В связи с высокими расходами на старте все новые фонды убыточны для управляющей компании. По оценкам Владимира Крекотеня, для фонда с комиссией 0,5% окупаемость достигается при размере стоимости чистых активов (СЧВ) 1 млрд руб. «Размер БПИФа должен составлять несколько миллиардов рублей, чтобы он мог покрывать расходы на инфраструктуру и быть конкурентоспособным по уровню комиссии»,— считает гендиректор УК «Тинькофф Капитал» Руслан Мучипов. По данным InvestFunds, активы свыше 1 млрд руб. были лишь у трех десятков фондов в РФ и лишь у десяти БПИФов превышали 5 млрд руб.

Первые российские БПИФы были ориентированы на фондовые индексы России и США. Сейчас их запускают на бенчмарки, покрывающие многие регионы, в том числе страны Евросоюза, Великобританию, Китай. Появляются фонды, ориентированные и на вложения в акции компаний космической отрасли, индустрии видеоигр и кибербезопасности, разработчиков блокчейн-технологий и искусственного интеллекта. По словам Руслана Мучипова, частным инвесторам уже мало фондов широкого рынка — они хотят получать доступ к готовому специфическому портфелю.

Импортное разнообразие

Инвесторы довольно быстро оценили достоинства нового продукта. БПИФы позволяют инвестировать с минимальной суммой (даже от нескольких рублей) и формировать готовый диверсифицированный портфель. Возврат средств от продажи таких паев происходит быстрее, чем в случае с открытым фондом.

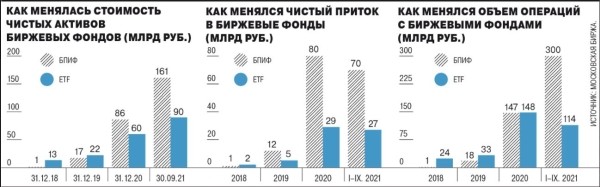

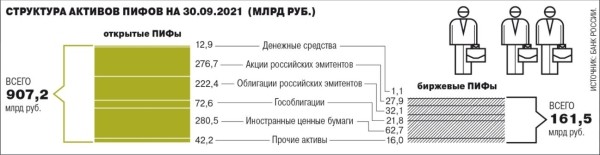

По оценке “Ъ”, основанной на данных InvestFunds, в январе-октябре чистый приток в БПИФы превысил 80 млрд руб. против 30 млрд руб. за тот же период 2020 года. Приток средств в ОПИФы с начала года вырос только в 1,5 раза, до 185 млрд руб. В абсолютном выражении ОПИФы все еще привлекают больше средств, но первые БПИФы появились лишь три года назад. По количеству ОПИФов в 2,5 раза больше, а активы под их управлением почти в пять раз превышают показатели БПИФов.

Количество пайщиков БПИФов растет еще быстрее. По данным ЦБ, на конец третьего квартала число открытых счетов достигло 3,85 млн штук, почти в три раза выше, чем в конце 2020 года. Количество счетов в ОПИФах выросло только на 70%, до 1,7 млн штук. «По итогам 2020 года 1 млн частных инвесторов держали в портфелях биржевые фонды, сегодня они находятся в портфелях более 2,5 млн человек»,— отмечает директор департамента рынка акций Московской биржи Борис Блохин.

Бурный рост биржевых фондов идет за счет нишевых стратегий, следуя общемировой тенденции последних лет. На Западе, где все основные индексы уже «заняты», разворачивается бум тематических фондов, отмечает гендиректор «Альфа-Капитала» Ирина Кривошеева. «Было время, когда хеджевые стратегии были доступны только для богатых family-офисов и крупных организаций. Сейчас многие стратегии доступны в виде ETF (exchange-traded fund, БПИФ) для розничных инвесторов»,— добавляет Ольга Сумина.

По данным исследовательской компании ETFGI, в октябре 2021 года в мире было более 9,5 тыс. ETF фондов от 583 провайдеров. С начала года стоимость их активов выросла более чем на $1 трлн и приблизилась к $10 трлн. За десять лет индустрия увеличилась в пять раз, за пятнадцать — почти в двадцать раз. В итоге ETF активно забирают долю рынка классических фондов. По оценке “Ъ” на данных Emerging Portfolio Fund Research (EPFR), с начала 2021 года чистый приток средств в фонды акций составил $895 млрд, из них 87% пришлось на ETF и лишь 13% — на классические фонды. По данным EPFR, в 2018–2020 годах чистый отток средств из таких фондов превысил $720 млрд, тогда как в ETF было инвестировано почти $900 млрд.

Российский рынок еще молод, и перетока средств из ОПИФов в БПИФы пока не происходит, но это не за горами. По оценке Ирины Кривошеевой, в 2022 году возможно удвоение числа фондов и активов даже в случае ухудшения внешней конъюнктуры. Руслан Мучипов допускает, что в течение двух лет объем рынка БПИФов превысит 500 млрд руб. «Динамика роста будет связана с расширением ассортимента стратегий и с увеличением общего количества активных клиентов на бирже»,— добавляет глава «ВТБ Капитал Инвестиции» Владимир Потапов.

Рост российского рынка, по мнению экспертов, будет происходить за счет депозитов и рыночных активов. «На Западе сначала mutual funds (аналоги российских ОПИФов.— “Ъ”) стали основным способом сбережений для домохозяйств, а потом появились ETF и стали оттягивать их долю. У нас бум инвестиций начался только три-пять лет назад, и базой как для открытых, так и для биржевых ПИФов остаются депозиты»,— отмечает Василий Илларионов.

Опции для клиента

Основным сдерживающим фактором роста рынка БПИФов его участники видят регулирование, особенно в части неспонсируемого доступа (то есть без участия их эмитентов) на биржу иностранных ETF с 1 апреля 2022 года. Сейчас на бирже обращаются только спонсируемые иностранные фонды, эмитент которых дал согласие и несет ответственность за их обращение в РФ. Всего на Московской бирже торгуются 23 таких ETF: 21 фонд FinEx Funds Plc, 2 — ETF ITI Funds. Общий объем их активов вырос с начала года почти вдвое и приблизился к 100 млрд руб.

По словам старшего партнера FinEx Investment Management Олега Янкелева, залог успеха обращающихся в России ETF состоит в эффективном функционировании инфраструктуры фонда, за которой и следит провайдер: «Без его участия ETF может оказаться просто фантиком без начинки. И вместо того чтобы помогать и подталкивать инвесторов строить правильные портфели, такие регуляторные эксперименты приведут к дискредитации самой идеи инвестирования».

Впрочем, участники рынка видят и плюсы от такого расширения инструментов. Владимир Потапов отметил, что в компании готовы добавить зарубежные ETF на платформу «ВТБ Мои инвестиции». «Для клиента хорошо, когда есть опции выбора не только по линии актива, но и провайдера»,— добавляет Ирина Кривошеева, это может привлечь в отрасль коллективных инвестиций большее число новых клиентов.

В любом случае развивать дальнейшую линейку фондов управляющие будут с оглядкой на допускаемые на российскую биржу зарубежные инструменты. По словам Владимира Крекотеня, при формировании собственных тематических фондов надо стараться сделать так, чтобы они не пересекались с фондами иностранных провайдеров ETF. В случае допуска индексных фондов, которые уже представлены в России отечественными БПИФами, компании допускают их переформатирования в другие категории. Основное развитие они видят в запуске нишевых продуктов, активно управляемых БПИФов, ориентированных на российский рынок. «По многим классам активов, таким как рублевые облигации, наши фонды имеют лучшую комиссию, чем продукты зарубежных провайдеров»,— поясняет господин Крекотень.

Кроме того, участники рынка надеются, что ETF после допуска будут лишены ряда преимуществ, присущих БПИФам. «С февраля планируется вступление в силу новых правил, в рамках которых внутри БПИФа мы сможем выплачивать инвесторам доход. Не думаю, что это будет возможно применительно к ETF»,— отмечает Константин Федулинский. К тому же, считает Владимир Крекотень, российские биржевые фонды имеют лучшую юридическую защиту для пайщика, а также возможность налоговой оптимизации. Так, поясняет он, поступающие в фонд доходы от российских и многих иностранных эмитентов не облагаются налогом, пайщик уплачивает НДФЛ только при реализации паев фонда и имеет право на налоговый вычет при удержании паев более трех лет.

Другие новости

Мосбиржа перенесла время по исполнению валютных фьючерсов и опционов

Теперь исполнение по валютным фьючерсам и опционам будет проходить с 18:50 до 19:05 мскМосковская биржа приняла решение с пятницы, 12...

Книга заявок на IPO «Промомеда» переподписана за 3 дня до конца размещения

В книгу вошли не менее 10 качественных институционалов. Книга заявок в ходе IPO (первичного публичного размещения акций) биофармацевтической компании «Промомед»...

Приток капитала в криптофонды возобновился, несмотря на падение рынка

1–7 июля приток средств в регулируемые криптовалютные фонды составил $441 млн. До этого в течение трех недель инвесторы в основном...

«ЛУКОЙЛ» рассматривает объединение дочерних «ВДК-Энерго» и «ЭЛ5-Энерго»

АО «ВДК-Энерго» (объединяет электроэнергетические активы ПАО «ЛУКОЙЛ») заказало услуги по сравнительному анализу компании с ПАО «ЭЛ5-Энерго» (крупнейший акционер – также...

Программные решения для управления производительностью сотрудников

В современном рабочем мире, где удаленная работа становится все более популярной, контроль производительности сотрудников приобретает новое значение. Внедрение программных решений...

Накопительное страхование жизни: как это работает и зачем нужно

Введение в накопительное страхование жизни Накопительное страхование жизни — это финансовый продукт, сочетающий в себе элементы страхования и накопления. В...