Страшный сон российского вкладчика: чего стоит бояться, принося деньги в банк

Содержание статьи

Страшный сон российского вкладчика: чего стоит бояться, принося деньги в банк

В 2020 году уровень доверия россиян к банкам упал в три раза, выяснили в НАФИ. 34% жителей страны не доверяют деньги финансовым организациям. Между открытием вклада и человеком стоят пугающие вопросы: смогу ли я забрать деньги? Как безопасно открыть депозит через интернет? Что будет, если банк «лопнет»? Какой налог нужно платить? Почему ставки такие низкие? Об этом чаще всего менеджеров спрашивают клиенты, рассказали в Новикомбанке.

Давайте разберемся, где действительно есть риск потерять деньги, а где против инвестиций работают заблуждения.

1. Банк не отдаст деньги

Финансовая организация возвращает сумму вклада вместе с процентами, когда истекает срок действия договора. Формат возврата может отличаться: некоторые банки зачисляют деньги на карточный счёт. Другие – продлевают срок действия, если это предусмотрено договором.

Вкладчики боятся, что банк не отдаст деньги по требованию. Фото: temabankov.ru.

Банк возвращает деньги по первому требованию клиента, даже если срок действия вклада не закончился. Другое дело, что вкладчик потеряет проценты. Это условие тоже зависит от договора. Например, некоторые банки выплачивают проценты по ставке «до востребования» при досрочном расторжении. Обычно это около 0,01-0,1%. Бывают вклады с льготными условиями досрочного расторжения: эффективная ставка 5%, а при досрочном расторжении с 90 дня – 3%.

Совет: внимательно читайте условия продления срока действия договора и досрочного расторжения.

2. Онлайн-вклады опасны

Это так, если открывать депозит в непроверенном месте. Или отдавать деньги первому попавшемуся брокеру, который обещает доходность 50% годовых.

На самом деле онлайн-депозит ничем не отличается от открытия вклада в отделении банка. За тем исключением, что в это самое отделение не придётся идти. К тому же ставки онлайн-депозитов во многих банках выше, чем в базовой линейке, на 0,2-0,5%.

Но свои риски здесь тоже есть. Например, человеческий фактор – менеджер банка может ошибиться при вводе реквизитов. Другой риск – системные сбои.

Открывая вклад в интернете, будьте внимательны — проверяйте реквизиты. Фото: fxklavuz.com.

Совет: открывайте онлайн-вклады через сайты и мобильные приложения банков. Или через надёжного посредника, например, «Выберу.ру». Внимательно проверяйте данные договора онлайн-вклада и сохраняйте документы.

3. Банкиры исчезнут вместе с деньгами

Эксперты каждый год предрекают крах банковской системы или до 100 отозванных лицензий. Учитывая, что в пятницу, 12 марта, Центробанк отозвал 4 лицензии, негативные прогнозы могут исполниться. Поэтому перед открытием депозита убедитесь, что банк участвует в системе страхования вкладов.

Некоторые вкладчики не знают о том, что вклады застрахованы в большинстве банков, отмечается в исследовании. Если организация, которой вы передали на хранение деньги, «лопнет», Агентство по страхованию вкладов компенсирует 100% сумму счетов и депозитов до 1,4 млн рублей. Вкладчикам, которые хранят большие суммы, придётся дожидаться реализации имущества банка и выплат через ликвидирующее предприятие.

Совет: перед открытием вклада в новом банке убедитесь, что он участвует в системе страхования вкладов и имеет генеральную лицензию Центробанка.

4. Со вкладов нужно платить налог!

Налог нужно платить не с самой суммы вклада, а начисленных процентов. С 1 января 2021 года 13% заплатят владельцы депозитов, которые за год заработают на процентах свыше 42,5 тыс. рублей: размер ключевой ставки ЦБ в начале года (4,25%) * 1 000 000.

Налог нужно платить не с суммы вклада, а с начисленных процентов. Фото: lawecon.ru.

ФНС самостоятельно соберёт информацию о вкладах граждан, рассчитает сумму налога и отправит уведомление. Оплачивать налог можно через интернет или отделение банка.

Совет: не обязательно открывать депозит, есть другие способы получения дохода. Например, акции компаний. Но помните, что доход от торговли на бирже тоже облагается налогом. Лучше диверсифицировать накопления: часть держать на вкладе, другую – в валюте, третью – в ценных бумагах, четвёртую – в обезличенных металлических счетах. А о том, как не платить «налог с вклада», читайте в нашем материале.

5. Почему ставки такие маленькие?

Наверное, самый болезненный пункт в списке: хочется сберечь деньги от инфляции, на биржу соваться страшно, достаточных средств для покупки квартиры нет. Допустим, есть 100 тыс. рублей, которые хочется «заначить» на чёрный день. Но если 100 тыс. лежат под матрасом, через полгода, с учётом инфляции 5%, это будут уже 70 тыс. рублей.

Самый простой способ – открыть вклад. Низкие ставки пугают, поэтому летом люди активно снимали деньги с депозитов. В первую очередь те, у кого заканчивался срок договора, а продлевать вклад по более низкой ставке не хотелось.

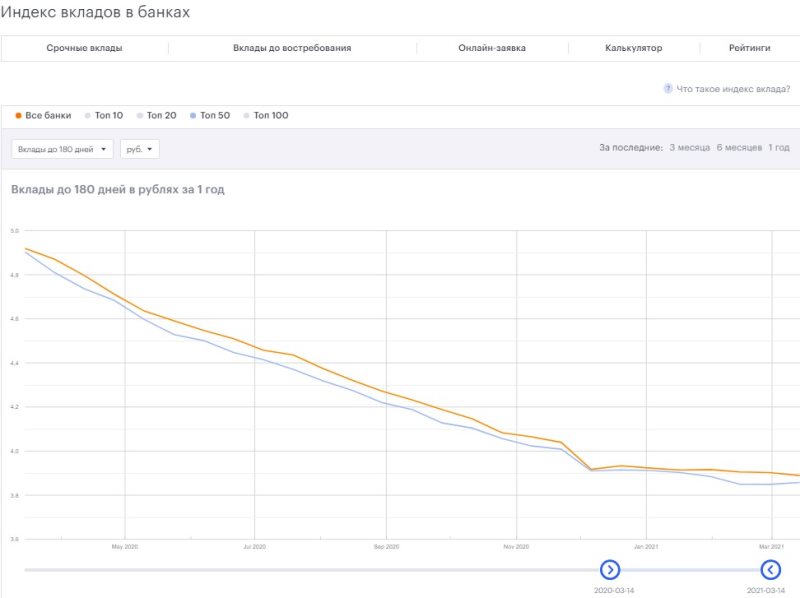

Индекс вкладов «Выберу.ру». Фото: «Выберу.ру».

Сейчас средняя ставка по вкладам до 180 дней в банках топ-50 – 3,86% годовых, отмечает индекс «Выберу.ру». Доходность вкладов упала вслед за ключевой ставкой Банка России – 4,25%. Если инфляция продолжит расти, ЦБ повысит ставку, соответственно, увеличится доходность депозитов.

Следующее заседание по КС назначено на 19 марта. После решения совета директоров ЦБ будет ясна судьба доходности по вкладам.

Большие проценты и много плюшек. Как открыть депозит и разбогатеть?

Времена, когда вкладчик с легкостью доверял свои кровные ближайшему к дому банку, давно прошли. Во-первых, банков – и, как следствие, вариантов депозитов — стало очень много. Во-вторых, «отнести» свои сбережения на банковский счет можно и в онлайн-режиме. Вместе с экспертами Альфа-Банка составили шпаргалку для потенциальных вкладчиков, которая поможет выбрать более доходный вариант для сбережения.

Совет первый. Определитесь с валютой вклада

Белорусские банки работают с четырьмя валютами для накоплений: белорусский рубль, доллар, евро и российский рубль. Чаще всего каждый банк предлагает клиентам линейку депозитов, которая включает все эти варианты.

Что нужно именно вам, зависит от конкретных целей и того, как вы собираетесь тратить свои сбережения в будущем. Собираете на отпуск в Западной Европе – копите в евро, планируете делать ремонт – выбирайте рубли. Кстати, вклады в национальной валюте сейчас довольно выгодны на фоне низкой инфляции.

Совет второй. Спланируйте, когда вам потребуется вклад

Этот пункт важен не только с точки зрения срока вклада. Дело в том, что в Беларуси депозиты делятся на два типа: отзывные и безотзывные. Как уже угадывается из названия, первые можно забрать в любой момент, вторые – нет. Разумеется, ставки по отзывным депозитам всегда менее выгодны, чем по безотзывным.

А вот что касается сроков размещения, то не всегда короткий вклад будет приносить меньший доход. Например, в Альфа-Банке недавно появились рублевые депозиты со сроком 12-13 месяцев, имеющие при этом максимальную на данный момент ставку – 12,5% годовых («Альфа-Фикс» и «Альфа-Ракета»).

Совет третий. Посмотрите внимательно на ставку по вкладу

И здесь нужно смотреть не только на саму цифру, но и на то, может ли она измениться. Самое лучшее, конечно, если ставка будет фиксированная. Это значит, что банк не может поменять ее в одностороннем порядке.

Кстати, иногда банки «хитрят» и обещают фиксированную высокую ставку только на какой-то конкретный срок, а затем оказывается, что доходность могут пересмотреть.

Еще один важный момент: есть ли по вкладу капитализация процентов. Если говорить просто, то это когда в первый месяц действия вклада к вашим деньгам прибавили процент банка, а во второй – процент посчитали уже с учетом всей накопленной суммы, а не той, что была изначально. Естественно, вклад с капитализацией более доходный.

Совет четвертый. Узнайте, можно ли пополнять вклад

Иногда банки не разрешают делать дополнительные взносы по уже открытым депозитам. Иногда «донести» денежки можно на определенных условиях: например, в первые несколько месяцев, в первый год действия вклада. Например, вклад «Альфа-Ракета» в Альфа-Банке предусматривает разные варианты пополнения: для депозитов сроком 14 месяцев дополнительные взносы принимают первые 2 месяца, а если депозит открыт на 2 года – то весь первый год.

Конечно, если вклад нельзя пополнить, это не значит, что он «плохой». Просто вам самому нужно подумать: будут ли у вас возможность и необходимость делать дополнительные взносы. Одно дело, если у вас уже есть крупная сумма, которую вы просто кладете в банк и ждете процентов. Другое дело, если вы планируете делать накопления постепенно и собираетесь вносить деньги с каждой зарплаты.

Совет пятый. Поинтересуйтесь, можно ли потратить проценты раньше срока

Особенно актуален этот пункт для безотзывных вкладов. Многие банки разрешают пользоваться накопленными процентами: кто-то — полностью, кто-то – лишь частично. Если вы собираетесь тратить заработанные проценты раньше окончания срока вклада, уточните, как это повлияет на общую доходность.

Совет шестой. Присмотритесь ко всем «плюшкам» вклада

А их множество – и некоторые могут оказаться весьма полезными. Многие вклады сейчас можно открывать онлайн, например, через интернет-банкинг или через приложение банка в смартфоне. Кстати, банки сейчас активно развивают это направление, так что часто ставки по онлайн-депозитам будут чуть выгоднее, чем те, которые вам предложат в отделении банка.

Разумеется, стоит узнать заранее, как можно пополнять вклад: есть ли возможность делать это удаленно или даже в автоматическом режиме (когда с вашей карты в определенный день часть денег «перейдет» на депозитный счет).

Ну и посмотрите, есть ли какие-то бонусы по выбранным вами депозитам. Например, Альфа-Банк предлагает всем, кто открыл вклад «Альфа-Актив», пластиковую карту Visa Gold или Visa Platinum с бесплатным обслуживанием на 3 года.

Совет седьмой. Как же не запутаться?

Конечно, обойти, обзвонить, да хотя бы просто прочесть информацию на сайтах всех банков не так легко. Если вы уже решили, что хранить деньги будете в каком-то конкретном банке, то проведите сравнительный анализ именно его депозитной линейки. Например, поговорите с работником банка, обозначьте критерии, по которым выбираете вклад. Как правило, опытные специалисты сузят ваш выбор до нескольких, а то и одного предложения.

Если же «любимого» банка нет, то воспользуйтесь сайтами, которые собирают информацию о банковских продуктах. Если ввести в калькулятор вкладов важные для вас критерии (валюта, срок, сумма и так далее), система подберет подходящие варианты. Вот их уже стоит детально и внимательно изучить самому.

Источник https://www.vbr.ru/banki/novosti/2021/03/16/ppk-strashno/

Источник https://aif.by/social/money/bolshie_procenty_i_mnogo_plyushek_kak_otkryt_depozit_i_razbogatet

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...