Производственная программа бизнес-плана

Содержание статьи

Производственная программа бизнес-плана

Всегда ли бизнес-планирование осуществляется по инициативе предпринимателя или инвестора в связи с открытием нового бизнеса? Далеко не всегда. Часто практика подготовки бизнес-плана интегрирована в общий контекст управления многопрофильной компанией в разрезе реализации стратегии развития. Этим в большинстве случаев занимается специальное подразделение в составе финансового департамента, а не проектный офис. Разработка производственного плана в бизнес-плане единиц бизнеса или всей компании является универсальной сферой деятельности по планированию. Рассмотрим ее развернутый контекст.

Основные аспекты производственной программы

Надо прямо смотреть на различие подходов к бизнес-планированию в случаях внешнего бизнес-проекта и внутреннего планирования деятельности единиц бизнеса. Цели для данных ситуаций различные. Особенно это касается производственного плана. В первом случае акцент делается на демонстрацию заказчику и инвестору обеспеченности проекта производственными ресурсами: оборудованием, персоналом и материально-техническими ресурсами. Во втором случае собственники бизнеса и генеральное руководство компании должны быть убеждены в том, что:

- в производственной программе учтены потребные запасы готовой продукции и вероятные потери;

- мощности используются оптимальным образом, узкие места в них расшиты;

- диспропорции внутренних производственных подразделений устранены;

- кооперация между стратегическими единицами бизнеса (СЕБ) действенная;

- с позиции маржинального анализа и плана продаж для каждой СЕБ запланирована выверенная рентабельность производства.

Учитывая изложенное, следует помнить, что значение такого раздела, как производственный план при интеграции бизнес-проектов в планы многопрофильной компании выше, чем для отдельного бизнеса. Под стратегической единицей бизнеса предлагается понимать направление деятельности, в финансовой структуре обладающее признаками ЦФО «прибыль» или «маржинальная прибыль». СЕБ является носителем отдельного продукта бизнеса или целой гаммы продуктов. В идеальной ситуации СЕБ, находясь в составе компании, тем не менее, обладает признаками юридического лица – дочернего предприятия.

В любом случае производственный план строится на основании программы реализации продукции и (или) услуг. И первым аспектом данного раздела является прогноз объемов производства с учетом необходимого запаса готовой продукции и потерь. Объем производства работ, услуг, товара определяется через определенный набор показателей, формулы которых приведены в конце раздела.

- Объем продуктов, реализуемых по запланированным ценам. В этот объем включается продукция, отгруженная потребителям, отвечающая условиям стандартов качества, ТУ, технологии изготовления и предпродажной подготовки.

- Товарная и валовая продукция компании. Под товарной продукцией (ТП) понимается не только изготовленные изделия для внешнего и внутреннего потребления, но и работы, услуги капитального и производственного характера, полуфабрикаты, способные рассматриваться как товар. Валовая продукция помимо товарной включает еще и изменение незавершенного производства.

- Незавершенное производство. Под этим видом следует понимать не окончательно изготовленную продукцию, находящуюся на разных стадиях производственного цикла и не принятую в качестве товарной продукции.

- Добавленная стоимость, учтенная в плане производства как валовая продукция, но за минусом материальных затрат.

Вспомогательные расчеты объемов производства

Как известно, производство промышленной продукции является наиболее сложным для планирования и организации видом бизнеса. Особенно это проявляется, когда производство носит многоэтапный характер, требующий большего числа обеспечительных и вспомогательных мероприятий (оснастка, инструментальное обеспечение и т.п.). Инновационность продукта также накладывает свой отпечаток на процессы планирования.

Представим себе пример среднего по масштабам производственного предприятия, действующего в отрасли нефтегазового машиностроения, тем не менее, имеющего несколько основных и обеспечивающих производств. Зададимся вопросом: а что еще должно быть учтено при разработке программы производства такого сложного изделия, как элемента трубопровода и соответствующих коммуникаций? Хотя многие изделия для потребителей нефтегазового сектора изготавливаются исключительно под заказ, по серийной продукции в бизнес-плане всегда должен закладываться определенный запас изделий на складе. Кроме того, бездефектного производства просто не может быть.

Под общий объем производства, следовательно, должны закладываться запас готовой продукции (ГП) для оперативного реагирования на заявки потенциальных покупателей и резерв на потери. Размер планируемой ГП под запасы должен быть обязательно пронормирован. Норматив запасов рассчитывается, исходя из имеющейся статистики, принятой сбытовой политики с учетом условий конкретного проекта, состояния рынка и отрасли. При нормировании учитываются факторы сезонности и стандарты замены бракованной продукции.

Упростим наш пример до трех товарных позиций. Нормативные значения запасов ГП обычно формируются как процент от планового уровня продаж изделий. Точно так же формируется и норматив ожидаемых потерь (на брак и замену изделий по иным гарантийным условиям). Ниже приводится таблица расчетных значений объемов производства с учетом запасов и потерь.

Помимо уточненного объема выпуска продукции производственный план включает также развернутую информацию о потребностях в сырьевой составляющей производства, полуфабрикатах, комплектующих. На основе выявленных потребностей в динамике бизнес-плана строится план работы с поставщиками по обеспечению закупа компонентов обеспечения производственного процесса.

Помимо состава оборотных ТМЦ, ГСМ и услуг в сфере энергетического обеспечения для производства немаловажную роль играют производственные мощности и производственные площади. При планировании выполняется оптимизация основных параметров использования мощностей и площадей, которая опирается на нормативные значения ряда ключевых показателей. Формулы для такого планирования и оптимизации приведены ниже.

План производства и мощности во взаимосвязи

Одним из элементов грамотного планирования производственной программы является анализ и учет в расчете производственной мощности основных и вспомогательных подразделений предприятия (цехов и производств). Только после этого можно проектировать отношения с поставщиками и добиваться ритмичности входящих потоков сырья, комплектующих и оборудования. Кроме того, помимо вопросов взаимодействия с внешними партнерами реализацию программы может остро лимитировать внутрихозяйственная кооперация, если состав мощностей по цепочке возникновения добавленной стоимости окажется несбалансированным.

Данный момент важен даже в случае, если на предприятии действует всего несколько производственных участков. А если предприятие насчитывает 100 и более цехов (такие гиганты действуют в стране, например, в металлургии, в автомобилестроении), настоящий аспект планирования является критическим. Безусловно, локомотивом бизнеса являются продажи. Без них производство бессильно привести компанию к успеху, но план реализации завязан на производственный потенциал предприятия, критерий которого заключается в его мощности.

В свою очередь, мощностной параметр зиждется на трех основных показателях.

- Статический показатель производственной мощности на конец расчетного периода проекта (года), рассчитываемый балансовым методом.

- Среднегодовая мощность производства.

- Коэффициент использования производственной мощности предприятия.

Производственные подразделения, участвующие в основных бизнес-процессах или вспомогательных (обеспечивающих), имеют разную степень сопряжения между собой. Так, например, сооружения, агрегаты и оборудование вспомогательных цехов могут напрямую не участвовать в основной цепочке создания добавленной стоимости. Подобные производства (опытно-экспериментальные, специализированные участки, лаборатории) не участвуют в расчете производственных мощностей для целей определения пропускной способности производства. Для вычисления данного критерия планирования производства применяется формула коэффициента сопряженности, представленная вашему вниманию далее.

Есть еще один немаловажный вопрос, который обычно всегда встает при разработке бизнес-плана в его производственном аспекте. Это вопрос сменности работы оборудования. Тут сокрыты существенные возможности для приращения продаж, исходя из формируемого или сформированного рыночного спроса на продукцию. При этом чем более уникальное и дорогостоящее оборудование используется, тем выше вероятность применить двухсменный и даже трехсменный режим работы.

Начинающие экономисты по инвестиционной деятельности часто допускают одну и ту же ошибку. В рассмотрение принимается идеализированный вариант, в котором не учитываются: потребность в запасах ГП, вероятные ее потери. Более того, не принимаются во внимание потери рабочего времени из-за освоения техники и технологии. Новая рабочая сила, даже обученная и аттестованная, первое время совершает ошибки, возникает брак, только что смонтированное оборудование сбоит. Все эти обстоятельства нужно закладывать в производственный план. Корректировке параметров мощности способствует такой показатель, как коэффициент сменности работы оборудования для предприятия, имеющего непрерывный процесс производства.

Подходит к концу наше повествование о производственном плане бизнес-плана уровня действующего предприятия. Вне внимания остался обширный вопрос о локализованном до каждого продукта маржинальном анализе и планировочных мероприятиях относительно поиска оптимума рентабельности для целей успешности проекта. Этим занимается целая подотрасль финансового менеджмента – управление прибылью и оборотным капиталом. Выражаю уверенность, что данный блок вопросов мы осветим в отдельном материале.

Затрагивая вопросы бизнес-планирования, я никак не могу избавиться от ощущения дежавю, потому что вспоминаю советские техпромфинпланы. Вот где была школа управления, не уступающая самым современным методикам бизнес-планирования. В ней лишь отсутствовала рыночная часть, но уровень интеграции, многофакторного учета нюансов технологии, организации и экономики был одним из лучших в мире, хотя расчеты выполнялись с применением архаичных сегодня ЭВМ класса ЕС. Российскую школу планирования бизнеса с позиции лучших отечественных традиций нужно реанимировать, что и произойдет в ближайшее десятилетие неизбежно. Почему-то в этом сомнений нет.

Планирование на предприятиях ЛПК

В связи со строительством новых и реконструкцией (расширением) действующих предприятий ЛПК неизбежно возникают вопросы. Как начать дело? Принесет ли оно доход? Как эффективно организовать производство? Какими мерами уменьшить возможные риски? Какой будет рыночный спрос на предлагаемые товары? Как скоро можно выплатить кредиты?

Квалифицированные ответы на эти и другие вопросы дает правильно составленный бизнес-план, представляющий собой всестороннее обоснование всех необходимых действий для создания будущего производства, нового вида деятельности.

Термин «бизнес-план» (business-plan) буквально означает «деловой план, деловое планирование». Это общее понятие, применяемое в предпринимательской деятельности вне зависимости от того, идет речь о строительстве крупного лесопромышленного комбината или объекта малого бизнеса (ателье, магазина и т. п.). Однако в странах с развитой рыночной экономикой понимание термина «бизнес-план» дифференцировано в зависимости от масштаба, назначения, содержания объекта планирования: Feasibility Study (FS), Invest Project (IP), Master Plan (MP) и др. В отечественной практике термин «бизнес-план» часто подменяется термином «технико-экономическое обоснование» (ТЭО), что совершенно недопустимо, поскольку это два разных документа. Если бизнес-план – это финансово-экономический проект, то ТЭО – технико-экономическое обоснование проекта.

Некоторые специалисты считают, что внутрипроизводственное планирование вполне может справиться с задачами бизнес-плана, поэтому бизнес-планирование не стоит выделять в особый раздел разработки планов. С этим нельзя согласиться, и вот почему. Безусловно, в деловом и внутрипроизводственном планировании методологическая основа решения плановых вопросов одна. Вместе с тем у этих видов планов есть серьезные различия. Внутрипроизводственное планирование включает весь комплекс вопросов, касающихся развития предприятия, а бизнес-планы ориентированы на новое строительство, то есть узконаправленные. Бизнес-планирование строго ограничено сроками, по истечении которых работа над деловым планом завершается, то есть бизнес-план имеет определенные временные границы. К тому же специфика разработки бизнес-плана заключается еще и в том, что она невозможна без технико-экономического обоснования. Наконец, бизнес-планирование нацелено прежде всего на тщательное обоснование финансово-экономических показателей.

При разработке бизнес-плана целесообразно руководствоваться основными положениями (принципами), служащими базой для квалифицированной разработки проектов развития производства. Бизнес-планирование базируется на общих принципах управления, однако имеет характерные особенности. Прежде всего в деловом планировании исходят из требований системы организации новых производств с учетом проработки не только технических и экономических, но и политических, правовых и социальных вопросов. Принцип научности предполагает использование в бизнес-планировании достижений современных научных концепций планирования и управления. Бизнес-план должен базироваться на ТЭО проекта и обеспечить разработку финансовых показателей и конечных экономических результатов. При разработке бизнес-плана важен принцип вариантности: сравнения нескольких альтернативных возможностей.

Не менее значимым считается принцип адаптивности, особенно при рассмотрении вопросов менеджмента, маркетинга, контроллинга. Один из обязательных принципов бизнес-планирования – рассмотрение и увязывание всех сторон деятельности планируемого объекта, обеспечивающие комплексное решение поставленных задач. Принцип экономичности предполагает тщательный отбор решений, способствующих оправданному сокращению затрат. Все перечисленные принципы могут быть взяты на вооружение менеджерами, занимающимися производственным бизнес-планированием.

При деловом планировании недопустимо разделение вопросов на главные и второстепенные, ведь планирование это комплексная задача, при решении которой невнимание к любой, казалось бы, незначительной составляющей может отрицательно повлиять на общий результат, несмотря на квалифицированное решение более значимых, по мнению разработчиков, вопросов. Так, начальной стадией делового планирования выступает разработка таких исходных положений, как формирование проблемы, определение целей, задач, создание программы действий. Если исходить из того, что в любом деле важен результат, разработку исходных положений можно считать второстепенной, поскольку сформировать проблему легче, чем ее решить. На деле получится корабль «без руля и без ветрил». Отсутствие четко поставленных целей и задач не может дать положительного результата. Иными словами, разработка бизнес-плана требует не только знаний, но и внимания на всех стадиях.

Бизнес-планирование выполняет ряд функций (рис. 1), в том числе следующие:

- Анализ материалов технико-экономического обоснования.

- Оценка и контроль хода выполнения запланированных мероприятий.

- Привлечение денежных средств для финансирования нового строительства, расширения действующих производственных мощностей, технического перевооружения и реконструкции предприятия.

- Обоснование экономической эффективности вложений в дело.

Справедливость требует признать, что методические рекомендации по разработке бизнес-планов применительно к российским рыночным условиям пока не опубликованы. В лучшем случае в литературе описан опыт делового планирования в странах с развитой рыночной экономикой. Поэтому в этой статье автор опирается на опубликованные разработки по теме и отечественный опыт внутрипроизводственного планирования.

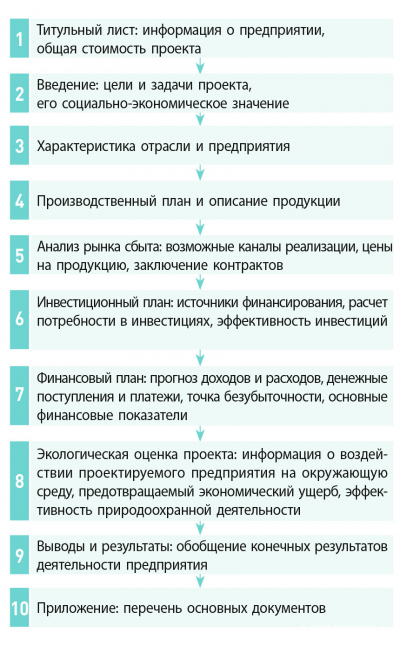

Рис. 2. Порядок разработки бизнес-плана

Рис. 2. Порядок разработки бизнес-плана

Макет бизнес-плана должен включать следующие части: титульный лист, введение, характеристику отрасли и предприятия, анализ рынка сбыта, инвестиционный план, финансовый план, раздел об охране окружающей среды, выводы и результаты, приложение (рис. 2). Необходимо также оглавление с указанием номеров страниц.

Титульный лист. На нем указываются название и адрес предприятия, юридический почтовый адрес, телекоммуникационные реквизиты, имена и адреса учредителей, название и стоимость проекта.

Введение. В этом разделе излагается суть и социально-экономическое значение предлагаемого проекта, формулируются цели и задачи бизнес-плана, которые необходимо решить для достижения поставленных целей.

Указывается, каким бизнесом будет заниматься предприятие, в каком объеме инвестиций оно нуждается, на какие цели эти инвестиции пойдут, каковы предполагаемые финансовые результаты от использования инвестиционных вложений. Вводная часть должна быть написана так, чтобы вызвать интерес у читателя, в частности, потенциального инвестора: просто, лаконично и ясно, с минимумом специальных терминов. В противном случае читатель невольно может задуматься, стоит ли ему терять время и читать план до конца. Если же после ознакомления с введением его заинтересует проект, то немаловажным станет следующий раздел.

Характеристика отрасли и предприятия. Лучше начать с анализа текущего состояния дел отрасли, в которой функционирует или будет функционировать предприятие; показать тенденции развития отрасли и место, которое в ней будет занимать новый (или реконструируемый) объект. При описании предприятия приводятся краткие сведения о нем, в частности:

- общие сведения (расположение, преимущества расположения участка занимаемая площадь, характеристика зданий, плата за аренду земли, и др.);

- характеристика основных фондов (оценка стоимости оборудования, степень новизны, перечень основного оборудования, доля оборудования в общей стоимости основных производственных фондов и др.);

- организационная структура (система управления предприятием, квалификация управленческого персонала, характеристика отделов и их основные функции и др.).

Производственный план и описание продукции. Этот раздел должен содержать сведения о производственных мощностях, технологических процессах, программе производства и реализации продукции, а также об издержках производства и сбыта. Необходимо четкое описание видов продукции, которые будут предложены на рынке. При перечислении основных характеристик продукции акцентируются преимущества, которые она обеспечит потенциальным потребителям. Важно подчеркнуть уникальность и отличительные качества продукции. Но не следует про исключительные достоинства товара, лучше сделать упор на удовлетворение запросов рынка, то есть доказать, что у продукции есть свой покупатель и на нее устойчивый спрос на рынке. Подробнее этот вопрос рассматривается в следующем разделе.

Анализ рынка сбыта. Приводятся ключевые обоснования объемов продаж продукции на основе анализа рынков сбыта и выработанной стратегии маркетинга. Для предприятий ЛПК, реализующих продукцию по договорам, приводится перечень имеющихся контрактных документов о приобретении продукции с указанием сроков их действия, объемов и названий фирм-потребителей, а также основные требования к качеству товара. Раздел должен быть оформлен таким образом, чтобы заинтересованный читатель мог понять, что покупают, по какой цене, кто покупает, почему покупает, когда покупает, где покупает, как осуществляется покупка.

Рис. 3. Классификации инвестиций по источникам финансирования

Рис. 3. Классификации инвестиций по источникам финансирования

Инвестиционный план. Планирование инвестиций относится к наиболее сложной и ответственной области принятия решений. Это обусловлено многими факторами. Во-первых, категория «инвестиции» сама по себе весьма непростая; раскрытие ее содержания требует рассмотрения многих типологических признаков. Рассмотрим, к примеру, классификацию инвестиций только по одному признаку – источникам финансирования: собственные, приравненные к собственным, заемные и прочие. При этом у каждого признака есть разновидности (рис. 3). Во-вторых, инвестиции различаются не только по видам, но и по стоимости инвестиционных проектов. В-третьих, принятие решений об источниках финансирования и использования инвестиций всегда, даже в самой привлекательной ситуации инвестирования, сопряжено с риском. Наконец, в рыночных условиях трудно проследить тенденции развития экономики из-за многих факторов (инфляция, налоги, условия предоставления кредита и др.), что значительно осложняет процесс планирования инвестиций.

Важное место в планировании инвестиций занимает выбор источников финансирования. Разумеется, первоисточником всех инвестиций являются собственные средства, поскольку заемные в конечном итоге тоже погашаются за счет собственных. Если нет прибыли, бизнес развиваться не может! Что касается заемных средств, то планирование их нередко осложняется как условиями привлечения, так и условиями возврата. Но так или иначе вложенные в дело инвестиции должны быть оценены по результативности. В качестве показателей экономической эффективности использования инвестиций могут выступать такие, как чистая дисконтированная стоимость, доходность, срок окупаемости, коэффициент рентабельности.

Финансовый план. В этом разделе обобщаются материалы предыдущих разделов и представляются в стоимостном выражении. При составлении финансового плана особое внимание уделяется расчетам планируемых доходов и расходов, выбору оптимальных экономических решений, определению безубыточности проекта и другим финансовым показателям.

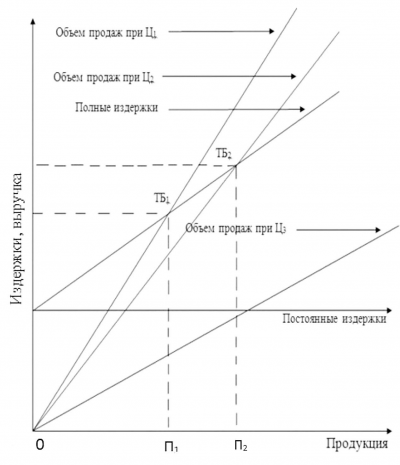

Рис. 4. График безубыточности

Рис. 4. График безубыточности

Равенство совокупных доходов и расходов характеризует точка безубыточности (самоокупаемости). В общем виде точку безубыточности можно определить на графике (рис. 4), на котором показаны постоянные, переменные и общие издержки, а также выручка от реализации продукции. Когда общие издержки покрываются поступающей выручкой, прибыль отсутствует. Точку, соответствующую такой ситуации и показывающую объем продаж, называют точкой безубыточности, а соответствующий объем продаж – объемом безубыточности. Точка безубыточности находится на пересечении линии общих затрат и объема продаж. При увеличении объема продаж предприятие начинает получать прибыль.

На предприятии определяют количество продукции, которое необходимо изготовить и продать, чтобы достигнуть точки безубыточности. При этом, как видно (рис. 4), для обеспечения безубыточности, то есть покрытия полных (валовых) издержек, используется оценочный объем продаж, который зависит от цены. К тому же цена может оказаться слишком высокой и не соответствовать спросу или слишком низкой и не превышать издержек предприятий, связанных с производством и реализацией продукции. Так, данные свидетельствуют (рис. 4), что цена Ц3 неприемлема, так как ни при каких объемах производства не покрывает полных затрат предприятия. При цене Ц2 затраты покрываются выручкой в точке ТБ2. При объеме продаж более П2 предприятие начнет получать прибыль. Если цену увеличить до Ц1 (Ц1 > Ц2), то объем продаж, соответствующий точке безубыточности ТБ1, сократится до П1 (П1 < П2). Тем самым предприятие получает возможность сравнить варианты получаемой прибыли при разных ценах на продукцию. Основная цель проекта – получение прибыли, которая необходима предприятию. Эта величина на графике безубыточности откладывается так, чтобы точка на вертикали оказалась между линиями суммарных затрат и объема продаж. А вертикаль будет соответствовать объему выпускаемой продукции. Если объем производства превышает запланированные мощности, необходимо принять одно из следующих решений: расширить производственные мощности, повысить цену, сократить издержки или снизить прибыль. Но следует помнить, что прибыль остается важнейшим показателем любой предпринимательской деятельности.

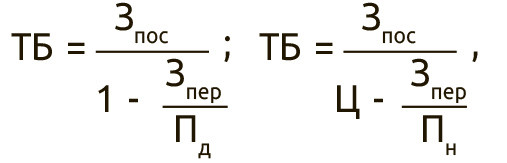

Точку безубыточности можно найти аналитическим способом по формулам

где Ц – цена за единицу товара, Пд – выпуск продукции в денежном выражении, Пн – то же в натуральном выражении, Зпос – постоянные расходы, Зпер – переменные расходы.

Экологическая оценка проекта. Дается оценка воздействия проектируемого предприятия на окружающую среду. Для предприятий ЛПК первостепенную важность имеют охрана и рациональное использование водных ресурсов, охрана атмосферного воздуха и земельных ресурсов. Должна быть представлена информация о безопасности для окружающей среды основного производства, очистных сооружений, схемы утилизации производственных отходов, организованных малоотходных и безотходных производств. Необходимо провести сравнение приоритетных экологических показателей проектируемого предприятия и аналогичных действующих предприятий, дать экономическое обоснование затрат на природоохранную деятельность.

Выводы и результаты. Содержит основные положения и идеи проекта, к которым пришли его разработчики. Желательно сделать выводы по каждому разделу бизнес-плана. Они должны быть краткими, но достаточно емкими и конкретными. Поскольку в данном разделе приводятся конечные результаты деятельности предприятия, оно должно привлекать специалистов не количеством, а качеством итоговой информации.

Приведем для примера сокращенный бизнес-план ООО «Пиролизный завод». Предлагается построить предприятие по производству активированного угля из древесного сырья мощностью 1000 т в год.

Введение

В настоящее время древесный активированный уголь используется во многих химических и других технологиях. Мировое производство активированного угля составляет примерно 500 тыс. т в год, большая часть объема выпускается в Северной Америке и Европе, а также в Японии и Китае. В северо-западной и европейской части РФ в настоящее время нет подобных производств (за исключением предприятия в Перми), хотя потребность в активированном угле высокая.

Планируемое предприятие требует инвестиций в размере $630 тыс., которые планируется освоить поэтапно в течение года. Срок возврата кредитных средств составляет один год после ввода завода в эксплуатацию. В результате реализации проекта ежегодно обеспечивается чистая прибыль $520 тыс., а также $290 тыс. налоговых отчислений.

Характеристика предприятия

Производственная организация создается как общество с ограниченной ответственностью (ООО). Капитал учредителей составляет $160 тыс. Для эксплуатации производства требуется 40 работников, причем четыре бригады по 3–4 человека работают посменно круглосуточно, остальные в дневную смену. Управленческий аппарат состоит из руководителя, его помощников по производству и сбыту, финансово-экономической группы. Руководитель (директор) завода окончил СПБГЛТУ, имеет опыт работы в отрасли 10 лет, помощник по производству окончил СПбПТУ, стаж работы 15 лет, помощник по сбыту с высшим экономическим образованием, главный бухгалтер – дипломированный специалист со стажем работы 15 лет.

Технологический процесс включает следующие основные стадии:

- хранение, сортировка и разделка сырой березовой древесины (технологических дров);

- совмещенные: просушка, пиролиз и парогазовая активация;

- размол, сортировка угля;

- упаковка готовой продукции.

Технологические характеристики выпускаемых древесных углей соответствуют по уровню характеристикам аналогов, выпускаемых фирмами «Сека» (Франция) и «Хемеврон» (США), а некоторые (адсорбционная активность, зольность) даже превосходят их. Предлагаемая технология в сравнении с традиционными методами пиролиза древесины и активации угля позволяет экономить энергоносители, что существенно сказывается на себестоимости готовой продукции. Месторасположение предприятия обеспечивает достаточный запас древесного сырья и трудовые ресурсы.

Производственный план и описание продукции

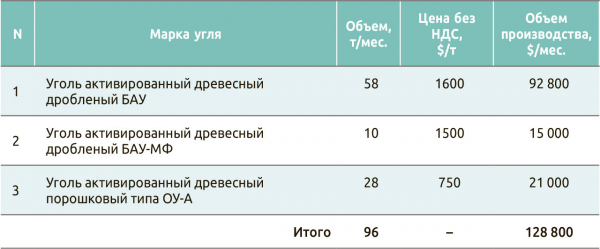

Плановый выпуск продукции – 96 т в месяц, или 1000 т в год; объем перерабатываемого древесного сырья (березовые чураки и щепа) – 300 м 3 в месяц. Потребность в электроэнергии составляет 50 кВт на 1 т продукции. Производственная мощность предприятия будет использована полностью. Она может быть увеличена на 15% (до 1150 т) без увеличения производственных площадей, что позволит увеличить объем продаж при благоприятной ситуации на рынке.

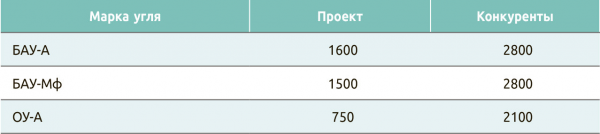

Основные виды выпускаемой продукции (табл. 1): а) уголь дробленый БАУ (1,0–3,5 мм); б) уголь дробленый БАУ-МФ (0,5–3,5 мм); в) уголь порошкообразный ОУ-А (0–0,5 мм).

Таблица 1. Выпуск продукции

Таблица 1. Выпуск продукции

Предлагаемая технология позволяет получать древесный активированный уголь с характеристиками, превосходящими характеристики наиболее распространенных древесных углей. Качество БАУ, измельченного до 1,0–3,5 мм, обеспечивает следующие характеристики: адсорбционная активность не менее 250 мг/г, площадь удельной поверхности 1400–1600 м 2 /г, насыпная плотность 200–250 г/дм 3 , влажность не выше 10%, содержание золы 6–10%, прочность при истирании не менее 60%.

Анализ рынка сбыта

Угли типа БАУ находят широкое применение: теплоэнергетика (водоподготовка для ТЭЦ), химическая, фармацевтическая, нефтехимическая промышленность, станции водоочистки (водоканалы), ликеро-водочные предприятия. Потребность в этой продукции в Северо-Западном регионе превышает 1000 т/год. В настоящее время есть заявки и заказы от предприятий Санкт-Петербурга и Ленинградской области на 300 т в год. Получено предложение из Германии на поставку 200 т угля в год. Проведенные исследования показали реальную возможность реализации углей названных марок в странах ЕЭС по ценам, которые значительно ниже цен конкурентов (табл. 2).

Таблица 2. Цены на активированный древесный уголь, $/т (без НДС)

Таблица 2. Цены на активированный древесный уголь, $/т (без НДС)

Инвестиционный план

Проект реализуется поэтапно:

- Создание опытного производства, отработка технологии, формирование рынков сбыта – $160 тыс. Срок реализации – один год.

- Организация промышленного производства – $35 тыс. Срок реализации – три месяца.

- Маркетинговые исследования, доработка потребительских свойств продукции до мировых стандартов – $20 тыс. Срок реализации – шесть месяцев.

- Строительство завода на собственных площадях (или на условиях долгосрочной аренды с правом выкупа) – $415 тыс. (табл. 3). Срок реализации – один год.

Первый этап финансируется из собственных средств в сумме $160 тыс. За счет реализации продукции обеспечивается оборотный капитал и возврат денежных средств, который запланирован через два года после завершения этапа. Второй и последующие этапы финансируются за счет кредитных средств. Срок возврата средств по второму этапу – 10 месяцев после завершения работ. По третьему этапу срок возврата инвестиций – три месяца. На четвертом этапе планируется организация строительства завода по проекту с вводом действующих мощностей через девять месяцев после начала строительства.

Проект отличает высокая эффективность инвестиций.

Окупаемость проекта довольно высокая и достигается за полтора года.

Финансовый план

Прогноз прибыли для каждого интервала планирования проекта строится по ожидаемым объемам выручки и текущих издержек проекта с учетом налоговых выплат и выплат по кредитам (табл. 5).

Таблица 5. Баланс текущих доходов и затрат на производство и реализацию угля, $

Таблица 5. Баланс текущих доходов и затрат на производство и реализацию угля, $

Из данных табл. 5 видно, что деятельность предприятия прибыльная; убытков в ходе строительства не ожидается. При достижении проектной мощности средняя рентабельность продаж (отношение чистой прибыли к выручке от реализации) составит 33,8%.

Проект характеризуется достаточной платежеспособностью.

Расчетный срок возврата кредитных средств не больше 12 месяцев.

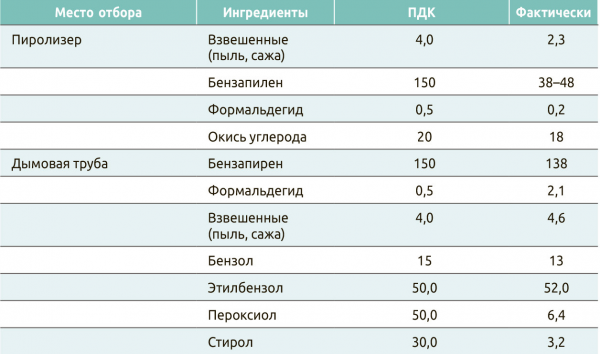

Характеристика вредных выбросов в атмосферу приведена в табл. 6.

Таблица 6. Выбросы вредных веществ в процессе пиролиза – активизации, нт/м 3

Таблица 6. Выбросы вредных веществ в процессе пиролиза – активизации, нт/м 3

Выводы и результаты

На основе разработанной технологии и закупленного оборудования по проекту предполагается построить завод по производству активированных углей в Ленинградской области на местной сырьевой базе (березовой древесине в виде чураков и щепы). Срок окупаемости проекта – полтора года. Стоимость завода мощностью 1000 т угля в год составляет $630 тыс. В зависимости от объема и сроков поступления инвестиций проект реализуется поэтапно, с привлечением собственных и заемных средств. Производство характеризуется высокой конкурентоспособностью, поскольку себестоимость продукции значительно ниже, чем у других производителей, а по потребительским свойствам она не уступает зарубежным аналогам. В результате реализации проекта будет получена чистая прибыль $520 тыс., а налоги и отчисления составят $290 тыс. в год.

Источник http://projectimo.ru/biznes-planirovanie/proizvodstvennyj-plan.html

Источник https://lesprominform.ru/jarticles.html?id=5834

Источник

Источник

Другие новости

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Проверка Роспотребнадзора: все, что нужно знать

Проверка Роспотребнадзора: все, что нужно знать Юристы рассказали Контур.Журналу о том, зачем нужны контрольные закупки и проверочные листы, как подготовиться...

Резюме проекта бизнес плана пример

Резюме проекта бизнес плана пример Для того чтобы заинтересовать инвестора или менеджера проекта для получения финансирования бизнеса необходимо разработать качественное...

Бизнес план как инструмент планирования предпринимательской деятельности

Бизнес план как инструмент планирования предпринимательской деятельности Российские предприниматели в современной быстрорастущей экономике должны осуществлять внутреннее планирование. В связи с...

Предоставление бухгалтерских услуг как бизнес – как начать работу?

Предоставление бухгалтерских услуг как бизнес – как начать работу? Поскольку вести бухгалтерию самостоятельно зачастую предпринимателю просто не выгодно в силу...

Управление рисками в бизнесе – не блажь, а необходимость

Управление рисками в бизнесе – не блажь, а необходимость Всемирно известный банкир Уолтер Ристон говорил, что вся наша жизнь —...