Бизнес-план развития предприятия по оказанию услуг электроснабжения с помощью мобильных модульных подстанций

Содержание статьи

Бизнес-план развития предприятия по оказанию услуг электроснабжения с помощью мобильных модульных подстанций

Основными направлениями развития эектроэнергетической системы России являются : обновление и развитие объектов электроэнергетики на базе новых эффективных технологий; повышение эффективности использования энергии; сохранение целостности и развитие Единой энергосистемы России; ее интеграция с другими энергообъединениями; повышение эффективности управления в электроэнергетике; осуществление поэтапного перехода в отрасли от существующего регулируемого рынка к конкурентному.

Инновационное развитие электроэнергетического комплекса на основе реализации достижений научно-технического прогресса должно быть в качестве главного направления стратегии развития ТЭКа. В перспективе до 2015 г. важнейшими направлениями инновационной деятельности будут следующие:

- конструирование для АЭС энергоблоков нового поколения, характеризующихся высоким уровнем безопасности и экономичности как основы нового этапа развития ядерной энергетики; всестороннее исследование и решение проблем, связанных с захоронением радиоактивных отходов.

В положении о технической политике в распределительном электросетевом комплексе определены схемные решения, требования к оборудованию, высоковольтным линиям электропередач, распределительным устройствам, устройствам защит линий, автоматики, системам учета.

Принципы, описанные в «положении…», направлены на качество электроэнергии, максимальную заводскую готовность оборудования, малообслуживаемость, информационность, безопасность и т.д.

Реформы энергетики обуславливают переход от системы планово-предупредительных ремонтов на систему ремонтов по техническому состоянию, внедрение информационной корпоративной системы, системы менеджмента качества. В настоящее время на энергетическом рынке все большее место занимают оборудование, приборы, обладающие научно-технической новизной.

Бизнес-планирование является основой развития предприятия. Создавая собственное дело, требуются определённые денежные средства. Ими необходимо управлять с грамотным расчётом и сознательностью. Чтобы управлять своими вложениями правильно, необходимо провести тщательный анализ многих составляющих вашего бизнеса.

Бизнес план — это первый документ предприятия. В его содержании учитываются главные направления предпринимательской деятельности. Основой плана является рассмотрение возможных проблем. Учитываются проблемы различной масштабности, от серьёзных до совсем незначительных.

Открывая любую сферу деятельности просто необходимо наличие бизнес-плана, пусть даже не совсем основательного и глубокого. Особенно трудно без плана придётся на ранних, начальных этапах, где необходимо одновременно учитывать массу тонкостей для осуществления ваших идей.

Сущность бизнес-плана заключается в правильных действиях. Все действия представляются чётко оформленными. Это позволяет не совершить необдуманных финансовых затрат. К тому же план ответит ещё на один непростой вопрос, а нужно ли будет вообще осуществлять вложение денег. Принесёт ли ваш проект ожидаемые доходы. Причём доходы, которые не учитывают затратных средств и приложенных усилий для развития.

План не может быть стандартным для всех видов малой предпринимательской деятельности. Каждая компания, при составлении именно своего планирования, будет учитывать индивидуальные тонкости. Различными будут планы и для предприятий, занимающихся развитием сферы потребительских услуг, и развитием услуг, направленных на производство продукции.

Если первоочередная цель бизнес-плана сводится к привлечению инвестиций, то такой бизнес-план требует тщательной и глубокой проработки. План должен иметь максимум информации, которая бы описывала его цели и задачи. Информация должна передавать обзорный анализ требуемого сегмента рынка, а так же маркетинговый план и производственный план. Необходимо чётко описать величину требуемых вложений и возможный финансовый риск, детально описать расчёт прибыли и самоокупаемости и многое другое. Данный вариант бизнес-плана может потребовать участие профессионалов, которые окажут помощь в проведении работ, проявив высокую грамотность и качество. Потребуется и постоянный контроль процесса разработки, максимальное внимание ко всем бумагам, требующих подписи.

Основным и самым важным будет являться понимание сути создаваемого бизнес-проекта, осознание его финансовой составляющей и нахождение путей и средств для его дальнейшего развития.

Список рекомендуемых советов по написанию бизнес-плана:

- изложение информации в простой и понятной форме;

- имя проекта — максимальное отражение смысла самого проекта;

- все степени возможного риска показаны и максимально раскрыты;

- как можно большее виденье всей необходимой информации экспертами, занимающиеся прогнозами, тем самым упрощение процесса оценки.

Мобильные модульные подстанции являются совершенно новым для нашего региона предложением. Отсутствие конкуренции и широкие возможности применения обуславливают направление развития предприятия.

Цель работы: разработать бизнес-план развития предприятия по оказанию услуг мобильными модульными подстанциями и обосновать его экономическую эффективность.

Поставленная цель определила следующие основные задачи исследования:

1. изучить теоретические основы бизнес-планирования;

- проанализировать современное состояние электроэнергетического комплекса России, рассмотреть инвестиционные и инновационные принципы развития электроэнергетики, предложить инновационную идею;

- разработать бизнес-план создания предприятия, описание проекта, его основные характеристики, область применения, рынок,

- определить перспективы использования, технологию, риски, персонал, финансы и инвестиции, и показать их эффективность.

В работе использовались следующие методы: опрос, анкетирование, метод экспертных оценок, прогнозные методы анализа.

1. Теоретические аспекты бизнес планирования развития предприятия, .1 Сущность бизнес-плана, его виды и назначение

бизнес энергетика план экономический

Вопросы организации производственного планирования на предприятии в условиях как плановой, так и рыночной экономики фактически одни и те же, изучались всегда, и прежде всего крупными предприятиями. На таких предприятиях без планирования работы производственных подразделений обойтись нельзя в принципе. Часто российские предприниматели утверждают, что в своей работе не используют такой инструмент управления производством, как производственное планирование, не разрабатывают производственный бизнес-план предприятия, но процветают. Особенно это характерно для предприятий сферы обслуживания. Однако достигается это за счет обмана потребителей услуг, готовой продукции, резкого снижения их качества, а также неуплаты налогов. Теперь предприятия получили полную самостоятельность, а вместе с ней пришла и ответственность за планирование своей деятельности. Директивы и руководящие указания дают уже не министерства и ведомства, а рынок и конкуренция. От качества планирования зависит конкурентоспособность и выживаемость предприятия.

Определение и обоснование конечной цели производства и локальных целей, разработка программ их реализации составляют сущность важнейших функций бизнес планирования на предприятии.

Содержанием бизнес-плана предприятия является анализ общего состояния дел на момент разработки плана и определение методов, способов и средств для достижения того уровня показателей, которых предприятие решило достигнуть. Деятельность без бизнес-плана — это ответная реакция на совершающиеся события. Работа по плану — это возможность предвидеть, а при необходимости — предупредить характер и содержание приближающихся событий.

Бизнес-план — это качественно новый уровень хозяйственной деятельности предприятия, мощный инструмент, с помощью которого можно контролировать и управлять производством. Бизнес-план — это документ, представляющий собой результат комплексного исследования всех сторон производственной и коммерческой деятельности предприятия.

Любое предприятие, фирма, предприниматель всегда должны вести свою деятельность по заранее разработанной программе, т.е. на основе бизнес-плана.

В мировой практике различают различные подходы в бизнес — планировании. Практика планирования выделяет несколько типов бизнес — планов. Каждый тип бизнес — планов имеет свои особенности. В России выделяют четыре типа бизнес — планов:

- Внутренний бизнес — план субъекта хозяйствования.

- Бизнес — план для получения кредитов с целью пополнения оборотных средств.

- Инвестиционный бизнес — план.

- Бизнес — план финансового оздоровления (санации).

Внутренний бизнес — план не имеет особых внешних требований. Напротив, он должен быть приспособлен, адаптирован к внутренней системе учета и планирования.

Система внутреннего планирования должна быть оптимальной. В состав плановых показателей должны включаться только те показатели, которыми можно и нужно управлять. Громоздкость системы планирования снижает ее эффективность.

Системность планирования предусматривает охват всего цикла заготовки материальных ресурсов, производства, реализации продукции.

Структуру внутреннего бизнес — плана необходимо адаптировать к системе контролинга.

Следует также отметить, что при расчете бизнес — плана необходимо использовать бухгалтерские полные издержки. Структура, объем внутреннего бизнес — плана регламентируются внутренними требованиями руководства и службы контролинга.

Для подготовки внутреннего бизнес — плана следует использовать современные программные средства: «план», «аналитик», «project expert». При этом программа «project expert» наиболее подходит для российских условий (позволяет учитывать инфляцию, изменение ставок налогообложения и введение новых налогов), и др.

По данному типу бизнес — планов существуют определенные международные стандарты. Объем бизнес — плана не должен превышать 25 страниц текста. Это объективное требование принято во многих странах мира.

Бизнес план для получения кредитов с целью пополнения оборотных средств. Несмотря на возможное наличие особых требований к структуре и содержанию бизнес плана, существует целый ряд общих рекомендаций.

Подготавливая бизнес — план, необходимо максимально сократить использование информации, составляющей коммерческую тайну субъекта хозяйствования, проекта. Практика показывает, что отсутствие осторожности иногда приводит к краже коммерческих тайн, технологических секретов, коммерческих сделок. В то же время следует заметить, что информация должна быть сбалансированной. По мере «продвижения» бизнес — плана к реальному кредитору необходимо расширить диапазон представления иной информации, при этом все же соблюдая принцип коммерческой тайны.

Стратегически важно в бизнес — плане учесть интересы конкретных инвесторов. Однако необходимо иметь в виду, что главные интересы кредитора — обеспечить возвратность кредита и своевременную уплату процентов за пользование кредитом. Необходимо помнить, что любой кредитор руководствуется принципами коммерческой выгоды. Очень часто субъекты хозяйствования, чтобы убедить кредитора в выгодности бизнес — плана, показывают сверхрентабельность проекта. Такой подход может привести к изменению условий предоставления кредита не в пользу субъекта хозяйствования, поэтому не стоит показывать очень высокую прибыль. Лучше сосредоточиться на обеспечении выполнения условий кредитного договора. [23]

Бизнес — план также имеет свои стандарты. Главным критерием является его объем. По международным стандартам он не должен превышать 75 страниц. Ряд международных организаций используют определенную структуру. Безусловно, она носит лишь рекомендательный характер. Главное, чтобы содержание раскрывало все важнейшие аспекты, характеризующие высокую эффективность и надежность проекта.

В настоящее время в России инвестиционная деятельность недостаточно активна. Но уже сегодня инвесторы принципиально отвергают рассмотрение громоздких, превышающих нормативы бизнес — планов.

Важно помнить об экономическом механизме возврата кредита. Инвестиционный кредит предусматривает совершенствование и изменение технологии либо ввод новых основных фондов. Все это связано с такой экономической категорией, как капитальные вложения. Сегодня проблемы учета капитальных вложений отошли на второй план, но это временное явление, вязанное со спадом в освоении капитальных вложений на производстве. В связи с тем, что инвестиционный кредит используется для освоения капитальных вложений. Возврат кредита осуществляется за счет полученной чистой прибыли.

Инвестиционный бизнес — план должен предусматривать строительство (освоение капитальных вложений), производство, реализацию продукции. Объем реализованной продукции должен дать такую массу чистой прибыли, которая обеспечивает возврат кредита.

Бизнес — план финансового оздоровления (санации). Данный тип бизнес — плана имеет особый статус. Во-первых, данный бизнес — план заполняется фирмой, находящейся в состоянии неплатежеспособности. Он предполагает финансовое оздоровление фирмы, ее санацию. План должен пройти достаточно сложный период согласования и утверждения. Порядок согласования, структура бизнес — плана и методика его составления утверждены Федеральным управлением по делам несостоятельности (банкротстве) фирм.

План финансового оздоровления направлен на восстановление платежеспособности и поддержку эффективной деятельности фирмы с учетом предоставления государственной финансовой поддержки для проведения санационных мероприятий. Составляется на срок не более 18 месяцев. [23]

В зависимости от рыночной ситуации и цели составления бизнес — планы могут быть различны. Бизнес — планы разрабатываются в различных модификациях в зависимости от назначения: по бизнес — линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или уже действующему). Бизнес — план может быть нацелен как на развитие предприятия, так и на его финансовое оздоровление. Также может планироваться деятельность всего предприятия или его отдельного подразделения.

1.2 Структура бизнес-плана

Необходимо отметить, что различные экономисты выделяют несколько разные структуры бизнес — планов, однако все они имеют приблизительно одинаковое строение.

- Резюме

Концепция бизнеса (резюме) — это сжатый, быстро читаемый обзор информации о намечаемом бизнесе и целях, которые ставит перед собой предприятие, начиная свое дело или развивая имеющееся.

Многие кредиторы и инвесторы любят читать краткое содержание бизнес-плана, объем которого не превышает двух листов. Это дает им возможность увидеть важные особенности и преимущества данного проекта перед другими. По содержанию резюме инвестор часто судит о том, стоит ли ему терять свое время и читать бизнес-план до конца, поэтому необходимо четко и весьма убедительно изложить основные положения предлагаемого проекта, чтобы кредиторы и инвесторы смогли получить ответы на вопросы: «Что они получат в случае успешной реализации этого бизнес-плана?» и «Каков риск потери ими денег?» Для ответа на эти вопросы в этом разделе бизнес-плана определяются все направления и сферы деятельности фирмы.

Границами сфер деятельности могут служить производимые товары, существующие сегменты рынка и технологические возможности самой фирмы. После определения сфер и направлений деятельности по каждому их них фирма устанавливает цели, к которым стремиться фирма. Этими целями могут быть увеличение доли фирмы на сложившихся рынках до определенной величины или повышение общего объема продаж в несколько раз, увеличение роста чистого дохода, увеличение доли сервисных услуг или повышение качества продукции, а также снижение срока освоения новых видов продукции, проникновения на рынки и вытеснение старых товаров.

Каждая цель должна иметь стратегию своего достижения, а на основе стратегии разрабатывается перечень определенных мероприятий с их сроком выполнения и конкретными исполнителями, ответственными за проведение этих мероприятий.

Последняя страница резюме должна быть посвящена финансовым результатам, которые ожидаются от проекта в будущем. Надо отметить, что резюме составляется после составления бизнес-плана.

По сути, концепция является сокращенной версией самого бизнес — плана.

В резюме должны быть отражены следующие основные моменты:

- возможности для бизнеса;

- привлекательность бизнеса;

- важность для предприятия и региона;

- необходимые финансовые ресурсы (собственные или заемные);

- срок окупаемости проекта;

- возможный срок возврата заемных средств;

- условия инвестирования;

- ожидаемая прибыль и ее распределение и т.д.

Порядок изложения концепции является достаточно свободным, однако ее необходимо начинать с главной цели предлагаемого бизнеса (как правило, получение прибыли) и назначения разрабатываемого бизнес — плана.

Концепция бизнеса (резюме) составляется в конце написания бизнес — плана, однако находится в начале.

- Анализ окружающей среды

В разделе, описывающем ситуацию в настоящее время и дающем краткую информацию о предприятии, отражаются следующие моменты:

- главные события, повлиявшие на появление идей по бизнес — плану;

- главные обстоятельства и проблемы стоящие перед менеджерами;

- состояние на рынке и положение, которого необходимо добиться и пр.

Далее в сжатой форме приводится основная информация о предприятии:

- дата основания и регистрации;

- организационно — правовая форма;

- учредители, юридический адрес и т.п., контактные телефоны руководства фирмы;

- краткое описание сферы, в которой уже действует фирма, или в которую она собирается войти.

- Предмет бизнес-плана

В разделе, характеризующем объект бизнеса, необходимо отметить направленность бизнес — плана (продукция, работы, услуги, создание нового предприятия, развитие действующего, финансовое оздоровление). С этого раздела начинается основная часть бизнес-плана. В нем описываются те товары (услуги), которые собирается предложить фирма будущим покупателям и ради производства которых задумывался весь проект. С учетом быстрых перемен во вкусах, технологии и состоянии конкуренции фирмы не могут полагаться на существующие товары, т.к. потребитель ждет новых усовершенствованных товаров. [29]

Разработка нового товара начинается с поиска идей для новинки. Затем происходит отбор идей, цель которого как можно раньше выявить и отсеять непригодные идеи. Уцелевшие от отбора идеи надо превратить в замыслы товара. Замысел товара — проработанный вариант идеи, выраженный значимыми для потребителя понятиями. Проверка замысла предусматривает опробование его на соответствующей группе целевых потребителей, которым представляют проработанные варианты всех отобранных идей.

Затем от уровня «товар по замыслу» фирма при разработке товара переходит к уровню «товар в реальном исполнении». Поэтому на этом уровне предприниматель должен решить вопрос относительно марки товара. Представление товара в качестве марочного может повысить его ценностную значимость, и поэтому данное решение является очень важным аспектом товарной политики, однако фирме необходимо помнить, что использование марки указывает на определенный уровень качества товара (сюда входят как долговечность товара, его надежность, точность, так и простота эксплуатации, ремонта и прочие ценные свойства).

После этого производитель должен решить вопрос относительно упаковки товара. Следующий уровень разработки товара — товар с сопровождением. На этом уровне определяются необходимый монтаж, гарантия, послепродажное обслуживание, поставка и кредитование.

Такая всесторонняя разработка товара проводится с одной целью — обеспечение его устойчивой конкурентоспособности на рынке. Современная теория конкурентоспособности выделяет 3 типа конкурентных преимуществ:

Более низкие издержки. Под этим следует понимать способность фирмы разрабатывать, производить и реализовать товар при меньших затратах, чем конкуренты.

Дифференциация. Под этим понимают способность фирмы выделяться в толпе конкурентов, предлагая товар, заметно отличающийся или высоким уровнем качества, или нестандартным набором свойств, реально интересующих покупателя.

Фокусирование. Под этим понимают ориентацию усилий фирмы на какую-то группу потребителей или на ограниченную часть ассортимента продукции или на специфический географический рынок.

В любой момент времени предприниматель может строить свою стратегию обеспечения конкурентоспособности, опираясь лишь на один из трех выше приведенных конкурентных преимуществ, но совмещать все виды этих преимуществ нельзя — такая попытка приведет фирму к неудаче, что доказано множеством примеров. Выбор стратегии конкуренции зависит от того, какими возможностями располагает предприниматель. Например, если на его фирме стоит устаревшее оборудование, невысокая квалификация работников, и вместе с этим невелики и затраты на производство, то она может производить недорогие товары невысокого качества, предназначенные для менее обеспеченной (но обычно многочисленной) группы покупателей. Другой случай, когда сырье и материалы обходятся дорого, на фирме есть хорошее оборудование, работники обладают высокой квалификацией. При этом фирма может достичь конкурентоспособности путем организации выпуска уникальных или высококачественных товаров, что окупит у покупателей их высокую цену. [24]

Очень важный и часто забываемый нашими деловыми людьми момент — наглядное изображение предлагаемого товара. Очень трудно бывает получить деньги под идею, которая еще не реализована хотя бы в одном экземпляре нового товара. Поэтому для успеха бизнес-плана надо обязательно включить в него фотографию или очень хороший рисунок товара, позволяющий составить о нем достаточно четкое представление.

Завершает раздел, описание ключевых факторов, которые должны определить успех предлагаемого бизнеса.

Исследования и анализ рынка направлены на выявление сегодняшних потребителей продукции, услуг и определение потенциальных. В этом разделе желательно определить приоритеты, которыми руководствуется потребитель при покупке: качество, цена, время и точность поставки, сервисное обслуживание и т.п. Рынок и маркетинг являются решающими факторами для всех фирм. Самые гениальные технологии оказываются бесполезными, если на них нет своих покупателей. Поэтому данный раздел бизнес-плана является наиболее трудным для написания. Необходимо убедить инвесторов и кредиторов в существовании рынка для товара и показать, что предприниматель может продать свою продукцию на нем. [23]

Анализ рынков сбыта осуществляется на основе маркетинговых исследованиях и происходит в несколько этапов:

Сегментирование. Под этим подразумевается разбивка рынка на четкие группы покупателей по определенным принципам (географическому, психографическому, поведенческому, демографическому).

Решение об охвате сегментов рынка. После отбора нескольких сегментов рынка перед фирмой стоит вопрос: «Сколько сегментов следует охватить и как определить самые выгодные сегменты?».

Выбор наиболее привлекательных сегментов. Здесь фирме необходимо собрать информацию обо всех сегментах: об объемах продаж в денежном выражении, прогнозируемых размерах прибыли, ожидаемых темпах роста сбыта. Однако редко на практике один сегмент отвечает все этим требованиям, поэтому фирме приходится идти на компромисс и выбирать наиболее значимые для нее сегменты с точки зрения установленных целей.

Оценка емкости сегмента. Этот показатель характеризует возможные объемы сбыта товаров (услуг) и определяется количеством реализованных или потенциально реализуемых товаров (услуг) в течение определенного периода.

Оценка потенциальной суммы продаж, т.е. той доли рынка, которую фирма надеется захватить, и значит, той максимальной суммы продаж, на которую она может рассчитывать при своих возможностях.

Оценка реального объема продаж, т.е. необходимо оценить, сколько реально сможет продать фирма в конкретных условиях деятельности, при затратах на рекламу, а главное — как этот показатель может изменяться месяц за месяцем, квартал за кварталом и т.д.

Для российского предпринимателя составление этого раздела затрудняется тем, что очень сложно найти достоверную информацию о сегменте рынка, хотя уже появляются первые специализированные фирмы, занимающиеся сбором подобной информации для своих клиентов.

Также весьма важным является отслеживание и оценка конкурентов. Необходимо выявить и проанализировать их сильные и слабые стороны.

Необходимо определить возможный объем продаж в натуральном и денежном выражении.

- Организационный план

Организационный план разрабатывается только при создании нового предприятия.

Команда управления является ключом к внедрению хороших идей в успешный бизнес. Инвесторы отдают предпочтение сформировавшейся команде руководителей, сочетающей технические, управленческие, коммерческие и деловые навыки.

В первую очередь, в этом разделе рассматриваются вопросы руководства и управления фирмой. Объясняется, каким образом организована руководящая группа, и описывается роль каждого ее члена. Приводятся краткие биографические данные обо всех членах директоров (возраст, образование), анализируются знания и квалификация всей команды в целом. Также в этом же разделе должны быть представлены данные о руководителях основных подразделений, их возможностях и опыте, а также об их обязанностях.

Не менее важным является разработка системы подбора кадров. Здесь необходимо привести организационную структуру предприятия, в которой четко определены должностные инструкции ведущих менеджеров, их роль в управленческом процессе, а также определяется, как будет осуществляться взаимодействие служб и подразделений.

По сути дела этими вопросами занимается менеджмент, и желательно, чтобы этот раздел составлял человек, хорошо разбирающийся в этой дисциплине.

Таким образом, ознакомившись с организационным планом, потенциальный инвестор должен получить представление о том, кто именно будет осуществлять руководство фирмой, и каким образом будут складываться отношения между членами руководства на практике, какова система расстановки кадров и какова кадровая политика фирмы.

Подразделом организационного плана является правовое обеспечение деятельности предприятия, этот раздел иногда называют «Юридическим планом». Он особенно важен для тех фирм, которым необходимо определить форму ведения своего будущего дела. Практически речь идет о форме собственности и правовом статусе организации: частное владение, кооператив, государственное владение, открытая или закрытая акционерная компания, совместное предприятие и т.д. Конкретное наполнение этого раздела зависит от выбранной формы организации. Одно дело, если у предпринимателя государственное предприятие и необходимо разъяснить систему подчиненности и границы вмешательства регулирующих органов в хозяйственную деятельность, а другое — акционерное общество и необходимо установить будущее распределение акционерного капитала. Но главное необходимо обосновать причины выбора той или иной формы собственности, наметить возможные перспективы изменения этих форм и объяснить, почему данная стратегия является наилучшей.

В этом разделе указывают дату создания и регистрации фирмы, где и кем она зарегистрирована, форму собственности и наиболее значительных пайщиков. Определяют, какие аспекты деятельности фирмы подлежать государственному регулированию, есть ли лицензии на виды деятельности, являющиеся предметом рассмотрения в бизнес-плане, какие изменения в законодательстве могут оказать влияние на деятельность фирмы и другие документы (патенты, контракты, торговые марки и знаки).

В разделе Персонал и управление следует привести информацию о менеджерах и охарактеризовать их управленческие возможности.

Желательным здесь является разработка штатного расписания.

План производства отражает производственный процесс. Если отдельные операции поручаются субподрядчику, то это должно быть указано.

Данный раздел готовится только теми предпринимателями, которые собираются заниматься производством товаров. Главная задача здесь — доказать потенциальным партнерам, что фирма будет реально в состоянии производить нужное количество товаров в нужные сроки и с требуемым качеством.

Но перед написанием этого раздела на основе собранной предварительной информации предприниматель конкретно для своей фирмы решает вопросы, связанные с помещениями, их расположением, оборудованием, персоналом. Кроме этого необходимо описать, как организована система выпуска продукции и как осуществляется контроль над производственными процессами, каким образом будут контролироваться основные элементы, входящие в стоимость продукции, как будет размещено оборудование. Для отечественных предпринимателей это сегодня самый трудный раздел, поскольку нестабильность хозяйственных связей, ненадежность поставщиков и невозможность получить качественные комплектующие и материалы для собственного производства способны отбить охоту заниматься бизнесом даже у самых стойких. Надо помнить, что внешние инвесторы обычно рассматривают бизнес-план с точки зрения того, насколько рациональна технологическая схема, обеспечивает ли она всемерное сокращение затрат труда, времени и материалов, а также легкость изменения ассортимента продукции с учетом требований рынка.

Раздел заканчивается расчетом издержек производства и себестоимости производимой продукции.

Особым разделом может быть выделен инвестиционный план, где отражается потребность в инвестициях, а также указывается, за счет каких средств будет осуществлено финансирование проекта (собственные и / или заемные средства) и т.п.

- Маркетинговый план

План маркетинга — это план мероприятий по достижению намечаемого объема продаж и получению максимальной прибыли путем удовлетворения рыночных потребностей.

Необходимо отразить маркетинговую стратегию развития предприятия.

Разрабатывая эту стратегию, целесообразно учесть влияние внешнего окружения (тенденции изменения технологий, запросов и мотивации потребителей и т.д.) в целях адаптации предприятия к меняющимся рыночным условиям путем разработки комплекса маркетинга, включающего товарную, ценовую, сбытовую политику и сервисное обслуживание.

Особое место уделяется стратегии ценообразования, которая базируется на следующих методах:

- полных затрат;

- усредненных затрат;

- предельных затрат;

- стандартных издержек производства;

- прямых затрат (целевой нормы прибыли).

Раздел, описывающий потенциальные риски особенно важен, так как фактор риска оказывает большое влияние на финансово — хозяйственную деятельность предприятия.

Следует учитывать, как минимум, следующие виды рисков:

- производственные, связанные с различными нарушениями в производственном процессе или процессе поставок сырья, материалов и комплектующих;

- коммерческие, связанные с реализацией продукции на рынке не в полном объеме;

- финансовые риски, которые вызываются инфляционными процессами, неплатежами, колебаниями валютных курсов и т.п.;

- риски, связанные с форс-мажорными обстоятельствами, которые могут быть вызваны непредвиденными обстоятельствами (от смены политического курса до стихийных бедствий).

Методы снижения влияния рисков различны, однако наиболее действенным является коммерческое страхования, создание резервного фонда и функционирование предприятия с большим запасом финансовой прочности.

- Финансовый план

Важной частью практически любого бизнес — плана является Финансовый план, он составляется на 3-5 лет и включает в себя:

- план доходов и расходов;

- план денежных поступлений и выплат;

- анализ состояния потока реальных денег (наличности);

- балансовый план;

- План доходов и расходов

Составление финансового плана начинается с прогнозирования продаж. Этот прогноз составляется, по крайней мере, на первые три года. Для составления планов доходов и расходов на первый год необходимо рассчитать объемы продаж по месяцам. Для составления прогноза используются такие методы, как опросы потребителей, опрос торговых работников, консультации с экспертами и т.д. Объемы продаж у новых предпринимателей обычно нарастают постепенно, а себестоимость реализованной продукции может «скакать» и в некоторые месяцы быть несоизмеримо высокой или низкой. Все будет зависеть от ситуации, складывающейся в тот или иной момент на рынке.

План расходов и доходов должен содержать оценки всех статей косвенных (накладных, общефирменных) расходов по месяцам первого года. Расходы на заработную плату будут зависеть от численности сотрудников и их специальностей, и данные берутся из организационного плана. В плане доходов и расходов следует предусмотреть и расходы на повышение заработной платы работающим сотрудникам. Необходимо также помнить, что в первые месяцы освоения рынка значительно выше расходы на командировки, выплаты комиссионных, представительские работы. С ростом фирмы возрастают расходы на страхование, на рекламу (если она предусмотрена планом маркетинга), на аренду дополнительных складских помещений. Все это должно найти отражение в плане доходов и расходов.

Планы должны также содержать прогнозные данные на конец второго и третьего года. При прогнозировании эксплуатационных расходов на второй и третий год рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будут меняться. Расходы по таким статьям, как амортизационные отчисления, коммунальные услуги, аренда и т.д. подсчитываются исходя из объема продаж на второй и третий год. [23]

- План денежных поступлений и выплат

Этот план, как и план доходов и расходов, строится на определенных предположениях, которые представляются реалистическими на момент составления прогноза, но со временем они могут и не подтвердится. В этом случае в планы необходимо внести соответствующие коррективы. Все предложения и допущения должны быть четко сформулированы в тексте бизнес-плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра. Если для какого-то месяца окажется, что выплаты превышают поступления, предприниматель должен заранее позаботится и взять на этот период деньги в долг. Если в другом месяце поступления превысят выплаты, то лишние деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления.

- Прогноз потока реальных денег (наличности)

Такой прогноз строится на основании плана денежных поступлений и выплат. Он составляется на три года, с месячной разбивкой данных по первому году. Разные счета оплачиваются в разные сроки, поэтому определение потребностей в денежной наличности является важным моментом, особенно для первого года. Доходы могут различаться из месяца в месяц, да и деньги, вырученные от продаж, поступают на банковский счет фирмы не мгновенно, поэтому даже если продукция расходится хорошо, может возникнуть необходимость в краткосрочных займах для покрытия постоянных затрат, например, для выплаты заработной платы или за коммунальные услуги. Именно прогноз потока наличности и выявляет эти условия.

- Балансовый план

В этом разделе отражаются активы и пассивы фирмы, средства, вложенные в развитие производства самим предпринимателем и его партнерами, и нераспределенная прибыль. К составлению балансового плана на конец первого года приступают, когда составлены план доходов и расходов и план денежных поступлений их выплат. Балансовый план представляет собой счет активов (денежные средства, оборудование, здания, сооружения, земля и др.) и пассивов (обязательства перед кредиторами), разность которых представляет собой собственный капитал предприятия, к которому относятся средства, вложенные партнерами, и прибыль, остающаяся после вычета налогов.

Цель финансового плана определить эффективность предлагаемого бизнеса. Если разрабатывается план финансового оздоровления, то в этом разделе необходимо рассчитать показатели финансово — хозяйственной деятельности предприятия.

3 Экономическое обоснование бизнес планирования

Наиболее распространены следующие показатели эффективности капитальных вложений:

- NPV-чистая текущая стоимость инвестиционного проекта, или чистый дисконтированный доход (ЧДД);

- IRR-внутренняя норма прибыльности (доходности, рентабельности), или (ВНД);

- DP дисконтированный срок окупаемости;

- PI индекс прибыльности.

Данные показатели, как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности предполагаемых независимых инвестиционных проектов, когда делается вывод: принять или отклонить проект;

- для определения эффективности взаимоисключающих проектов, когда делается вывод с тем, какой проект принять из нескольких альтернативных. [13]

Рассмотрим методы анализа эффективности инвестиционных проектов в условиях риска.

- Метод чистого современного значения (NPV — метод).

Чистая приведенная стоимость, чистый дисконтированный доход, чистый приведенный эффект. NPV, Net Present Value (Чистая текущая стоимость) — это разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования.

Метод чистой текущей стоимости (NPV) состоит в следующем:

- пределяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта;

- рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (денежный поток) приводятся к текущей дате.

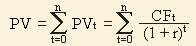

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна барьерной ставке (для инвестора ставке альтернативной доходности, для предприятия цене совокупного капитала или через риски). Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта (PV):

, (1)

, (1)- Текущая стоимость инвестиционных затрат (Io) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость доходов (NPV):

- = PV — Io; (2)

показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV больше 0, то можно считать, что инвестиция приумножит богатство предприятия и инвестицию следует осуществлять. При NPV меньше 0, то значит доходы от предложенной инвестиции недостаточно высоки, чтобы компенсировать риск, присущий данному проекту (или с точки зрения цены капитала не хватит денег на выплату дивидендов и процентов по кредитам) и инвестиционный меморандум должен быть отклонен.

Чистая текущая стоимость (NPV) это один из основных показателей, используемых при инвестиционном анализе, но он имеет несколько недостатков и не может быть единственным средством оценки инвестиции. NPV определяет абсолютную величину отдачи от инвестиции, и, скорее всего, чем больше инвестиция, тем больше чистая текущая стоимость. Отсюда, сравнение нескольких инвестиций разного размера с помощью этого показателя невозможно. Кроме этого, NPV не определяет период, через который инвестиция окупится.

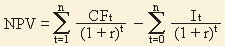

Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя NPV производят по следующей формуле:

, (3)

, (3)где CFt — приток денежных средств в период t;

- сумма инвестиций (затраты) в t-ом периоде;

- барьерная ставка (ставка дисконтирования);

- суммарное число периодов (интервалов, шагов) t = 1, 2,…, n (или время действия инвестиции).

Обычно для CFt значение t располагается в пределах от 1 до n; в случае, когда CFо > 0 относят к затратным инвестициям (пример: средства выделенные на экологическую программу).

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий (NPV).

Шаг 3. Принимается решение:

- для отдельного проекта: если NPV 0, то проект эффективен;

- для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если оно положительное.

Типичные входные денежные потоки:

- дополнительный объем продаж и увеличение цены товара;

- уменьшение валовых издержек (снижение себестоимости товара);

- остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

- высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные денежные потоки:

- начальные инвестиции в первый (-е) год(-ы) инвестиционного проекта;

- увеличение потребностей в оборотных средствах первый(-е) год(-ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения клиентов, приобретение сырья и комплектующих для начала производства);

- ремонт и техническое обслуживание оборудования;

- дополнительные непроизводственные издержки.

При оценке целесообразности инвестиций обязательно устанавливают (рассчитывают) ставку дисконта, т.е. процентную ставку, которая характеризует норму прибыли, относительный показатель минимального ежегодного дохода инвестора, на который он надеется. [13]

- Метод внутренней нормы прибыльности.

По определению, внутренняя норма прибыльности (иногда говорят доходности) Internal Rate of Return, IRR — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR% в какие-либо финансовые инструменты или в реальные активы, генерирующие денежный поток, каждый элемент которого, в свою очередь инвестируется под IRR%., Internal Rate of Return (Внутренняя норма доходности) — это норма прибыли (барьерная ставка, ставка дисконтирования) при которой NPV Net Present Value (Чистая текущая стоимость) инвестиции равна нулю, или это та ставка дисконтирования, при которой дисконтированные доходы от проекта равны инвестиционным затратам., Internal Rate of Return (Внутренняя норма доходности) определяет максимально приемлемую ставку дисконтирования, при которой можно инвестировать средства без каких-либо потерь для собственника.= r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

, (4)

, (4)где CFt — приток денежных средств в период t;

- сумма инвестиций (затраты) в t-ом периоде;

- суммарное число периодов (интервалов, шагов) t = 0, 1, 2,…, n.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов.

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Показатель эффективности инвестиций внутренняя норма доходности (IRR) имеет три основных недостатка:

- По умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае если IRR близко к уровню реинвестиций фирмы, то этой проблемы не возникает;

- когда IRR, особенно привлекательного инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций (в показателе MIRR, Modified Internal Rate of Return (Модифицированная внутренняя норма доходности) данная проблема устранена).

Нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

В ситуации со знакопеременными денежными потоками может рассчитываться несколько значений IRR или возможно определение неправильного значения.

- Методы индекса прибыльности.

Абсолютная эффективность капитальных затрат показывает общую величину их отдачи (результативности) на предприятии. Ее расчет необходим для оценки ожидаемого или фактического эффекта от реальных инвестиций за определенный момент времени.

Применяют два взаимосвязанных показатель, по которым определяют абсолютную эффективность инвестиций. Первый (прямой) — коэффициент экономической эффективности (прибыльности). Второй (обратный), упомянутый выше — дисконтированный период окупаемости.

Метод расчета индекса прибыльности (рентабельности) инвестиций (PI) рассчитывается по формуле:

где, IC — сумма дисконтированная инвестиция

Очевидно, что если:>1, то проект следует принять;<1, то проект следует отвергнуть;=1, то проект ни прибыльный, ни убыточный.

В отличие от чистого современного значения индекс прибыльности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковое значение NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

- Оценка эффективности инвестиций.

Дисконтирование — это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент).

Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

Время — это критический фактор для ожидаемых выгод и издержек любого проекта, описываемого в бизнес-плане, потому что деньги, полученные в настоящий момент, более предпочтительны, чем деньги, которые будут получены в будущем: «нынешние» деньги могут приносить процент или доход, будучи сбереженными или вложенными.

С экономической точки зрения ставка дисконтирования — это норма доходности на вложенный капитал, требуемая инвестором. Иначе говоря, при помощи ставки дисконтирования можно определить сумму, которую инвестору придется заплатить сегодня за право получить предполагаемый доход в будущем. Поэтому от значения ставки дисконтирования зависит принятие ключевых решений, в том числе при выборе инвестиционного проекта.

Одним из наиболее распространенных на практике способов определения ставки дисконтирования является кумулятивный метод оценки премии за риск. В основе этого метода лежат предположения о том, что:

- если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (то есть норму доходности, соответствующую норме доходности вложений в безрисковые активы);

- чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть так называемую «премию за риск». Соответственно формула расчета ставки дисконтирования будет выглядеть следующим образом:

R = Rf + R1 +… + Rn, (6)

где R — ставка дисконтирования;

- безрисковая ставка дохода;+… + Rn — рисковые премии по различным факторам риска.

- Метод периода окупаемости.

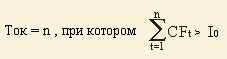

Срок окупаемости (Payback Period, PP) — это время, в течение которого доходы от инвестиций становятся равны первоначальным вложениям (т.е. период, необходимый для того, чтобы вложенные в проект средства полностью вернулись).

Вместе с чистой текущей стоимостью (NPV) и внутренней нормой доходности (IRR) используется как инструмент оценки инвестиций.

Срок окупаемости инвестиций — это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Общая формула для расчета срока окупаемости инвестиций:

, (7)

, (7)где Ток — срок окупаемости инвестиций;

- число периодов;

- приток денежных средств в период t;

- величина исходных инвестиций в нулевой период.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

- Точка безубыточности.

Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль (показывает операционный рычаг (операционный леверидж)).

При определении точки безубыточности надо разделить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Точка безубыточности имеет большое значение для кредитора, поскольку его интересует вопрос о жизнестойкости компании и ее способности выплачивать проценты за кредит и сумму основного долга. Так, степень превышение объемов продаж над точкой безубыточности определяет запас устойчивости (запас прочности) предприятия.

В — выручка от продаж.

Рн — объем реализации в натуральном выражении.

Зпер — переменные затраты.

Зпост — постоянные затраты.

ЗСпер — средние переменные затраты (на единицу продукции).

Тбд — точка безубыточности в денежном выражении.

Тбн — точка безубыточности в натуральном выражении.

Формула точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В-Зпер) (8)

Формула точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц — ЗСпер) (9)

Рассмотрев цели и сущность бизнес планирования, а также различные аспекты практики составления бизнес-планов, можно сделать заключение, что бизнес-план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии. Основной целью бизнес плана является привлечение инвестиций. Разработка бизнес-планов должна проводиться на постоянной основе. [7]

Необходимо учитывать, что бизнес-планы быстро устаревают, поскольку ситуация на рынке меняется динамично. В связи с этим рабочие версии должны постоянно обновляться. В принципе, в компании должны иметься варианты бизнес-планов, предназначенные для различных адресатов в зависимости от целей, например, для банка, для соинвестора, для совместной деятельности и пр.

Бизнес-план, ориентированный на определенный тип инвестора (или даже конкретную фирму), дает больший шанс на успех, чем массовая рассылка.

2. Разработка бизнес-плана развития предприятия, .1 Характеристика предприятия

Цель «Вологдаэнерго» — обеспечить надежную и качественную передачу и распределение электрической энергии потребителям Вологодской области.

Для получения прибыли Общество осуществляет следующие основные виды деятельности:

- передача электрической энергии;

- услуги по технологическому присоединению.

Задача «Вологдаэнерго» — производство технического обслуживания и ремонта, реконструкция, техническое перевооружение электрических сетей, строительство новых объектов, повышающих надежность схемы электроснабжения области и отдельных административных районов Вологодской области [26].

«Вологдаэнерго» обслуживает 26 районов области общей площадью 145,7 тыс. кв. км, где проживает 1,2 млн. человек. Общая протяженность электрических сетей: 110 кВ — 3124 км, 35 кВ — 3097 км, 6-10 кВ — 19620 км, 0,4 кВ — 12645 км. Количество подстанций: 35/110 кВ — 210 шт., 10/6/0,4.кВ — 8985 шт. План-схема «Вологдаэнерго» представлена в приложении А, на рисунке А2.

Структура управления производственного отделения ЧЭС, принадлежащего филиалу ОАО «МРСК Северо-Запада Вологдаэнерго» централизована. Управление осуществляют директор, зам. директора, главный инженер, зам. главного инженера.

В «Вологдаэнерго» для обслуживания электрических сетей 0,4-110 кВ имеется 5 производственных отделений электрических сетей: Вологодские электрические сети; Великоустюгские электрические сети; Кирилловские электрические сети; Тотемские электрические сети; Череповецкие электрические сети.

На ремонтно-производственной базе по функциональному принципу выделено 10 производственных служб, цех ремонта энергетического оборудования, лаборатория психофизиологического обеспечения, подчиняющиеся главному инженеру. Функционирование производства поддерживают служба механизации и транспорта, снабжения, хозяйственный отдел, столовая, находящиеся в подчинении заместителя директора. Напрямую директору подчинялись группа кадров, бухгалтерия, планово-экономический отдел, канцелярия, юрисконсульт, отдел капитального строительства, специалисты по безопасности и ГО. Как правило, каждая служба состоит из начальника, инженеров, техников, мастеров, монтеров, слесарей, лаборантов.

Все службы и отделы осуществляют свою деятельность на основании положений о службе, где очерчены рамки деятельности, полномочия, ответственность, взаимоотношения с другими подразделениями и определены критерии эффективности деятельности.

Структура «Вологдаэнерго» представлена в приложении А, на рисунке А1.

Вологодский регион энергодефицитен из-за недостаточности собственной генерации (покрывает лишь 35% необходимой потребности) и роста энергопотребления при старых генерирующих мощностях.

Вологодчина вошла в число 14 регионов России, в которых зафиксирован абсолютный максимум нагрузок. В показательном 2007 году, в период прохождения осенне-зимнего максимума, он составил в регионе 2180 мегаватт, впервые после 1991 г. перешагнув отметку 2000МВт.

Для покрытия электрической нагрузки «Вологдаэнерго» поступление электроэнергии осуществлялось на напряжении 110кВ через сеть 220кВ, обслуживаемую филиалами ОАО «ФСК ЕЭС» МЭС Центра. Кроме того выработка электроэнергии осуществляется на Череповецкой ГРЭС, Вологодской ТЭЦ и Шекснинской ГЭС.

Основные риски «Вологдаэнерго»:

Эксплуатационный риск, связанный со старением оборудования и износом основных фондов: потеря надежности энергоснабжения, аварии.

Меры по устранению риска:

- реконструкция действующих и строительство новых линий электропередачи и теплопередачи;

- техническое перевооружение.

Риски, связанные с установлением тарифов на электроэнергию ниже экономически обоснованного уровня, которые могут привести к ухудшению финансово-экономического состояния «Вологдаэнерго».

Меры по устранению риска:

- повышение операционной эффективности путём реализации программ по снижению производственных издержек;

- проведение работы по заключению долгосрочных контрактов на электроснабжение;

- расширение рынков сбыта с целью диверсификации структуры сбыта;

- проведение взвешенной финансовой политики;

- усиление работы с органами государственной законодательной и исполнительной власти.

2.2 Охрана труда на предприятии

В энергетике существует система управления охраной труда, в которой приоритет отдается жизни и здоровью работников над производственными задачами.

На объектах электрохозяйства персонал подвергается негативным факторам, которые делятся на опасные и вредные.

Опасные факторы даже при кратковременном воздействии приводят к травмам, отравлениям, смерти человека.

Вредные факторы при достаточно длительном воздействии приводят к профессиональным заболеваниям.

На энергообъектах действуют: физические факторы — опасность поражения электрическим током, наличие магнитных и электрических полей, опасность разрушения фарфоровой изоляции, опасность падения с высоты, опасность обморожения; химические факторы — использование энергетических масел, элегаза (SF6); психофизические факторы: напряжение внимания, монотонность труда.

Высокие результаты деятельности напрямую связаны с созданием хороших условий охраны труда и соблюдением техники безопасности [17].

В связи с чем предлагается строительство подстанции максимально необслуживаемой местным оперативным персоналом.

Минимизация вероятности поражения электрическим током, воздействия полей достигается организацией расчетного контура заземления и соблюдением расстояний до токоведущих частей в соответствии с правилами устройства электроустановок. Минимизация вероятности поражения электрическим током достигается также организацией управления коммутационными аппаратами дистанционно с панелей управления и организацией каналов связи между подстанциями. Снятие показаний приборов учета на объекте становится необязательным внедрением автоматизированной системы коммерческого учета электроэнергии, передающей информацию с электросчетчиков посредством мобильной связи.

Проблема разрушения фарфоровой изоляции решается применением качественного импортного фарфора и полимерной изоляции.

Опасность падения с высоты и обморожения нивелируются минимумом регламентных ремонтных работ на оборудовании. Применение оцинкованного железа, современных типов разъединителей, выключателей, измерительных трансформаторов увеличивают сроки между ремонтами с 4-8 лет до 10-15 лет. Система непрерывного мониторинга технического состояния силовых трансформаторов позволяет отказаться с ежегодных профилактических работ и перейти на техническое обслуживание трансформаторов по фактическому состоянию оборудования.

Использование пожароопасных энергетических масел сведено к минимуму использованием вакуумных выключателей, элегазовых трансформаторов напряжения и тока. Возможность разлива масел в нештатных ситуациях исключена системой маслоудаления в герметичный маслосборник.

Проектом предусматривается организация автоматизированного рабочего места в общеподстанционном пункте управления. Подстанция оснащается средствами защиты от поражения электрическим током: штанги, указатели напряжения, токоизмерительные клещи, переносные заземления, плакаты безопасности, коврики, диэлектрические боты и перчатки; и индивидуальными средствами защиты — комплекты дугостойкой одежды и обуви, каски, монтерские пояса. Нормальные условия труда достигаются расчетом и созданием достаточного уровня освещенности, систем электрического отопления и кондиционирования, систем связи, наличием туалета и воды. Стены зданий, крыши в двухцветном исполнении цветов энергетики — синие и белые.

Все работы по строительству ПС, ОПУ и ЗРУ должны выполняться в соответствии с требованиями СНиП, а также с использованием сборника технологических карт.

При производстве всех видов работ должны быть обеспечены безопасность выполнения работ и соблюдение правил техники безопасности согласно СНиП 12-03-2001 «Правила производства и приемки работ. Техника безопасности в строительстве» и Правилам техники безопасности при производстве электромонтажных работ на объектах Минэнерго, Правил пожарной безопасности на энергетических предприятиях.

Контроль строительства предполагается осуществлять на всех стадиях строительства с привлечением технических служб заказчика.

Подстанция должна быть укомплектована технической документацией, инструкциями, схемами, карточками пожаротушения в соответствии с Правилами технической эксплуатации электроустановок.

На момент пуска ПС оперативный персонал должен быть подготовлен для обслуживания ПС в соответствии с Правилами работы с персоналом, которые предполагают стажировку, дублирование, проверку знаний, проведение контрольных противоаварийных и противопожарных тренировок.

Все эти мероприятия — организационные и технические, должны реализовать основную цель — повышение уровня надежности, экономичности, безопасности и культуры производства.

Критериями эффективности являются:

- снижение числа технологических нарушений с участием персонала и экономического ущерба от них;

- уменьшение количества случаев травматизма;

- улучшение условий и охраны труда на рабочих местах.

Таким образом, эксплуатация энергетического оборудования предполагает организационные и технические мероприятия, связанные с созданием хороших условий охраны труда и соблюдением техники безопасности.

2.3 Анализ результатов финансовой деятельности

Сокращенный бухгалтерский баланс Общества, показатели прибыли и убытков Общества за 2008-2010 год представлен в приложении Б.

Финансовое состояние организации оценивается показателями, характеризующими наличие, размещение и использование финансовых ресурсов. [18]

Источник https://bizlana.ru/biznes-plan/energosberegayuschie-tehnologii/

Источник

Источник

Источник

Другие новости

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Проверка Роспотребнадзора: все, что нужно знать

Проверка Роспотребнадзора: все, что нужно знать Юристы рассказали Контур.Журналу о том, зачем нужны контрольные закупки и проверочные листы, как подготовиться...

Резюме проекта бизнес плана пример

Резюме проекта бизнес плана пример Для того чтобы заинтересовать инвестора или менеджера проекта для получения финансирования бизнеса необходимо разработать качественное...

Бизнес план как инструмент планирования предпринимательской деятельности

Бизнес план как инструмент планирования предпринимательской деятельности Российские предприниматели в современной быстрорастущей экономике должны осуществлять внутреннее планирование. В связи с...

Предоставление бухгалтерских услуг как бизнес – как начать работу?

Предоставление бухгалтерских услуг как бизнес – как начать работу? Поскольку вести бухгалтерию самостоятельно зачастую предпринимателю просто не выгодно в силу...

Управление рисками в бизнесе – не блажь, а необходимость

Управление рисками в бизнесе – не блажь, а необходимость Всемирно известный банкир Уолтер Ристон говорил, что вся наша жизнь —...