Сургутнефтегаз». Тайна за семью печатями.

Содержание статьи

«Сургутнефтегаз». Тайна за семью печатями.

Фото: пресс-служба администрации Сургута

Фото: пресс-служба администрации Сургута

О том, что собой представляет одна из самых закрытых нефтегазовых компаний России – в еженедельной рубрике УралПолит.Ru «Компания недели».

На этой неделе своеобразным героем информационной повестки стал «Сургутнефтегаз». Сначала сотрудники компании возмутились, что руководство игнорирует указ президента России Владимира Путина о «не рабочей неделе» из-за ситуации с пандемией коронавируса. А вскоре после этого, когда компания была внесена в список предприятий непрерывного цикла, на которых карантинные меры не распространяются, сотрудники «Сургутнефтегаза» создали петицию с требованием выплатить им по 100 тыс. рублей за работу в период пандемии. О том, что собой представляет одна из самых закрытых нефтегазовых компаний России – в еженедельной рубрике УралПолит.Ru «Компания недели».

Право на самостоятельность

«Сургутнефтегаз» (СНГ) – одна из крупнейших российских нефтяных и газодобывающих компаний.СНГ была создана указом президента России №1403 от 17 ноября 1992 года «Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной, нефтеперерабатывающей промышленности и нефтепродуктообеспечения». Собственно, этим же указом были созданы «Лукойл», ЮКОС и «Роснефть», однако в дальнейшем СНГ заняло обособленную позицию.

В 1992, «Роснефть» получила в доверительное управление закрепленные на три года в федеральной собственности почти 83% акций предприятий российского ТЭК. В 1995 году, в результате залоговых аукционов были выкуплены значительные, а иногда и контрольные, пакеты акций крупных добывающих активов и по факту владельцами нефтяных компаний стали банковские структуры и частные лица. Однако, когда государственная «Роснефть» попыталась подать заявку на участие в залоговом аукционе, чтобы выкупить 40,12% акций «Сургутнефтегаза», эту заявку даже не приняли, сославшись на неверно заполненные документы. В итоге СНГ сама выкупила эти акции через свой же пенсионный фонд. Получилось, что две компании принадлежат друг другу, а формально – никому, и фактически контролируются менеджерами. По некоторым данным, цена пакета тогда составила порядка 400 млрд рублей, а сама идея принадлежала бессменному директору СНГ Владимиру Богданову, к слову, занявшего этот пост в возрасте 33 лет.

Почему в тот момент достаточно крупному предприятию удалось не перейти под крыло государству или банкирам – вопрос до сих пор открытый. По этому поводу существует как минимум несколько версий, одна из которых, впрочем, может быть правдой. Согласно одной из них, Владимир Богданов лично договаривался с Борисом Ельциным о «взаимовыгодном покровительстве».

По другой версии – Богданов имел влиятельных союзников в Москве. Один из них – создатель ОНЭКСИМбанка Владимир Потанин, имевший тогда большой политический вес. «ОНЭКСИМ» выступил поручителем НПФ «Сургутнефтегаз» на залоговом аукционе. В награду СНГ несколько лет держал свои миллиардные счета в ОНЭКСИМбанке.

По еще одной версии, в кризис неплатежей 1993 года «Сургутнефтегаз» был единственной компанией, которая заплатила налоги в Москву, в связи с чем позже заслужила некое расположение руководства страны. Как писал Forbes, Сергей Игнатьев (в 1997-2002 гг. – первый заместитель министра финансов РФ, прим.ред.), заявлял, что СНГ с тонны нефти платит в восемь раз больше налогов, чем «Сибнефть», и в три раза больше, чем ТНК.

Существует и четвертая версия, согласно которой, руководитель нефтегазовой компании несколько месяцев жил у себя в кабинете под усиленной охраной, таким образом практикуя «политику невмешательства».

Официально подтвердить или опровергнуть данные версии возможным не представляется, однако, так или иначе, но «Сургутнефтегаз» остался самостоятельной компанией. По крайне мере формально.

На сегодняшний день компания зарегистрирована в Сургуте, являясь крупнейшим предприятием города. Там же, в Сургуте, находится и штаб-квартира «Сургутнефтегаза». Что примечательно компания до сих пор платит налоги в Югре.

Выгодное партнерство

На момент образования АО «Сургутнефтегаза» в начале 90-х годов, по информации из открытый источников, в него входили: «Киришинефтеоргсинтез», нефтяные базы «Красный нефтяник» и «Ручьи», сбытовые компании «Карелнефтепродукт», «Киришское предприятие по обеспечению нефтепродуктами», «Новгороднефтепродукт», «Псковнефтепродукт», «Тверьнефтепродукт» и «Калининграднефтепродукт», «Петербургнефтеснаб» и «Петербургский производственный комбинат автотехобслуживания». Что касается месторождений, то СНГ ведет разработку Быстринского, Лянторского, Солкинского, Савуйского и Федоровского месторождений. Позднее, уже в 2000-х к ним добавятся и другие гиганты, но это случится позднее.

Богданов в своей стратегии сделал ставку на экспорт. Союзником нефтяного генерала в этом деле стала компания «Нафта-Москва», наследница советского «Союзнефтеэкспорта». «Нафта» имела статус спецэкспортера, а СНГ не имел. При этом, «Нафта» не была совсем чужой «Сургутнефтегазу»: СНГ владел 15% ее акций. В 2001 году, когда «Нафта-Москва» начала сдавать позиции, Богданов акции продал. А на смену «Нафте» пришла компания «Кинэкс», возникшая в середине 90-х на месте внешнеторгового подразделения Киришского нефтеперерабатывающего завода, который принадлежит «Сургутнефтегазу». По данным Forbes, когда в 2000-х доля «Нафта-Москвы» в экспорте СНГ сократилась почти в полтора раза, доля «Кинэкса» более чем в полтора раза выросла — до 15%, а к концу 2001-го она достигла 18%.

Один из бывших сотрудников «Кинекса», с которым удалось связаться корреспонденту издания, так описывает деятельность фирмы: «Кинэкс» занимался продажами своим дочерним структурам на Западе, где шла перепродажа». По его словам, использовалась схема, популярная среди российских холдингов: экспортная продукция недорого приобретается офшорной компанией, а затем перепродается по рыночной цене реальным покупателям. Разница оседает в офшоре. В этом не было бы ничего удивительного, если бы не одно обстоятельство: владельцы офшоров обычно тесно связаны с владельцами самих компаний-производителей, СНГ же или его менеджеры доли в «Кинэксе» не имели. У «Кинэкса» было четыре частных владельца: Адольф Смирнов — основатель бизнеса, приехавший в Ленинград в 60-е годы, когда строился Киришский завод, Евгений Малов, курировавший перевозки, Андрей Катков, занимавшийся инвестиционными проектами, и Геннадий Тимченко, отвечавший за связи с зарубежными покупателями продукции «Сургутнефтегаза» – финско-швейцарской International Petroleum Products (IPP) и зарегистрированной на Виргинских островах Gunvor International.

Как отмечали наблюдатели, тогда «Сургутнефтегаз» проявил по отношению к питерской компании необычайную щедрость. По данным Hermitage Capital Management, ссылающейся на статистику ГТК, «Кинэксу» нефть доставалась по удивительно низким ценам. В 2002 году разница между среднемировой ценой на российскую нефть и ценой, уплаченной СНГ посредником, составила более 5 долларов США за баррель, то есть более 35 долларов за тонну. По словам депутата Госдумы, в прошлом руководителя «Транснефти» Дмитрия Савельева, обычно скидка составляет не более 2 долларов за тонну — в 17 раз меньше. В результате такой работы с посредниками, по подсчетам Hermitage, «Сургут» за четыре года начиная с 1999-го потерял 1 млрд долларов прибыли. «Кинэкс», конечно, тоже получил свои льготы не за просто так.

Кроме того, по его словам, СНГ всегда знал, что его нефть продадут вовремя.

Со временем идеология, которой придерживался Богданов стала устаревать: сосредоточившись на экспорте, компания проигрывала конкурентам внутренний рынок. На счетах «Сургутнефтегаза» скопилось более 5 млрд долларов, которые сам бог велел использовать на экспансию.

На эту роль вполне подошел Геннадий Тимченко – на тот момент видный питерский предпринимателей, знакомый с руководителем комитета внешних связей мэрии Санкт-Петербурга Владимиром Путиным. Новая стратегия Богданова дала эффект: его компания стала фаворитом Кремля. Косвенным доказательством тому стало то, что именно в Сургуте Владимир Путин провел совещание по проблемам топлива и энергетики за три недели до президентских выборов 2000 года. Позднее СНГ подписал соглашение с «Роснефтью» и «Газпромом» о совместном освоении Восточной Сибири и в середине «нулевых» получил без тендера якутское месторождение Талакан, ранее принадлежавшее ЮКОСу.

Закрытое общество

Как уже было сказано, открытостью СНГ никогда не отличалась не то что для прессы, но и даже для миноритарных акционеров и финансовых аналитиков. На протяжении всего существования предприятия бенефициары так и не были раскрыты. Согласно последнему раскрытию аффилированных лиц, в список входят 33 субъекта (физические лица и компании) и самая большая доля в уставном капитале принадлежит генеральному директору СНГ Владимиру Богданову – 0,3028%. Ему же, согласно списку, принадлежит наибольшее количество обыкновенных акций – 0,3673%.

Кто является реальным владельцем большей части акций неизвестно. Эксперты, политики и бизнесмены много лет пытаются строить различные догадки на этот счет, однако в компании их ни подтверждают, ни опровергают.

Надо сказать, что попытки узнать информацию о настоящих владельцах «Сургутнефтегаза» принадлежали не только СМИ и финансовым аналитикам. Алексей Навальный, являясь миноритарным акционером СНГ, не раз критиковал политику компании, ссылаясь на невозможность узнать о фактических владельцах, а глава инвестиционного фонда Hermitage Capital Билл Браудер, работавший в России до середины 2000-х, также владеющий миноритарным пакетом акций, даже подавал в суд с целью выяснить эту информацию. Последнего затем выслали из страны. По официальной версии, бизнесмен был обвинен в нескольких экономических преступлениях, однако некоторые политики и журналисты считают, что это связано именно с попыткой обнародования закрытой информации касательно СНГ.

Особую «закрытость» компании иногда связывают и с желанием защититься от возможных поглощений. Такой тренд был актуален в 90-ые, когда вновь созданные ВИНКи постепенно «удочеряли» различные НГДУ всеми законными и полузаконными способами. В 2000-е перераспределение рынка продолжилось, правда, несколько в ином ключе – раздел и покупка активов ЮКОСа, «Сибнефти» (сегодня – «Газпром нефти», прим.ред.) имели в значительной мере политический окрас. Спасла ли СНГ именно «закрытость» – вопрос также открытый.

Существует и распространенное мнение, что контрольный пакет акций СНГ находился и до сих пор находится в руках крупных чиновников федерального уровня. Это также могло бы объяснить нежелание раскрывать бенефициаров одной из наиболее прибыльных нефтедобывающих компаний России. В частности, как сообщил Financial Times Владимир Милов, который до 2002 года был замминистра энергетики России, такую «запутанную» систему собственности якобы создали специально для того, чтобы скрыть имена хорошо известных чиновников – акционеров, возможно, принадлежащих к высшим эшелонам власти.

Аналогичного мнения, к слову, придерживаются и западные аналитики, предполагающие, что Богданов просто является «смотрящим» истинных собственников компании. Американская New York Times и вовсе заявляла, что среди инвесторов ходят слухи, что «Сургутнефтегаз» – это просто «смазочный фонд» Кремля.

В качестве еще одного подтверждения этой версии эксперт привел ситуацию на Кипре в 2013 году. Когда там начался банковский кризис, и стали резать вклады клиентов банков, появились сообщения, что пострадало много счетов «Сургутнефтегаза». Таким образом, международная финансовая элита, по мнению эксперта, дала понять Кремлю, что она знает, где хранятся деньги российских чиновников, и может легко их достать.

Необъяснимый рост

Вместе с тем, как считают некоторые аналитики, котировка акций для «Сургутнефтегаза» не столь важна. Все тот же Юрий Чеботарев высказывал мнение, что ценные бумаги компании мало кого интересуют и используются биржевыми спекулянтами лишь для хеджирования рисков, поскольку стоимость акций «Сургутнефтегаза» практически не меняется при обвале рынка.

Кстати, на прошлой неделе финансовые аналитики отмечали, что российский рынок дешевеет на фоне ускорения падения цен на нефть, однако бумаги «Сургутнефтегаза» показывали стабильный рост с 27 марта.

Стоит отметить, что и в октябре прошлого года достаточно консервативные акции СНГ отличились резким ростом и обновили свой максимум за последние 13 лет до 48 рублей за обычную акцию. Тогда, на фоне отсутствия официальных новостей и заявлений компании, эксперты только высказывались предположения о скупке акций самой компанией, о приобретении больших активов и о существенном увеличении дивидендов. Достоверность предположений официально не подтвердилась, однако при этом большинство аналитиков характеризовали ценные бумаги компании как «хорошие долгосрочные вложения». Хотя возможно, влияние оказывает тот факт, что львиную долю своих активов компания хранит в долларах, – это уже сыграло на руку «Сургутнефтегазу» в 2018, когда курс американской валюты поднялся на 8%. Тогда, за первое полугодие, СНГ смогла получить 390 млрд рублей чистой прибыли.

Буквально на днях СНГ опубликовала отчет по РСБУ. Чистая прибыль (еще до истории с «коронакризисом» и обвалом цен на нефть, прим.ред.) за 2019 год упала почти в восемь раз – с 827,6 до 105,4 млрд рублей. Вместе с тем, по сравнению с 2018 годом, величина капитала немного выросла – с 4,281 трлн до 4,303 трлн рублей.

На первый взгляд динамика не особо позитивная. Но стоимость ценных бумаг, как уже было сказано, растет и не первый год – в 2018 году также был отмечен взрывной рост и по сравнению с 2017 годом чистая прибыль на акцию СНГ выросла 77%. Для сравнения: рост чистой прибыли на акцию «Роснефти» с 2017 по 2018 год составил 59,5%, «Газпром нефти» — 51%, «Лукойла» — 32,5%. Чем объясняется рост акций, аналитики наверняка сказать не могут. Думается, что истинные бенефициары смогли бы дать точные ответы на эти вопросы.

Акции Сургутнефтегаза: стоит ли инвестировать?

Сургутнефтегаз — одна из крупнейших частных вертикально интегрированных нефтяных компаний России. Осуществляет деятельность в сфере, разведки и добычи углеводородов, их переработки, а также сбыта нефти и нефтепродуктов.

История компании Сургутнефтегаз

Акционерное общество открытого типа «Сургутнефтегаз» было учреждено в 1993 году.

Основой при формировании компании стало нефтепромысловое предприятие “Сургутнефть”, добывающие мощности которого были расположены в Западной Сибири. К “Сургутнефти” присоединили Киришский нефтеперерабатывающий завод и несколько сбытовых предприятий.

В ходе приватизации 45% акций НК «Сургутнефтегаз» были закреплены в государственной собственности, 8% — проданы на закрытом аукционе, 7% — выкуплены самой компанией за ваучеры. Оставшиеся 40% акций были выставлены на залоговый аукцион, победителем которого был признан негосударственный пенсионный фонд «Сургутнефтегаз»

Менеджмент компании не стремился получить финансирование от иностранных инвесторов, а наоборот старался сохранить максимальный контроль над предприятиями.

В попытках обезопасить себя от недружественного поглощения в конце 90-х и начале нулевых менеджмент применял различные юридические схемы, передавая акции от одних дочерних предприятий другим.

Это в свою очередь не раз приводило к конфликтам с миноритарными акционерами и по сей день Сургутнефтегаз считается “темной лошадкой” российского рынка.

Точной информации по структуре акционерного капитала у нас нет. Однако известны некоторые зарубежные акционеры. Например по 0,4% обыкновенных и примерно по 2,5% привилегированных акций принадлежит Black Rock и Vanguard Group. Также 3.64% префов владеет Norges Bank, управляющий пенсионным фондом Норвегии.

Как распределены остальные акции мы не знаем. По некоторым данным около 70% принадлежит различным оффшорам и дочерним предприятиям самого Сургутнефтегаза.

Бизнес Сургутнефтегаза

Добыча

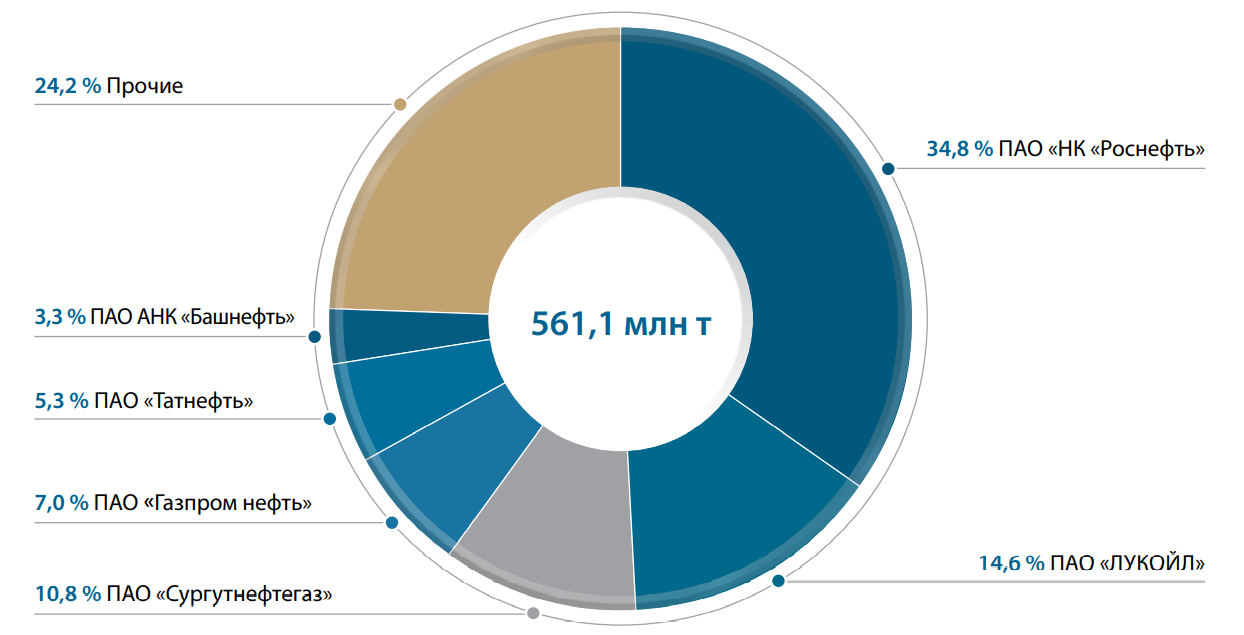

На компанию приходится 10,8% Российской нефтедобычи. Сургутнефтегаз занимает третье место после Роснефти и Лукойла:

Рис. 1 Доля СНГ в добыче нефти среди российских компаний. По переработке СНГ занимает 5 место

По итогам 2019 года было добыто 60,8 млн. тонн нефти и 9,6 млрд. м 3 газа

Месторождения и лицензионные участки, на которых Сургутнефтегаз ведет геологоразведочные работы расположены в трех провинциях — Западно-Сибирской, Восточно-Сибирской и Тимано-Печорской.

Основной упор и по разведке и по добыче идет на Западную Сибирь. Более 84% всей нефти добывается в этом регионе, а почти вся ресурсная база Западной Сибири находится в Ханты-Мансийском и Ямало-Ненецком АО, в Тюменской и Новосибирской областях:

Рис. 2 География деятельности компании

Большая часть добытой нефти отправляется на продажу в сыром виде. По результатам 2019 года Сургутнефтегаз заработал на этом чуть больше 1 трлн., что составляет почти 64% всей выручки.

Около половины всех продаж осуществляется за рубеж.

Переработка

Компания владеет одним нефтеперерабатывающим заводом мощностью 20,1 млн. тонн в год, который расположен в Ленинградской области.

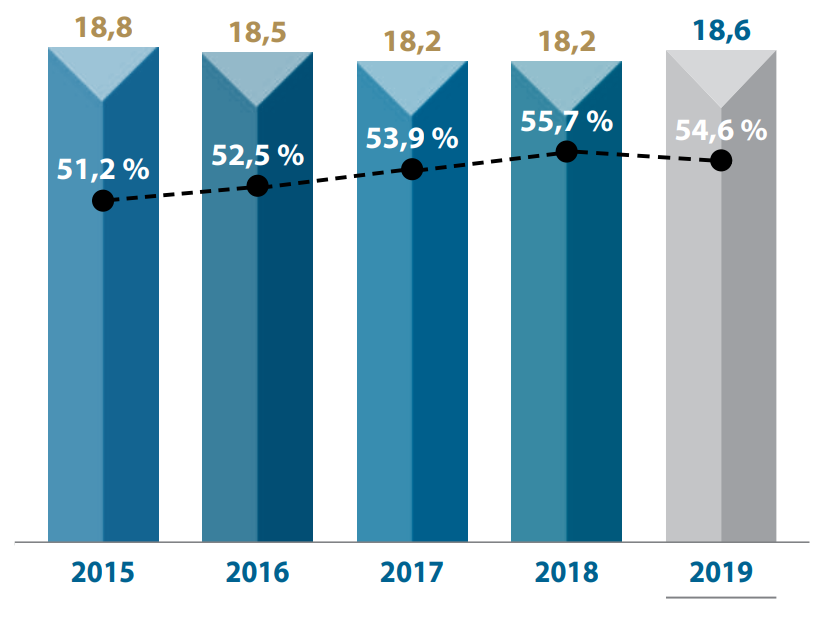

В 2019 году Сургутнефтегаз выпустил 18,6 млн. тонн нефтепродуктов, из которых доля светлых сравнительно невысока — 54,6%:

Рис. 3 Динамика выпуска нефтепродуктов. Доля светлых постепенно растет, но находится на сравнительно низком уровне.

К светлым относятся дизельное топливо, керосин и бензин, и их реализация более маржинальна, чем продажа мазута и прочих нефтепродуктов.

Сбыт компания осуществляет как оптом, так и в розницу. В 2019 году продажа нефтепродуктов принесла Сургуту 525,9 млрд. или 33,5% выручки.

Существенная часть розничных продаж осуществляется через собственную сеть из 282 АЗС, расположенную в Северо-Западном регионе.

Прочая выручка

Оставшиеся 2,6% денег поступают в компанию благодаря продаже газа и газопродуктов, а также прочих товаров.

Как мы видим больше всего денег поступает от продажи сырой нефти. Именно это является ядром бизнеса. Переработка приносит в два раза меньше денег, а газ для компании — исключительно попутный продукт, который почти не приносит выручки и используется в собственных нуждах.

Было бы логично предположить, что финансы Сургутнефтегаза и котировки акций должны сильно коррелировать с динамикой цен на нефть. Однако все не так просто.

Давайте продолжим наш анализ, взглянув на денежные потоки.

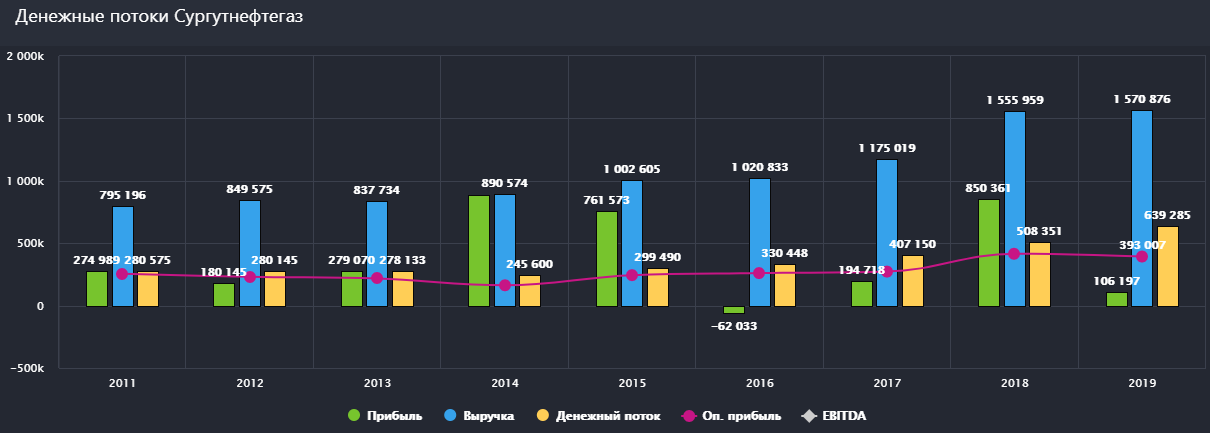

Откуда прибыль?

Обратите внимание, какую аномально высокую прибыль получал Сургут в 2014, 2015 и 2018 годах. Для нефтяной компании такая маржинальность — дело абсолютно немыслимое:

Рис. 4 Денежные потоки компании. Выручка зависит от цен на нефть, но прибыль показывает полную раскорреляцию

А связано это вот с чем.

За свою 27-летнюю историю Сургутнефтегаз не особо радовал своих акционеров дивидендами и полагался исключительно на собственные силы, не выпускал облигаций, не привлекал инвестиций.

Компания стабильно качала и продавала нефть, не вкладываясь в дорогие проекты и не пытаясь особо расширить сферу своего влияния.

Благодаря этому удалось накопить значительную долларовую подушку.

По результатам полугодия у нефтяной корпорации на счетах лежит 48,6 млрд. долларов или почти 3,5 трлн. рублей (3 447 573 499 руб.)

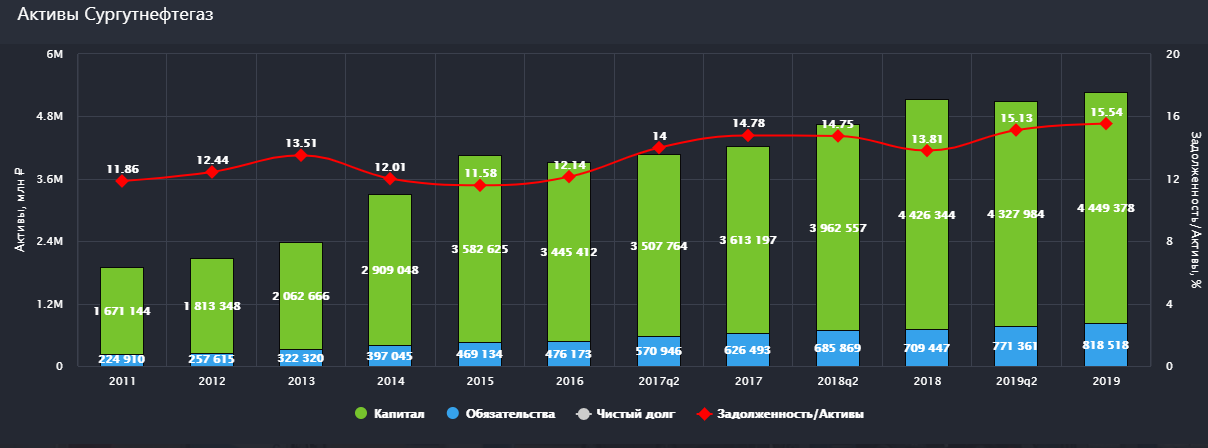

А теперь внимание. Суммарно активы компании составляют 5,3 трлн.:

Рис. 5 Активы Сургутнефтегаз. Постоянный рост капитала за счет низких дивидендных выплат

То есть кубышка в размере 3,5 трлн. рублей равняется почти 70% всех активов Сургутнефтегаза.

Данный факт имеет несколько последствий.

Первое и самое приятное — средства размещены на долларовых депозитах, что приносит компании процентный доход. Со снижением процентных ставок эта статья доходов постепенно падает.

Второе — котировки Сургутнефтегаза в той или иной степени зависят от курса доллара.

В случае, когда рубль за отчетный период слабеет, валютная кубышка компании, если выражать ее в рублях, увеличивается.

Это серьезно влияет на фундаментальную стоимость всей компании, что уже выражается в изменении котировок акций.

У компании есть два типа акций — обычка и префы. Корреляция с рублем в большей степени наблюдается именно у SNGSP:

Рис. 6 Корреляция SNGSP (желтый график) и USDRUB (синяя линяя)

О причинах этого станет понятно при обсуждении дивидендов.

В связи с такой особенностью поведения акций инвесторы иногда рассматривают вложение в SNGSP, как инвестирование в квази-доллары, в защитный актив.

И третье — по стандартам отчетности курсовые разницы записываются в прибыли или убытки. То есть, если рубль за отчетный период ослаб на 10%, то валютная кубышка Сургута выросла на 10%. Это увеличение будет записано в прибыль, хоть реально в компанию денег больше не поступило.

Именно поэтому мы наблюдали такую высокую прибыль а 14,15 и 18 годах. Это не компания стала сверх эффективной. Это произошла девальвация рубля и переоценка кубышки.

Теперь давайте обратимся к последним финансовым результатам и посмотрим, как текущий кризис повлиял на эту удивительную компанию.

Финансы Сургутнефтегаза

Для нефтяной корпорации главным отчетом является РСБУ, поскольку дивиденды платятся именно по результатам бухгалтерской отчетности.

Данные по МСФО от компании можно найти только в отчетах за полный год, а результаты операционной деятельности Сургутнефтегаз не публикует в принципе.

И так, за 6 месяцев, закончившихся 30 июня компания заработала 493 млрд., то есть на 38% меньше, чем в прошлом году:

Рис. 7 Финансовые показатели компании по РСБУ за 2 квартал 2020 года

Операционная прибыль составила 57,7 млрд. Это все, что удалось выжать из нефтяного бизнеса в условиях низких цен на нефть

Процентный доход от вложений остался на том же уровне — 59,2 млрд., а вот существенная девальвация рубля позволила записать в прибыль 404,2 млрд. рублей

Таким образом, по итогам полугода чистая прибыль и выручка Сургутнефтегаз оказались практически на одном уровне.

Теперь, не отходя, так сказать, от кассы, давайте разбираться с дивидендами.

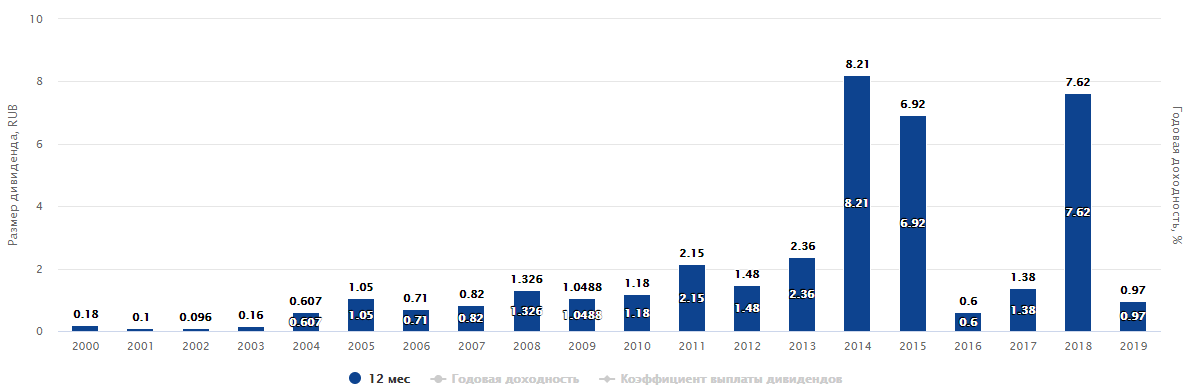

По обычной акции платят не более 0,65 рубля на акцию. Див. доходность получается крайне низкая, но зато выплаты крайне стабильны:

Рис. 8 Дивиденды на обыкновенные акции СНГ. В хорошие годы платят 0,65 рублей на акцию, в плохие по 0,6 рублей

При цене SNGS в 35,2 рубля инвестор получит свои законные 1,7% годовых в виде дивидендов.

С префами ситуация более интересная. Согласно уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям.

Проще говоря, по префам можно рассчитывать на выплату примерно в 7,1% от прибыли по РСБУ и на 0.60 руб. на акцию в случае убытков.

Давайте посмотрим на историю выплат. Высокие выплаты соответствуют огромным прибылям, которые компания получала благодаря валютной переоценке:

Рис. 9 Дивиденды на привилегированные акции СНГ

В текущем году ситуация складывается похожим образом. За пол года компания сгенерировала 436 млрд. прибыли, то есть выплаты составят 31 млрд. или 4,2 рубля на акцию.

Если мы предположим, что доллар не опуститься ниже 70, а цена на нефть останется в районе 40 долларов за баррель, то вполне можно ожидать около 5 рублей на акцию в виде дивидендов. А это див доходность в размере 13% годовых.

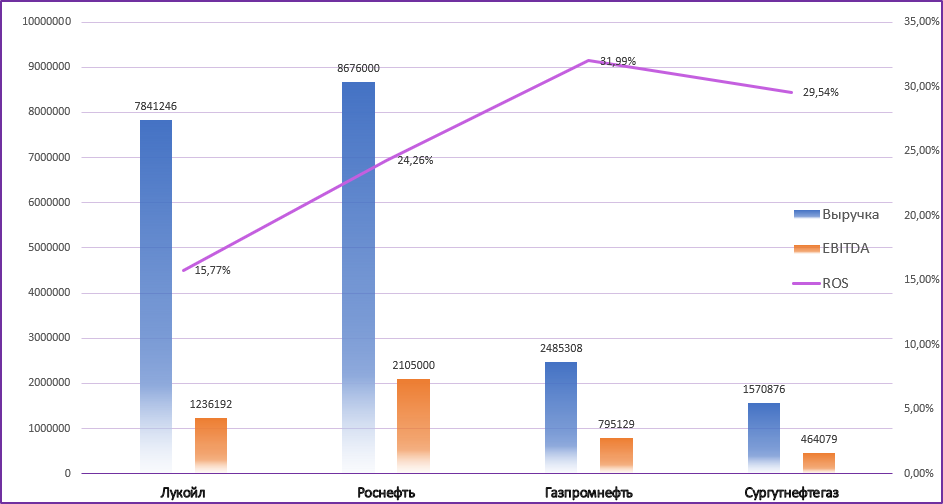

Далее давайте сравним Сургутнефтегаз с конкурентами. Для сравнения эффективности будем использовать EBITDA, поскольку, как мы уже знаем прибыль оторвана от операционной деятельности.

И по выручке и по EBITDA Сургут самый маленький и зарабатывает меньше остальных:

Рис. 10 Сравнение финансов и эффективности с конкурентами. ROS = EBITDA/ Выручка

Хоть компания и третья по нефтедобыче в России, но за счет того, что она не ведет трейдерской деятельности и почти не добывает газ, по выручке занимает лишь четвертую строчку.

По отношению EBITDA к выручке Сургут уступает лишь Газпром Нефти. То есть видим, что сам по себе нефтяной бизнес достаточно эффективен.

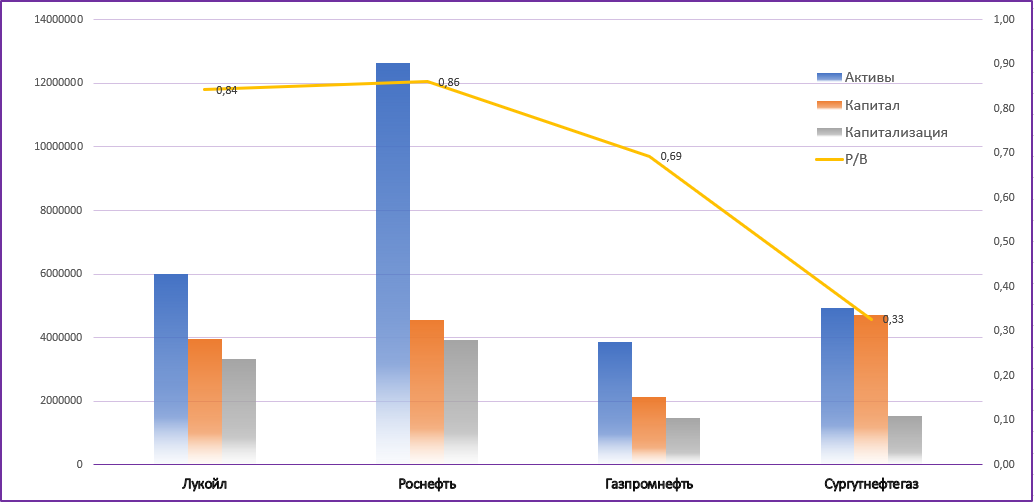

Сравнить активы и стоимость компании еще интересней. За счет гигантской долларовой подушки Сургутнефтегаз имеет самый большой капитал:

Рис. 11 Сравнение активов и капитала компаний. СНГ стоит невероятно дешево по сравнению с конкурентами

А за счет своей закрытости и низкой корпоративной культуры самую низкую капитализацию.

Капитализация составляет 1,5 трлн., в то время как одного лишь кэша на счетах почти 3,5 трлн.

Получается, если бы у вас была возможность купить всю компанию, вы бы отдали 1,5 трлн., а взамен получили бы 3,5 трлн. кэша, ну и еще буровые вышки, заводы и заправки на триллиончик.

Звучит, конечно, безумно, но так оно и есть. Сейчас рынок совершенно не берет в расчет долларовую подушку Сургутнефтегаза, однако это не значит, что ситуация не изменится.

Перспективы и риски

С точки зрения нефтяного бизнеса нам особо не о чем говорить. Сургут просто качает и продает нефть, и делает это стабильно и хорошо.

Никаких замашек на возобновляемую энергетику, никаких глобальных инвестиций. Просто бурим землю и качаем черное золото.

Если цены на нефть сова не улетят вниз, результаты за второе полугодие окажутся лучше, компания заработает больше денег, но вовсе не это волнует сейчас инвесторов.

Основная же идея инвестирования в нефтяную корпорацию заключается в другом. А точней этих идей даже две.

Первая — фиксинг двузначных дивидендов. Как мы уже выяснили, покупая SNGSP по итогам 2020 года можно заработать около 13% в виде дивидендов. Но это при условии, что рубль вдруг не захочет укрепиться, а нефть снова не укатиться в бездну.

Вторая — надежда на перемены. Пока компания отличается своей информационной закрытостью и непрозрачностью структуры акционерного капитала, мало, кто готов покупать ее акции.

Если же менеджмент решит пойти на встречу миноритариям — начнет публиковать пресс-релизы и отчеты, увеличит payout ratio, то есть изменит див. политику или наконец распечатает кубышку и направит ее на какие-то проекты, то это может в корне изменить ситуацию.

Любая даже минимальная позитивная подвижка в корпоративной культуре станет драйвером роста котировок. В общем то, именно на этих ожиданиях обыкновенные акции Сургутнефтегаза так росли в конце 2019 года. Пока эти ожидания не оправдались.

Однако там, где перспективы, там и риски.

Все-таки мы не можем знать, какой будет курс рубля на конец года, и что в итоге решит менеджмент.

Может все эти слухи об увеличении прозрачности и распечатывании кубышки так и не оправдаются, тогда миноритарии вновь окажутся у разбитого корыта.

Подведем итоги

Сургутнефтегаз уникальная компания не только для российского рынка, но и для всего мира

Нефтяной бизнес достаточно эффективный. По объемам добычи среди российских компаний СНГ находится на третьем месте, а по выручке на четвертом

Однако за счет огромной валютной подушки и сверх закрытости компании смотреть только на нефтяной бизнес при оценке корпорации было бы неверно.

Префы Сургутнефтегаза достаточно сильно коррелируют с долларом и для многих инвесторов служат защитным от девальвации активом, который еще и приплачивает дивиденды.

Обыкновенные акции становятся всем интересны, как только появляются слухи об изменении корпоративной культуры и увеличении дивидендов, и у SNGS есть явный потенциал к двукратному росту, если все-таки слухи перестанут быть просто слухами.

Об этом свидетельствует очень низкое соотношение P/B компании, в то время как у конкурентов с более открытым менеджментом это значение в 2 и даже 3 раза больше.

Как нам кажется, интересной идеей выглядит покупка SNGSP по текущим значениям. Это позволит зафиксировать возможный высокий дивиденд, а также получить выгоду в случае позитивных изменений в информационной политике или инвестиционной стратегии компании.

Источник https://uralpolit.ru/article/hmao/10-04-2020/196909

Источник https://investfuture.ru/articles/id/aktsii-surgutneftegaza-stoit-li-investirovat

Источник

Источник

Другие новости

Идеальный маникюр. Новые возможности с магазином Nail Goods

Гель-лаки Nailor — это не просто краски для ногтей. Это инструмент, который позволяет мастерам маникюра воплотить свои самые смелые идеи...

Программа Lucky Patcher для Андроид устройств

Lucky Patcher - это приложение для устройств на операционной системе Android, которое позволяет пользователю изменять, удалить или модифицировать различные аспекты...

Как помощь призывнику, если его призывают, а он не годен

Если призывник не годен к армии по медицинским причинам или по иным причинам, то ему не нужно проходить военную службу....

Участвуем в торгах: виды закупок, площадки, обеспечение заявок и настройка рабочего места

Участвуем в торгах: виды закупок, площадки, обеспечение заявок и настройка рабочего места Электронные торги — способ закупки , при помощи...

Как искать тендеры и участвовать в закупках компаний группы Газпрома и какие документы для этого нужны?

Как искать тендеры и участвовать в закупках компаний группы Газпрома и какие документы для этого нужны? Закон 223-ФЗ устанавливает общие...

Пришел, увидел, победил, или Как участвовать в тендерах

Пришел, увидел, победил, или Как участвовать в тендерах Многие предприниматели (да и обыватели) неоднократно слышали о том, что заключать самые...