Как получить банковскую гарантию

Содержание статьи

Как получить банковскую гарантию

Обучение по 44-ФЗ Обучение для госзаказчиков Обучение для поставщиков Повышение квалификации Профпереподготовка Обучение контрактных управляющих Обучение по 223-ФЗ Обучение для заказчиков Обучение для поставщиков Повышение квалификации Профпереподготовка

Обучение по 44-ФЗ Обучение для госзаказчиков Обучение для поставщиков Повышение квалификации Профпереподготовка Обучение контрактных управляющих Обучение по 223-ФЗ Обучение для заказчиков Обучение для поставщиков Повышение квалификации Профпереподготовка

Антикризисное предложение до 22 сентября

Как получить банковскую гарантию: 3 способа + инструкция

При обнаружении несоответствий в этой статье оставьте оставьте заявку и получите скидку 30% на любой курс по госзакупкам

Из этой статьи вы узнаете:

- Что такое банковская гарантия

- Какие виды гарантий различают

- Как получить банковскую гарантию

- Какие документы необходимо подготовить

- Во сколько обойдется банковская гарантия

Чтобы участвовать в тендерах на исполнение госзаказов и заключать крупные сделки, которые улучшат репутацию предприятия, любая коммерческая организация должна соблюсти установленные законом требования, в числе которых предоставить финансовое обеспечение выполнения контракта. Удобнее всего предоставлять его в форме банковской гарантии, но тут у многих фирм, особенно молодых, возникают проблемы. Однако это не повод отказываться от такой возможности! Представляем вам обзорный материал о том, как получить банковскую гарантию.

Что такое банковская гарантия и какие ее виды различают

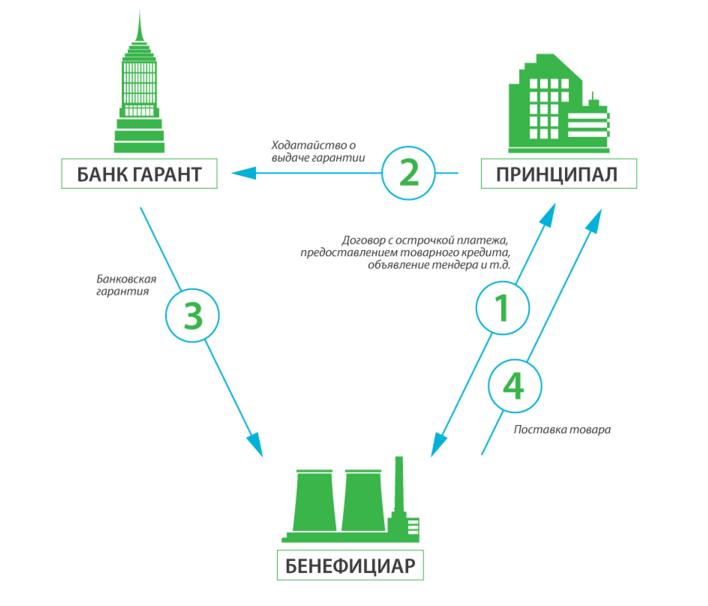

Банковской гарантией называется заключаемое в письменном виде обязательство кредитно-финансовой организации, выступающей гарантом выплатить бенефициару (заказчику), который является кредитором принципала (подрядчика), фиксированную сумму денег на определённых условиях, как только бенефициар письменно потребует её выдачи.

На сегодняшний день предприятия могут получать банковские гарантии различных типов. Все доступные гарантии можно условно разделить на несколько групп по таким признакам, как:

- Назначение: гарантии даются на платёж, исполнение, возврат аванса, коносамент, а также бывают тендерными и таможенными.

- Обеспечение: банковская гарантия может быть как покрытой, так и не покрытой.

- Условия выполнения платежа: гарантии бывают условными и безусловными.

- Возможность отзыва: безотзывные и отзывные банковские гарантии.

Банковская гарантия платежа – это обеспечение оплаты оказанных услуг, поставленной продукции или произведённых заказчиком работ в срок и в полном объёме. Если поставка товара совершилась, услуга оказана, но покупатель их не оплатил в срок, бенефициар (поставщик) вправе письменно обратиться к гаранту, роль которого играет банк, с соответствующим заявлением. Гарант обязан его удовлетворить – выплатить бенефициару всю гарантированную сумму.

Если речь идёт о гарантиях исполнения, то они предназначены, чтобы компенсировать бенефициару (которым в данном случае является покупатель) убытки из-за ненадлежащего исполнения контрактных обязательств поставщиком. Этот тип гарантии используют в тех случаях, когда хотят уверить заказчика в том, что выполнят свои обязательства на должном уровне, а также его применяют победители торгов, обязанные предоставлять обеспечение исполнения контрактов.

Тендерная гарантия – по сути, та же гарантия исполнения, но применяемая в более узком контексте — исключительно в тендерных торгах.

Получив таможенную банковскую гарантию, компании, участвующие в торговых операциях, оптимизируют своё взаимодействие с таможенными органами, она позволяет получить отсрочку по выплате таможенных платежей и сборов.

Гарантии коносамента необходима, чтобы обеспечить обязательства перевозчика груза, если партия продукции передаётся без специального документа, подтверждающего права на неё (коносамента).

Коносамент является стандартным документом, который грузоперевозчик получает от отправителя после того, как груз принят к перевозке. Он широко используется в международных грузоперевозках и выполняет целый ряд функций: даёт держателю право распоряжаться грузом, удостоверяет приём груза и заключение договора, играет роль товарораспределительного документа.

Покрытыми называются те банковские гарантии, которые можно получить, внеся денежные средства за счёт покрытия.

Непокрытые банковские гарантии не требуют, чтобы принципал вносил собственные деньги: ему достаточно предоставить в залог своё имущество – депозит, транспортные средства, недвижимость.

Если банковская гарантия выплачивается по письменному требованию бенефициара только тогда, когда он выполнит свои гарантийные обязательства (и документально подтвердит это счетами, накладными, актами выполненных работ и т. п.), то она называется условной.

Если бенефициар не обязан выполнять какие-либо условия и предоставлять соответствующие документы, то это безусловная банковская гарантия.

Банковская гарантия, которую получает бенефициар, может быть аннулирована или изменена гарантом в любой момент по поручению принципала, причём банк даже не обязан информировать об этом бенефициара. Это отзывная гарантия. Однако, потребовав выплаты установленной суммы, бенефициар блокирует банку возможность отзыва банковской гарантии.

Также есть безотзывные гарантии, изменение и аннулирование которых в одностороннем – без согласования с бенефициаром – порядке не допускается.

Субъекты банковской гарантии

Если вашей организации необходимо получить банковскую гарантию для участия в тендере или для других целей, в этой сделке будут участвовать три субъекта:

- Принципал выступает исполнителем по заключённому договору (поставок, оказания услуг, проведения работ) и заёмщиком по отношению к кредитной организации.

- Гарант — это сторона, принимающая на себя обязанность выплатить заказчику неустойку за исполнителя. Подготовкой всех документов, требуемых для того, чтобы получить банковскую гарантию, занимается сам гарант.

- Бенефициар — это компания, заказывающая продукцию, услуги или работы у принципала. Она заключает с ним договор и обязуется выплатить гонорар по факту исполнения всех контрактных обязательств.

Изначально, когда банковская гарантия как разновидность кредитования только появилась на рынке финансовых услуг, её выдавали только финансовые учреждения. Сегодня у предприятий больше возможностей получить банковскую гарантию, так как её выдают также и страховые компании.

Пошаговая инструкция, как получить банковскую гарантию

Чтобы получить банковскую гарантию, необходимо проделать следующую последовательность шагов:

Шаг 1. Выбираем кредитную организацию, которая станет гарантом.

По законам РФ, далеко не все банки вправе оказывать подобные услуги. На сайте Минфина содержится полный список организаций, имеющих право выдавать банковские гарантии. Но, конечно, обращаться в первый попавший банк на основании того, что он есть в списке, нецелесообразно. Чтобы выбрать самый выгодный вариант, выполните следующие действия:

- Обратитесь в свой банк, если он включён в список Минфина. Возможно, оформить банковскую гарантию удастся прямо там.

- Изучите условия выдачи гарантий у разных банков, с которыми сотрудничают другие участники торгов.

- Воспользуйтесь услугами брокерской фирмы.

- Ознакомьтесь с реестром кредитных учреждений на сайте госзакупок.

Шаг 2. Выбираем вариант оформления банковской гарантии.

Банки и страховые компании, оказывающие услуги по обеспечению госконтрактов, предоставляют банковские гарантии в трёх стандартных вариантах:

- Классическое рассмотрение. Используется для крупных – дороже 20 млн рублей – контрактов и для тех сделок, где необходимо установить максимальный лимит на выдачу банковской гарантии. Банк изучает и анализирует финансовое положение компании-заявителя и затем устанавливает на период в один год фиксированную сумму обеспечения.

- Ускоренное рассмотрение. Банки, желающие привлечь фирмы-победители тендеров, разрабатывают специальные оперативные программы оформления гарантий. Особенности таких программ – чёткое выполнение заявителем всех условий и упрощённый перечень документов. Благодаря этому заявки рассматриваются быстрее, и вся процедура получения банковской гарантии укладывается в пятидневный срок. Но по такой схеме можно получить относительно небольшие – до 15 млн рублей – суммы гарантий.

- Банковская гарантия в электронном виде. Эта схема не предполагает сбора пакета документов в бумажном виде, что ощутимо экономит время участнику тендера. Главное, заверить все эти документы электронной подписью. Сама банковская гарантия будет выдана также с электронной подписью и в электронном виде, и займёт это до четырёх рабочих дней, не больше. Однако сумма гарантии в данном случае тоже ограничена: электронная банковская гарантия не может превышать 3-4 млн рублей (а если таких гарантий выдаётся несколько, то их общая сумма ограничена 10 млн рублей).

Шаг 3. Изучаем остальные условия.

Банк может выставить дополнительные условия, которые заявитель обязан будет выполнить. Их, конечно, тоже необходимо учесть заранее, получая банковскую гарантию.

Вот самые распространённые требования:

- Открыть счёт и проводить деньги по нему. Это частое требование для сделок с суммой гарантии порядка 10-15 млн рублей.

- Использовать залоги и депозиты. Сейчас многие банки отказываются от данного требования, но оно может быть применено для участника тендера, чьи финансовые показатели не дотягивают до размера гарантии.

- Поручительство. Это требование выдвигается во многих случаях, особенно при отсутствии депозитов и залогов.

Банковская гарантия оформляется в два этапа:

- Во-первых, банк проверяет всю предоставленную документацию и затем анализирует потенциал компании на предмет её способности выполнить обязательства по контракту. Затем кредитная организация решает, каким способом будет оформлена гарантия, и какое вознаграждение за это должен уплатить клиент. Всё это занимает около часа.

- Во-вторых, банк проводит тщательный анализ пакета документов, чтобы оценить финансовое положение фирмы-заявителя. Этот процесс длится 3-5 рабочих дней, по истечении которых банк объявляет о своём решении по поводу гарантии.

Шаг 4. Если банковская гарантия получена, забираем из банка весь пакет документов по ней:

- Подписанный договор о предоставлении банком гарантии в одном экземпляре.

- Саму банковскую гарантию в оригинальном виде.

- Выписку из реестра банковских гарантий.

Шаг 5. Убеждаемся, что полученная гарантия отвечает требованиям, зафиксированным в статье 45 44-ФЗ.

Как выбрать банк для получения банковской гарантии

На сайте Министерства финансов РФ можно ознакомиться с полным списком всех банковских учреждений, имеющих право выдавать банковские гарантии для обеспечения исполнения контрактов и обеспечения заявок. Данные для этого реестра поставляет Центробанк РФ, и они постоянно обновляются (около пяти раз в месяц). Все присутствующие в списке банки соответствуют условиям, прописанным в частях 1 и 1.1 статьи 45 44-ФЗ.

Федеральный закон № 44, регламентирующий государственные закупки по контрактной системе, предъявляет весьма строгие требования к банкам. Поэтому их количество неуклонно сокращается. В недавнем времени их было свыше 300, а на сегодняшний момент осталось только 203. Поэтому компаниям, участвующим в тендерах и желающим получить банковскую гарантию, приходится постоянно отслеживать изменения в этом реестре: какие-то фигуранты из него исключаются, какие-то появляются вновь.

Основную массу кредитных организаций, входящих в реестр Минфина, составляют наиболее крупные банки РФ. Региональные банки тоже обязательно присутствуют.

Членства в списке Министерства финансов ещё недостаточно, чтобы выбрать банк для получения банковской гарантии. У каждой кредитной организации свои условия выдачи гарантий и собственные требования к принципалам. Кроме того, далеко не все банки выдают гарантии для сферы госзакупок: то, что у них есть такое право, ещё не означает, что они им воспользуются. Поэтому, если ваша фирма будет участвовать в тендере, о выборе банка необходимо позаботиться заранее, этот процесс может занять много времени, как и выяснение условий в каждом интересующем банке.

Поэтому присутствие финансовой организации в реестре Минфина – недостаточное условие, чтобы направлять заявку на оформление банковской гарантии. Вот остальные важные факторы, которые следует учесть при поиске самых выгодных вариантов:

- условия выдачи банковской гарантии;

- её срок и сумма;

- процентная ставка;

- срок погашения гарантии;

- обеспечение при выдаче.

Условия выдачи банковской гарантии включают величину вознаграждения банку за оказание данной услуги. Она не бесплатна. Комиссия за оформление банковской гарантии – это фиксированный процент, определяющийся гарантийной суммой, сроками предоставления гарантии, внутренними правилами банка. Средняя величина комиссии варьируется, причём наличие залога на неё тоже влияет.

Сумма банковской гарантии большинством банков устанавливается в зависимости от финансовой стабильности заявителя. Очевидно, что для каждой компании, участвующей в торгах, эта величина будет разной. Кроме того, у всех банков есть верхний предел по совокупному объёму всех выдаваемых гарантий. Законом РФ кредитной организации разрешается выдавать гарантий не более чем на 25 % от собственного капитала.

Процентная ставка тоже имеет значение. Любое предприятие может попасть в неприятную ситуацию и оказаться неспособным исполнить свои контрактные обязательства должным образом и в срок. Если это произошло, то гарант – банк – перечисляет гарантийную сумму заказчику, и процентная ставка может составлять от 10 до 30 % – весьма ощутимая разница.

Срок возврата гарантии, как правило, составляет один год. Это отрезок времени с момента уплаты суммы по гарантии, в течение которого владелец гарантии обязан её погасить – вернуть все средства банку, включая проценты.

Обеспечение при выдаче банковской гарантии – это залог. К нему кредитные организации относятся весьма придирчиво. Лишь в редких случаях допускается комбинированный залог, обычно же банковскую гарантию можно получить только в залог недвижимости.

Требуемые документы для получения банковской гарантии

Чтобы получить банковскую гарантию, компания-заявитель обязана предоставить банку пакет требуемых им документов. После этого заявка проходит рассмотрение, которое складывается из двух этапов. При первичном, или предварительном, анализе банк обращает внимание на:

- Общие сведения о предприятии, URL его сайта.

- Выписку из ЕГРЮЛ, датированную 30-ю днями до момента подачи заявки.

- Бухгалтерскую отчетность (по формам 1 и 2) за каждый квартал последнего год (фирмы, работающие по УСН, предоставляют декларацию за этот год).

- Номер тендера в реестре (либо ссылка на него).

Ко второму этапу компания-заявитель должна предоставить основную часть пакета документов:

Юридические:

- Паспорта владельцев бизнеса и руководителя.

- Свидетельство о государственной регистрации предприятия.

- Устав.

- Свидетельство о регистрации в налоговом органе (ОГРН, ИНН).

- Справки из налоговой инспекции: отсутствие долгов, открытые счета.

- Свидетельство о внесении изменений в ЕГРЮЛ.

- Перечень участников (либо выписку из реестра акционеров).

- Документы, удостоверяющие полномочия генерального директора.

Бухгалтерские:

- Отчётность.

- Для компаний, работающих по ОСНО, баланс по форме 1 и отчёт о финансовых результатах по форме 2.

- Для ИП и фирм, работающих по УСН, выписку из книги учёта расходов и доходов, налоговую декларацию за последний завершившийся год.

- ИП, применяющие ОСНО, предоставляют налоговую декларацию 3-НДФЛ.

Касающиеся тендера:

- Документацию по госконтракту (его проект, ссылка на тендер и т. п.).

О фирме:

- Общую информацию о предприятии (форма произвольная).

- Сведения, которые могут оказать влияние на решение гаранта (опыт исполнения похожих контрактов, опыт работы и т. д.).

Здесь перечислены только документы, запрашиваемые банками чаще всего. Список не является исчерпывающим, точный перечень необходимо узнавать в том банке, куда вы направляете заявку, чтобы получить банковскую гарантию.

3 правила получения банковской гарантии в кратчайшие сроки

-

Обращаясь в банк напрямую, вы рискуете упустить все сроки.

Для банков гораздо более выгодно и удобно иметь дело с агентами и платить проценты с каждой оформленной гарантии, чем содержать большой штат работников, обслуживающих клиентов оффлайн. При личном обращении в банк от вас потребуют огромное количество документов о вашей компании (это особенно актуально для отделений банков в небольших городах). Кроме того, возможно, что в этом отделении ещё никогда не оформляли банковскую гарантию, и ваша станет первой.

Если вам повезет, то заветную гарантию вы получите в самый последний день и отделаетесь стрессом и потрёпанными нервами. Однако куда более вероятно, что из-за банка вы не сможете уложиться в сроки, и ваша фирма окажется в реестре недобросовестных поставщиков.

В счёте должны стоять только реквизиты кредитной организации. И если это не банк, то либо вы нарвались на брокера-мошенника, который исчезнет сразу же, как только получит оплату, либо оплата будет идти сравнительно долго. Как бы то ни было, вам не удастся получить банковскую гарантию, зато место в реестре недобросовестных поставщиков вашей компании обеспечено.

Серьёзные брокерские фирмы, как правило, используют методики банков, чтобы подобрать именно тот банк, который одобрит заявку на выдачу гарантии. Без брокера вы не сможете это сделать, поскольку такие методики являются закрытой информацией, доступной исключительно партнёрам.

Поэтому наиболее безопасный и выгодный способ получить банковскую гарантию – оформлять её в электронном виде.

Как получить банковскую гарантию молодой фирме

Участвовать в государственных тендерах выгодно и престижно. Но для этого нужно обязательно предоставлять обеспечение контракта, которое может стоить от 30 % до 100 % от всей суммы договора. У молодых компаний не всегда есть возможность исключить из оборота такой объём средств. Есть выход — получить банковскую гарантию для обеспечения контракта (если компания соответствует требованиям, выдвигаемым банком).

Главными среди этих требований, предъявляемых кредитными организациями к заявителям, являются:

- Дата регистрации предприятия: не позднее полугода до момента подачи заявки на банковскую гарантию.

- Наличие задолженностей: их у компании не должно быть вообще, а если они всё ж имеются, то для них должны быть серьёзные причины.

- Собственность: с большой вероятностью, она будет истребована банком в качестве залога.

И если с первыми пунктами – проработать как минимум полгода и не накопить за это время долгов – вполне реально справиться, то вот последнее требование – иметь достаточно активов, чтобы использовать их в качестве залогового имущества – часто становится камнем преткновения для начинающей фирмы. И ей приходится отказываться от участия в торгах из-за того, что банки не дают гарантию.

На сегодняшний день есть альтернативный способ получить банковскую гарантию без залога. Стоимость такой банковской гарантии может оказаться шокирующей. Однако не стоит опускать руки. Хлопоты по поиску банка, готового предоставить гарантию на оптимальных условиях, и оформлению документов может взять на себя брокерская фирма, обладающая всеми необходимыми связями с банками.

Сколько стоит банковская гарантия

Если вам необходимо получить банковскую гарантию для обеспечения контракта или иных целей, вас непременно будет интересовать вопрос, а сколько это стоит. Процедура выдачи гарантии аналогична получению кредита, и её стоимость подчиняется колебаниям уровней спроса и предложения и существенно различается от одной кредитной организации к другой. Как известно, предложение порождается именно спросом – нуждами потенциальных клиентов.

Итоговая цена банковской гарантии определяется несколькими основными факторами.

Во-первых, размером гарантийной суммы денег.

Во-вторых, сроком действия гарантии и её предметом.

В-третьих, отсутствием или наличием залога или обеспечения. Если его нет, банковская гарантия обойдётся дороже. Сегодня комиссия на выдачу таких гарантий варьируется от 1 до 10 %, но, как правило, составляет 3-5 %. Ниже представлен пример вычисления финальной стоимости гарантии, обеспечивающей выполнение контакта.

Представим, что один из участников тендера на ремонт детсада получил контракт. Для данного объекта НМЦК будет равна 30 млн рублей. В документации прописана величина обеспечения, составляющая 30 % от НМЦК. Получается 9 млн рублей. Ремонтные работы должны быть закончены в годовой срок (за 12 месяцев). Процентная ставка для желающих получить банковскую гарантию для участия пусть будет равной 3 %.

Посчитаем, сколько же будет стоить подрядчику банковская гарантия:

30 млн х 30 % х 3 % х 1 = 270 тысяч рублей.

То есть, чтобы получить заказ на общую стоимость 30 млн рублей, компания-победитель обязана приобрести гарантию на 270 тысяч рублей. Это намного более выгодное решение, чем выплачивать заказчику обеспечение из собственных средств, на целый год изъяв их из оборота.

Источник https://cett.biz/poleznaya-informaciya/statii/kak-poluchit-bankovskuyu-garantiyu/

Источник

Источник

Источник

Другие новости

Идеальный маникюр. Новые возможности с магазином Nail Goods

Гель-лаки Nailor — это не просто краски для ногтей. Это инструмент, который позволяет мастерам маникюра воплотить свои самые смелые идеи...

Программа Lucky Patcher для Андроид устройств

Lucky Patcher - это приложение для устройств на операционной системе Android, которое позволяет пользователю изменять, удалить или модифицировать различные аспекты...

Как помощь призывнику, если его призывают, а он не годен

Если призывник не годен к армии по медицинским причинам или по иным причинам, то ему не нужно проходить военную службу....

Участвуем в торгах: виды закупок, площадки, обеспечение заявок и настройка рабочего места

Участвуем в торгах: виды закупок, площадки, обеспечение заявок и настройка рабочего места Электронные торги — способ закупки , при помощи...

Как искать тендеры и участвовать в закупках компаний группы Газпрома и какие документы для этого нужны?

Как искать тендеры и участвовать в закупках компаний группы Газпрома и какие документы для этого нужны? Закон 223-ФЗ устанавливает общие...

Пришел, увидел, победил, или Как участвовать в тендерах

Пришел, увидел, победил, или Как участвовать в тендерах Многие предприниматели (да и обыватели) неоднократно слышали о том, что заключать самые...