Что такое тотал в ставках на футбол, стратегии на больше/меньше, как ставить, расчёт

Содержание статьи

Что такое тотал в ставках на футбол, стратегии на больше/меньше, как ставить, расчёт

Что такое тотал в ставках на футбол, знает любой клиент БК. Но игра на этом рынке обычно ведёт к убыткам. В этой статье мы разберём виды тотала, примеры расчёта и стратегии ставок на больше/меньше.

Эта статья вышла благодаря Академии ставок «Чемпионата» и ФОНБЕТ. Изучайте ставки на спорт, сдавайте тесты, зарабатывайте опыт и победите в таблице лидеров. Обгоните главного редактора!

Что такое тотал в ставках на футбол и другие виды спорта

Тотал — количество условных единиц: голов, шайб, очков, угловых и так далее.

В линии букмекера тотал обозначают буквами «Т» и «Б» — больше или «М» — меньше.

Ставку на тотал можно сделать на весь матч или на другой игровой отрезок: тайм, период, четверть и так далее.

Виды ставок на футбольный тотал

Есть три вида тоталов в линии букмекерской конторы:

- обычный,

- азиатский,

- трёхпутевой.

Обычный тотал

Обычный тотал записывают целым числом или половинчатой дробью. Например, ТБ 1 или ТМ 1.5.

При ставке на половинчатый тотал есть два исхода — выигрыш и проигрыш ставки. При пари на целочисленный тотал добавляется вариант с возвратом. Когда количество условных единиц совпало с выбранным значением.

Азиатский тотал

Азиатский тотал помечают в линии с помощью десятичной дроби со значением 25 или 75 после точки. Например, ТБ 0.75, ТМ 1.75 и т.п.

При ставке на азиатский тотал сумма пари делится пополам между двумя соседними обычными тоталами. Например, 1000 рублей на ТБ 0.75 — это 500 рублей на ТБ 1 и 500 рублей на ТБ 0.5.

Трёхпутевой тотал

Трёхпутевой тотал — ставка на точный тотал. В линии букмекерской конторы его также обозначают, как 3way и рассчитывают без возврата.

Например, ставка на трёхпутевой тотал голов равно 2 зайдёт, если во встрече забьют пару мячей.

Стратегии ставок на трёхпутевой тотал:

Примеры ставок на тотал больше или меньше в футболе

Рассмотрим пять примеров расчёта ставок на разные виды тотала по 1000 рублей каждая.

- ТБ 1.5 в матче «Ливерпуль» — «Манчестер Юнайтед» за коэффициент 1.40. Если сумма голов обеих команд составит два мяча или более, вы получите 1400 рублей: 1000 х 1.40.

- ТМ 2 во встрече «Барселона» — «Валенсия» за 3.45. Если в поединке не будет голов или забьют всего один мяч, выплата составит 3450 рублей: 1000 х 3.45. Если матч закончится со счётом 2:0, 1:1 или 0:2, по ставке будет возврат. Если в матче будет забито три и более мяча, пари проиграет.

- ТБ 2.75 в матче «Бавария» — «Хоффенхайм» за 1.80. Ставка делится на две половины: 500 рублей на ТБ 2.5 и 500 рублей на ТБ3. Если в игре будет забито три мяча, по ТБ 2.5 выплата составит 900 рублей: 500 х 1.80, а по ТБ 3 вернутся 500 рублей. Всего вы получите 1400 рублей: 900 + 500. Если во встрече забьют четыре мяча и более, сыграют обе ставки. Выплата составит 1800 рублей: 1000 х 1.80.

- Трёхпутевой тотал равно 2 в матче «Интер» — «Ювентус» за 3.20. Ставка выиграет, если в матче будет забито ровно два мяча. Выплата составит 3200 рублей: 1000 х 3.20.

- Трёхпутевой тотал меньше 3 в матче «Зенит» — «Локомотив» за коэффициент 1.90. Если в игре забьют два мяча или меньше, вы получите 1900 рублей: 1000 х 1.90. При трёх голах и более ставка не зайдёт.

Другие виды ставок на тотал

- Индивидуальный тотал.

- Комбинированные ставки с учётом тотала. Например, исход матча + тотал, обе забьют + тотал и так далее. Ставка пройдёт, если сыграют все выборы.

- Тотал времени голов — пари на сумму минут, когда были забиты все голы в основное время.

Ставка на чёт тотала:

Что такое ставка на индивидуальный тотал

Ставка на индивидуальный тотал — пари на тотал отдельного спортсмена или команды.

ИТБ1 и ИТМ1 — индивидуальный тотал первой команды или спортсмена на больше или меньше.

Стратегия ставок на тотал больше

Ставьте на ТБ 2.5 в футбольном матче по критериям:

- Больше 60% матчей одной из команд завершается с тремя и более забитыми мячами.

- Букмекеры дают на ТБ 2.5 коэффициент от 1.40.

- Гостевая команда пропускает в среднем более двух голов за матч.

Стратегия ставок на тотал меньше

Ставьте на ТМ 2.5 в футболе в следующих случаях.

- За последние пять игр команды суммарно пропустили меньше 10 голов.

- Средняя результативность соперников в нынешнем сезоне составляет меньше 1,5 гола за игру.

- Плохие погодные условия: дождь, снег.

- Коэффициенты на победу каждой команды превышают 2.40.

- Встречу пропустят лучшие бомбардиры обоих коллективов.

Эта статья вышла благодаря Академии ставок «Чемпионата» и ФОНБЕТ. Изучайте ставки на спорт, сдавайте тесты, зарабатывайте опыт и победите в таблице лидеров. Обгоните главного редактора!

Стратегия "Всё или Ничего" на Форексе

Цель данной статьи — создание максимально простой торговой стратегии, реализующей игровой принцип «Всё или Ничего». То есть пример создания советника реализующего лотерею на Форексе. Задача лотерейного советника — увеличение начального депозита в несколько раз с максимально возможной вероятностью. Прибыльность, то есть увеличение депозита в среднем, не требуется от лотерейного советника. В отличие от обычной лотереи, которая разыгрывается путём продажи тысяч билетиков, лотерейный советник разыгрывает лотерею на Форексе, используя Форекс как источник денег в случае выигрыша.

Введение

Задачи торговли на рынке Форекс можно разделить на три большие группы: «Заработать», «Сохранить» и «Приумножить». Рассмотрим каждую группу в отдельности.

«ЗАРАБОТАТЬ». Это стандартная задача на рынке Форекс. Звучит она так: «У меня есть капитал, и я хочу его увеличить, торгуя на рынке. Дайте мне советника, который из 100 рублей через сутки сделает гарантированно 101 рубль». В задачах этого типа требуется гарантированное увеличение в среднем капитала. Задачу «заработать» решает громадное количество конкурентов. Они прекрасно технически и информационно вооружены. Поэтому эта задача очень сложна, хоть и не безнадежна. Исследования показывают, что валютные курсы отличаются от чисто случайных. Поиск своей торговой стратегии похож на поиск золота во времена золотой лихорадки.

«СОХРАНИТЬ». Звучит она так: «У меня есть 1000 рублей. Я хочу потратить их в отпуске в следующем году. Если я положу их в банк(у), то потеряю на инфляции где-то процентов 10. Дайте мне советника, который сохранит мои деньги. Я не хочу ни зарабатывать, ни терять деньги». По сути, в этой задаче требуется обменять рубли на валюту и обратно валюту на рубли в подходящие моменты времени. В задачах типа «сохранить» требуется гарантированное сохранение в среднем капитала. «Сохранением» капитала занимается подавляющее большинство наших сограждан. Об этом говорят большое количество уличных обменных валютных пунктов и мультивалютные вклады в банках. Задача «сохранить» не является математически сложной. Даже если выбирать моменты входа-выхода на рынок случайно, то в среднем отыграть инфляцию рубля вполне удается.

«ПРИУМНОЖИТЬ». Задачи этого типа формулируются так: «Лотерея. У меня есть 100 рублей. Чтобы купить машину мне надо еще миллион рублей. Дайте мне советника, который делает из 100 рублей один миллион. Я понимаю, что в среднем я теряю деньги. Вероятность выиграть миллион меньше чем сто/миллион. Но меня это устраивает».

Менее агрессивная формулировка такая: «У меня есть 1000 рублей. А для организации праздника надо 10 000 рублей. Дайте мне советника который из 1000 делает 10 000 рублей. Я понимаю, что я потеряю 1000 рублей с вероятностью чуть больше чем 0.9, но зато у меня будет праздник с вероятностью чуть меньше 0.1.»

Еще одна востребованная задача: «На моем электронном кошельке осталось несколько центов (рублей). На них ничего не купить и не вывести в наличные. Дайте мне советника, который пусть и с небольшой вероятностью превратит их в значимую сумму».

В задачах этого типа капитал в среднем гарантировано теряется. Но это всех устраивает. Вероятность выигрыша лотереи, разумеется, должна быть максимально возможной. Этой задачей на рынке Форекс мало кто занимается осознанно. Тем не менее, судя по количеству лотерейных билетиков в различных кассах, эта задача в обществе востребована. Математически задача «приумножить» давно решена. Воплощением в MQL5 советника этого типа мы и займемся в этой статье.

В приведенную нами классификацию не входят задачи типа «Азартная игра – хочу адреналина!», «Красивая интеллектуальная игрушка – хочу поиграть на досуге» и многие другие вкусные задачи.

Итак, постановка задачи: требуется реализовать лотерею на рынке Форекс. То есть увеличить капитал в несколько раз с какой-то вероятностью или разориться. Увеличивать капитал в среднем не требуется. Вероятность выигрыша должна быть по возможности максимальна. Форекс нужен как источник денег в случае выигрыша. Форекс тут также используется как всеми видимый генератор случайных чисел.

1. Идея алгоритма

Предлагается следующий тривиальный алгоритм для решения задачи.

- Входим в рынок в случайном направлении;

- Ждем заданное время Т;

- Выходим из рынка;

- Проверяем состояние счета. Если выиграли лотерею или разорились, то заканчиваем торговлю, иначе переходим снова к пункту 1.

Этот алгоритм исходит из того, что валютный курс есть курс монетки, то есть валютный курс представляет собой чисто случайное блуждание (см. статью Курс Монетки и основанный на нем Индикатор Трендовости). Эта модель рынка заведомо неверна, но для создания лотереи ее хватит. Конечно, более адекватные модели рынка дадут более эффективный алгоритм.

До написания советника на языке программирования MQL5 алгоритм необходимо детализировать. При детализации необходимо решить следующие вопросы:

- Размер кредитного плеча;

- Размер ставки;

- Тейк профиты и стоп лоссы;

- Время ожидания Т;

- Выбор валютной пары.

2. Ставка и кредитное плечо

Так как мы угадываем с вероятностью 50 на 50 и нам необходимо платить спрэды, то количество сделок должно быть как можно меньше. На каждом трейде мы теряем один спрэд. Поэтому и размер кредитного плеча, и размер ставки должны быть максимальны, чтобы за минимальное количество трейдов получить результат (разориться или выиграть лотерею).

Обычно, максимальный объем сделки по одной валютной паре ограничен брокером. Это ограничивает размер выигрыша и минимальные сроки проведения лотереи.

Рассчитаем, на какое время растянется розыгрыш лотереи. Допустим, максимальный объем сделки 5 лотов. Это значит, что в торговле у нас находится 500 000 долларов. При «достаточно удачной» торговле в день мы можем выиграть 500 000*0.02=10000 долларов.

Коэффициент 0.02 имеет размерность «долларов прибыли с доллара капитала в день». Этот коэффициент является экспериментальной константой для рынка Форекс. Он не зависит от таймфрейма, на котором торгуем (без учета спрэдов и свопов), и от валютной пары. Его можно измерить, исходя из относительного среднего размера бара и зная теорему о пьяном матросе (см. ниже индикатор максимальной доходности курса и выбор валютной пары). Численное значение этого коэффициента приближенное (может отличаться в 2-3 раза).

Если мы торгуем 100 дней, то дневную прибыль 10000 долларов надо умножать не на 100, а на корень квадратный из 100, то есть 10, так как мы торгуем на курсе монетки. И за 100 дней «достаточно удачной» торговли мы выиграем 100 000 долларов. А за 400 дней «достаточно удачной» торговли мы выиграем 200 000 долларов. Если кредитное плечо было 1:100, то, значит, начальный депозит был не менее 5 000 долларов (500 000/100).

Итого, мы за 100 дней увеличили начальный депозит в 20 раз, а за 400 дней в 40 раз. К сожалению, большей скорости увеличения депозита с таким максимальным объемом сделки и начальным депозитом нам не добиться.

Если начальный депозит мал и его не хватает на максимальный объем ставки, то скорость роста может быть значительно больше, вплоть до геометрической прогрессии. Но надо еще найти брокера, который работает с малыми депозитами и посмотреть его торговые условия.

Чтобы обойти ограничение по максимальному объему, можно попытаться играть сразу на нескольких валютных парах. Если валютные пары независимые, то мы получим усреднение, и скорость роста получится меньше, чем у одной валютной пары. Если курсы валютных пар коррелируют, как например EURUSD и EURCHF, то возможно, что это ограничение удастся обойти. Однако корреляция курсов наблюдается далеко не всегда.

Таким образом, пока мы можем создать лотерею для умножения достаточно большого начального капитала на 10. Задачи про электронный кошелек и машину за 100 рублей мы решить не можем. По крайней мере, тестер в терминале МetaТrader 5 нам этого не позволит.

3. Выбор тейкпрофита и стоплосса

Тейкпрофиты и стоплоссы на курсе монетки только увеличивают частоту сделок. Чем ближе тейкпрофиты и стоплоссы к цене открытия, тем чаще они срабатывают, и тем больше частота сделок. На вероятность выигрыша лотереи напрямую на курсе монетки тейкпрофиты и стоплоссы никак не влияют. Поскольку сделок мы хотим совершить как можно меньше, то их мы не выставляем.

В реальности стоплосс все-таки существует — это стоп аут. Обычно он срабатывает на уровне 50 процентов и работу принудительно завершают. Поскольку после стоп аута на депозите еще остаются деньги, то, это значит, что мы еще не все шансы использовали и могли бы продолжать торговлю. Поэтому в советнике необходимо предупредить ситуацию стоп аута. Депозит должен быть исчерпан полностью до минимальной ставки, а в идеале до нуля.

Есть смысл выставить и тейкпрофит. Идея заключаются в том, что реальный курс — не курс монетки. Иногда на нем случаются аномально большие скачки, например, на новостях. Аномальные скачки чаще имеют шпилеобразную форму, а не форму ступеньки. На этом можно сыграть.

Рис. 1. Резкий шпилеобразный выброс на EURUSD, M1

Наш алгоритм такие скачки может просто проспать. Если скачок случится не в сторону нашей последней сделки, и мы его проспим, то и хорошо. Хотя, тут может сработать стоп аут. Но если скачок случится в нашу сторону, то упускать его жалко. Чтобы его заметить, выставляем тейкпрофит.

Выставить тейкпрофит можно несколькими путями: прямой, второй и третий пути.

Прямой путь – отслеживать текущую цену и сравнивать ее с историей цены. Это очень непростой путь даже на алгоритмическом уровне. По сути, надо определить и отсечь толстые хвосты распределения изменения цены.

Второй путь — отслеживать текущую прибыль и сравнивать ее с прибылями предыдущих сделок. Как только прибыль заметно больше, чем средняя прибыль предыдущих трейдов – фиксировать прибыль. Этот путь проще, но в начале работы советника истории сделок просто нет. Кроме того, сделок мы хотим совершать как можно меньше, а значит, история будет короткой.

Второй путь (другой вариант) — отслеживать текущую прибыль и сравнивать ее с расчетной ожидаемой прибылью. Как только прибыль больше, чем ожидаемая расчетная прибыль – фиксировать прибыль. Рассчитать ожидаемую прибыль можно исходя из истории цены, но это так же сложно, как и на прямом пути.

Третий путь – отслеживать соотношение баланса и эквити и сравнивать его с константами. Константы определить заранее при оптимизации советника. Константы, конечно, будут зависеть от условий торговли — кредитного плеча, максимального объема сделки и т.д. И советник получится для каких-то конкретных торговых условий, у всех брокеров они примерно одинаковы, возьмем типичные. И главное — этот путь максимально простой:

- Если эквити больше баланса в 2 (или 3) раза – фиксируем прибыль;

- Если эквити больше баланса на 10 (или 30) тысяч долларов – фиксируем прибыль.

Конкретные цифры 2, 3, 10, 30 … определяем при оптимизации.

4. Время ожидания T

Если мы будем входить и выходить из рынка очень часто, например, каждую минуту, то курс за минуту изменится мало, и прибыли мы получим мало, а фиксированный спрэд нам все равно придется заплатить. Суммарный спрэд перекроет всю полученную прибыль, даже если мы будем довольно удачно угадывать.

С другой стороны, если совершать сделки очень редко, например, раз в год или раз в месяц, то спрэд будет пренебрежимо мал по сравнению с прибылью за сделку. Но торговать придется очень долго. Кроме того, держать позицию открытой долго невыгодно из-за свопов.

Поэтому существует какая-то оптимальная частота сделок, она зависит от волатильности курса и торговых условий, например, плавающего спрэда. Поэтому невозможно заранее точно вычислить оптимальную частоту сделок.

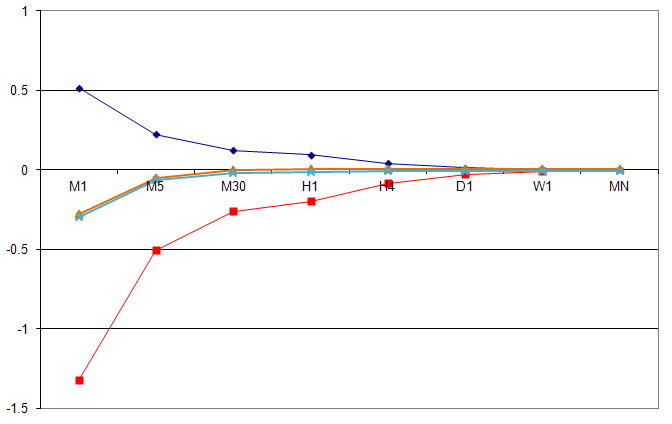

Однако ее можно оценить. Не вдаваясь в объяснения математики и изыскания, приведу график:

Рис. 2. Границы и центр функции распределения вероятности средств при торговле одни сутки с различными временами Т

На графике рис. 2 по оси абсцисс отложено время T – время одного трейда нашего тривиального алгоритма. По оси ординат отложено — сколько долларов прибыли мы бы получили с одного доллара капитала, торгуя одни сутки каждые T минут без кредитного плеча и капитализации прибыли на паре EURUSD. Говоря математически, здесь показаны границы распределения вероятности средств нашей тривиальной стратегии при различных временах T. Синяя кривая – при абсолютном угадывании курса, красная – при абсолютном не угадывании, оранжевая и голубая при «достаточно удачном/неудачном угадывании».

Так, входя и выходя на рынок каждую минуту (М1), за сутки с одного доллара капитала мы могли бы максимально выиграть 0.5 доллара, максимально проиграть 1.3 доллара. Наиболее вероятно мы проиграли бы 0.3 доллара. За сутки мы совершили бы 1440 трейдов, за один трейд отдали 0.0002 доллара спрэда. Суммарный спрэд за все трейды за сутки составит 0.288 доллара. Средний размер минутного бара EURUSD 0.00056 доллара. Выигрыш при абсолютном угадывании 0.00056*1440=0.8064 доллара. Вычитаем спрэд из выигрыша: 0.8064-0.288=0.51 доллара – получаем прибыль с одного доллара за сутки. Точку (М1, 0.51) ставим на график.

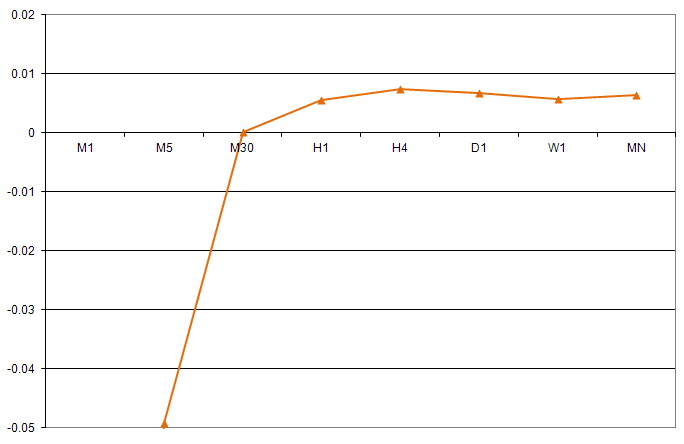

Нас интересует «достаточно удачное» угадывание – оранжевая кривая. Нарисуем ее покрупнее:

Рис. 3. Прибыль тривиальной торговой стратегии при достаточно удачном угадывании курса при различных временах Т

Рассматривая рис. 3, мы видим, что торговать чаще, чем раз в 30 минут невыгодно – спрэд съедает прибыль. Оптимальное время трейда Т для нашей торговли лежит в пределах от часа до недели. Остановимся пока на этом. Позже в готовом советнике мы уточним оптимальное время с помощью оптимизатора. Если у кого-то есть торговые идеи, предсказывающие курс лучше чем 50 на 50, то тривиальный алгоритм можно будет улучшить. Оптимальное время и оптимальная ставка при этом уменьшатся.

Выбрав время T, мы фактически выбрали таймфрейм графика, на котором будем работать. Строго говоря, при уже заданном времени Т таймфрейм можно выбирать любой – работать советник будет одинаково, только рисовать на неподходящем таймфрейме будет неудобно.

5. Выбор валютной пары

Поскольку курсы всех валютных пар мы считаем курсами монетки, то из всех курсов нам надо выбрать тот, у которого средний относительный размер бара больше. Тогда за меньшее число трейдов мы достигнем результата (разоримся или выиграем лотерею).

Для этого нам надо перебрать все доступные курсы валютных пар и посчитать для каждого средний относительный размер бара. Чтобы не делать этого вручную, напишем индикатор максимальной доходности курса YieldClose.mq5.

Рис. 4. Индикатор максимальной доходности курса YieldClose.mq5 (EURUSD, D1. усреднение по 10 барам. Индикатор колеблется в пределах 2-3 раз)

После написания статьи случайно обнаружил, что индикатор волатильности (Kaufman Volatility, по книге Перри Кауфмана «Smarter Trading: Improving Performance in Changing Markets» ) из стандартной поставки индикаторов терминала МetaТrader 5 с точностью почти до константы совпадает с индикатором максимальной доходности. Что поделаешь, когда не хватает кругозора, приходится изобретать велосипеды. Да и как разобраться в нескольких сотнях индикаторов и экспертов из стандартного набора? Никакого общего учебника нет.

Оказывается, средний относительный размер бара колеблется в пределах 2-3 раз для одной валютной пары. В пределах этих же 2-3 раз средний относительный размер бара одинаков для всех валют. По сути, индикатор максимальной доходности курса показывает активность торгов.

При входе в рынок из всех валютных пар нам надо выбирать ту, активность торгов на которой выше, т.е. индикатор на которой имеет максимальные значения. Кроме того, торговать лучше днем, когда активность выше, а ночь пережидать. Торговля только днем увеличит шансы на выигрыш лотереи, но растянет время работы советника почти в два раза. Что лучше – большие шансы на выигрыш или сжатые сроки – решать пользователю.

Как уже обсуждалось выше, торговать можно хоть каждую минуту, но шансы на выигрыш при этом становятся мизерными. С другой стороны, торговать года для максимальной вероятности выигрыша мы тоже не можем. Соотношение «время торговли — вероятность выигрыша» должно было быть прописано еще при постановке задачи, но кто же тогда знал, что все так непросто?

Это типичный пример того, как сложно составить техническое задание на написание советника. Пока, чтобы не усложнять советника, остановимся на непрерывной одновалютной торговле на привычной паре EURUSD.

Попутно отметим два интересных свойства индикатора.

- На часовом таймфрейме индикатор показывает суточные колебания активности торгов (волатильности) (рис. 5);

- Максимумы индикатора соответствуют окончанию/началу трендов или флета (рис. 6).

Рис. 5. Индикатор максимальной доходности показывает суточные колебания активности торгов (EURCHF, H1, усреднение по 10 барам)

Рис. 6. Максимумы индикатора максимальной доходности соответствуют началу/окончанию тренда/флета (USDCAD, M5, усреднение по 10 барам)

Идея про запас: если индикатор (активность на рынке) начинает возрастать выше своего среднего значения, то закрываем прибыльные позиции и оставляем убыточные – погода на рынке меняется. Если индикатор падает ниже своего среднего, то оставляем прибыльные позиции и закрываем убыточные — в ближайшее время погода не изменится. Но эта идея требует отдельного рассмотрения.

Воплощение хорошо проработанного алгоритма в языке MQL5 — квалифицированная техническая работа. Код советника с комментариями прикреплен (lottery.mq5).

6. Оптимизация советника

Советник оптимизируем под конкретные торговые условия, доступные в тестере стратегий: начальный депозит 5000 USD, плечо 1:100, время работы 1 год, выигрыш лотереи 100 000 USD, максимальная ставка 5 лотов, пара EURUSD, уровень стопаута 50%.

Оптимизация советников, предлагаемая в терминале МetaТrader 5, нам не подходит. Действительно, при оптимизации нам надо получить максимальную вероятность выигрыша лотереи. Для этого нужно запустить советника на 1000 разных кусках истории и подсчитать соотношение выигрышей/проигрышей. Запускать советника на одном куске истории бессмысленно: он нам выдаст проигрыш или выигрыш, состояние баланса будет заведомо 0 или 100 000.

Запускать вручную советника на 1000 кусках истории как-то лень, поэтому пойдем другим путем. Для определения направления входа в рынок в советнике используется генератор случайных чисел, то есть, для создания случайной последовательности покупок и продаж. Давайте запускать советника с 1000 различными последовательностями покупок-продаж на 1 куске истории. Это, конечно, не то же самое, что 1000 разных кусков истории, но очень похоже.

Для оптимизации какого-то параметра, например, времени Т, для каждого значения Т мы проигрываем 1000 различных последовательностей покупок-продаж и определяем вероятность выигрыша. Для этого выбираем медленную оптимизацию по двум параметрам: времени Т и номеру счастливого билетика, т.е. номеру случайной последовательности.

Результаты оптимизатора экспортируем в Excel и рисуем график:

Рис. 7. Вероятность выигрыша лотереи в зависимости от времени Т. По оси абсцисс — время ожидания тривиальной стратегии, то есть время одного трейда. По оси ординат — вероятность выигрыша при таком времени Т.

Рассматривая рис. 7, определяем оптимальное время T. Максимальной вероятности выигрыша соответствует время примерно Т=350 000 секунд. График похож на приведенную выше теоретическую оценку рисунка 3 – при малых значениях Т вероятность выигрыша практически нулевая. Форма графика зависит от куска и длины истории. График всегда спадает к большим временам порядка 500 000 секунд.

Для определения оптимальных значений тейкпрофита мы наблюдаем за графиком баланса и эквити, стараясь зацепить тейкпрофитом только аномально большие выбросы эквити. Оптимизировать константы тейкпрофита по максимальному балансу опять-таки бессмысленно: большие выбросы случаются достаточно редко, может быть, один раз за все время работы советника, а то и реже. Если мы запустим оптимизацию по максимальному балансу, то произойдет просто подгонка под данный кусок истории.

7. Проверка советника

Для определения качества работы советника запускаем его с 10 000 разными последовательностями покупок-продаж. Таблицу результатов оптимизации утаскиваем в Excel и там считаем или рисуем соотношение выигрышей-проигрышей.

По результатам измерений советник выигрывает лотерею (набирает более 100 000 USD) с вероятностью 0.045 при теоретическом пределе 0.05. Советник проигрывает лотерею (набирает меньше 150 USD) с вероятностью 0.88. Оставшаяся вероятность 0.075 приходится на значения баланса между 150 и 100 000 USD. С вероятностью 0.1 советник набирает средств больше начального депозита 5000 USD.

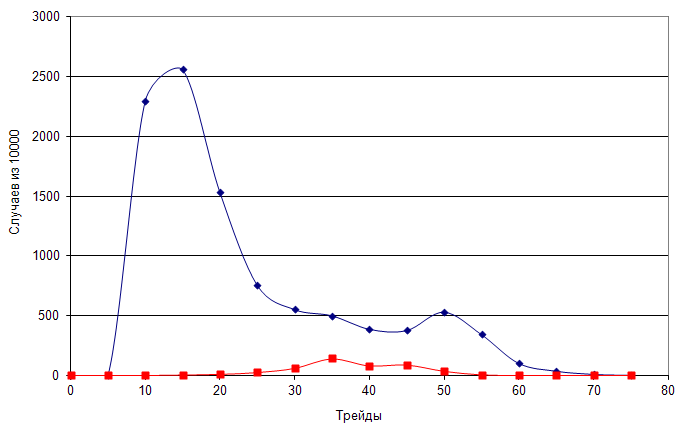

Рис. 8. Время розыгрыша лотереи. По оси абсцисс — количество трейдов. По оси ординат — вероятность закончить лотерею за данное количество трейдов.

На рис. 8 приведены кривые, показывающие вероятность получения выигрыша и проигрыша в зависимости от количества трейдов. Синяя кривая – количество трейдов в общем случае, красная кривая – количество трейдов в случае выигрыша. Как правило, лотерея заканчивается проигрышем в течении 20 трейдов (2 месяца, 1 трейд = 350 000 секунд). Лотерея может длиться до полугода и более (60-70 трейдов). Выигрыши наиболее вероятны на 3-5 месяце лотереи (30-50 трейдов, красная кривая).

Выводы

Написан лотерейный советник, который оптимизирован для конкретных торговых условий. Советник написан наиболее простым образом из всех возможных вариантов. Преимущества и недостатки лотерейного советника очевидны.

- В лотерею можно играть одному. Не надо продавать миллионы билетиков;

- Соотношение цены билета (начального депозита) и выигрыша можно выбирать;

- Вероятность выигрыша известна заранее и близка к теоретическому пределу;

- Результаты розыгрыша можно проверить на честность по доступной всем истории Форекса.

- Очень большие сроки проведения лотереи – несколько месяцев. Сроки ограничены торговыми условиями;

- Возможное соотношение цены билета к выигрышу мало – порядка 1:10;

- Необходим большой начальный депозит.

Несмотря на все усилия разработчиков, пока реализация даже тривиального алгоритма требует нетривиальной изобретательности, знаний математики и языка MQL5. Но, благодаря все тем же усилиям разработчиков, реализация все-таки возможна.

Источник https://www.championat.com/bets/article-4040899-chto-takoe-total-v-stavkah-na-futbol-strategii-na-bolshemenshe-kak-stavit-raschjot.html

Источник https://www.mql5.com/ru/articles/336

Источник

Источник

Другие новости

Свечной анализ и бинарные опционы

Свечной анализ и бинарные опционы Японские свечи в торговле бинарными опционами являются одним из самых популярных типов графика, так как...

Индикатор Zigzag

Индикатор Zigzag При анализе ценовых движений на графике во время торговли на форекс трейдеру могут помешать незначительные колебания цены —...

Зарабатываем на дейтрейдинге или краткосрок на рынке Форекс

Зарабатываем на дейтрейдинге или краткосрок на рынке Форекс Дейтрейдингом или интрадей торговлей принято называть краткосрочные спекуляции без переноса незакрытых сделок...

Корреляция валютных пар

Корреляция валютных пар Преимущественно корреляцию валютных пар определяет текущее состояние финансового рынка. Поэтому при воздействии изменений меняется и корреляция –...

Как использовать тестер стратегий в Metatrader4

Как использовать тестер стратегий в Metatrader4 Тестер стратегий – это очень хорошее дополнение к популярному на Форекс терминалу Metatrader4, которое...

Торговля на дневных графиках

Торговля на дневных графиках Для успешной долгосрочной торговли на рынке Forex необходима торговая стратегия, проверенная временем. Это определенный набор правил...