Статья 159. 1 — Мошенничество в сфере кредитования. Комментарии Федерального Судьи / Юргруппа МИП

Содержание статьи

Статья 159.1 — Мошенничество в сфере кредитования. Комментарии Федерального Судьи / Юргруппа МИП

Статья 159.1 — мошенничество в сфере кредитования. Бесплатные ответы юристов онлайн.

Понятие

Мошенничество в сфере кредитования является преступлением с 10.12.2012 года, то есть с момента появления в УК РФ ст.159.1 УК РФ.

Принимая во внимание участившиеся случаи мошенничества в сфере кредитования, а также повышенную общественную опасность деяния, связанную с дестабилизацией финансового рынка, законодатель ввел специальную норму — ст. 159.1 УК РФ.

В соответствии с этой нормой УК под мошенничеством в сфере кредитования понимается хищение денежных средств заемщиком путем предоставления в банк или иную кредитную организацию заведомо ложных и (или) недостоверных сведений.

Выделение в качестве отдельного состава преступления мошенничества в сфере кредитования не привело к изменениям, связанным с процедурой доказывания этого состава мошенничества, так что способ совершения преступления и доказательства его совершения остались прежними.

Состав преступления

Субъект этого преступления — физическое вменяемое лицо, достигшее возраста 16 лет.

Субъективная сторона данного преступления — прямой умысел. То есть, умысел преступника заведомо направлен при получении кредита на его невозврат.

Объективная сторона — совершение хищения лицом являющемся заемщиком по кредитному договору путем предоставления кредитной организации заведомо ложных и (или) недостоверных сведений.

Способ совершения преступления этого преступления — обман, который заключается в предоставлении займодавцу заведомо ложных и (или) недостоверных сведений.

В п. п. 2, 5 Постановления Пленума Верховного Суда РФ от 27.12.2007 N 51 «О судебной практике по делам о мошенничестве, присвоении и растрате» приведены разъяснения по вопросу о способах обмана и обстоятельствах, свидетельствующих об умысле мошенника.

В п. 2 указанного Постановления обман может заключаться в сознательном сообщении заведомо ложных, не соответствующих действительности сведений, либо в умолчании об истинных фактах, либо в умышленных действиях, направленных на введение владельца имущества или иного лица в заблуждение.

Ложные сведения могут относиться к любым обстоятельствам, в частности к юридическим фактам и событиям, качеству, стоимости имущества, личности виновного, его полномочиям, намерениям.

О наличии умысла, направленного на хищение, могут свидетельствовать, в частности:

1) заведомое отсутствие у заемщика реальной финансовой возможности исполнить обязательство по кредитному договору или отсутствие необходимой лицензии на осуществление какой-либо деятельности;

2) использование заемщиком фиктивных уставных документов или фальшивых гарантийных писем;

3) сокрытие информации о наличии задолженностей и залогов имущества;

4) создание лжепредприятий, выступающих в качестве одной из сторон в сделке.

Перечисленные обстоятельства сами по себе не могут предрешать выводы суда о виновности лица в совершении мошенничества. В каждом конкретном случае необходимо установить, что заемщик заведомо не намеревался исполнять свои обязательства по кредиту.

Преступление считается оконченным с момента, когда сумма кредита поступила в незаконное владение виновного или других лиц, и они получили реальную возможность пользоваться ей или распорядиться средствами по своему усмотрению.

Основания привлечения к ответственности

Для привлечения к уголовной ответственности по этому составу имеет значение размер похищенного кредита. В случае если сумма похищенных средств не превышает 1000 руб., лицо может быть привлечено не к уголовной, а к административной ответственности по ст. 7.27 КоАП РФ при соблюдении условий, указанных в этой статье и примечании к ней.

Кроме того, размер хищения имеет значение как квалифицирующий признак для привлечения к ответственности по ч. ч. 3 и 4 ст. 159.1 УК РФ. Крупным признается размер кредита, превышающий 1500000 руб., а особо крупным — 6000000 руб.

Наказание за мошенничество в сфере кредитования может быть как связано, так и не связано с лишением свободы.

Доказательства состава преступления — мошенничество в сфере кредитования

Для установления вины лица в совершении мошенничества в сфере кредитования необходимо доказать не только факт предоставления им недостоверных сведений кредитору, но и умысел на невозврат кредита.

В УК РФ нет перечня этих сведений и не указывает их содержания, то есть о ком и о чем они могут быть. Недостоверные данные фиксируются в документах, предоставляемых заемщиком, а также в формулярах банка, которые заполняет и подписывает заемщик.

В судебной практике встречаются следующие категории документов, которые могут содержать недостоверные сведения:

— документы, удостоверяющие личность заемщика;

— документы, подтверждающие должность и заработную плату заемщика;

— документы, подтверждающие наличие у заемщика имущества (в том числе имущества, передаваемого в залог;

— документы, подтверждающие цель, для достижения которой заемщик намерен получить кредит, и источники погашения кредита.

Все вышеперечисленные документы могут быть подделаны полностью или содержать заведомо недостоверные сведения.

Доказательствами недостоверности представленных документов могут служить:

— протоколы выемки, обыска;

— показания свидетелей, потерпевших;

— документы, полученные в налоговых и иных государственных органах или от контрагентов заемщика.

Доказательства, свидетельствующие об использовании полученного кредита (полностью или частично) на личные нужды, не связанные с целями, на которые был выдан кредит, и (или) на цели, не связанные с финансово-хозяйственной деятельностью заемщика

К таким доказательствам можно отнести выписки по счетам, платежные поручения, расходные ордера, договоры, счета-фактуры, накладные, показания свидетелей и потерпевших, протоколы осмотра, обыска, выемки и т.п.

Перечисление полученных в кредит средств под фиктивный договор, то есть по надуманным основаниям в пользу фирмы-однодневки, с последующим их обналичиванием свидетельствует об отсутствии намерения у заемщика погашать кредит.

Доказательства, свидетельствующие о действиях заемщика, связанных с воспрепятствованием кредитору в обращении взыскания на имущество заемщика путем вывода активов (включая предмет залога) из-под взыскания, оспариванием договоров залога, поручительств, банкротством (в том числе и преднамеренным) заемщика и т.п.

К таким доказательствам можно отнести договоры, заключения экспертиз, судебные акты, показания свидетелей, потерпевших, выписки из ЕГРП и т.п.

Данный вид доказательств используется в случае, если при получении кредита или в последующем (в период действия договора) у заемщика имелось имущество, за счет которого он мог осуществить погашение кредита, однако он препятствовал кредитору обратить взыскание на это имущество.

В качестве доказательства умысла мошенников на хищение кредитов следствием широко используются данные, полученные с изъятых в ходе обыска или выемки электронных накопителей, серверов, распечатки электронной корреспонденции, списки контактов, полученные из изъятых мобильных телефонов.

Доказательства, подтверждающие умысел на хищение кредита

Возражая против предъявленного обвинения, подсудимые могут ссылаться на то, что невозврат кредита произошел вследствие неисполнения гражданско-правовых обязательств перед заемщиком третьими лицами и обусловлен неудачной коммерческой деятельностью заемщика, так как предпринимательская деятельность всегда сопряжена с риском. Нередко подсудимые указывают на то, что осуществляли частичный возврат кредита и (или) его частичное целевое использование.

Признавая вину подсудимых в хищении кредита, суды учитывают различные обстоятельства, наличие которых в конкретном деле в совокупности с другими обстоятельствами может свидетельствовать об умысле подсудимого.

- завышение оценки имущества, передаваемого в залог банку, с целью создания мнения об обеспеченности кредита.

- частичное целевое использование кредита с целью создания видимости добросовестности.

- сокрытие от банка информации о непогашенном кредите, представление в банк поддельных документов, подтверждающих наличие дебиторской задолженности и устойчивое финансовое положение.

- инициирование заемщиком судебных заседаний с целью изъятия из собственности заемщика объектов недвижимости, с последующим обременением этого имущества залогами других банков.

- наличие достаточных знаний и навыков предпринимателя, высшего образования и достаточного опыта работы, позволяющих подсудимому заведомо знать о ложности представляемых им в банк сведений, искажавших реальное финансовое состояние индивидуального предпринимателя.

- перечисление кредита на счета фирмы-однодневки, которая не ведет реальной финансово-хозяйственной деятельности, а учредители и сотрудники которой отрицают причастность к учреждению и деятельности фирмы.

- Представление в банк баланса и иных документов о хозяйственной деятельности и финансовом положении, содержащих заведомо недостоверную информацию.

- Использование подсудимыми поддельных общегражданских паспортов, документов, подтверждающих право собственности на предмет залога, платежных поручений и доверенностей; легализация кредитных средств с помощью фирм-однодневок.

- Использование мошенником фигуры номинального директора заемщика, которому мошенник давал указания.

- Уклонение от регистрации договора ипотеки.

- Продажа заемщиком имущества, находящегося в залоге у банка, без согласия банка и использование вырученных средств не для погашения кредита.

- Поиск лиц, готовых получить кредит на основании поддельных документов, полученных от подсудимого.

- Поиск и приобретение утерянных паспортов, изготовление и подделка документов для получения кредита, приобретение бланков трудовых книжек, приобретение наборной печати и заверение трудовых книжек оттисками печатей несуществующих предприятий .

- Использование в качестве поручителей перед банком фиктивных фирм .

- Обременение заемщика и его имущества поручительствами и залогами по обязательствам подконтрольных компаний с целью сделать невозможным обращение взыскания на имущество заемщика .

- Представление банку сфальсифицированных договоров и т.п. документов, подтверждающих ведение заемщиком хозяйственной деятельности, приносящей доход, и необходимость в получении кредита для ее продолжения.

- Передача в залог банку имущества, ранее заложенного третьим лицам, и сокрытие от банка этого обстоятельства.

- Подтверждение неплатежеспособности заемщика решением арбитражного суда о признании заемщика банкротом.

Использование в доказывании обстоятельств, установленных по гражданскому делу, для установления вины в хищении кредита

В рамках уголовного дела зачастую устанавливается тот факт, что при наличии многочисленных неисполненных финансовых обязательств подсудимый продолжал брать денежные средства в кредит, скрывая информацию об имеющихся задолженностях и залогах имущества, заведомо не имея никакой реальной финансовой возможности исполнить обязательства.

Суды в таких случаях указывают на то, что осужденные совершили не разрешенные законом гражданско-правовые сделки, а ряд сложных завуалированных действий, внешне носящих законный характер, а по сути являющихся этапами общего преступного умысла, направленного на совершение преступного деяния, с целью придания видимости законности этим противоправным действиям.

То обстоятельство, что между банком и заемщиком существовал или существует гражданско-правовой спор, рассматриваемый арбитражным судом, не свидетельствует само по себе об отсутствии в действиях руководителей заемщика состава преступления.

Обвиняемый по уголовному делу по факту хищения средств в сфере кредитования может попытаться сослаться на статью 90 УПК РФ, в соответствии с которой обстоятельства, установленные вступившим в законную силу решением суда, признаются судом, прокурором, следователем, дознавателем без дополнительной проверки.

Однако в предмет доказывания по гражданскому делу о взыскании долга по кредиту не входят обстоятельства, связанные с наличием у заемщика умысла на хищение средств. Более того, суд в данном случае не интересует причина невозврата кредита, а также причина, по которой он был выдан. Не исследует суд также и обстоятельств, как именно были использованы полученные денежные средства и почему заемщик представил банку недостоверные сведения о своем финансовом положении, о наличии и состоянии имущества, передаваемого в залог.

Таким образом, наличие гражданско-правового спора, связанного со взысканием долга по кредиту, само по себе не подтверждает отсутствия умысла на хищение.

В уголовно-правовых процедурах исследуются вопросы, не входящие в предмет доказывания по гражданскому делу, — об умышленных действиях организатора преступления и его соучастников, о наличии признаков фиктивности у фирм, использованных для совершения преступления, о фальсификации доказательств, об обналичивании денежных средств и т.п.

Соучастие в мошенничестве в сфере кредитования

Квалифицирующим признаком мошенничества в сфере кредитования является совершение преступления группой лиц по предварительному сговору либо организованной группой.

Судебная практика показывает, что хищение денежных средств заемщиком путем представления банку заведомо ложных и (или) недостоверных сведений нередко осуществляется группой лиц и даже организованной группой.

Мошенник не заинтересован в назначении ему более строгого наказания посредством вменения в вину этих квалифицирующих признаков. Более того, он может не выдавать соучастников исходя из представлений о воровской этике.

В результате соучастники преступления нередко остаются не найденными и указываются в приговоре в качестве неустановленных лиц, которые помогли мошеннику «в неустановленном месте в неустановленное время».

Недоказанность причастности мошенника к подделке документов, представленных для получения кредита, приводит к невозможности привлечения его к ответственности по ст. 327 УК РФ.

Практика расследования уголовных дел

При расследовании дел, связанных с потребительскими кредитами, зачастую устанавливается, что подсудимые в течение длительного времени нигде не работали, не имели источников дохода и нуждались в наличных денежных средствах. Совершить преступление им предложили неустановленные лица, которые снабдили подсудимого поддельными документами и пояснили, что платежей по кредиту вносить не придется.

Зачастую лица, изготовившие поддельные документы, использованные мошенником, отрицающим свою причастность к их изготовлению, остаются не найденными и указываются в приговорах судов в качестве неустановленных лиц.

В связи с этим возникает вопрос о возможности квалифицировать действия мошенника, получившего кредит, как совершенные группой лиц по предварительному сговору. В ряде случаев суды указывают на то, что множественные действия по изготовлению поддельных документов не установленным следствием лицом свидетельствуют о том, что руководитель заемщика, представивший в банк эти документы для получения кредита, совершил мошенничество по предварительному сговору с неустановленным лицом, то есть мошенничество было совершено группой лиц.

Иногда в состав преступной группы входят сотрудники банка, что образует квалифицирующий признак ч. 3 ст. 159.1 УК РФ (деяния, совершенные лицом с использованием своего служебного положения).

Судебная практика

В ряде случаев совершение преступления становится возможным в связи с прямым сговором сотрудников банка с мошенниками. Банк не соблюдает собственные процедуры выдачи кредита, проверки законности создания, финансового состояния заемщика, реального наличия имущества и подлинности документов, подтверждающих право собственности заемщика на имущество.

Из приговоров судов зачастую следует, что при выдаче кредита банк доверился исключительно бухгалтерским документам и договорам, представленным заемщиком в качестве подтверждения своего финансового положения. При этом выезд на место, где заемщик осуществляет свою деятельность, осмотр его помещений, продукции, сырья, знакомство с сотрудниками заемщика, его контрагентами и т.п. действия на практике зачастую не осуществляются. Далеко не всегда проверяется история создания и деятельности заемщика, причастность учредителей заемщика к его созданию и деятельности.

Из приговоров судов видно, что в ряде случаев, при более внимательной проверке финансово-хозяйственной деятельности заемщика, банк мог предотвратить хищение кредита.

На практике возможно возникновение ситуации, при которой заемщик, желающий получить кредит, предоставляет недостоверные сведения о своем финансовом положении, однако рассчитывает погасить кредит за счет дохода от бизнеса или иных источников.

Доказать, что, обманывая банк относительно своего финансового состояния, мошенник изначально не намеревался возвращать кредит, гораздо более сложно, чем доказать, что кредитору были представлены заведомо ложные (недостоверные) сведения о хозяйственном положении либо финансовом состоянии заемщика.

Если умысел на хищение доказан не будет, заемщик может быть привлечен к ответственности только за предоставление кредитору заведомо ложных сведений о хозяйственном положении либо финансовом состоянии.

В зависимости от суммы ущерба эта ответственность может быть административной или уголовной.

6 способов взять кредит фрилансеру, если нет ИП

Фиктивная работа, кредитный брокер и вклад в банке. Оцениваем экстремальные и стандартные методы займа.

Почему взять кредит трудно

Чтобы получить заём, нужны документы. Их перечень отличается даже для кредитов в рамках одного банка. Как минимум требуется паспорт и заполненная анкета, иногда – справка о доходах, свидетельство о праве собственности на недвижимость или автомобиль.

Сложности возникают на стадии подтверждения доходов. Часто нужна справка по форме 2-НДФЛ, которую выдаёт работодатель. Копию трудовой книжки с отметкой о текущем месте занятости фрилансеру тоже не получить.

Прошерстив интернет, мы нашли 7 способов получения займа, если нет официального стажа и трудоустройства. Рассматриваем риски и последствия возможных решений.

Знаете ли Вы что

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Способ 1: найти кредит без подтверждения дохода и трудоустройства

Очевидный вариант. Иногда для получения кредита требуется только паспорт. Например, по паспорту выдают потребительский кредит в банке «Русский Стандарт». Но в анкете должно быть указано место работы, плюс нужны водительские права, СНИЛС или загранпаспорт на выбор.

В Московском кредитном банке можно взять заём по паспорту. Банк требует, чтобы у заёмщика был стабильный источник дохода, обеспечивающий погашение кредита.

Тинькофф Банк готов выдать кредит наличными на сумму до 1 млн руб., требуя один паспорт.

высокая процентная ставка

часто низкий кредитный лимит

небольшой выбор предложений

обычно кроме паспорта ничего не нужно

Способ 2: подтвердить доход выпиской со счёта

Не всегда нужна официальная справка с места работы. Можно задобрить банк выпиской со счёта. Например, в банке Российский капитал выдадут 300 тыс. руб. заёмщику, который сможет подтвердить платёжеспособность выпиской со счёта или заполнить справку о заявленном доходе. Но есть ограничения: заёмщик не должен быть собственником бизнеса или индивидуальным предпринимателем. Кроме того, нужно будет предоставить номер рабочего телефона. Если нужно взять выше 300 тыс. руб., придётся предоставить банку копию трудовой.

предложений еще меньше

увеличенный кредитный лимит

возможны другие ограничения: возраст, наличие рабочего телефона

Способ 3: обратиться в свой банк

Нередко банки выдают кредиты действующим клиентам с минимальным набором документов.

Если где-то открыт счёт или дебетовая карта – лучше обращаться туда.

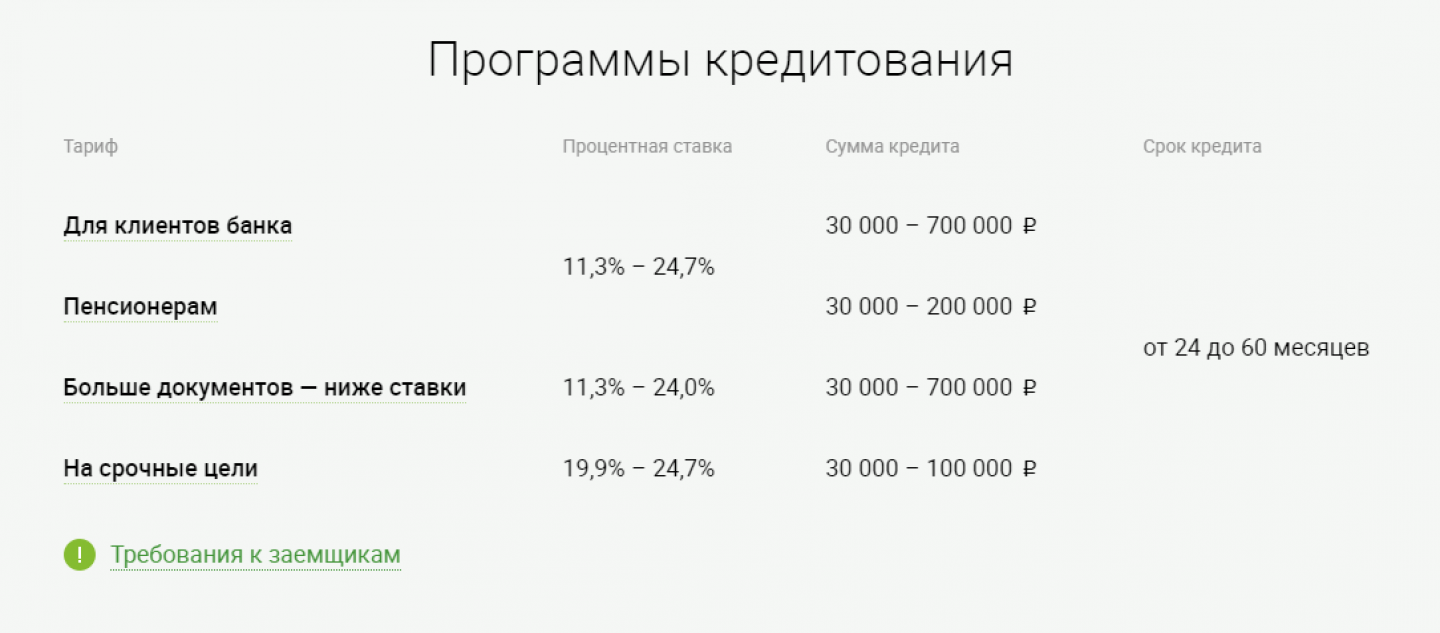

Привилегии разные. Например, Ренессанс Кредит для своих клиентов снижает минимальный возраст – выдаёт займы с 20 лет, а не с 24. В списке обязательных документов только паспорт.

Чтобы снизить ставку, можно предоставить выписку со счёта и свидетельство об имуществе в собственности: авто или недвижимости. Кроме того, «для своих» банк увеличивает максимальную сумму кредита до 700 тыс. руб. в сравнении со стандартными 300 тыс. руб. Минимальная ставка тоже разная: для клиентов банка – 11,3%, а для новых – 19,9%.

Программы для постоянных и новых клиентов в банке Ренессанс Кредит сильно отличаются.

Кроме того, часто для активных клиентов банки готовят персональные предодобренные предложения по потребительским займам или выпуску кредитных карт. Поэтому не помешает позвонить и уточнить, может и вы попали в число «счастливчиков».

нужно регулярно пользоваться услугами банка

могут предложить выгодные условия

требования ниже, чем к новому клиенту

Способ 4: найти кредитного брокера

Переходим к радикальным методам. Кредитный брокер – это посредник между заёмщиком и банком. Хороший брокер знает рынок изнутри и точно может посоветовать выгодный кредит под ваши условия. Правда, за это ему придется заплатить. Суммы разные – иногда это фиксированная цена за консультацию или другую услугу, иногда – процент от кредита. Кроме того, брокер может полностью взять на себя общение с банком и подготовку документов.

Будьте аккуратны – можно встретить мошенников или чёрных кредитных брокеров. К выбору компании стоит подойти ответственно.

трата времени на выбор надёжной компании

100% гарантии в получении кредита нет

брокер проанализирует договор

подскажет, что дополнительно можно сделать для получения кредита

брокер найдет выгодное предложение сам

Способ 5: взять кредит на имя друга

Или родственника, который официально трудоустроен и получает белую зарплату. Для этого важен собственный регулярный доход и крепкое здоровье. Все кредитные обязательства лягут на близкого человека, и в случае чего он останется должником перед банком.

Еще один риск – поругаться из-за денег.

Перед оформлением кредита нужно обговорить, как будет выплачиваться долг, что делать, если вдруг закончатся деньги. Возможно, стоит вести отчётность перед другом – фотографировать и скидывать чеки об оплатах. Еще один вариант оградить товарища от чужого долга – расписка, заверенная нотариально.

долг не абстрактному банку, а близкому человеку

риск подставить друга или родственника

нужна 100% уверенности в доходе на срок кредита

доступно много кредитов

Способ 6: внештатный сотрудник, а не фрилансер

Это скорее уловка, чем отдельный способ. Вроде бы «внештатный сотрудник» благонадежнее фрилансера.

Но в банке в любом случае нужно назвать компанию, а также показать трудовую книжку или гражданско-правовой договор.

Если этого нет, фактически слова «внештатный сотрудник» звучат так: «Компания N уклоняется от налогов и платит серую зарплату сотрудникам, в том числе и фрилансеру, а значит фрилансер не платит подоходный налог».

Неуплата НДФЛ грозит административной ответственностью, и даже уголовной, если за 3 года было не выплачено более 900 тыс. руб. Это регулирует ст. 198 УК РФ.

все равно придётся искать кредит, где не требуется трудовая книжка и справка 2-НДФЛ

для банка, возможно, внештатный сотрудник звучит стабильнее, чем фрилансер

Как делать не нужно: устраиваться на фиктивную работу

Всё представляется просто: фрилансер Коля попросил знакомого предпринимателя Олега оформить его в штат. Друзья подписали трудовой договор, бухгалтер сделал запись в Колиной трудовой книжке о приёме на работу. Теперь Олег обязан выплачивать Коле зарплату, а Коля – работать. Помимо зарплаты Олег должен делать отчисления в пенсионный фонд, на лечение Коли и на оплату больничных. Из зарплаты вычитается 13% подоходного налога. Кроме того, Олег или кадровик записывают в табель Колины рабочие часы. Нарушение этих обязательств незаконно.

Хотя в законодательстве РФ нет понятия фиктивного трудоустройства, осудить за него могут.

Соответствующие статьи содержатся в уголовном, административном и налоговом кодексах. Пострадать могут и Коля, и Олег. Человека, который выполняет обязанности фрилансера, бухгалтера или кадровика организации тоже могут наказать.

«Риски работника зависят от конкретной ситуации. Самое страшное, если признают соучастником мошенничества, подлога, привлекут к уголовной ответственности. Логика следствия, полагаю, будет простой: подписываешь бумаги, не соответствующие действительности, значит подделываешь их.

Кроме того, зарплата может выступать как предмет преступного посягательства, и действия по её присвоению могут расцениваться как одна из форм хищения (мошенничество, присвоение или кража). При этом к уголовной ответственности могут привлекаться как фиктивно трудоустроенный, так и тот, кто исполняет его трудовые обязанности в зависимости от умысла на завладение деньгами», – рассказал управляющий партнер адвокатского Бюро «Матюнины и Партнеры» Олег Матюнин.

Работодателю тоже не поздоровится – придётся как минимум заплатить штраф. Судебная практика о недействительном трудоустройстве обширная. Согласно сайту проекта «РосПравосудие», с 1 января 2017 года до июня 2018 было вынесено 656 судебных решений, в которых фигурирует фраза «фиктивный трудовой договор».

Источник https://advokat-malov.ru/voprosyi-i-otvetyi/ugolovnoe-pravo/statya-159.1-moshennichestvo-v-sfere-kreditovaniya.html

Источник https://finuslugi.ru/potrebitelskie_kredity/stat_6_sposobov_vzyat_kredit_frilanseru_esli_net_ip

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...