Первоначальный взнос по ипотеке: вопросы и ответы

Содержание статьи

Первоначальный взнос по ипотеке: вопросы и ответы

Если планируете приобрести квартиру в ипотеку, нужно быть готовым к тому, что банки редко дают кредит на полную стоимость квартиры и вам потребуется самостоятельно внести разницу — первоначальный взнос.

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую накопил покупатель и которую он готов направить на покупку недвижимости.

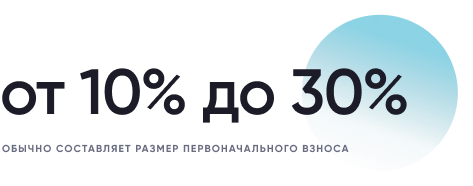

Как правило, при оформлении ипотеки банк выдает кредит не на все 100% стоимости недвижимости и просит клиента заплатить продавцу разницу (обычно от 10% до 30%) из собственных средств. Эти средства и являются первоначальным взносом.

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Задаток наиболее распространен при покупке недвижимости напрямую и без участия банка.

Задаток — это сумма, которую передает покупатель продавцу в качестве подтверждения серьезности намерений по приобретению недвижимости. Его размер определяется в предварительном договоре или в отдельном соглашении о задатке.

При оформлении ипотеки продавец может попросить внести задаток, чтобы снять объявление о продаже с рекламных площадок и прекратить показывать помещение другим претендентам. В таком случае задаток будет являться частью первоначального взноса и будет учтен при финальном расчете по сделке недвижимости и включен в сумму, которая будет указана в документе, подтверждающем произведение полного расчета по сделке — расписке. Как правило, из суммы задатка продавец оплачивает получение необходимых для оформления сделки документов, справок, а также иные сопутствующие расходы по сделке.

На что влияет первоначальный взнос?

Чаще всего, чем больше первоначальный взнос, тем ниже ставка по кредиту.

А также меньше ваш долг перед банком, меньше ежемесячные платежи и продолжительность ипотеки, а значит меньше и переплата банку в качестве процентов.

Какая сумма первоначального взноса является оптимальной?

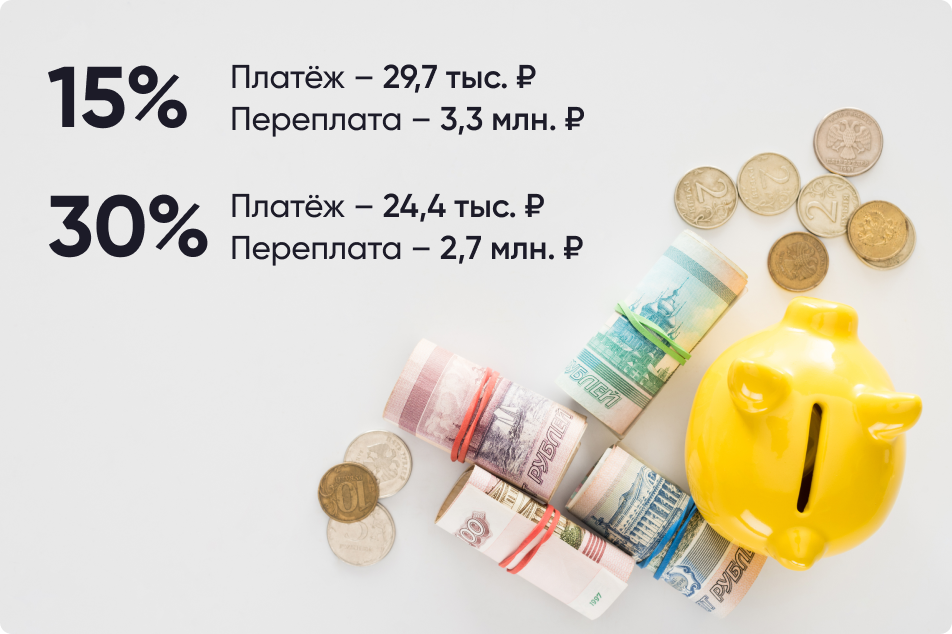

Чем больше вы можете внести в качестве первоначального взноса, тем лучше. Рассмотрим на конкретных примерах, каким образом он влияет условия кредита. Допустим, вы планируете оформить льготную ипотеку по ставке 7% на покупку квартиры за 4,5 млн рублей. Комфортным для вас сроком кредита является 20 лет.

Если вы выплачиваете минимально возможный по данной программе первоначальный взнос (15%), ежемесячный платеж составит 29,7 тыс. рублей, а банку вы переплатите больше половины стоимости квартиры, то есть 3,3 млн рублей.

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 24,4 тыс. рублей, а переплата уменьшится до 2,7 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальную сумму первоначального взноса определяет сам банк. Но когда речь идет о льготных ипотечных программах с господдержкой, их условия устанавливаются федеральным правительством или региональными органами власти. Как правило, минимальная сумма первоначального взноса варьируется от 10% до 20%.

Есть ли предельная сумма первоначального взноса?

Максимальную сумму первоначального взноса каждый банк устанавливает самостоятельно. Банку невыгодно, если взнос будет слишком высоким, потому что тогда он не сможет заработать на процентах.

«Слишком большие» первоначальные взносы — это редкая ситуация. Банки при определении максимального размера первоначального взноса исходят из принципа соразмерности требования к стоимости залога — обеспечению. Что это значит? Если, например, вы должны 20 тыс. рублей за квартиру стоимостью 5 млн. рублей и по причине перестали платить за нее, банк не сможет забрать квартиру в счет погашения вашего долга, так как стоимость квартиры существенно больше суммы долга. Соответственно, банк будет регулировать этот момент и ограничивать либо сумму кредита, либо первоначального взноса.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Как увеличить первоначальный взнос?

Для того, чтобы увеличить сумму первоначального взноса, можно воспользоваться мерами государственной поддержки, например, средствами материнского капитала (подробности о том, как это сделать, можно прочитать здесь). В 2021 году семьи при рождении первого ребенка могут получить 483 тыс. рублей, а при рождении второго выплата составит 639 тыс. рублей.

Как работает первоначальный взнос по военной ипотеке?

При военной ипотеке первоначальный взнос выплачивается из денежных средств, которые государство перечисляет на специальный счет военнослужащего в течение всего срока службы. Если на момент оформления ипотечного кредита накопленных средств недостаточно, военнослужащий может добавить недостающую сумму из своих средств.

Подробнее о том, как воспользоваться военной ипотекой, можно узнать в материале на спроси.дом.рф.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительский кредит для первоначального взноса не рекомендуется по нескольким причинам. Прежде всего, вся информация о выданных кредитах фиксируется в вашей кредитной истории, поэтому банк будет учитывать наличие у вас дополнительной финансовой нагрузки и вполне может отказать в выдаче ипотеки. Кроме того, потребительские кредиты, как правило, выдаются под достаточно высокий процент. Это означает, что вы переплатите не только за ипотечный, но и за потребительский кредит.

Размер первоначального взноса по ипотеке

Первоначальный взнос по ипотеке – то, с чем в первую очередь сталкиваются все, кто решает приобрести жилье. Что это такое? От чего зависит размер взноса, и для чего он нужен? Разберемся в деталях подробнее.

Первоначальный взнос по ипотеке

Первоначальный взнос по ипотеке

Первоначальный взнос по ипотеке – то, с чем в первую очередь сталкиваются все, кто решает приобрести жилье. Что это такое? От чего зависит размер и для чего он нужен? Разберемся в деталях подробнее.

Что такое первоначальный взнос?

Алексей и Ирина несколько лет снимали квартиру. Но однажды арендодатель решил продать жилплощадь и попросил пару съехать. Перед ними встал выбор: искать новое жилье для аренды или приобрести свое. Решившись на покупку собственной недвижимости, они начали изучать варианты ипотек от разных банков, а там и столкнулись с вопросом первоначального взноса.

Первоначальный взнос – это часть стоимости жилья, которую заемщик оплачивает из своих личных средств. Оставшуюся сумму клиент получает от банка под залог приобретаемой недвижимости.

Для первого взноса пригодятся любые накопления: собственные сбережения, материнский капитал, жилищные сертификаты, субсидии и т.д.

Совет от банка:

Иногда для внесения первоначального взноса берут потребительский кредит. Но это дополнительная финансовая нагрузка. Иногда кредит сопровождается просрочками платежей и приводит к неприятным последствиям. А потому банк, как правило, уменьшает сумму ипотечного займа для клиента с невыплаченным долгом. Поэтому кредит для первоначального взноса лучше не использовать. Лучше отложить оформление ипотеки, например, на год и накопить нужную сумму.

Зачем нужен первоначальный взнос

У наших героев возник логичный вопрос: зачем вообще придумали этот первоначальный взнос?

Может показаться, что первоначальный взнос нужен лишь банку. Отчасти это правда. Взнос – это что-то вроде залога. Банк хочет убедиться, что потенциальный заемщик финансово надежен.

Клиент, вступающий в долгосрочные кредитные обязательства, должен справляться с большими ежемесячными выплатами. Иначе он создаст проблемы не только себе, но и банку.

Но от первоначального взноса выигрывает и будущий заемщик. Все просто: чем больше взнос, тем меньше вам придется отдавать банку. Вы получите более привлекательные условия по ипотеке, а некоторые банки даже снижают процентную ставку. В общем, сплошная выгода.

Первоначальный взнос важен не только банку, но и заемщику

Первоначальный взнос важен не только банку, но и заемщику

Ирина вспомнила, что год назад ее знакомые взяли ипотеку без первоначального взноса. Есть ли такие виды ипотечного кредитования?

Есть. Но таких предложений очень мало. Ипотека без первоначального взноса – большой риск для банка. Поэтому, когда ваши знакомые говорят, что взяли ипотеку без «первоначалки», уточните, на каких условиях им согласовали займ.

Скорее всего, под «ипотекой без первого взноса» маркетологи подразумевают вовсе не бесплатный сыр. Банки всеми силами стараются стимулировать клиента внести хоть какую-то сумму на старте: использовать материнский капитал, заложить собственность или воспользоваться госпрограммами.

Вариантов существует много. Иначе заемщик рискует не только оформить ипотеку на невыгодных условиях, но и вовсе получить отказ.

Требования к размеру первоначального взноса

Наши герои подумали и решили продать загородный земельный участок, который находился в собственности Алексея – они все равно им не пользовались. Но ипотека – дело непростое, поэтому вопросы появлялись на каждом шагу. Какого размера должен быть первоначальный взнос?

Все зависит от программы кредитования. Среди предложений можно встретить первоначальный взнос всего 10%. Но за этой привлекательной цифрой стоит ряд условий:

- покупка новостройки у конкретного застройщика;

- оплата материнским капиталом;

- собственность в качестве залога;

- работа в определенных гос. организациях и т.д.

Совет от банка:

Наверняка вы получаете заработную плату на карту определенного банка. Обратитесь туда за условиями ипотеки. Скорее всего вам предложат более выгодные проценты по первоначальному взносу. Банки лояльно относятся к своим зарплатным клиентам.

От чего зависит размер первоначального взноса по ипотеке

В основном запрашивают от 15 до 20 процентов. А если внесете 20% и больше, то смело рассчитывайте на снижение ставки. Банковские аналитики и вовсе приводят статистику: большинство россиян вносят примерно треть от стоимости квартиры, т.е. 30%.

Вообще, будет идеально, если вы внесете 50% своих средств в качестве взноса: такое соотношение позволяет выплатить ипотечный кредит без последствий для кошелька. Но, конечно, сколько платить на первом этапе все же решать вам, нужно отталкиваться от своих возможностей.

В среднем ипотека выплачивается за 4,5-5 лет. Получается, наличие ипотеки дает хороший стимул быстрее ее выплатить. Главное – рассчитать свои финансовые возможности и выбрать подходящий банк.

С минимальным взносом по ипотеке разобрались. А что насчет максимальной суммы? Есть ли какой-нибудь потолок?

Каждый банк сам устанавливает максимальный процент первоначального взноса. Но высокие выплаты на первом этапе бывают редки. Да и сам банк будет регулировать этот момент, ведь он не хочет потерять возможность заработать на процентах.

Какие еще преимущества для заемщика от большого первоначального взноса?

При низком первом взносе банк увеличит срок кредита, а вместе с ним увеличатся ежемесячные платежи, страховка. А это ведет к еще большей переплате.

Может, все же накопить? Оценить свои силы очень легко – онлайн калькулятор рассчитает, какая начальная сумма требуется, чтобы без труда выплатить ипотеку.

Пересмотрите свои расходы, так вы накопите хотя бы часть нужной суммы

Пересмотрите свои расходы, так вы накопите хотя бы часть нужной суммы

Что же все-таки делать, если денег на первоначальный взнос совсем нет? Неужели жилье купить не получится?

Не расстраивайтесь, жилье купить вы все-таки сможете. Есть варианты, как можно получить квартиру с минимальными вложениями или хотя бы найти первые средства.

Проанализируйте свою ситуацию, возможно один из следующих вариантов подходит вам:

- Субсидии и льготы.

Возможно, в это сложно поверить, но от государства реально получить поддержку в приобретении жилья. Узнайте в органах социальной защиты о программах субсидий и льгот для региона, в котором вы проживаете. Помимо государственных программ есть программы поддержки семей, оказавшихся в трудной ситуации, или для людей определенных профессий.

- Материнский капитал.

Если вы недавно стали родителями, то сможете использовать сертификат в качестве взноса по ипотеке. С 1 января 2020 года вы получите деньги после рождения даже первого ребенка. А это станет хорошим вложением в будущее жилье.

- Программы льготного ипотечного кредитования.

Для молодых семей, нуждающихся в улучшении жилища, действуют специальные условия по ипотеке. По программе «Молодая семья» можно получить субсидию от государства до 35% на первый взнос. Кстати, участвовать могут и семьи, где есть только один родитель.

Также существуют программы льгот для покупки жилья в сельской местности, а также на территории Дальнего Востока. Новостройки также входят в число жилья, на которое можно оформить льготы. Узнайте, строятся ли в вашем городе такие объекты.

Льготные ипотеки могут стать отличным стартом при покупке жилья

Льготные ипотеки могут стать отличным стартом при покупке жилья

- Военная ипотека

Если вы военный, то при покупке жилья рассчитывайте на получение поддержки от государства. Эти льготы можно использовать в качестве первого взноса.

- Программа «Ветхое жилье»

Возможно, ваш дом уже находится в очереди на замену ветхого жилья. Узнайте подробности у управляющей компании, которая обслуживает дом, или в органах местного самоуправления. В таком случае останется только подготовить документы и ждать заветного момента.

Возможно, ждать придется долго. Например, моя бабушка ждала три года. Но до сих пор помню ее счастье, когда она получила двухкомнатную квартиру в новостройке совершенно бесплатно.

- Залог

Возможно, вы один из тех счастливчиков, кому досталась собственность в виде частного дома или участка земли. Необязательно ее продавать. Ипотека под залог недвижимости – отличная альтернатива, для тех, у кого нет средств на взнос.

- Накопить или занять в долг

У вас есть время, чтобы накопить свои собственные средства? Прекрасно. Не торопитесь – все же лучше расплачиваться своими деньгами. Но, если жилье нужно приобрести срочно, то попробуйте для начала занять у знакомых.

Такой вариант все же лучше, чем брать кредит или, еще хуже, микрозайм. Этого мы делать категорически не советуем. А вот взять деньги под расписку и постепенно отдавать их без накрученных процентов – отличный вариант, поможет без лишнего стресса оформить ипотеку.

Рекомендуем отнестись к займу у знакомых или родственников так же ответственно, как если бы это был кредит. Иначе вы рискуете испортить отношения с близкими людьми.

Рассмотрите все варианты. Один из них обязательно вам подойдет

Рассмотрите все варианты. Один из них обязательно вам подойдет

Как передать первоначальный взнос

У Ирины и Алексея наступил важный день. Они уже выбрали идеальное жилье и выгодную программу ипотеки. Дело осталось за малым – внести деньги. Оказалось, что это не так уж и сложно.

Многие заблуждаются, но первоначальный взнос вы платите не банку, а владельцу жилья или компании-застройщику, у которых покупаете недвижимость. Поэтому как платить, наличными или безналичными средствами, зависит от вас и договоренности с продавцом.

В день покупки ипотечный специалист поможет вам оформить оплату. Если вы решили воспользоваться материнским капиталом для оплаты первоначального взноса, то перед покупкой запросите информацию об остатке на счете.

Совет от банка:

Обязательно возьмите с продавца расписку о получении средств. В ней укажите персональные данные сторон, сумму, дату, цель, условия сделки и информацию о недвижимости.

После оплаты взноса деньги поступят на специальный счет, аккредитив. Продавец получит доступ к этому счету только после регистрации сделки. Ваши средства будут под надежной защитой, и вам не следует за них волноваться.

Первоначальный взнос по ипотеке – вещь нехитрая. Пусть вас не обманет мнение о том, что на ней можно сэкономить – это лишь обернется большими переплатами. Все же лучше постараться вложить все свои силы в самом начале, чтобы упростить ипотеку в будущем. Вы убедитесь сами: радость от нового жилья оправдает все вложения.

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/pervonachalnyj-vznos-po-ipoteke/

Источник https://sovcombank.ru/blog/ipoteka/razmer-pervonachalnogo-vznosa-po-ipoteke

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...