Как занять денег на покупку жилья без переплат? Взять беспроцентную ссуду для сотрудников предприятия. Реальная история молодой семьи

Содержание статьи

Как занять денег на покупку жилья без переплат? Взять беспроцентную ссуду для сотрудников предприятия. Реальная история молодой семьи

Молодые семьи – самая незащищенная категория граждан, особенно, если у них есть дети. Столько всего нужно и необходимо, что купить все самостоятельно, без кредитов просто невозможно. В первую очередь остро стоит вопрос о собственном жилье. Сегодня журнал Reconomica рассказывает нашим читателям, как решила эту проблему обычная молодая семья из Оренбургской области, купив квартиру в долг без процентов.

Понадобилось расширение жилья

Мы живем в небольшом моногороде Оренбургской области. Обычная молодая семья, сейчас у нас двое детей. Муж, Евгений, работает на химическом предприятии. Я учитель в общеобразовательной школе. У супруга зарплата для нашего региона неплохая, около 50 тыс.руб. У меня в 2-3 раза меньше. Сейчас вообще нахожусь в декрете со вторым ребенком, дочке скоро три.

Сегодня мы полноправные обладатели собственной трехкомнатной квартиры в новом доме. У нас нет долгов перед банками, кредитов. Как купили квартиру в ипотеку без процентов, опишу ниже.

Предыстория

Мы поженились в 2008 году, в 2009 родилась первая дочка. Родители мужа подарили нам на свадьбу двухкомнатную квартиру. В ней мы и проживали втроем. Места было достаточно, сделали хороший ремонт.

В 2015 решили родить второго ребенка. Встал вопрос о расширении жилья. Новую квартиру выбрали быстро, узнали цену и поняли, что без кредита нам не обойтись.

Где взять кредит

Свою старую жилплощадь продавали за 1 млн, трешка стоила 1,5 -1,6 млн. Не хватало примерно 600 тыс. Прошлись по банкам. Были в Сбере, ВТБ 24, НИКО-банке, Альфа-банке. Процент по ипотеке поражал, в 2015 году меньше, чем под 13-14 % годовых, ипотеку не давали.

Таким образом, если мы берем 600 тысяч на 3 года, то отдадим приблизительно 834 тысячи + страховки. Квартира будет находиться в залоге у банка весь срок выплаты. Ежемесячная плата по ипотеке составляла 23-24 тыс. рублей.

Я уже находилась в предродовом отпуске, зарабатывать деньги в ближайшие три года не могла. Рассчитывать приходилось только на зарплату мужа. Конечно, для нас было бы не очень сложно платить эту сумму, но хотелось обойтись меньшими тратами на процент по кредиту.

Заём у работодателя и его погашение

Супруг поделился впечатлениями и размышлениями с начальником цеха, по месту работы. Начальник цеха предложил попросить помощи у генерального директора или в финотделе завода. Мы попросили.

Реальная помощь от работодателя

Супруг работает на заводе 11 лет, не занимает высокую должность, плавильщик цветных металлов. Предприятие небольшое, все на виду. Генеральный директор почти всех знает в лицо и по имени. Очень дружная у них атмосфера, семейная. Многие работают поколениями.

На нашу просьбу получили положительный ответ. Оказалось, что управление завода оказывает помощь сотрудникам в покупке жилья. Но действует очень корректно – дают беспроцентные займы по договору на 3 или 5 лет по желанию заемщика.

Мы взяли 600 тысяч на 3 года. Ежемесячный платеж составил 15 тысяч с хвостиком. От нас потребовались лишь некоторые документы:

- свидетельство о браке;

- свидетельство о рождении ребенка (первого);

- копия моего паспорта;

- договор о купле-продаже квартиры (новой).

Личные данные супруга были у работодателя в наличии. Деньги на счет в банке были перечислены быстро, за пару дней. Мы заключили договор с продавцом квартиры, тут же перечислили ему наши личные средства и сумму займа. Таким образом, рассчитались за квартиру безналично.

Погашение долга

На момент покупки жилья мы уже ждали рождения второго ребенка, поэтому изначально договаривались с работодателем мужа о расчете по займу материнским капиталом. Финансовый отдел завода это устраивало.

Заём мы получили в июле 2015 года, рассчитались уже в декабре 2015 полностью. Как это было:

- до декабря у супруга высчитывали из зарплаты 15 тысяч 300 рублей;

- после рождения ребенка (в августе 2015) мы сразу оформили заявку на материнский капитал в пенсионном фонде;

- ждали три месяца;

- в декабре нас вызвали в отдел для получения свидетельства о материнском капитале, сумма составила 453 тысячи рублей.

- написали заявление на перевод денежных средств на счет предприятия, которое давало заём на квартиру;

- деньги перечислили за 5-7 дней;

- таким образом, мы погасили 75 тысяч из зарплаты супруга и 453 материнским капиталом. К концу декабря долг перед заемщиком составлял 72 тысячи;

- недостающую сумму собрали из собственных накоплений и внесли в кассу предприятия. Уж очень хотелось войти в новый 2016 год без долгов;

- долг был погашен.

Теперь квартира полностью наша.

Обременение с квартиры было снято, мы стали полноправными собственниками трехкомнатной квартиры, где и проживаем до сих пор.

Тонкости составления договора

Договор о займе нужно читать внимательно. В нем обязательно прописываются:

- сроки погашения;

- минимальный ежемесячный платеж;

- ставки по процентам — у нас они были равны 0%;

- штрафные санкции в случае задержки выплат;

- реквизиты сторон;

- цель займа.

Обязательно проверяйте сумму займа. Это важно при оформлении налогового возврата на покупку жилья.

Налоговый возврат

Отличная возможность получить 13 процентов от суммы, потраченной на жилье. Мы стали оформлять его в январе 2016 года. Я была в декретном отпуске, поэтому покупку жилья оформляли только на мужа. Возврат так же получал он, исходя из годового дохода.

Это несложный процесс, требуется:

- заполнить заявление в налоговую службу РФ о возврате средств;

- получить справку о доходах с предприятия;

- открыть счет в банке для перечисления средств;

- предоставить документы и чеки на покупку жилья.

Сумма полного возврата за покупку у нас составила 208 тысяч рублей. Вернули мы их в 2 этапа:

- По итогу финансового 2015 года – 110 тысяч.

- По итогу доходов за 2016 год – 98 тысяч.

Эти деньги мы аккуратно складывали на счет в банке, накопили немножко процентов, продали старую машину и в 2018 году купили новый кроссовер.

Таким образом, заём на квартиру помог нам в решении нескольких проблем.

Подробнее о займах от работодателя

Принято считать, что брать займы от организации выгодно только работнику. Это не так. Плюсы есть и для работодателей. Предприятие поддерживает сотрудников, оказывает им помощь, поэтому может рассчитывать на долгое сотрудничество, особенно, если кадр очень ценный. Устроенная жизнь, отсутствие семейных, житейских проблем у работников сказывается на уровне дохода предприятия, уменьшает количество увольнений и переездов в другие регионы. Таким образом, это взаимовыгодное сотрудничество.

Плюсы займа у организации

Самое главное преимущество у такого кредита в нашей ситуации – это отсутствие процентов. Сколько взяли, столько отдали. Перечислю еще несколько плюсов:

- Отсутствие проволочек. Нам не пришлось подавать заявку и ждать ответа, собирать кучу документов. Процесс получения положительного ответа занял не больше пары минут.

- Не нужно собирать документы для подтверждения платежеспособности заемщика. О величине дохода работника на предприятии все известно без справок.

- Автоматический платеж. Ежемесячная сумма на уплату долга высчитывается из зарплаты.

Заем от работодателя без процентов.

Минусы займа у предприятия

Недостатки займа от организации для нас не имели значения. Их немного:

- С работником заключается договор на 3 или 5 лет. В этот период нельзя увольняться, переходить на другие предприятия. В случае увольнения по собственному желанию нужно выплатить всю сумму долга единовременно. Мы не собирались переезжать в другой город, менять место работы. Этот пункт нас не беспокоил.

- Квартира находится в собственности завода до выплаты займа полностью. Это стандартное обременение. Если брать кредит в банке, то собственником жилья выступает кредитная организация. Разницы нет.

Кто может рассчитывать на положительный ответ от работодателя о займе

Решение об одобрении заявки на ссуды или займы принимает управление предприятия. Для положительного ответа работник должен соответствовать некоторым требованиям:

- Работать в организации не менее 3-х лет. Молодым, только устроившимся специалистам получить заём практически невозможно. Руководители не уверены в их способностях, намерениях.

- Наличие семьи приветствуется. Семейные пары более стабильны, менее мобильны.

- Положительные характеристики. Работник должен быть ответственным, не иметь статуса прогульщика, лентяя.

Заём у организации — лучший способ решить жилищный вопрос

По нашему мнению, это действительно так. Если перед вами встает вопрос о покупке жилья через ипотечный кредит, обратите внимание именно на этот способ.

Беспроцентный заём можно брать на любые цели, если генеральный директор поддерживает такую финансовую политику. Вы можете обратиться за денежной помощью на покупку земли для строительства дома, ремонт, восстановление после пожара и т. д.

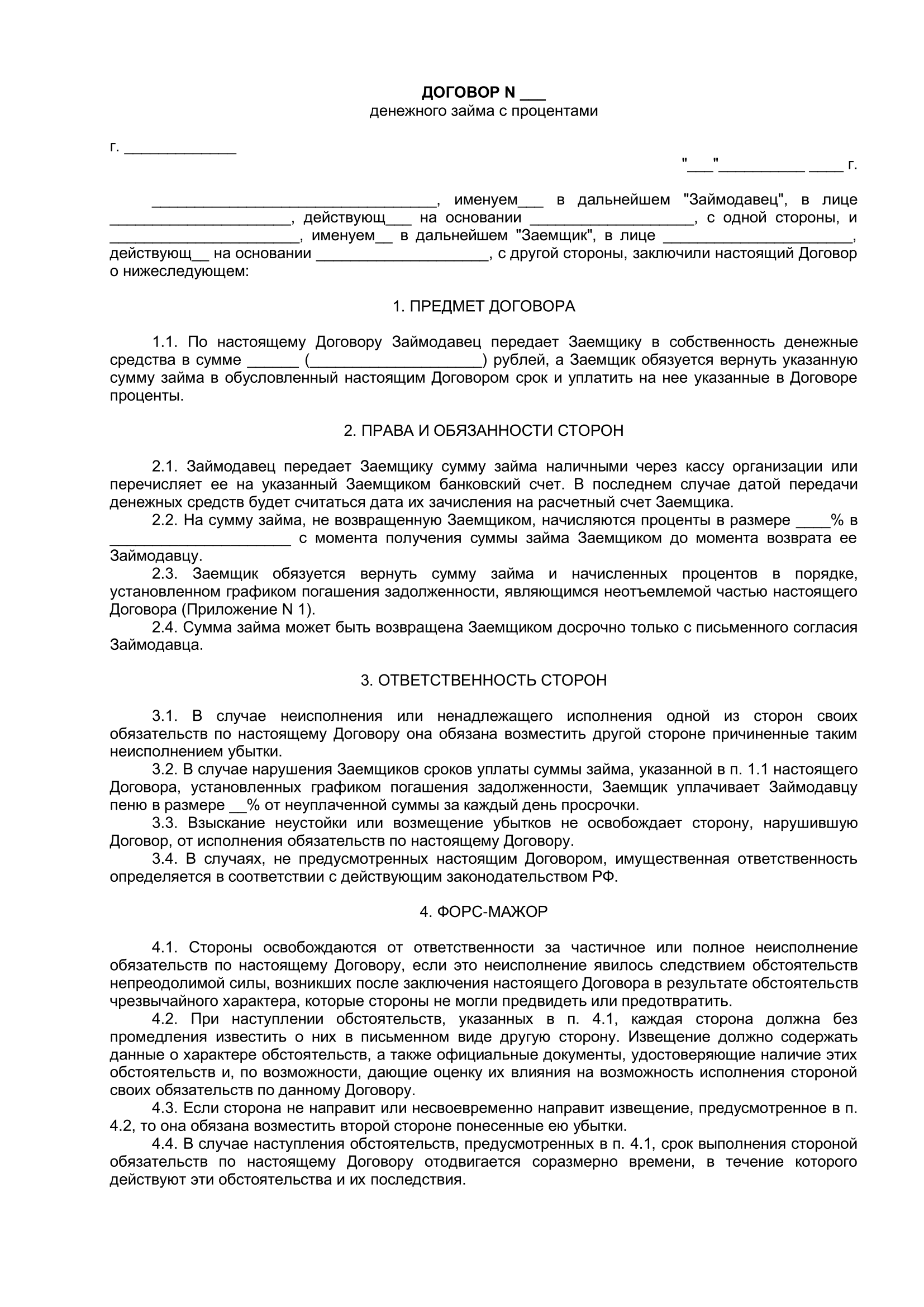

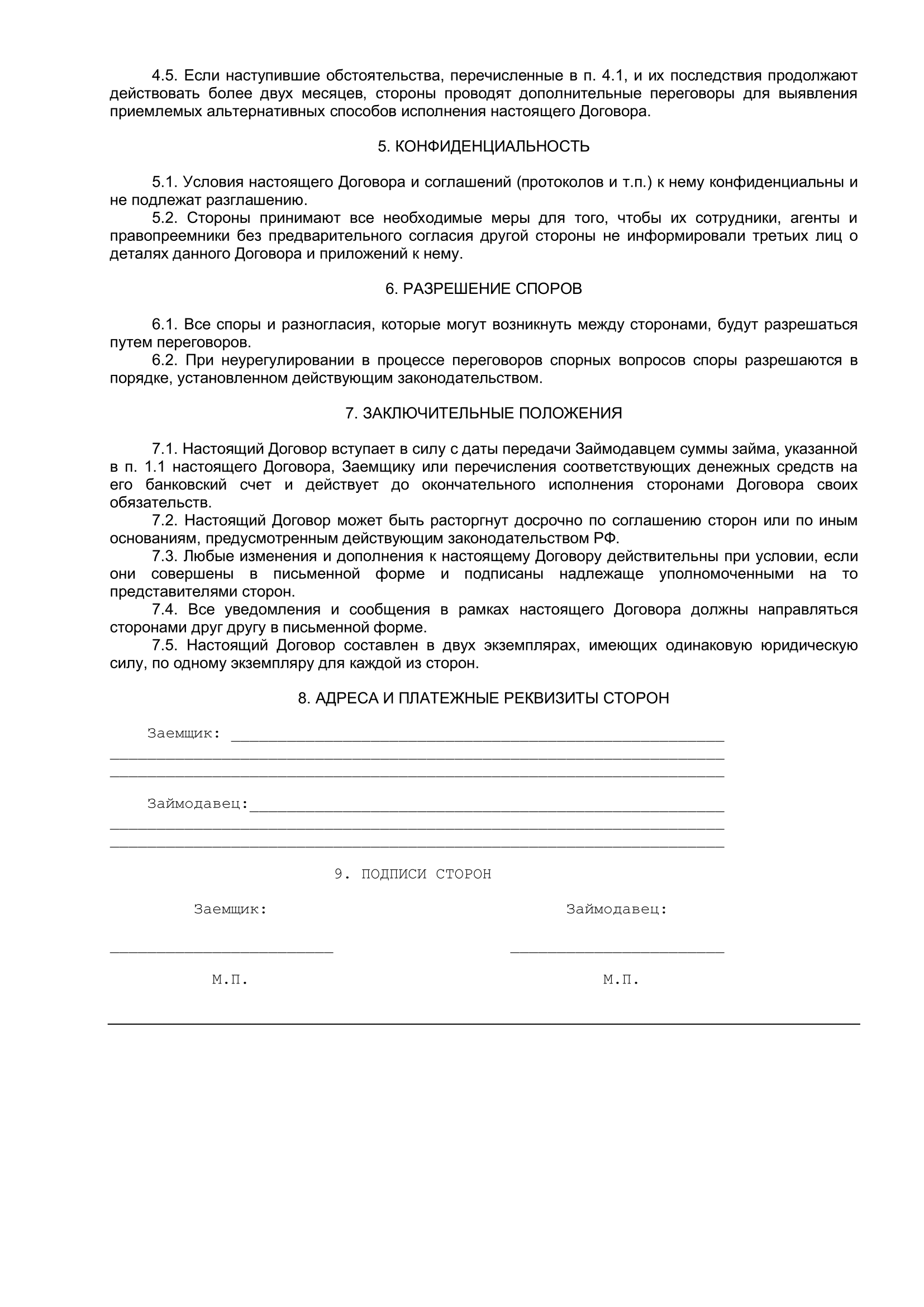

Как юридическому лицу правильно выдать займ сотруднику или учредителю

Человек может взять деньги в долг не только у банка или у микрофинансовой организации, но и у ООО, работником или учредителем которого он является. Такое предложение может быть более выгодным – например, иметь более крупную сумму или низкие проценты. Но оформление такого займа – достаточно сложный процесс, нарушение которого грозит штрафными санкциями.

В этой статье мы расскажем вам подробнее о том, как обществу с ограниченной ответственностью правильно оформить заем своему работнику или учредителю. Вы узнаете, какие законы регулируют эту сферу, как правильно составить договор и как учесть ссуду при уплате налогов.

Может ли ООО выдать займ сотруднику или учредителю?

Согласно действующим законам, прямого запрета на займы от юридического лица, которое не является кредитной организацией, физическому лицу нет. Такой заем, в отличие от банковских кредитов и микрозаймов, не требует наличия специальной лицензии и регулируется другими законодательными актами. Компания может выдать его как сотруднику, так и учредителю. Но при его оформлении нужно учитывать множество нюансов, чтобы не столкнуться со штрафами.

Первое условие – для займа обязательны письменный договор и документы, подтверждающие его выдачу и погашение. Иначе сделку посчитают нецелевым расходованием средств. Второе условие – займ, независимо от его типа, должен быть учтен при подсчете налогов. Третье условие — займ может быть как процентным, так и беспроцентным. От этого будет во многом зависеть размер налога, который придется уплатить.

Займ от ООО может быть денежным или имущественным. При этом в качестве его предмета можно использовать только объединенные общими родовыми признаками вещи (например, топливо или оргтехнику). Имущественный заем не может быть погашен за счет денег, и наоборот.

Правила выдачи и оформления займа юридического лица физическому регулируют:

- Параграф 1 (статьи 807-818) главы 42 Гражданского кодекса

- Федеральный закон №14-ФЗ «Об обществах с ограниченной ответственностью»

- Налоговый кодекс (по части налогообложения займов)

Как происходит оформление займа от ООО?

Перед тем, как выдать ссуду сотруднику или учредителю, необходимо вначале согласовать ее условия с заемщиком. Важно определить цель выдачи денег, суммы, сроки и проценты. Заемщик должен подготовить письменное заявление, в котором он должен указать цель займа и желаемые условия.

После этого следует обсудить сделку с остальными участниками ООО. Если большинство ее одобрит, то можно приступать к дальнейшему оформлению займа. По итогам собрания составьте протокол – он послужит дополнительным подтверждением сделки.

При оформлении займа учредителю или сотруднику необходимо составить письменный договор. При его отсутствии вам придется доказывать факт заключения сделки через суд. Также желательно сохранить документы, которые докажут передачу денег.

Ранее договор займа от юридического лица физическому считался реальным – вступал в силу после передачи денег заемщику. С июня 2018 года вступили в силу поправки в статью 807 Гражданского кодекса – теперь такой договор считается консенсуальным (действует после его подписания).

Выдать сумму ссуды можно как наличным, так и безналичным способом. В первом случае необходимо составить кассовый ордер, во втором – платежное поручение. Для имущественного займа оформляется накладная. Независимо от способа, в платежном документе должны быть указаны цель передачи средств и ссылка на договор. В противном случае такая операция не сможет считаться выплатой займа.

Если заемщик является учредителем и имеет более 50% голосов, то он будет считаться заинтересованным лицом. В таком случае вы должны за 15 дней до заключения договора оповестить о займе остальных участников ООО.

Заем может погашаться как полной суммой в конце срока, так и по частям. Возврат, как и перечисление, может осуществляться наличными или безналичным переводом на расчетный счет ООО. При погашении, как и при выдаче, необходимо правильно указать цель платежа – иначе он не будет считаться возвратом долга.

Как составить договор займа ООО?

Договор составляется на корпоративном бланке компании. В его условия, в соответствии с требованиями Гражданского кодекса, должны быть включены

- Предмет договора – передача заемных средств юридического лица физическому

- Цель, на которую оформляется займ

- Срок действия договора

- Сумма займа

- Порядок погашения и расчета процентов

- Права и обязанности сторон

- Штрафные санкции за неуплату займа

- Порядок разрешения споров

Если в договоре не указан размер процентной ставки, то займ будет считаться по ставке рефинансирования на дату оформления (на начало 2019 года — 7,75%). Тогда в соглашении также необходимо указать сумму к возврату. Если займ выдается без процентов, то это условие также должно быть отражено в договоре.

Договор должен быть подписан обеими сторонами сделки. Со стороны займодавца это делает руководитель ООО или, если он же и является заемщиком, уполномоченное лицо. На документе ставится фирменная печать компании.

Дополнительно к договору в качестве приложений могут быть составлены графики выдачи и погашения.

Как учитываются займы при подсчете налогов?

Если займ выдается под проценты, то переплата по нему считается доходом организации и облагается налогом. Компании на ОСНО должны учитывать ее при расчете налога на прибыль. Ставка при этом будет составлять 20%. Если вы используете УСН, то включите сумму процентов в налогооблагаемую базу.

Операции по займу должны быть отражены в бухгалтерском учете следующим образом:

- Дебет 73 кредит 50 – выдача ссуды

- Дебет 73 кредит 91.1 – начисление процентов

- Дебет 50 кредит 73 – погашение долга (проценты указываются отдельно)

Отдельное условие предусмотрено для займов, у которых процентная ставка составляет менее двух третей от ставки рефинансирования, а также беспроцентных. При его получении заемщик должен выплатить подоходный налог по ставке 35%. Налоговым агентом здесь выступает компания-заимодавец – она удержит НДФЛ с зарплаты или дивидендов человека. По этой причине такие займы могут быть невыгодными — ставка у НДФЛ выше, чем у налога на прибыль.

Если займ признан безнадежным или был прощен, то компания обязана уплатить с его суммы НДФЛ по ставке 13%, независимо от процентов.

Вопросы и ответы:

Если заемщик не вернул деньги в срок, а заем был правильно оформлен, то вы имеете полное право взыскать неуплаченный долг. Для этого направьте должнику претензию с требованием об уплате. В крайнем случае вы можете потребовать погашение долга через суд. Заем в этом случае передается судебным приставам.

Законы не ограничивают частоту, с которой ООО может выдавать ссуды работникам или учредителям. Однако, если вы будете делать это слишком часто, то вас начнут подозревать в незаконной банковской или микрофинансовой деятельности. Тогда вам может грозить наказание по статье 172 Уголовного кодекса.

Да, вы имеете право потребовать от заемщика предоставления залога – автомобиля, недвижимости или другого ценного имущества. Это условие обязательно должно быть прописано в договоре. Кроме того, необходимо составить отдельный договора залога. При неуплате займа вы имеете право потребовать изъятия заложенного имущества через суд.

Заем от юридического лица физическому может выдаваться как в рублях, так и в иностранной валюте. Однако, валютные ссуды являются более рискованными из-за изменений курса. Изменения суммы после повышения или снижения курса могут оцениваться как выгода заемщика или кредитора – и, соответственно, облагаться налогами.

Согласно действующим законам, выдавать ссуды под семейный капитал имеют право только банки, кредитные кооперативы и организации, которые выдают ипотечные займы. Если вы не относитесь ни к одной из этих категорий, то сделка с привлечением капитала может быть расценена как попытка его обналичить. Подробнее об этом вы можете узнать в нашей статье.

Заключение

Как видно из статьи, оформление займа работнику или учредителю от компании вполне законна и реальна. Однако, люди прибегают к ним из-за сложности процедуры и больших рисков для кредитора. Но в некоторых ситуациях – например, если учредителю или заемщику срочно требуются деньги на важные расходы – такой заем может быть хорошей альтернативой банковскому кредиту или микрозайму в МФК или МКК.

Государство периодически вводит различные ограничения для займов, которые выдаются организациями, не являющимися кредитными. Связано это с тем, что через такие сделки часто незаконно выводятся наличные средства, в том числе в процессе отмывания денег. Мы будем следить за важными изменениями в этой сфере и сообщать о них в нашей статье.

Итак, любое ООО может выдать своему сотруднику или учредителю займ — в том числе имущественный, беспроцентный или под залог. Чтобы это сделать, нужно:

- Согласовать условия с заемщиком

- Получить одобрение от учредителей ООО

- Правильно составить договор,в котором нужно прописать все условия

- Составить кассовый ордер, платежное поручение или накладную для передачи займа (в зависимости от способа выдачи)

- Проследить за погашением долга в срок

- Отразить займ в бухгалтерской отчетности

- Уплатить налоги с процентов по займу

Правильно оформленный займ поможет вам не только избежать проблем с налоговой, но и добиться его погашения, если заемщик допустит просрочку.

Источники

Выдавали ли вы займы своим сотрудникам или учредителям? Рассказать о своем опыте и о нюансах, с которыми пришлось столкнуться, можно в комментариях.

Редактор и автор текстов для #ВЗО. Занимается редактурой с 2017 года, до этого писала статьи для различных ресурсов, в том числе финансовых. На нашем проекте Анастасия работает с 2020 года. Она как обрабатывает тексты, которые готовят для сайта другие авторы, так и пишет информационные статьи сама.

Источник https://reconomica.ru/%D0%B4%D0%B5%D0%BD%D1%8C%D0%B3%D0%B8/%D0%BD%D0%B5%D0%B4%D0%B2%D0%B8%D0%B6%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C/%D0%B1%D0%B5%D1%81%D0%BF%D1%80%D0%BE%D1%86%D0%B5%D0%BD%D1%82%D0%BD%D1%8B%D0%B5-%D1%81%D1%81%D1%83%D0%B4%D1%8B-%D0%B4%D0%BB%D1%8F-%D1%81%D0%BE%D1%82%D1%80%D1%83%D0%B4%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2/

Источник https://vsezaimyonline.ru/rko/business/zajm-uchreditelju-ooo.html

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...