Что сделать и какие документы получить после полной выплаты кредита за автомобиль?

Содержание статьи

Что сделать и какие документы получить после полной выплаты кредита за автомобиль?

Даже полная выплата кредита за машину не всегда означает, что вы больше ничего банку не должны. Иногда плательщика могут ожидать неприятные сюрпризы – и не только по части небольших долгов банку в виде скрытых комиссий, но и невозможности перерегистрировать автомобиль в дальнейшем в ГИБДД, беспрепятственно продать его и забрать ПТС. В статье приводим чеклист документов и рассказываем, что делать, чтобы не столкнуться в будущем с проблемами после оплаты автокредита.

Самое главное в 2021 году – что значит кредит по закону?

Фактически их бывает 2 основных вида:

- классический автокредит – его непременная особенность: приобретаемый автомобиль является предметом залога в банке,

- обычный финансовый кредит – в этом случае берутся деньги, которые вы уже тратите хоть на авто, хоть на что-то иное, при этом, здесь также может быть залог и другие гарантии для банка (поручители и так далее).

И именно о конкретного типа займа зависит набор документов и перечень действий после полного его закрытия. Давайте будем рассматривать их оба по каждому определённому шагу.

И самое главное: при любом виде кредита автомобиль в любом случае принадлежит вам. Транспортное средство находится в собственности займодателя только в одном случае – если речь идёт о договоре лизинга – это формально аренда машины с дальнейшей возможностью выкупа. Но будь то потребительский или автокредит, в этом случае авто находится в вашей собственности и принадлежит вам в полной мере с одним лишь ограничением.

Поэтому и говорить, что банк просто так может забрать машину в случае невыплаты кредита, в корне неверно. У банка есть лишь право приоритетного требования перед другими вашими кредиторами, если ваше имущество будут изымать в счёт погашения долгов – и то только при реализации именно автомобиля, являющегося предметом залога.

Поэтому то, что вам точно не нужно будет делать, если мы говорим об автокредите – это переписывать, перерегистрировать или совершать иные действия для перехода права собственности к вам.

Ещё раз повторим – автомобиль итак ваш. К сожалению, многие автолюбители считают как раз иначе.

Что нужно сделать после закрытия?

Итак, вам необходимо сделать несколько простых шагов, которые в конечном итоге должны сделать вас уверенными в 3 вещах:

- что вы точно всё выплатили и никакие проценты больше не капают на сумму вашей задолженности, не осталось никаких платных услуг по обслуживанию счетов и карт и прочих,

- забрать ПТС, если он хранился в банке,

- проверить, чтобы автомобиль был исключён из реестра залогового имущества, если вы брали автокредит.

Документы о погашении долга

Итак, начнём с первого! Вам потребуется фактически 2 основных вида документов:

- справка о закрытии кредита,

- все квитанции об оплатах за последние 3 года (но лучше все).

Первую получить достаточно просто, обратившись с письменным заявлением в ваш банк. Почти все кредиторы предоставляют такую справку по первому требованию. Но бывают и случаи отказов. Именно поэтому мы и говорим о письменном заявлении, которое необходимо подать одним из 2 способов:

- либо лично отвезти его в банк и получить печать и подпись сотрудника банка о принятии и/или входящий номер заявления,

- либо отправить почтой заказным письмом с уведомлением о вручении и описью вложения.

В результате, даже если банк не предоставит подтверждение, что кредит полностью закрыт, у вас будет подтверждение того, что с вашей стороны все обязательства исполнены. К сожалению, это не исключает возможности начисления каких-либо скрытых услуг. Но в этой информации вам поможет внимательное прочтение кредитного договора – всё, чего там нет, незаконно.

И квитанции об оплате также хранить крайне желательно – особенно, если вы вносили деньги через кассу наличными, и, следовательно, других подтверждений оплаты у вас нет. Но увы, многие автолюбители этим пренебрегают.

Почему выше мы писали о 3 годах? Это общий срок исковой давности. То есть по прошествии 3 лет лицо, право которого нарушено, уже не может взыскать ущерб от этого нарушения (в вашем случае сумму платежа по кредиту, которую вы обязаны были внести до определённого срока, согласно графику). Если быть точнее, то взыскать сможет, но простое ваше возражение в суд об истечении срока исковой давности является основанием для отказа в удовлетворении иска.

Например, вы 3 года назад обязаны были внести платёж до 5 марта. Вы заплатили, но не сохраняете квитанции о платежах. И в 2021 году именно по этому платежу банк обнаружил, что не получил деньги (либо сотрудники решили слукавить, что не получили). Иск банком подан 10 марта 2021 года. Таким образом, пропущен срок давности в гражданском судопроизводстве, в результате чего по вашему возражению об этом иск должен быть отклонён.

Забираем ПТС

Вообще-то паспорт автомобиля должен храниться исключительно у владельца или собственника, согласно пункту 15 Положения о ПТС (Приказ МВД №496). Поэтому удержание этого документа даже до выплаты кредиты банком незаконно.

Забрать его можно, просто обратившись в кредитное учреждение. Для этого также рекомендуем подать письменное заявление.

Обратите внимание, что нередко ПТС хранятся в центральных подразделениях банков (чаще в Москве), и потому ожидать его полного возвращения и выдачи вам, возможно, придётся до 1 месяца.

Убираем автомобиль из залога

Это шаг в чеклисте необходимых действий по правильному закрытию займа актуален только при наличии у вас именно автокредита – когда приобретённый автомобиль является предметом залога. Другие потребительские кредиты здесь не актуальны, так как машина не выступает залогом.

И это, пожалуй, самое главное, что необходимо сделать, чтобы в будущем не столкнуться с проблемами, например, при продаже машины. Ранее мы уже писали подробную статью о проверке авто на залог.

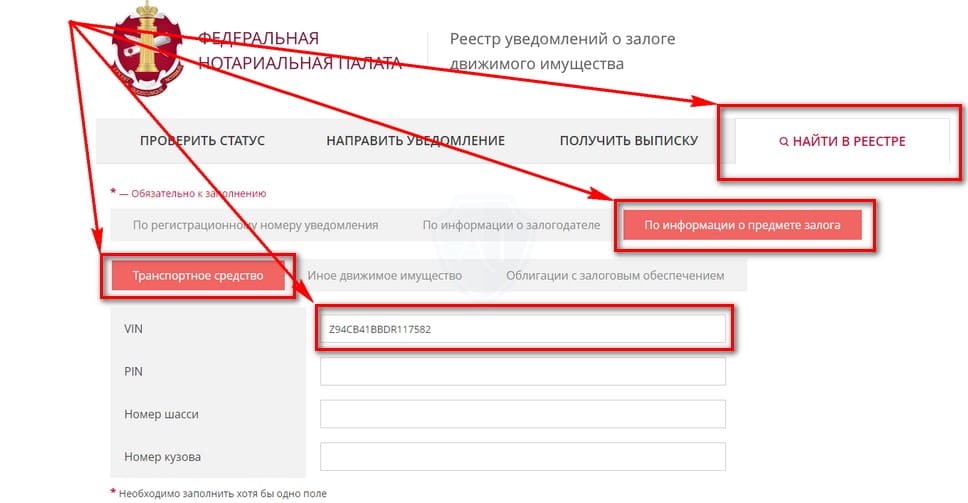

- Итак, сначала перейдите на официальный сайт Реестра залогов ФНП в раздел поиска.

- Здесь вам необходимо выбрать последовательно вкладки «Найти в реестре» → «По информации о предмете залога» → «Транспортное средство» и в соответствующее поле вбить VIN-код вашего автомобиля, который пока ещё должен числиться в кредите.

- Далее ниже кликните кнопку «Найти».

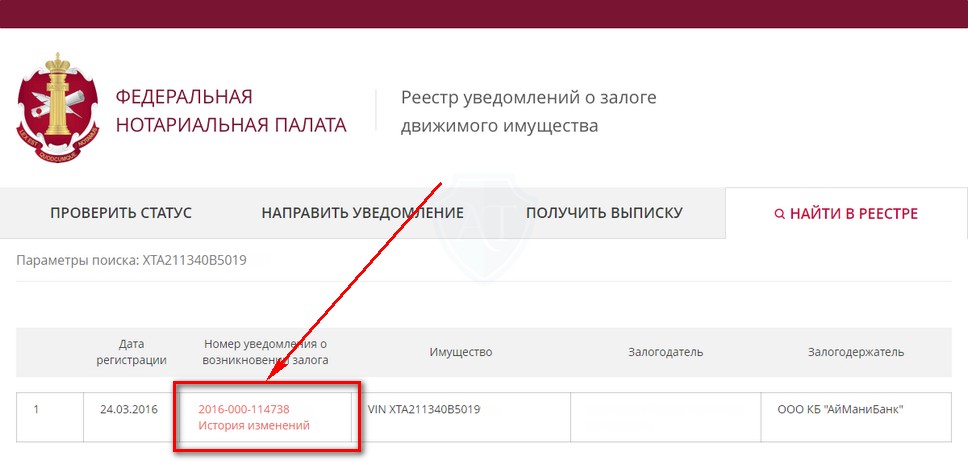

- В результате вам выдаст информацию о залоге: либо что результатов не найдено, либо, что более вероятно, будет таблица о нахождении транспортного средства в залоге. Это нормально, даже если прошло некоторое время после закрытия кредита.

- Вам необходимо кликнуть на номер уведомления:

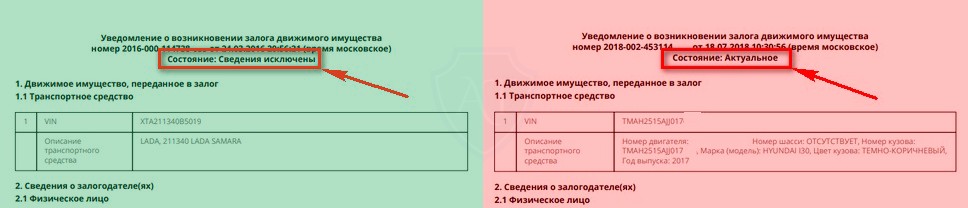

- Как итог, вам покажет один из 2 вариантов. Обратите внимание, даже если автомобиль недавно был в залоге, таблица всё равно будет отображаться. Вам нужно смотреть на состояние, и здесь возможны 2 варианта: либо «сведения исключены», либо «Актуальное».

Если вам показывает, что сведения исключены из реестра, то это хорошая новость – значит, банк удалил автомобиль как залог. Не беспокойтесь, если планируете продавать авто, а по поиску в реестре выскакивает эта таблица – многие покупатели знают, что она хранится долго, и знают, что нужно смотреть именно состояние.

Если же информация актуальна, то можно ещё немного подождать, особенно, если вы совсем недавно заплатили и закрыли автокредит полностью. Как правило, банки вносят сведения в течение срока от недели до пары месяцев. Если же прошло больше времени или вам необходимо продать авто и как можно скорее изменить эту информацию, то подайте письменное заявление об исключении сведений о залоге из реестра залогового имущества. Оно пишется в свободной форме, где вы просто указываете данные авто, а также что при проверке выдаёт, что машина в залоге, и требование внести соответствующие сведения для исключения текущего статуса залогового имущества.

Как купить кредитный автомобиль с рук и не попасть в просак

При покупке подержанного автомобиля не старше 5 лет довольно часто выясняется, что автомобиль находится в кредите и долг предыдущим владельцем еще не выплачен. Здесь нет ничего страшного, гораздо хуже, когда продавец скрывает это обстоятельство – после покупки у нового хозяина начинается «веселая жизнь» с доказательством своей правоты кредитным организациям, что не всегда приводит к положительному результату.

Покупка кредитного автомобиля с рук отличается наименьшими рисками при совершении сделки купли-продажи. В такой ситуации покупатель получает гарантию того, что автомобиль не имеет скрытых обременений в виде залога или кредита, и покупает абсолютно чистое с юридической точки зрения автотранспортное средство. Здесь при совершении сделки просто необходимо грамотно обезопасить себя, тогда новый владелец гарантированно получит автомобиль без неприятных «хвостиков».

Возможны два безопасных варианта покупки: покупка автомобиля у продавца или покупка кредитного автомобиля у банка. Каждый имеет свои преимущества и покупателю нужно выбрать более устраивающий его по каким-либо причинам.

Покупка кредитного автомобиля у продавца

Если на момент совершения покупки вам известно, что автомобиль находится в кредите и продавец этого не скрывает, то для совершения покупки необходимо произвести полное снятие обременения с автомобиля или переоформить кредит на покупателя. Полное снятие обременения означает погашение кредита в банке, при этом банк выдает справку об удалении данных автомобиля из списков автомобилей с ограничением для продажи, которыми пользуются органы регистрации автотранспортных средств.

Справка может потребоваться при перерегистрации автомобиля для доказательства того, что автотранспортное средство действительно больше не находится в кредите и с ним можно совершать сделку купли-продажи. Ее также часто требуют органы регистрации автотранспорта в случае, если банк не успел удалить данные автомобиля из списка кредитных или эти сведения не обновились в базе данных на транспорт.

Покупка автомобиля у продавца напрямую

Для того чтобы безопасно провести такую сделку, необходимо озаботиться правильным оформлением документов. Для совершения такой сделки понадобится:

- Справка из банка об остаточной сумме кредита. Нужна она для того, чтобы определить полную сумму невыплаченного кредита. Эту сумму нужно будет погасить перед переоформлением транспортного средства на нового хозяина.

- Нотариальную расписку о том, что внесенная покупателем сумма в кредитную организацию является частью договорной стоимости автомобиля для снятия обременения. .

- Паспорт транспортного средства (если он находится у владельца).

Покупка кредитного автомобиля, если ПТС на руках, будет выглядеть так. С этим пакетом документов обе стороны идут в банк и погашают оставшуюся часть кредита, после чего банк снимает ограничение перерегистрации с автотранспорта. Затем необходимо получить выписку банка о полном погашении кредита и отправляться в орган регистрации автотранспорта для совершения переоформления сделки.

В случае, когда ПТС находится в банке, придется подождать несколько дней, пока банк проведет все необходимые процедуры и отдаст паспорт предыдущему владельцу или новому при наличии генеральной доверенности.

Возможен и другой вариант, когда ПТС находится в банке. Для этого также необходимо узнать в банке сумму кредита. Покупатель с продавцом заключают договор купли-продажи, покупатель пишет нотариальную расписку о погашении полной суммы после покупки и процедуры смены собственника. С этими документами продавец обращается в банк и уведомляет его о намерении продать автомобиль.

Как правило, при получении данных документов, банк идет навстречу желанию клиентов, выдает паспорт транспортного средства и удаляет данные автомобиля из списка транспортных средств с ограничением в совершении регистрационных действий. После перерегистрации новый владелец погашает оставшуюся сумму кредита в банке и получает справку о полном выполнении кредитных обязательств в отношении данного автомобиля.

Переоформление кредита

Можно попробовать переоформить кредит в банке. Некоторые кредитные организации соглашаются провести такую сделку при непременном соблюдении всех условий банка.

Для совершения такой процедуры можно использовать два способа:

- Продавец пишет в банк заявление о намерении замены залога. То есть просит банк переоформить залог кредита с автомобиля на другое имущество. Например, квартиру, дачу и иное движимое или недвижимое имущество. В случае одобрения такой процедуры банком необходимо дождаться снятия ограничений с автомобиля и переоформить его на нового владельца.

- Покупатель пишет заявление в банк о переоформлении кредитных обязательств на себя. Если банк соглашается, то покупателю выдается справка с банка о перемене лиц в обязательстве о погашении кредита и ПТС для переоформления автомобиля на нового владельца. Следует учитывать, что при согласии банка на проведение такой процедуры покупателю придется предоставить в банк все необходимые документы для оформления кредита и доказать свою платежеспособность.

Покупка кредитного автомобиля у банка

Для совершения такой сделки нужно обратиться в банк с заявлением о намерении покупки автомобиля. Непременным условием совершения такой сделки служит заключение дополнительного соглашения об обязательном погашении кредита после переоформления прав собственности с указанием срока выполнения обязательства. Следует учитывать, что такой способ для банка является наиболее рискованным, поэтому не многие банки идут на оформление сделки по такому пути.

В случае положительного решения по сделке вам необходимо получить в банке справку о намерении погасить кредит после переоформления автомобиля и отправиться для перерегистрации автотранспортного средства в место регистрации. После переоформления автомобиля покупателю необходимо в указанный срок внести необходимую сумму на счет в банке. После того, как банк получит деньги, вам выдадут справку о полном снятии ограничений с автомобиля.

Покупка кредитного автомобиля, если ПТС в банке отличается только тем, что вместе со справкой о намерении погасить кредит после совершения покупки вам выдается и паспорт транспортного средства, который необходимо будет вернуть в банк после совершения процедуры перерегистрации. ПТС будет там находиться до момента полного погашения кредита.

Источник https://autotonkosti.ru/q/chto-sdelat-i-kakie-dokumenty-poluchit-posle-polnoy-vyplaty-kredita-za

Источник https://avtojuristinfo.com/sdelki-s-avto/pokupka-kreditnogo-avtomobilya-s-ruk.html

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...