Личные инвестиции. Как спланировать личный бюджет и накопить денег

Содержание статьи

Личные инвестиции. Как спланировать личный бюджет и накопить денег

Сорить деньгами так приятно: поспать подольше и поехать на такси, выпить кофе по дороге в офис, заказать онлайн разрекламированный гаджет, устроить бодрящий забег по магазинам в выходные. Но эта легкость обманчива. Поддавшись импульсу, мы теряем что-то более важное — который год живем в съемной квартире, откладываем на потом мечту, никак не можем решить проблему со здоровьем. Нам кажется, что траты без раздумий делают нашу жизнь комфортнее, но на самом деле все наоборот. Если мы хотим, чтобы денег хватало на жизнь, которая нам действительно нравится, придется научиться их считать и планировать.

Это вторая статья из серии о личных финансах и инвестициях. В предыдущей статье мы рассказывали о том, куда уходят наши деньги и как с этим справиться. Сегодня мы идем дальше и берем финансы под контроль.

Шаг 1. Записываем все расходы

Для начала важно понять, насколько мы рентабельны: сколько зарабатываем и сколько тратим. Для этого нужно вести простой, но постоянный учет расходов с помощью удобных приложений: CoinKeeper, Money Lover, Money On, ZenMoney и др.

Не стоит слишком детализировать расходы: вполне достаточно написать «продукты», не перечисляя их.

Думаете, считать деньги скучно? Возможно, вас вдохновит опыт миллионеров, которые уверены в обратном.

Живите как миллионер

Авторы книги «Мой сосед — миллионер» Томас Стэнли и Уильям Данко общались с тысячами богатых американцев, изучали их привычки и образ жизни и обнаружили, что м иллионеры обычно живут гораздо скромнее, чем могут себе позволить.

Помните бородатый анекдот: «Может ли женщина сделать мужчину миллионером. Ответ: да, если он был миллиардером»? Но в жизни все иначе: супруги миллионеров тоже очень бережливы.

И, наконец, большинство миллионеров ведет бюджет.

Если миллионеры не считают деньги, они, как и простые граждане, оказываются в долгах.

Посмертный долг Майкла Джексона составил $400 млн. Пушкин оставил вдове и детям 120 тысяч рублей долга, но царь его выкупил.

Как приучить себя учитывать расходы регулярно?

Учет расходов — такая же привычка, как и любая другая. Чтобы ее сформировать, нужны регулярность, настойчивость и немного времени. Чарльз Дахигг, автор бестселлера «Сила привычки. Почему мы живем и работаем именно так, а не иначе» советует запускать механизм привычки при помощи так называемой «петли привычки», включающей сигнал, посылаемый мозгу, шаблон , запускающий привычные действия (физические, эмоциональные или умственные) и награду .

Вы вернулись вечером домой и разбираете сумку с покупками. Видите кошелек (это сигнал к тому, что надо записать расходы). Вы следуете шаблону : открываете приложение для учета личных финансов, заносите в него все расходы и получаете награду — удовлетворение от порядка в финансах и понимание, сколько у вас денег и на что вы их тратите. Через 2–3 недели — именно столько времени нужно на закрепление привычки — вы будете делать все это автоматически!

Важно! Фиксируйте расходы честно и безоценочно.

Купили вечером бутылку вина и торт? Оставили на распродаже половину зарплаты? Просто запишите, сколько потратили. Избегайте самобичевания. Иначе возникнет соблазн утаить что-то вредное. И вы не увидите реальной картины расходов.

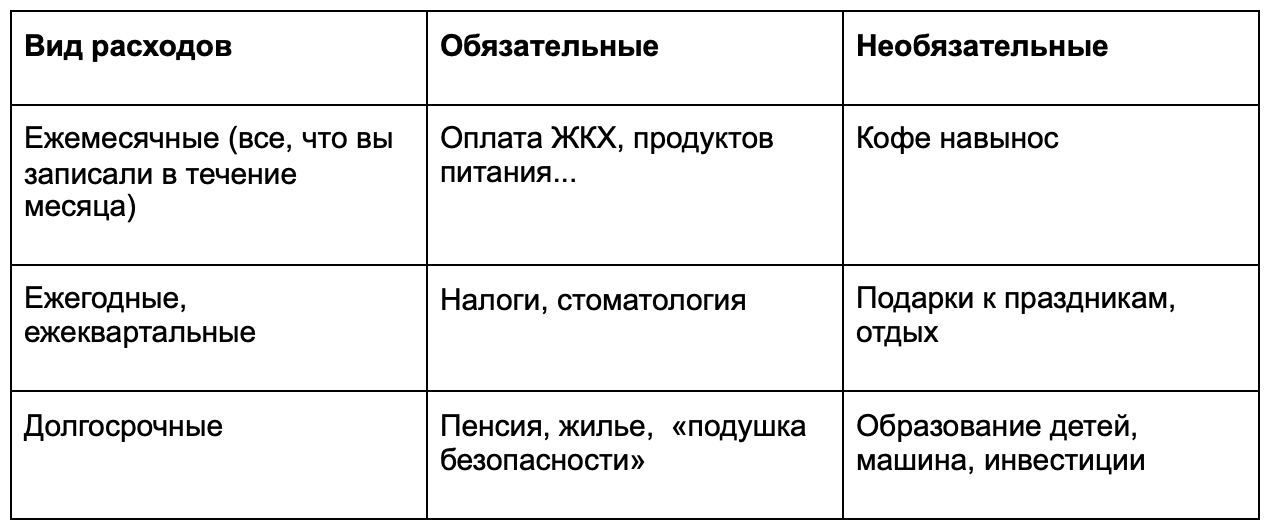

Шаг 2. Формируем категории расходов

Первый шаг сделан. Вы регулярно записываете все расходы. Теперь давайте их упорядочим: поймем, как часто мы тратим деньги на разные нужды, без каких расходов нельзя обойтись, а какие можно отменить или сократить. Для этого нужно занести все расходы в матрицу бюджета, которая приведена в книге Анастасии Веселко «Девушка с деньгами».

Шаг 3. Анализируем расходы

До сих пор мы просто фиксировали расходы. Но можно годами их записывать и ничего не менять. Наша задача — разобраться, как тратить меньше и начать откладывать.

Посчитайте, сколько денег вы тратите ежемесячно на все статьи расходов из шага 2. Расходы, которые случаются реже чем раз в месяц, распределите по месяцам.

Платите раз в 6 месяцев 30 тысяч рублей за курсы испанского? Разделите 30 на 6. Получится, что вы тратите на занятия иностранным языком 5 тысяч в месяц.

Теперь вы видите свои средние расходы за месяц в целом и на каждую статью в отдельности. Глядя на результаты, ответьте честно на 2 вопроса:

- Нравится ли мне, как я трачу деньги?

- Могу ли я при этих расходах откладывать деньги?

Если вы ответили «да» на оба вопроса, вам необязательно читать эту статью до конца. Дождитесь следующей статьи. В ней речь пойдет об инвестициях. Однако если вы чувствуете, что часть денег вы потратили глупо, а на сбережения ничего не остается или остается слишком мало, переходите к следующим шагам из статьи.

Шаг 4. Планируем и следуем плану

Планируя бюджет, мы решаем, как наиболее эффективно потратить заработанные деньги. При планировании важно не только думать о сегодняшнем дне, но и учитывать различные форс-мажоры, которые случаются в жизни каждого.

Планировать расходы совсем не страшно и не сложно. Еще в древности люди это делали.

В книге «Самый богатый человек в Вавилоне» Джорджа Клейсона описана предельно простая система планирования, которая позволяла безбедно жить всем работающим вавилонцам. Люди вели учет на глиняных табличках. Система планирования выглядела так: «Их (деньги) я делю на части: 1/10 откладываю для себя, 7/10 трачу на семью. 2/10 делю между заимодавцами по справедливости, насколько позволяют медные монеты».

Итак: 2/10 — на долги, 7/10 — на текущие расходы, 1/10 — на накопления.

Если наши предки справлялись, мы-то точно сумеем приручить свои деньги. Начнем?

Оптимизируем расходы

Посмотрите на анализ расходов из предыдущего шага. Решите, какие траты исключить совсем, какие урезать, а какие увеличить.

У нас нет цели начать вести аскетический образ жизни. Важно начать тратить деньги на то, что вам действительно нужно и приносит радость.

Поняли, что стоит исключить фастфуд и утренний латте с сиропом? Можно потратить освободившиеся деньги на фермерские продукты или абонемент в спортзал, на которые хронически не хватало денег раньше.

Расставляем приоритеты

Поменять машину или досрочно погасить ипотеку? Отпуск или ремонт на кухне?

Не принимайте решения о расходах впопыхах , под влиянием очередной рекламы или рассказов соседа. Спокойно сядьте и посчитайте, что вы можете себе позволить, а что нет и что важнее в текущий момент. Обсудите решение с членами семьи.

Выбираем систему планирования

Кроме описанной выше системы вавилонцев, есть много других способов планирования бюджета, например метод шести кувшинов, описанный в книге Т. Харва Экера «Думай как миллионер. Совершенствование внутренних установок на богатство» .

Делим деньги на 6 частей.

55% — текущие расходы: продукты, одежда, транспорт, ЖКХ (используем матрицу бюджета из шага 2).

10% — финансовая свобода: деньги для инвестиций, которые обеспечат вам пассивный доход.

10% — инвестиции в себя: образование, книги, языки.

10% — резервный фонд: деньги на непредвиденные расходы и крупные покупки.

10% — развлечения: кино, кафе, театры.

5% — благотворительность.

Важно: с ростом доходов должен сокращаться процент обязательных расходов и расти доля инвестиций.

Шаг 5. Распределяем остаток денег

Если с обязательными расходами все достаточно ясно, то с необязательными все куда сложнее.

Как можно досрочно погасить ипотеку, если хочется новое платье, а лучше два? А что, если инвестировать в крутой проект, а потом погасить все кредиты?

Сначала долги. Потом все остальное

Мы уже писали об умных и глупых кредитах. Но даже самый полезный кредит вытягивает из вас кучу денег: саму сумму покупки плюс страховки и проценты. Поэтому если можете рефинансировать кредит — рефинансируйте, можете погасить досрочно — погашайте. И только потом начинайте инвестировать. Иначе вас ждет участь Джонни Деппа (и речь не о всемирной известности).

Депп отлично зарабатывал, но еще лучше тратил. Его состояние оценивалось в 650 млн долларов. Но любовь к яхтам, дорогим винам и женщинам сыграла с ним злую шутку. И он стал банкротом.

Выделите в своем бюджете статью расходов «погашение долгов». Разберетесь с кредитами и прочими обязательствами — замените ее на статью «инвестиции».

Подушка безопасности

Отдали долги? Первый шаг к финансовой свободе сделан!

Теперь нужно накопить «подушку безопасности», которая выручит вас в случае крутых жизненных поворотов.

Если вы востребованный профессионал, не обремененный долгами и семьей, достаточно «подушки», которая покрывает ваши трехмесячные расходы. Но если у вас есть дети, неработающий супруг, пожилые родители и дополнительные финансовые обязательства, вам нужен запас денег не менее чем на 6 месяцев.

Подушка безопасности должна быть в свободном доступе, например на депозите, который можно быстро закрыть. Максимально обезопасить накопления можно, распределив их в равных долях по трем вкладам: в рублях, долларах и евро.

Шаг 6. Выделяем ежемесячную сумму для накопления

Долги отдали. Накопления на случай непредвиденных обстоятельств есть. Начинаем планировать долговременные инвестиции — те, которые помогут накопить на мечту и станут источником пассивного дохода.

В следующих статьях мы расскажем об инструментах и стратегиях инвестирования. Не переключайтесь.

Где достать деньги для инвестиций начинающему инвестору?

Наиболее часто задаваемый вопрос где быстро достать деньги, находясь дома и не имея при этом стартового капитала. Возможно, каких-то десять лет назад, вариантов ответа на такой вопрос было бы немного, особенно если этим интересовались студенты, подростки или школьники.

На данный момент есть десятки вариантов получения дохода доступные всем. Некоторые из них потребуют финансовых вложений на первоначальном этапе. Постараемся подробно описать доступные варианты заработка и как использовать кредитные деньги в качестве инвестиций.

Как начать зарабатывать в интернете

Начать зарабатывать в интернете по силам любому пользователю, независимо от опыта, навыков. Это доступно новичку, имеющему компьютер и выход в интернет.

- Сначала подумайте, что больше всего вам нравится делать, насколько срочно нужны деньги и сколько времени на подработку в сети вы готовы потратить в день.

- Далее необходимо зарегистрировать почтовый ящик на любом подходящем сервисе ( gmail.com, yandex.ru и др.).

- После этого откройте счет в платежной системе (например, Вебмани, Яндекс.деньги, киви и др.) на который будут происходить перечисления за выполненные задания.

Ничего сложного в этих первых шагах нет. При возникновении вопросов — пишите их в комментариях и я или другие читатели обязательно Вам помогут.

Самые простые варианты где достать деньги

Существует несколько вариантов где достать деньги для инвестиций, доступных любому новичку:

1. Ввод капчи.

Капча — это картинка со специальным кодом, которые используют некоторые сервисы. Принцип действия — это ввод кода с картинки в окошке.

2. Клики и чтение писем на рекламных сайтах.

По заданию рекламодателей необходимо кликать по рекламным ссылкам.

3. Лайки, подписки и репосты в социальных сетях.

Для этого потребуется регистрация в той социальной сети, с которой будете работать. Заключается в увеличении подписчиков и продвижении страниц по заданию, путем расстановки лайков

4. Опросы на специальных сайтах.

Необходимо заполнять анкеты и отвечать на вопросы на платных сайтах

Конечно, получить много денег на этом не получится, но для подростка или школьника это станет отличным дополнительным источником пополнения на карманные расходы или начальных инвестиций. Как говорится: «копейка рубль бережет».

10 наиболее доходных способов где взять деньги для инвестиций

Имея немного больше свободного времени и желания получить сумму попривлекательнее, можно использовать другие методы доступные новичкам. А получив достаточно навыков, именно такой заработок станет основным. Для этого не потребуется ежедневно ходить в офис, вы сами будете регулировать график рабочего времени. Рассмотрим варианты где достать деньги без инвестиционных вложений. Либо же с вложением небольшой суммы на первоначальном этапе.

1. С использованием смартфона.

Вложения не потребуются, но ежемесячная сумма будет небольшой, около 50 – 60 долларов. От вас потребуется скачивание и установка приложений со специальных сервисов. Иногда в задании требуется написать комментарий или просмотреть письма. Деньги зачисляются на счет сразу после выполнения задания, после чего вы можете удалить установленное приложение, если в нем нет необходимости. Зарегистрироваться можно сразу на нескольких сервисах (наиболее подходящие AppCent; AppBonus; AdvertApp). Главное, внимательно изучить задание перед началом его выполнения.

2. Производство или просмотр видеороликов.

На просмотре видеороликов можно дополнительно получить небольшие суммы без дополнительных вложений. Единственный минус такого заработка необходимо учитывать, что Вам чаще всего будет совершенно неинтересно то, что придется смотреть.

Если есть желание иметь свой постоянный доход, то пустите в ход все свои знания, умения, старания и займитесь съемкой собственных видеороликов. Для этого необязательно покупать профессиональное оборудование. Достаточно смартфона с хорошей камерой. Необходимо сделать несколько шагов:

- хорошо продумать тематику, идею и сценарий;

- качественно снять мини сюжет;

- разместить его на YouTube.

Деньги поступают на счет в зависимости от количества просмотров. Если получится хорошо раскрутить свой канал, то в будущем этот вид станет для вас основным. Видеоблогеры с большим количеством подписчиков получают ежемесячно от 1 000 долларов и выше.

3. Онлайн игры.

Идеально подходит для подростков, любителей компьютерных игр. Здесь существует несколько вариантов:

- за приглашение игроков в игру. Доход небольшой, но очень доступный;

- прокачка игрового персонажа. Потратив свое время на раскрутку героя игры, вы его выгодно продадите тем, у кого времени нет, но зато есть возможность купить готового героя;

- игровой YouTube канал, на котором будете выкладывать отснятые видео с инструкциями по особенностям прохождения этапов игры. Раскрутив канал и имея большое количество подписчиков, можно получать до 5 000 долларов в месяц;

- игры с реальным заработком. Как правило, на первоначальном этапе потребуется вложить небольшую сумму в покупку героя, который станет источником дохода. Например, купить курицу, которая будет нести яйца. А потом эти яйца продавать и выводить со счета реальные деньги.

4. Написание статей или копирайтинг.

Идеально для тех, кто умеет грамотно излагать свои мысли. Состоит она в написании текстов для различных интернет сайтов. Начинать можно с простых небольших текстов, и постепенно, развивая навыки, увеличивать постоянную прибыль. Услуги такого рода предлагают на специальных биржах фриланса (Адвего; Текст. ру; Фл.ру и т.д.). Опытных копирайтеров заказчики сами начинают находить через социальные сети.

5. Размещение картинок и фотографий.

Если вы умеете рисовать или увлекаетесь фотографией, то существует отличный способ получения пассивного дохода — это размещение на сайтах, которые называют фотобанками или стоками, своих рисунков и фото. Таким образом, можно хорошо заработать на своем увлечении. Изображения покупаются для размещения в книгах, журналах, рекламе, брендах и др. Самыми известными являются: sutterstock.com; fotolia.com; istockphoto.com; dreamstime.com

6. Биржи и опционы.

Неплохая возможность пополнить бюджет новичка. Такой вариант подходит для тех, кто решил, что: «хочу инвестировать деньги». Доходность бинарных опционов (работающих с финансовыми активами валютой, акциями) довольно высокая, иногда составляет до 80-90%.

Принцип заработка состоит в том, чтобы купить подешевле, а продать подороже. Для начала потребуется изучить принципы действия бирж, научиться прогнозировать цены на различные активы, выбрать надежных партнеров. Без основ финансовой грамотности ничего не получится. Нельзя не сказать о рисках. Незнание правил, и отсутствие навыков прогнозирования рынков приведет к потере всех денег как тех, что вложили, так и тех, что заработали ранее. Поэтому, если решили подработать таким способом, сначала внимательно все изучите, постройте стратегию, а только потом начинайте торговать.

7. Написание программ.

Даже программист может быть новичком, который только начинает познавать азы своей профессии. Такая работа подойдет специалистам любого уровня. На начальном этапе построения своей карьеры эту возможность можно использовать для получения опыта и получения дополнительных баллов в своем резюме. Для тех, кто уже имеет постоянное место работы, при наличии свободного времени, можно получить неплохой дополнительный доход.

Для начала зарегистрируйтесь на специальных сайтах для фрилансеров:

- фл.ру;

- веблансер;

- kworks.ru.

На них можно найти различные задания для программистов различного уровня сложности. Это как написание программного обеспечения, так и создание сайтов и другое. Имея свободное время и опыт, достаточный для работы с заданиями высокой сложности, можно хорошо зарабатывать не выходя из дома.

8. Продажа товаров в интернете.

Существует масса специализированных сайтов в виде электронных торговых площадок по продаже различных товаров. В сутки их посещают миллионы человек. Там выложены тысячи различных товаров и услуг. Их можно успешно использовать для возможности получения дополнительного заработка без кредита. При этом товар, предлагаемый к продаже, не обязательно должен быть новым.

Советуем перебрать шкафы, антресоли и балконы. Вы удивитесь, когда увидите, сколько у вас скопилось вещей, которые не использовались годами и наверняка больше нигде не пригодятся. Выложите предложения об их продаже с фотографиями на торговой площадке и ждите отзывов. Вы будете удивлены тем, сколько можно на этом заработать.

Если вы решили торговать новыми вещами, то для начала зайдите на сайт, изучите спрос и цены. Вложив небольшой капитал, выгодно закупите небольшой объем товара, а потом выложите предложение о его продаже.

Наиболее подходящей площадкой для этих целей является Авито.

9. Ставки на результаты спортивных матчей.

Если вы любитель и знаток спорта, то попробуйте делать ставки на тотализаторах. Не стоит начинать с больших сумм. Определитесь, сколько вы готовы безболезненно потратить на эти цели и начинайте. Делать ставки можно на игровых интернет площадках.

10. Переводы.

Если вы владеете иностранными языками, то нет проблем быстро найти подработку не выходя из дома. На интернет биржах с заданиями, таких как tranzilla.ru, perevodchik.me, perevod01.ru, translancer.ru, 2polyglot.com есть много предложений по платному переводу с английского на русский и обратно . Заходите, выбирайте, зарабатывайте.

ТОП-9 способов где быстро достать деньги подростку

Сегодня большинство пятнадцати – шестнадцатилетних подростков предпочитают не просить деньги у своих родителей на покупку, например, какого-либо гаджета. Они ищут возможности самостоятельного заработка доступными им способами. Давайте рассмотрим где взять деньги для инвестиций молодому инвестору.

1. Устроиться курьером.

Курьерская доставка очень распространенная услуга. Ее используют для разноски, расклейки объявлений, документов, еды или каких-либо мелких товаров. Наличие велосипеда дополнительное преимущество при приеме на работу.

2. Работа на почте.

Схожа с работой курьера. При достижении совершеннолетнего возраста, дополнительно могут привлечь к выполнению функций кассира. Платят на почте немного, но на карманные расходы вполне достаточно.

3. Уборка участков в частных домах.

Больше подходит для парней. Садовые участки и газоны требуют постоянного поддержания их в чистоте: уборка мусора, листьев, посадка или подрезка растений, стрижка газонов. Наибольшим спросом пользуется в летний период.

4. Выгул собак.

Присмотритесь вокруг, есть ли поблизости хозяева, постоянно выгуливающие своих питомцев, и предложите им свои услуги. Ведь иногда на это просто не хватает времени. Расчет обычно производится после каждого выгула.

5. Репетиторство.

У каждого ученика или студента есть любимые предметы, по которым он успевает и знает больше всего. Почему не помочь младшим подтянуться по математике или иностранному языку? Подростки за такие услуги обычно берут меньше денег, чем профессиональные учителя, а эффект не хуже. Кроме того, можно предложить свои услуги по подготовке рефератов, контрольных или лабораторных.

6. Помощник вожатого в летнем лагере.

Отличная подработка на летний период. Только нужно учесть, что договариваться о таком трудоустройстве необходимо заранее. Не всегда в летнем лагере предусматривается такая должность. Но если в вашем труде организаторы будут заинтересованы, то при подготовке к летнему сезону специально для вас в штате лагеря будет помощник вожатого.

7. Мойка авто.

Обычно автосервисы для мойки автомобилей набирают сотрудников различного возраста. Главное, ответственное отношение к работе. Можно свои услуги предложить непосредственно водителям, предварительно договорившись о размере оплаты.

8. Ремонт техники.

Большинство мальчиков подростков увлекаются техникой. Предложите свои услуги по ремонту компьютеров и других гаджетов, это впоследствии может стать постоянным источником дохода круглый год.

9. Официант в кафе.

На летний период многие точки общепита оборудуют летние террасы. Для их обслуживания требуется дополнительный персонал. Таким образом, можно хорошо заработать, ведь, кроме зарплаты, официанты, которые умеют качественно обслуживать посетителей, получают хорошие чаевые.

Как инвестировать когда нет денег

Мы рассмотрели различные возможности где взять деньги для инвестиций. Некоторые из них требуют первоначальных вложений. Но как инвестировать, когда нет денег? Не стоит опускать руки и отказываться от своей идеи. Есть несколько способов найти капитал для инвестирования:

- начать получать прибыль с помощью фриланса без вложений , и постепенно отложить нужную сумму. Есть один минус: чем больше необходимая сумма, тем больше потребуется на это времени;

- сократить расходы и накопить за счет сэкономленных денег . Иногда такой способ связан с необходимостью отказа от уже привычных для нас вещей (например, отдых на выходные дни, или сокращение расходов на питание). Это доставляет некоторые неудобства, но для получения возможности в будущем стать богаче, можно некоторое время и потерпеть;

- привлечь для этих целей микрозаймы . Брать в долг это всегда рискованно. Что делать если не удастся заработать то, на что рассчитывали. Решаясь на такой шаг все внимательно просчитайте, обратите внимание на сумму ежемесячного платежа по возврату, она должна быть посильной.

Приняв решение о вложении инвестиций, внимательно просчитайте весь проект с учетом рисков, которые могут возникнуть. В таких случаях нужно быть всегда готовым к непредвиденным финансовым потерям. Но их размер не должен превышать ту сумму, которую вам посильно заплатить в случае такого исхода.

В нашей статье мы подробно описали реальные возможности где можно взять деньги для инвестиций. Но это далеко не полный список. Его можно продолжать еще очень долго. Главное — это желание и четко поставленные цели. Приложив совсем немного усилий, вы почувствуете себя намного увереннее, а с полученным опытом поступления на счет будут только расти.

Наилучший способ прилагать усилия к раскрутке долгосрочных проектов. Это конечно не совсем подойдет тем, кому срочно нужна прибыль, но зато, потратив немного времени, вы создадите площадку для получения постоянного пассивного дохода на протяжении долгого периода времени. И вам не придется работать в пустую, всю жизнь ставить лайки или писать комментарии под чужими постами.

Источник https://blog.smartreading.ru/lichnye-investicii-kak-splanirovat-lichnyj-byudzhet-i-nakopit-deneg

Источник https://proinvesticii.com/gde-vzyat-dengi-dlya-investicii/

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...