Как рассчитать инвестиционный проект

Содержание статьи

Как рассчитать инвестиционный проект

Основным нормативным документом, регулирующим способы расчета эффективности инвестиционных проектов в Российской Федерации, являются Методические рекомендации по оценке эффективности инвестиционных проектов. Как правило, расчет эффективности инвестиционных проектов производится по стандартным методикам и включает расчет следующих ключевых показателей эффективности инвестиций:

- Чистая текущая стоимость проекта (англ., Net Present Value, NPV)

- Внутренняя норма рентабельности (англ., Internal Rate of Return, IRR)

- Индекс прибыльности инвестиций (англ., Profitability Index, PI)

- Индикатор скорости изменения цены (англ., Price Rate of Change, ROC)

- Дисконтированный период окупаемости (англ., Discounted Payback Period, DРР)

Ниже мы подробно рассмотрим особенности расчета перечисленных ключевых показателей эффективности инвестиционных проектов с примерами их вычисления.

Расчет NPV

NPV, Net Present Value, Чистая текущая стоимость проекта.

Показатель NPV определяется как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- при NPV > 0 проект принесет прибыль инвесторам;

- при NPV = 0 увеличение объемов производства не повлияет на получение прибыли инвесторами;

- при NPV

IRR, Internal Rate of Return, Внутренняя норма рентабельности

Показатель внутренней нормы рентабельности или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения цены источника средств для данного проекта (англ., Cost of Capital, CC). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- при IRR > СС проект следует принять;

- при IRR

PI, Profitability Index, Индекс прибыльности инвестиций

Показатель PI иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

Рассматривая показатель PI, необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение PI меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал.

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0.

При этом возможны три варианта:

- при РI > 1 инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

- при РI

ROC, Price Rate of Change, Индикатор скорости изменения цены

Индикатор скорости изменения цены показывает разность между текущей ценой и ценой N периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения.

Расчет DPP

DPP, Discounted Payback Period, Дисконтированный период окупаемости

Дисконтированный период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. DPP по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов. DPP определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

R — барьерная ставка (ставка дисконтирования);

I — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- Проект принимается, если окупаемость имеет место;

- Проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Пример инвестиционного проекта с расчетами его эффективности

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части. Начинать работу над любой инвестиционной концепцией следует с определения его цели. После этого предстоит оценить имеющиеся возможности и конкретизировать программу действий. Создание грамотного инвестпроекта — довольно сложная задача. Чтобы облегчить работу, можно бесплатно закачать готовый инвестиционный проект с примерными расчётами.

Пример целей инвестиционного бизнес-плана

Инвестиционный бизнес проект представляет собой сочетание правовой и финдокументации, отражающей экономическую выгоду вложений в конкретный объект. Инвестиционная концепция должна содержаться проектно-сметные документы, а также подробный план действий по расходу финсредств. Нередко разработчики используют пример инновационного проекта с расчетами и, взяв его за основу, составляют собственный.

При разработке инвестиционного проекта нужно выполнить определённые мероприятия:

- Обосновать бизнес-идею.

- Исследовать пример потенциала проекта на возможность реализовать все вложенные средства.

- Разработать и утвердить проектные документы.

- Заключить все необходимые договоры.

- Обеспечить проект финансами и ресурсами.

- Провести сдачу объекта в эксплуатацию и запустить производственный цикл.

Любой пример инвестиционного бизнеса отличается несколькими особенностями. Они имеют важное значение для инвестора и должны быть качественно проработаны. Наиболее значительными среди них являются:

- Пример оценки стоимости. Любой инвестиционный план можно представить в форме конкретной суммы денежных средств.

- Окупаемость. В ходе реализации бизнес-плана важно возместить все затраты.

- Временной цикл. Прибыль может быть получена только по истечении определённого количества времени.

- Пример идеи проекта следует выразить максимально лаконично, максимум в пяти предложениях.

Основные виды

Существует достаточно много видов инвестиционных концепций. Они классифицируются в соответствии с разными показателями. Среди основных категорий проектов можно выделить несколько примеров:

- Длительность реализации — проекты могут быть краткосрочными (менее трех лет), среднесрочными, а также продолжительными (свыше 5 лет).

- Объем финансирования – мелкие и средние, крупные и мегакрупные.

- Специализация – коммерческие, научно-технические, производственные, экологические.

- Масштаб – от глобального и крупномасштабного до локального.

- Уровень рисков, как пример – низкие и завышенные.

Ежегодно в РФ стартуют тысячи инвестиционных бизнес-планов.

Пример вклада: содержание и структура

Для оценки эффективности примера инвестиционной идеи, а также её значимости, необходимо разработать бизнес-план. Он должен отражать привлекательность проекта, рассматривать примеры воплощения, трудности в реализации, а также выходы из проблемных ситуаций. Заключенная в бизнес-плане информация должна подаваться максимально чётко, грамотно и достоверно.

Нежелательно перегружать текст техтерминами и подробностями. Описательные фразы стоит заменить цифрами, а также систематизировать информацию, используя для этого таблицы с графиками. Структура бизнес-плана может отличаться в зависимости от примера конкретного проекта и не регламентируется нормативами.

Можно выделить несколько важных содержательных элементов, которые желательно включить в состав описательной части:

- Титульный лист. Содержит название документа, данные о создателях, а также здесь указывается место и время его создания.

- Оглавление. Перечислены главные разделы с соответствующими страницами.

- Резюме. Содержит информацию о предприятии и сфере его деятельности. Здесь же для примера отмечены главные цели и преимущества инвестиционного плана. Если он имеет недостатки, то важно отметить способы их устранения. Эта часть плана должна быть краткой, чтобы в короткие сроки привлечь внимание потенциальных инвесторов.

- Пример описания предприятия и выпускаемой им продукции. Глава предназначена для раскрытия состояния во всей отрасли, а также конкретной компании, разрабатывающей проект.

- Раскрытие инвестиционной концепции. В качестве примера указываются целеполагание и преимущества, а также даются данные об объёме, конкурентоспособности и спецификациях планируемой к выпуску продукции. Также следует обозначить примеры основных этапов воплощения проекта в жизнь.

- Исследование и анализ ситуации на рынке. Инвесторам предлагаются материалы, в которых указаны данные о месте продукта на рынке и структуре целевой аудитории.

- Пример маркетингового плана. Содержит описание способов, за счёт которых планируется достичь необходимый объем продаж.

- Производственный план. Здесь необходимо обосновать примеры производственных возможностей инвестиционной идеи по изготовлению высококачественной продукции в требуемых объёмах в оговорённые сроки.

- Примеры оценки потенциальных рисков и страховка. Этот пункт рассказывает об ожидаемых проблемах при реализации проекта и возможных способах преодоления трудностей.

- Финплан. Раздел даёт примеры оценки экономпотенциала фирмы и позволяет спланировать её деятельность с позиции финансов.

- Оргплан. Содержит характеристику оргструктуры предприятия с детализацией подразделений.

- Выводы. Завершающий пункт, в котором для проекта представлены конченые результаты с инвестиционного ракурса и его сущности.

При необходимости бизнес-план может иметь дополнительные разделы.

Расчетная часть

Часто трудности возникают при расчёте инвестиционного бизнес проекта. Потенциальные инвесторы оценивают его с экономического ракурса, поэтому крайне важно правильно определить соответствующие показатели.

Чистая приведённая стоимость

Для расчёта параметра используется формула:

В качестве примера инвестиционного плана можно взять компанию, решившую провести замену морально устаревшего техоборудования в одном цехе. На покупку, логистические траты и монтаж станков необходимо затратить 84 млн рублей. Стоимость демонтажа устаревшего оборудования будет полностью покрыта за счёт его сбыта на рынке.

Срок жизни инвестированных средств равен длительности морального износа новых станков и составляет 6 лет. Нормы дисконтирования и доходности компании равны и составляют – 14%. Чистый доход от работы установленных станков по годам составляет, соответственно, 12, 36, 48, 46, 48 и 38 млн рублей.

Подставив все необходимые значения в формулу, получится NPV = -84+12/(1-0,14)+36/(1-0,14)2+48/(1-0,14)3+46/(1-0,14)4+48/(1-0,14)5+38/(1-0,14)6 = 56,926 млн рублей.

В этом примере норма дисконтирования не изменяется, что на практике происходит крайне редко. Чтобы получить максимально точное значение MPV, чаще всего используется примерная % ставка по каждому году.

Также следует получить окупаемость инвестиций во времени в месяцах либо годах. Для его расчёта используется такая формула:

При расчёте для проекта инвестиционного КПД в примере РР=3, так как 3 t =1 CF t (12+36+48) > I 0 (85).

Относительные коэффициенты доходности

Первым показателем станет индекс доходности по каждой единице на сегодня:

Для расчёта ВНД применяется следующая формула:

После детального изучения формулы будет ясно, что пример IRR представляет собой одновременно среднюю и предельную норму, ниже которой по доходности опускаться нельзя. Именно поэтому она чаще всего сравнивается с барьерами для конкретного инвестиционного бизнес-плана. В результате можно принять верное решение об инвестиционной целесообразности текущего проекта. В примере, когда IRR меньше либо равно ставке % дисконта финпотоков, вложений ждать не стоит.

Так как в настоящем примере Κф эффективности инвестиций рассчитывается по всему сроку жизни оборудования, то следует использовать формулу ARR = CF cr /(I 0 + I f)/2. В ней I f является ликвидационной стоимостью проекта. Таким образом, AMR = 44,7%.

Скачав и изучив образец примера инвестиционный проекта, можно на его основе составить собственный. Применение при расчёте коэффициентов оценки инвестиционных идей позволяет найти максимально выгодный объект для вложений. Однако следует помнить, что, кроме внешних факторов, на оценку проекта серьёзное влияние оказывают и внутренние. В первую очередь речь идёт о примере высокой сложности точного определения будущих доходов. Но при этом есть возможность, благодаря простоте расчётов, уже на ранних этапах исключить самые нерентабельные инвестиционные концепции.

А вам доводилось делать расчеты для инвестиционных проектов?

Учебник «Оценка эффективности инвестиционных проектов»

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF 1 , CF 2 , . , CF n . Инвестиции признаются эффективными, если этот поток достаточен для

Наиболее распространены следующие показатели эффективности капитальных вложений:

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

7. 2. Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1 . Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 7.1.

Проект А

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 7.2.

Проект В.

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

где CF i — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Шаг 1 . Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2 . Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3 . Производится принятие решения:

Пример 2 . Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение . Представим условия задачи в виде лаконичных исходных данных.

Стоимость ремонта в 4-м году

Входной денежный поток за счет приобретения машины

Расчет произведем с помощью следующей таблицы.

Таблица 7.3.

Расчет значения NPV

Наименование денежного потока

Входной денежный поток

Современное чистое значение (NPV)

* Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000 под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход $1,800, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие планирует вложить деньги в приобретение нового приспособления которое стоит $3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение . Сначала произведем обычный расчет чистого современного значения.

Как рассчитать инвестиционный проект

Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Мы рассматриваем расчет инвестиционного проекта с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта.

Все показатели эффективности инвестиций можно разделить на абсолютные показатели, измеряемые в денежных единицах и временных отрезках, и относительные показатели, измеряемые в процентах или коэффициентах.

В первую группу показателей входят:

- чистая приведенная стоимость инвестиционного проекта NPV (Net present value);

- срок окупаемости инвестиций PP (Pay-Back Period);

- дисконтированный срок окупаемости DPP (Discounted payback period).

Вторая группа состоит из следующих показателей:

- индекс доходности PI (Profitability Index);

- внутренняя норма доходности IRR (internal rate of return );

- модифицированная внутренняя ставка доходности MIRR (Modified Internal Rate of Return);

- коэффициент эффективности инвестиций ARR (Accounting Rate of Return).

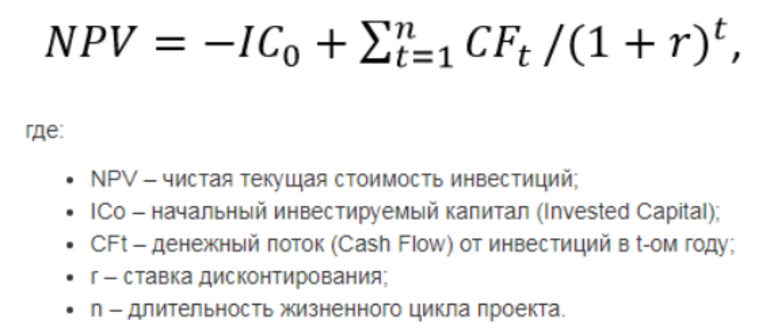

Расчет чистой приведенной стоимости инвестиционного проекта

Данный показатель рассчитывается по формуле:

- NPV – чистая текущая стоимость инвестиций;

- ICo – начальный инвестируемый капитал (Invested Capital);

- CFt – денежный поток (Cash Flow) от инвестиций в t-ом году;

- r – ставка дисконтирования;

- n – длительность жизненного цикла проекта.

Пример расчета: Компания предполагает замену устаревшего оборудования в цехе производства вспомогательного оборудования. Для этого потребуется 85 млн. рублей на приобретение, доставку и монтаж нового оборудования. Демонтаж старого оборудования полностью покрывает реализация его на рынке. Срок жизни инвестиций в новое оборудование составляет время его морального износа, равного 6 годам. Норму дисконтирования принимаем соответствующей норме доходности предприятия 14%. Расчет доходов от работы нового оборудования по годам выглядит следующим образом:

Норма дисконтирования r в данном примере неизменна. Но это маловероятно, так как она находится под воздействием многих факторов, таких как инфляция, изменение ставки рефинансирования, ценовых колебаний на рынке производимой продукции и т.п. В выше приведенной формуле расчета, в таком случае, ставка дисконтирования может замениться на прогнозируемую ставку по каждому году. А при расчете фактического NPV для проведения анализа эффективности инвестиций это делается в обязательном порядке.

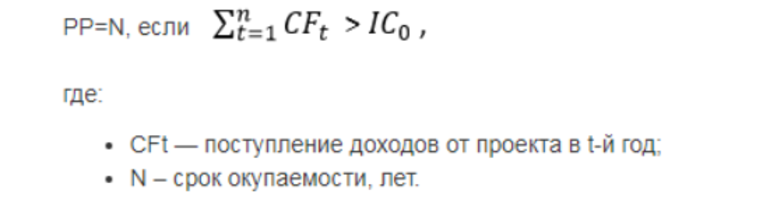

Расчет срока окупаемости инвестиций

Срок окупаемости инвестиций показатель возвратности инвестиций инвестору измеряется в периодах времени – месяцах или годах. Общий вид формулы для его определения выглядит так:

PP=N, если

- CFt — поступление доходов от проекта в t-й год;

- N – срок окупаемости, лет.

Для вышеприведенного примера PP=3 годам, так как  точнее – 2 года и 8 месяцев.

точнее – 2 года и 8 месяцев.

Если денежные потоки дисконтировать по принятой норме, то можно рассчитать дисконтированный срок окупаемости инвестиций по формуле:

Более точно, DPP = 3 года 6 месяцев.

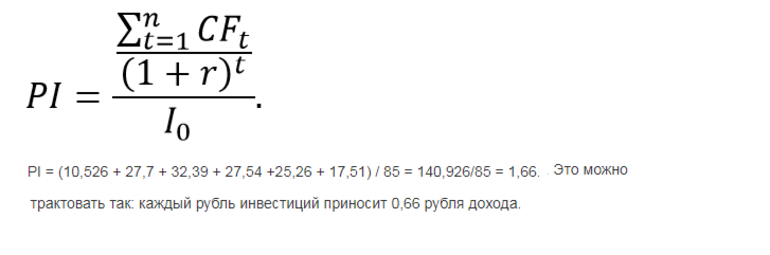

Расчет относительных показателей эффективности

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

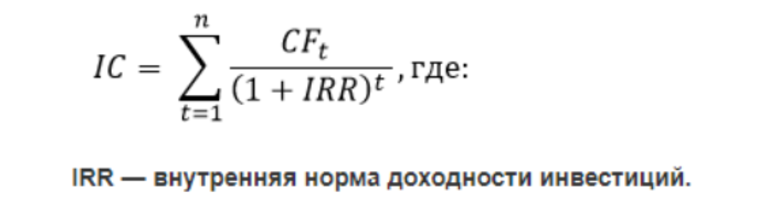

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта.

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Как видим, MIRR

Классификация инвестиционных проектов и их содержание.

Что следует знать о периоде окупаемости инвестиций.

Что такое коэффициент эффективности вложений и индекс доходности.

Сущность, предмет и основные методы инвестиционного анализа.

Срок окупаемости инвестиционного проекта

Каждому инвестору интересно когда его вложения окупят себя и начнут приносить прибыль. Срок окупаемости инвестиционного проекта — это критично важный показатель. Именно срок окупаемости позволяет оценить, стоит ли вкладываться в конкретный проект.

Срок окупаемости инвестиционного проекта это промежуток времени между первыми вложениями в проект и моментом, когда доходы по проекту сравняются с вложенным в него капиталом. Конечно, если более подробно формулировать определение, то это период времени, в течение которого величина чистых доходов с учетом дисконтирования на момент окончания вложений будет равна сумме вложенного инвестиционного капитала.

Да, расчет срока окупаемости инвестиционных проектов это очень удобный и простой показатель, благодаря которому можно сделать некие выводы об эффективности будущих вложений. Но не стоит забывать, что рассматриваемый показатель используется во время предварительного ознакомления с инвестиционными идеями.

Наряду с такими показателями как коэффициент рентабельности инвестиций, чистая стоимость и внутренняя норма доходности проекта, срок окупаемости используется лишь для закрепления решения об инвестировании, и никогда не является ключом для принятия окончательного инвестиционного решения.

Рассматривая инвестиционный актив и рассчитывая эффективность вложений в него, в первую очередь анализируются все перечисленные выше показатели. В случае если они совпадают или имеют близкие значения у нескольких рассматриваемых активов, предпочтение отдается в пользу того, который обладает наименьшим периодом возврата вложенных в него средств.

Также стоит отметить тот факт, что инвесторы рассматривают лишь те предложения, в которых период возврата вложений меньше периода, который они могут себе позволить.

Срок окупаемости инвестиционных проектов способен подсказать инвестору об уровне сопутствующих инвестиционных рисков. Как это объяснить?

Чем меньше период за который вложенный инвестиционный капитал возвратится к инвестору, тем меньше рисков получить негативный эффект от вложений. Конечно, это достаточно субъективный индикатор, и такой показатель как инвестиционный риск является по большому счету непредсказуемым, все равно, инвесторы достаточно часто обращают на это внимание.

Срок окупаемости достаточно упрощенный, хоть и весьма эффективный способ определить успешность запланированных инвестиций. Именно тот факт, что рассматриваемый нами показатель очень прост в расчетах и определяет его исключительную важность для инвесторов, которые занимаются своей деятельностью в странах либо отраслях с неустойчивой финансовой, политической, социальной обстановкой, другими словами там, где время играет решающую роль.

Перечисляя все сильные стороны, также хочется сказать и о недостатках:

- учитываются не все существующие риски

- не учитывает возможные паузы в реализации проекта (иногда такие паузы необходимы согласно технологии реализации, иногда имеют вынужденный характер в результате наступления непредвиденных обстоятельств)

- не учитываются денежные потоки, поступающие после прогнозируемого срока возврата вложений.

Дисконтированный и простой срок окупаемости

Существуют два вида срока окупаемости: простой и дисконтированный. Для их расчета применяются разные показатели.

В целом как определить срок окупаемости инвестпроекта понятно. Однако, для того чтобы дать более чёткую оценку и лучше рассчитать период возврата инвестиций, некоторые инвесторы прибегают к вычислению дисконтированного срока окупаемости вложений.

Дисконтированный срок окупаемости инвестиционного проекта определяется исходя из будущих доходов, приведённых к их сегодняшней стоимости.

Формула определения дисконтированного срока окупаемости выглядит следующим образом.

DPP (Discounted Pay-Back Period) — дисконтированный срок окупаемости инвестиций;

IC — количество первоначальных инвестиций;

CF — размер прибыли от проекта, рассчитанный в рублевом или валютном выражении;

r — ставка дисконтирования;

n — срок реализации проекта.

Ставка дисконтирования может быть как статичной, так и переменной. Эффективным (доходным) инвест-проект начинают считать в том случае, когда сумма дисконтированных доходов превысит сумму начальных инвестиций. При этом важно, чтобы срок окупаемости не превышал срока окупаемости альтернативных проектов, так как в таком случае бизнес-идея отчасти теряет свою привлекательность для инвестора.

Теперь расшифруем, чтобы было всем понятно. Обладая всеми исходными данными необходимыми для расчёта (ставка дисконтирования, объём планируемой выручки, инвестиций и затрат, стоимость имущества компании с учётом амортизации, структура капитала), инвестор способен привести и рассчитать будущие денежные потоки по нынешним ценам и период, когда они перекроют объём инвестируемых средств. Делает это по причине того, что ситуация в будущем может существенно изменится и по большому счёту неопределенна, и потенциальные инвесторы проекта оценивают время возврата средств исходя из ситуации, которая им известна, то есть основываясь на текущем уровне цен, при текущих факторах и условиях производства.

Простой срок окупаемости инвестиционного проекта, в свою очередь, временной аспект (дисконтирование) не учитывает и, как правило, при расчётах всегда меньше дисконтированного.

Простой срок окупаемости — это период, за который сумма прибыли от проекта за вычетом расходов покроет внесенные инвестиции. Исчисляется в месяцах или годах.

Расчет срока окупаемости: Формула

PP (Pay-Back Period) — срок окупаемости проекта в годах (месяцах); IСo (Invest Capital) — объем начальных инвестиций; CFcr (Cash Flow) — расчетный среднегодовой (среднемесячный) доход от проекта в рублевом или валютном выражении.

Поскольку определить среднегодовой доход не всегда возможно, то срок окупаемости определяют по формуле PP = n, если ∑_n^t▒= 1 и 〖CF〗_t > Io

n — количество лет окупаемости. 〖CF〗_t —доход от проекта в год t.

Типичным примером применения формулы можно считать проект, в котором прописаны размеры доходов, остатка начальных инвестиций на каждый год. Тот год, в котором доход превысит размер оставшихся на начало года инвестиций, и станет годом окупаемости проекта.

Простая формула расчета идеально подходит, когда инвестиции осуществляются единожды в начале реализации бизнес-идеи, а доход будет примерно равномерным и стабильным.

Показатели в расчете используются для простого определения срока окупаемости. Однако в реальности существуют привнесенные факторы, которые влияют на срок окупаемости. Это и инфляция, и изменение кредитной ставки, и форс-мажорные обстоятельства. Поэтому при расчете срока окупаемости реальная стоимость денежных средств должна быть рассчитана с помощью особой формулы, которая учитывает обесценивание рубля.

И так, расчет срока окупаемости инвестиционного проекта определяется по следующей формуле, период возврата равен сумме инвестиций деленную на среднегодовую доходность от проекта. Стоит отметить, что расчет по данной формуле будет верным при соблюдении следующих условий, а именно:

- инвестиции имеют разовый характер

- ежегодный доход имеет равный размер

- отчетный период всегда одинаковый.

Давайте разберем пример расчета срока окупаемости инвестиционного проекта, на котором будет понятна его суть. Инвестор вложил 10 000 долларов в покупку оборудования и надумал сдавать его в аренду под 500 долларов в месяц, срок за который ему вернуться все вложенный средства будет составлять = 10000/500 = 20 месяцам.

Что такое окупаемость инвестиций (ROI) и как ее рассчитать?

Окупаемость инвестиций, или рентабельность инвестиций (ROI) – это показатель, используемый для понимания прибыльности инвестиций. ROI сравнивает, сколько вы заплатили за вложение, с тем, сколько вы заработали, чтобы оценить его эффективность. Давайте посмотрим, как используют этот показатель как частные инвесторы, так и компании.

Что такое окупаемость инвестиций?

Когда вы вкладываете деньги в инвестицию или бизнес, ROI помогает вам понять, какую прибыль или убыток принесли ваши инвестиции. Окупаемость инвестиций – это простое соотношение, где чистая прибыль (или убыток) от инвестиций делится на их стоимость. Поскольку она выражается в процентах, вы можете сравнивать эффективность или прибыльность различных вариантов инвестирования. Это тесно связано с такими показателями, как рентабельность активов (ROA) и рентабельность собственного капитала (ROE).

Как рассчитать окупаемость инвестиций

Чтобы рассчитать окупаемость инвестиций, разделите сумму, которую вы заработали от инвестиций, часто называемую чистой прибылью или стоимостью инвестиций за вычетом ее приведенной стоимости, на стоимость инвестиций и умножьте это на 100. Результат должен быть представлен как процент. Вот два способа представить эту формулу:

ROI = (Чистая прибыль ÷ Стоимость инвестиций) × 100

ROI = (Приведенная стоимость – Стоимость инвестиций ÷ Стоимость инвестиций) × 100

Допустим, вы вложили 5000 долларов в компанию XYZ в прошлом году, например, и продали свои акции за 5500 долларов на этой неделе. Вот как можно рассчитать окупаемость инвестиций в эти инвестиции:

ROI = (5500 – 5000 долларов ÷ 5000 долларов) × 100

Ваша окупаемость инвестиций в компанию XYZ составит 10%. В этом простом примере не учитываются налоги на прирост капитала или какие-либо сборы, связанные с покупкой или продажей акций, но более реалистичный расчет будет учитывать их в стоимости инвестиций.

Цифра в процентах, полученная при расчете – это суперсила ROI. Вместо определенной суммы в долларах вы можете взять этот процент и сравнить его с процентом окупаемости инвестиций по другим классам активов или валютам, чтобы определить, какая из них дает наибольшую доходность.

Как использовать окупаемость инвестиций

ROI может использоваться обычными инвесторами для оценки своих портфелей или применяться для оценки почти любого типа расходов.

Например, владелец бизнеса может использовать ROI для расчета рентабельности затрат на рекламу. Если, потратив 50 000 долларов на рекламу, выручка от продаж составит 750 000 долларов, то владелец бизнеса получит 1,400% окупаемости инвестиций в рекламу. Точно так же владелец недвижимости, обдумывающий новую технику, может рассмотреть окупаемость инвестиций от двух разных вариантов ремонта с учетом стоимости и потенциального увеличения арендной платы, чтобы сделать правильный выбор.

Просто имейте в виду, что ROI хорош настолько, насколько хороши числа, которые вы вводите в свои расчеты, а ROI не может устранить риск или неопределенность. Когда вы используете ROI для принятия решения о будущих инвестициях, вам все равно необходимо учитывать риск того, что ваши прогнозы чистой прибыли могут быть слишком оптимистичными или даже слишком пессимистичными. И, как и в случае со всеми инвестициями, исторические результаты не являются гарантией будущего успеха.

Что такое хорошая окупаемость инвестиций?

Согласно общепринятому мнению, годовая ROI в размере около 7% или более считается хорошей окупаемостью инвестиций в акции. Это также касается средней годовой доходности S&P 500 с учетом инфляции. Поскольку это средний показатель, в некоторые годы ваша прибыль может быть выше; в некоторые годы они могут быть ниже. Но в целом показатель выровняется примерно до этой величины.

Тем не менее определение подходящей окупаемости инвестиций для вашей инвестиционной стратегии требует тщательного рассмотрения, а не простого теста. Например, индекс S&P 500 может не соответствовать уровню риска, который вы готовы принять, или классу активов, в который вы инвестируете. Чтобы рассчитать окупаемость инвестиций, которая вам подходит, задайте себе следующие вопросы:

- Насколько я могу позволить себе риск?

- Что будет, если я потеряю вложенные деньги?

- Какая прибыль мне нужна для того, чтобы эти инвестиции соответствовали перспективе потери денег?

- Что еще я могу сделать с этими деньгами, если я не сделаю эти инвестиции?

Ограничения ROI

ROI не без ограничений. Прежде всего, ROI не учитывает время. Если одна инвестиция имела окупаемость инвестиций 20% за пять лет, а другая имела окупаемость инвестиций 15% за два года, базовый расчет окупаемости инвестиций не может помочь вам определить, какие инвестиции были лучшими. Это связано с тем, что она не учитывает сложную прибыль с течением времени.

Годовая окупаемость инвестиций может помочь избежать этого ограничения. Чтобы рассчитать ROI в годовом исчислении, вам нужно немного алгебры. Значение «n» в нижнем верхнем индексе является ключевым, так как оно представляет количество лет, в течение которых удерживаются инвестиции.

Если вы купили портфель ценных бумаг на сумму 35 000 долларов, а пять лет спустя ваш портфель стал стоить 41 000 долларов, вы ваш ROI в годовом исчислении был бы на уровне 3,22%. Формула будет выглядеть так:

Годовая ROI = <[1 + (6000 ÷ 35000)] (1/5) – 1> × 100 = 3,22%

Точные расчеты окупаемости инвестиций зависят от учета всех затрат, а не только первоначальной стоимости самих инвестиций. Транзакционные издержки, налоги, расходы на обслуживание и другие дополнительные расходы должны быть учтены в ваших расчетах.

Наконец, расчет окупаемости инвестиций, который зависит от предполагаемой будущей стоимости, но не включает какую-либо оценку риска, может стать проблемой для инвесторов. Легко поддаться соблазну высокой потенциальной окупаемости инвестиций. Но сам расчет не дает никаких указаний на то, насколько вероятен такой доход. Это означает, что инвесторам следует действовать осторожно.

Подведем итоги

Окупаемости инвестиций (ROI) – это понятный и легко рассчитываемый показатель для определения эффективности инвестиций. Этот широко используемый расчет позволяет сравнивать количество «яблок с яблоками» среди вариантов инвестирования.

Но ROI не может быть единственным показателем, который инвесторы используют для принятия решений, поскольку он не учитывает риск или временной горизонт и требует точного измерения всех затрат. Использование окупаемости инвестиций может быть хорошим началом для оценки инвестиций, но не останавливайтесь на достигнутом.

Экономист, финансовый аналитик, трейдер, инвестор. Личные интересы – финансы, трейдинг, криптовалюты и инвестирование.

Источник https://finkurier.ru/investitsii/kak-rasschitat-investitsionnyj-proekt.html

Источник https://ardma.ru/finansy/investirovanie/roi-okupayemost-investitsiy/

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...