Так ли обязательно держать в портфеле облигации?

Содержание статьи

Так ли обязательно держать в портфеле облигации?

Я только в начале инвестирования: смотрю ютуб-каналы, читаю сайты, книги, статьи, каналы в «Телеграме» — набираюсь знаний и опыта. Составила стратегию, диверсифицировала портфель по странам, валютам и отраслям: FXWO — 40%, VTBE — 20%, FXRU — 10%, российские корпоративные облигации — 10%, российские дивидендные акции — 20%. Но никак не могу убедить себя в необходимости наличия в своем портфеле облигаций, не до конца понимаю обязательность этого актива.

У меня долгий срок инвестиций — 20 лет. Я на этапе сбора капитала, спокойно отношусь к риску, поэтому сейчас у меня 80% активов — акции и фонды акций. 20% облигаций не приносят мне ощутимого дохода для реинвестирования. Защита от просадок портфеля меня не привлекает: акции все равно будут падать, поэтому защита облигациями чисто психологическая: не так велик визуально общий процент просадки портфеля.

Единственный вариант — держать наличные средства в тех же коротких ОФЗ для их последующей продажи при просадках рынка, чтобы купить подешевевшие акции. Но комиссии биржи и брокера вкупе с негарантированной продажей облигации по цене ее приобретения, по моему мнению, нивелируют НКД.

К своим 60—65 годам я, разумеется, перейду на облигации как на спокойный актив, но так ли обязательно держать их сейчас? С удовольствием переложила бы тот же FXRU в тот же FXUS.

Обязательных предписаний по инвестированию в облигации не существует — портфель вполне может обходиться и без них. Все зависит от целей инвестора, горизонта инвестирования и отношения инвестора к риску.

Насколько я понял, ваш портфель предназначен для выхода на пенсию и в ближайшие 20 лет деньги из него не понадобятся. Еще вы спокойно относитесь к просадкам стоимости активов. А значит, на начальном этапе формирования портфеля можно обойтись без долговых бумаг.

При этом имеет смысл начать добавлять облигации в портфель по мере того, как вы будете приближаться к цели. Это позволит перейти в режим защиты капитала, чтобы падение рынка акций не слишком сильно помешало вашим планам.

Рассмотрим подробнее, какие функции выполняют облигации в портфеле инвестора и всегда ли они нужны.

В чем плюсы облигаций

Предсказуемость. Инвестор заранее знает, сколько денег он получит в виде купонов и когда. Если держать облигации до погашения, можно точно посчитать простую доходность к погашению и примерно рассчитать эффективную, которая учитывает реинвестирование купонов и амортизационных выплат.

Но есть и бумаги с купоном, размер которых заранее неизвестен. Их доходность прогнозировать сложнее.

Небольшой риск. Облигации меньше колеблются в цене, чем акции. Поэтому долговые бумаги хорошо подходят тем, кто боится просадок, а также инвестирует на короткий срок — менее 5 лет.

При этом существуют высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги рискованнее, чем облигации крупных компаний или органов власти. Повышенная доходность — это награда за повышенный кредитный риск.

Также надо помнить, что длинные облигации с фиксированным купоном могут стать опасным вложением. При росте процентных ставок они будут дешеветь сильнее, чем короткие облигации, из-за большей дюрации. При падении ставок они, напротив, будут сильнее дорожать — это плюс.

Слабая корреляция с акциями. Облигации в портфеле снижают его волатильность. А если грамотно распределить активы, можно добиться эффективности, в частности лучшего коэффициента Шарпа, то есть доходности на единицу риска.

Портфель, который полностью состоит из облигаций, кажется наиболее безрисковым вариантом на фондовом рынке. Но это не всегда так. Может быть, что небольшое число акций в портфеле снизит волатильность, поскольку у облигаций и акций небольшая корреляция, при этом доходность портфеля вырастет.

Например, за 1977—2017 годы портфель, состоявший на 25% из акций в лице индекса S&P 500 и на 75% из 7—10-летних облигаций казначейства, был более доходным и менее рискованным, чем портфель, который полностью состоял из облигаций. Получается, акции в портфеле сделали его более эффективным.

Эквивалент кэша. Если обвалится рынок, короткие облигации надежных эмитентов можно продать с минимальными потерями и купить сильно подешевевшие акции. В спокойное же время доходность коротких облигаций компенсирует инфляцию.

Для облигаций менее надежных эмитентов и длинных облигаций это характерно в меньшей степени. Зато их доходность обычно выше.

Быстрое восстановление портфеля. Если в портфель из акций добавить облигации, он слабее просядет в кризис и может быстрее восстановиться до прежних значений.

Сравним поведение фонда SPY, который отслеживает индекс S&P 500, c портфелем, где акции в виде фонда SPY занимают 75% портфеля, а долговые инструменты в виде фонда долгосрочных казначейских облигаций TLT — 25% портфеля.

Допустим, мы инвестировали 10 000 $ в январе 2020 года. Максимальная просадка портфеля 75/25 оказалась меньше, чем у индекса, на 8,71 процентного пункта, а стандартное отклонение — мера риска — ниже на 8,93 процентного пункта. После мартовского падения портфель восстановил свою стоимость к середине мая, в то время как S&P 500 — к середине июля. И лишь в конце года портфель только из акций смог догнать 75/25 по итоговому результату.

Показатели S&P 500 и портфеля 75/25 за 2020 год при вложении 10 000 $ в начале января

| Максимальная просадка | Стандартное отклонение | Восстановление до 10 000 $ | Финансовый итог | |

|---|---|---|---|---|

| S&P 500 | −19,43% | 25,74% | Июль | 11 837 $ |

| 75/25 | −10,72% | 16,81% | Май | 11 832 $ |

Главная проблема облигаций

Основной минус облигаций — их низкая доходность. В общем случае доходность облигаций надежных эмитентов сравнима со ставкой по депозитам и не сильно превышает уровень инфляции — на 1—2 процентных пункта в год. Из-за этого облигации больше подходят для сохранения, а не приумножения капитала.

При долгосрочных инвестициях каждый процентный пункт годовых может сильно влиять на итоговый результат. Если инвестор хочет максимальной доходности, то большую часть портфеля или даже весь портфель стоит держать в акциях.

Стоит отметить, что в периоды снижения ключевых ставок, например в 2018—2020 годах , длинные облигации с фиксированным купоном росли в цене. Это дало инвесторам неплохую итоговую доходность.

Но сейчас вряд ли стоит на это рассчитывать: ставки уже на очень низких уровнях. В итоге доходность государственных облигаций развитых стран снизилась до околонулевых и отрицательных значений.

Можно получить более интересный результат, если инвестировать в облигации развивающихся стран. Риск выше, чем у облигаций развитых стран, но и доходность выше.

Также можно обратить внимание на уже упомянутые высокодоходные облигации. Однако у таких облигаций высокий риск. Чтобы включить их в портфель, может потребоваться больше знаний и внимания, чем если использовать облигации надежных эмитентов. В случае с такими бумагами нельзя забывать о диверсификации.

Напомню, что с января 2021 года с купонов облигаций удерживается налог по ставке 13% для резидентов и 30% для нерезидентов. Это относится к любым видам облигаций: ОФЗ, муниципальным и корпоративным. Это снижает доходность.

Включать ли облигации в портфель

Сейчас облигации составляют 20% вашего портфеля. Из них половина — это фонд российских корпоративных еврооблигаций FXRU, другая половина — российские корпоративные облигации, вероятно рублевые.

Вы пишете, что спокойно относитесь к риску и не боитесь просадок стоимости портфеля. Деньги понадобятся вам только через 20 лет. При этом, если речь о пенсионном капитале, деньги нужны будут не все сразу: после того как начнете их использовать, должно хватить на несколько десятилетий.

Вот аргументы за и против того, чтобы включать облигации в ваш портфель сейчас.

Портфель без облигаций. Вероятно, в долгосрочной перспективе доходность портфеля, который полностью состоит из акций, будет выше. Но и риск вырастет.

Фонд FXRU вполне может падать в кризис, так как еврооблигации российских компаний, пусть даже крупных, — это не самый надежный актив в мире. Рублевых корпоративных облигаций это тоже касается. Получается, что облигации только частично защитят ваш портфель в кризис. При этом просадки вас не пугают.

Портфель с облигациями. Гарантировать, что портфель только из акций будет доходнее портфеля с некоторой долей облигаций, нельзя: будущие результаты рынков акций и облигаций неизвестны. Может быть и так, что 20% облигаций в вашем портфеле не только снизят риск, но и повысят доходность при регулярных ребалансировках.

Например, за 10 лет — с 2000 по 2009 год — портфель из акций США принес убыток, а портфель из облигаций США дал прибыль при меньшем риске. Смешанный портфель тоже был лучше, чем портфель только из акций. Такое бывает: облигации в портфеле могут улучшить результат.

Вы спокойно относитесь к риску. Но бывает, что инвесторы переоценивают свое желание рисковать и готовность к риску, например если у них нет опыта инвестиций во время серьезных кризисов уровня 2008 года. Если нет полной уверенности в своей стойкости, разумно держать часть портфеля в облигациях.

Наконец, в случае кризиса вы сможете продать облигации и докупить подешевевшие акции. Это особенно актуально, если нет возможности довносить в портфель деньги. Даже если цена облигаций упадет, падение наверняка будет меньше, чем у акций, а в ожидании кризиса облигации принесут доход в виде купонов.

На мой взгляд, с учетом всего этого вам необязательно сейчас иметь облигации. Но они все же могут пригодиться, и держать примерно 20% облигаций в портфеле — неплохой вариант.

В качестве компромисса можете просто снизить долю облигаций до 15 или 10%, а освободившиеся средства направить в другие активы, например акции или смешанные фонды типа TRUR или OPN. Решать, конечно, вам.

Что бы вы сейчас ни решили, по мере приближения к цели стоит постепенно снижать долю акций в портфеле. Но учтите: поскольку ваш портфель, как я понял, предназначен для жизни на пенсии, его не стоит полностью переводить в облигации к моменту выхода на пенсию. Если так сделаете, инфляция может сильно навредить портфелю — и он закончится быстрее, чем вы рассчитывали.

Будет лучше, если к моменту выхода на пенсию вы постепенно сократите долю акций в портфеле где-то до 40—50% , вряд ли меньше. Возможно, лучше даже сделать долю акций больше этой величины. Более высокая доля акций повысит шансы на то, что портфеля хватит на больший срок. Это особенно важно, если вы планируете жить на этот капитал несколько десятков лет.

Что в итоге

Облигации позволяют снизить риск портфеля и дают пассивный доход в виде купонов. Также они могут пригодиться, чтобы докупить подешевевшие активы во время кризиса, хотя цена облигаций в кризис тоже может снижаться.

В долгосрочной перспективе доходность облигаций обычно ниже, чем у акций. В кратко- и среднесрочной перспективе бывает по-разному .

Доля облигаций в портфеле зависит от цели инвестора, горизонта инвестирования и желания рисковать. Чем меньше период инвестирования и чем меньше инвестор хочет рисковать, тем больше должна быть доля облигаций в портфеле. По мере приближения к цели стоит снижать долю акций и наращивать долю облигаций.

Если вложение планируется на срок от 10 лет, инвестор готов рискнуть в надежде на повышенную доходность и не боится просадок стоимости портфеля, можно обойтись без долговых бумаг. По крайней мере, в первые несколько лет. При вложениях на 20 лет без облигаций можно обойтись в первые 5, а то и 10 лет.

Держать портфель только в облигациях после выхода на пенсию — это не лучшая идея. Он может сильно обесцениваться из-за инфляции, из-за чего деньги в нем кончатся быстрее, чем вы планировали. Часть пенсионного портфеля, например 40—50% , стоит держать в акциях.

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Попробуйте провести аналогию. Например для Полезного питания необходимы Белки/Жиры/Углеводы способ их получения разный если превысить потребление по одному из них, то организм будет меняться и со временем появится болячка в связи с отсутствием баланса.

Тоже может быть и при инвестициях. Сейчас вы смотрите на это под одним углом исходя из текущего положения дел, но по факту жизнь меняется и со временем на те же самые вещи будите смотреть несколько иначе. В то же время и ситуация с вашими нынешними финансами может быть другая. Может наступить тот прекрасный день, что вы переживёте Смену работы на несколько месяцев, одновременно с каким нибудь новым кризисом и проблемами с финансами/здоровьем/отношениями в семье. — При таком случае сама доля в Менее рисковых вложениях — возможно поможет вам пережить этот момент жизни и поможет НЕ совершить не обдуманные действия с вашими активами.

PS: Многие ищут универсальные формулы и пропорции, но организм у нас разный, как и цели которые мы ставим для инвестирования(просто упоминание долгосрочных вложений 20 лет) не поясняет вашу цель достаточно глубоко — чтобы ответ прозвучавший в комментариях вас мог удовлетворить полностью.

Это как прийти на тренировку в спортзал и сказать, что у меня цель заниматься спортом до конца жизни, а тренер у вас спрашивает: Вы хотите признания и стать мастером спорта? Или вы хотите поддерживать хорошую физическую форму? А быть может вы хотите стать рекордсменом и призёром Международных олимпиад? Или просто решили попробовать тяжело ли это посещать несколько раз в неделю тренировки? Или же вы это хотите делать исключительно для самодисциплины? В зависимости от вашей цели у тренера будет больше возможностей подобрать для вас хороший баланс. Или же тренеру придётся честно сообщить, что с ним вы сможете подняться только до 3 уровня из 10-и возможных, а дальше вам понадобиться более конкретные цели и боле опытный наставник.

PS2: В мире финансов отчасти вы и сами себе тренер — диалог самим с собой по своим целям — думаю тоже достаточно полезен.

Нет таких активов, которые "обязательно" нужно держать в портфеле, как и универсальных портфелей, которые подойдут всем. Если вы уверены в своей толерантности к риску и в том, что облигации вам не подходят — не держите.

Тем не менее, не нужно смотреть исключительно на доходность при выборе актива в портфель. Корреляции с другими активами не менее важны. В США регулярно ребалансируемый портфель, состоящий из акций и облигаций длительные периоды показывал доходность выше, чем 100% аллокация в акции. Будет ли такой подход работать в будущем, тем более у нас — большой вопрос.

Sergey, согласен

у каждого своя стратегия

кто-то держит 100% в облигациях, а кто-то шортит Теслу на всю котлету ))

Вообще не вижу смысла в облигациях, если горизонт инвестирования 5 и более лет, тем более сейчас, когда проценты по ним минимальны + налоги теперь с купонов плати + еще надо выбирать облигации тратя время.

Кстати, к тому, что облигации якобы предсказуемы и "почти без риска" — ну да, ЦБ процент поднимет и ваши облигации принесут какой-то доход, но цена их уйдет вних, а купоны хорошо если инфляцию отобьют. Сравнивать же ценные бумаги с кэшэм — это вообще нечто.

Так что максимум — фонды акций, да и то за 5 и менее лет до желаемой даты выхода в кэш. Д этого — лучше дивидендные акции и фонды акций. А если прям переживать, то откройте депозиты в разных валютах.

Универсального рецепта нет. Изучайте, анализируйте, пробуйте небольшими суммами. Финансовых инструментов очень много, информации по ним просто бесконечное количество. Со временем нащупаете свою нишу, во что вы хотите инвестировать и как. И главное — только тогда вы полностью возьмёте на себя ответственность за свои действия на финансовом рынке, будете контролировать ситуацию, понимать риски и не будете никого потом обвинять, если что-то пойдёт не так. И при этом ещё будете получать от этого удовольствие, а не стресс ))

Вообще немаловажна ещё психологическая подготовка, психологическое состояние человека. Не всякий человек готов к рынку, но почти любой может подготовиться при должном желании и упорстве.

Я сам сначала пытался сформировать какой-то рекомендуемый портфель с облигациями в том числе. Но понял, что мне они не интересны по разным причинам. Поэтому я не хочу их рассматривать сейчас в качестве инвестиций. Может быть позже, для сохранения части капитала, для хранения наличности с компенсацией инфляции, как-то так я это вижу. Ещё в этой статье интересный для себя момент отметил — что облигации можно продать в кризис и купить подешевевшие акции. Интересная идея, подумаю.

Сейчас углубляюсь в акции. Начал сам анализировать компании, их отчётность. У меня есть свой маленький бизнес, и это очень помогает в анализе любого другого бизнеса. Инвестировать в акции планирую на 25 лет минимум, с периодическим пополнением, этакий собственный пенсионный фонд.

В то же время не оставляет мысль о трейдинге как способе заработка )) Пробовал торговать внутри дня на маленькую сумму. Сделал вывод, что пока мой режим дня и вообще жизнь не подходят для внутридневного трейдинга. Планирую попробовать трейдинг на бОльших дистанциях — месяц, два, три.

Это мой личный опыт, моя стратегия, мои риски и моя ответственность. У вас может быть совершенно по-другому, потому что все люди разные.

А самое интересное то, что правильного ответа на вопрос "а как нужно правильно инвестировать?" не существует. Инвестируйте хоть в криптовалюту, хоть даже в казино, если вы понимаете, что делаете, готовы к рискам и получаете от этого удовольствие

Может я ещё совсем новичок в плане облигаций, или невнимательно читала статью, но я не могу понять какие облигации сейчас выгодно всего (если можно так сказать) покупать? ОФЗ — доход сейчас вообще маленький. Или, например, облигации компании, типа сбербанк, но с каким купоном: постоянным или переменным? или вообще что-то иное? Да, понимаю, что всё зависит от риска, целей, срока.. Но может есть некоторые стандартные рекомендации? Спасибо!

Ro, "Да, понимаю, что всё зависит от риска, целей, срока." — вы ничего не понимаете)

Нет плана/Цели — трудно дать вам хороший ответ который бы вас устроил.

Представьте, что у вас всё таки есть Цель/Риск/Срок, вот что вы можете сделать:

1) Составить список типов облигаций (Народные/Переменные/Постоянные. Государственные/Муниципальные/Частные В рублях/в Валюте и прочие подвиды )

2) Взять первый тип облигации из вашего списка и посмотреть как он вяжется с вашими составленными Целями/Рисками/Сроками/Доходностью

Пример №1 Например берёте Государственные в Рублях постоянные купонные выплаты.

Примеряете эту облигацию на ваш план.

Риск: Мало Рискованный (Скажем 1 балл из 10)

Срок: На любой вкус найдёте

Выплаты: Постоянные

%: Чуть выше нынешней ставки ЦБ +0,5 — 2,5%

Ликвидность: Хорошая (7 баллов из 10)

Стоимость: Перекуплена (например 110% на привлекательные ОФЗ)

Пересчитанный % с учётом перекупленной стоимостью: меньше ставки ЦБ на 0,5% — 1,5%

Возможный % прибыли к окончанию срока действия облигации: 1,5% в год

Вы думаете после анализа примера №1 под вашу стратегию и например приходите к выводу, что засчёт большой перекупленности бумаги, доходность к погашению или к вашему инвестиционному сроку вас полностью не устраивает.

Смотрите следующий тип

Пример №10

Риск: Небольшой риск присутствует (Скажем 2 балла из 10)

Срок: На любой вкус найдётся

Выплаты: РУОНИЯ переменные выплаты

%: Зависит от ставки ЦБ и меняется со временем

Ликвидность: Ниже среднего (Скажем 4 бала из 10)

Стоимость: Недооценена (Например 99%)

Пересчитанный % с учётом недооценки: +x % к ставке купона

Возможный % прибыли к окончанию срока действия облигации: = Среднему проценту Ставки ЦБ РФ + 0,1%

Вы думаете, ага, если Ставка ЦБ будет продолжать снижаться, то пока за счёт того, что бумага существует уже 5 лет, а 5 — лет назад ставка была значительно выше 4,25%, Средняя ставка по этой облигации выше Ставки ЦБ, но со временем стремиться к ставке ЦБ, тоесть сейчас вы можете взять её ещё недооценённой бумагой, а в будующем есть шанс перекупленности бумаги до скажем 110%, в итоге можно будет разово продать облигацию раньше срока чтобы получить разницу, если бумага будет перекуплена. И это как раз вяжется с вашим сроком вложений.

Или же вы предполагаете, что Низким Ставкам ЦБ скоро придёт конец и они вновь будут подниматься, тогда вы получите бумагу которая будет приносить доход меньше чем ставка ЦБ и у неё может возрасти неоцененность в итоге к своему сроку обналичивания можете получить снижение стоимости бумаги с 99% до скажем 90% стоимости от номинала, что существенно может снизить ваш доход или же и вовсе показать убыток при продаже в этот период.

Пример №15

Рассмотрели ещё один тип бумаги, и вас в принципе устраивает и доходность чуть ниже среднего и цена приближённая к номиналу и Ликвидность и Риск бумаги. И ещё к тому же запланирована дата отсечки через год, на выплату 33% стоимости номинала и вас это очень радует, т.к. вы считаете, что через год созреете для переноса активов скажем в Акции или вовсе обналичивания, в таком случае оставшиеся 66% будут дальше приносить прибыль, а 33% сможете распорядиться иным способом.

Пример №30

Вы дошли до зарубежных облигаций в Валюте. И тут пробуете совсем низкую доходность в %, но зато в валюте, примеряете сроки, Ставки, инфляцию, Налоги и возможно вам что то приглянётся.

Пример №60 Вы дошли до покупки больших объёмов на первичном размещении на долгосрочный период. Примеряете те же критерии — делаете выводы и укладывается ли это под ваши сроки и риски.

PS: Не лезьте в рынок без Цели и Плана/сроков/рисков — толку от этого только собирания без разборных грабель и ушибов (которые даже опыта не так много принесут). Вы без этих вещей никогда и не найдёте для себя приемлемых бумаг, что акций, что облигаций или чего другого.

Если не депозит, то что? Сколько можно заработать на облигациях в Беларуси

После того как проценты по валютным депозитам опустились до отметки 2,3%, а рублевые — до 18—20%, такой вид заработка перестал интересовать белорусов. Зарабатывать на курсе доллара, просто храня деньги дома, — такая себе история. А какой есть выход? В поисках других вариантов заработка мы решили обратить внимание на облигации. Какие варианты предлагает рынок, какие риски и какие подводные камни есть в этом способе заработка, читайте в нашем материале.

Немного статистики

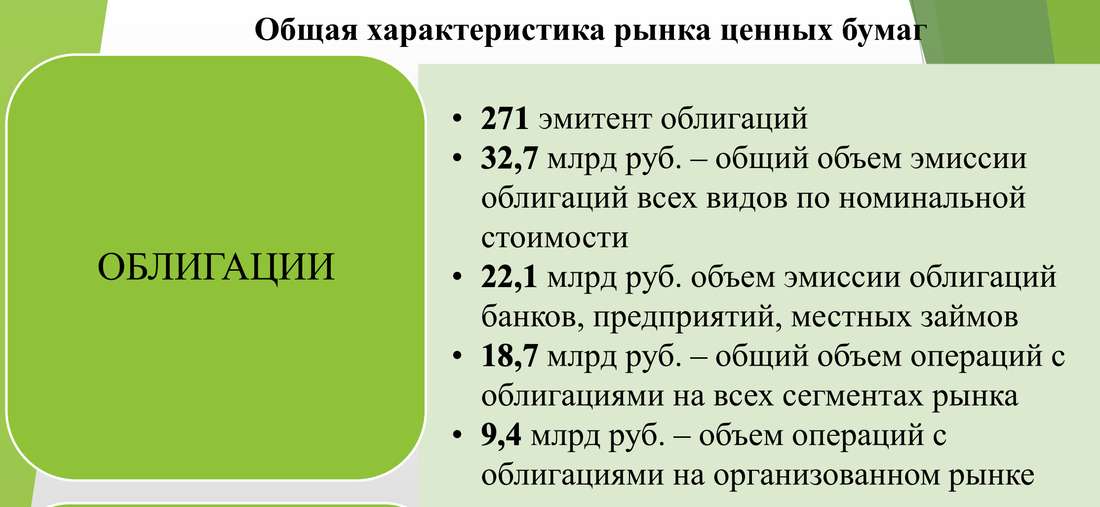

По данным Минфина, количество предприятий и организаций, которые выпускают облигации в Беларуси, — 271. Если брать объем рынка облигаций, то он составляет 32,7 млрд рублей. Для сравнения: бюджет Беларуси на 2021 год — 23 млрд рублей.

Что важно помнить перед тем, как купить облигации?

— Во-первых, должны быть свободные денежные средства, чтобы их можно было инвестировать, — объясняет представитель провайдера данных по финансовым рынкам Cbonds в Беларуси Леонид Уваров. — Если кто-то решил взять кредит и заработать на облигациях, то непрофессиональному игроку я бы не советовал этого делать.

Во-вторых, необходимо учитывать риски. По банковскому вкладу у нас есть гарантия со стороны государства по стопроцентному возмещению вкладов. В облигациях таких гарантий нет. В случае дефолта эмитента есть риск не вернуть деньги.

В-третьих, чтобы купить облигации, физическому лицу нужно обратиться к профессиональному участнику рынка ценных бумаг — брокеру, так как сделки с ценными бумагами — это лицензируемая деятельность. Лицензии на брокерскую деятельность выдает Департамент по ценным бумагам Министерства финансов.

На данный момент в стране работает 54 брокера. В среднем их услуги стоят около 50 рублей. К примеру, дочерняя компания «Беларусбанка» «АСБ Брокер» берет с физических лиц 0,02% от суммы сделки, но не менее 45 рублей за одну сделку. Однако есть на рынке и те, кто готов работать бесплатно.

— В-четвертых, надо выбрать депозитарий — то место, где будут находиться облигации. Это обязательное условие (хранить ценные бумаги дома нельзя). Всего в стране 31 депозитарий, в том числе крупные банки. Стоимость услуг по хранению и учету ценных бумаг может существенно различаться у различных депозитариев.

К примеру, открытие счета «депо» и заключение депозитарного договора в Республиканском центральном депозитарии ценных бумаг для физлиц будет стоить 20 рублей, обслуживание — 10 копеек в день за каждую облигацию, но не менее 10 рублей в месяц, заявка на выплату — 10 рублей и так далее.

— Но опять же на рынке есть варианты по бесплатному хранению облигаций. К слову, бывают ситуации, когда брокер и депозитарий могут быть в одном лице.

Ну и в-пятых, необходимо определить, как будут проходить расчеты по облигациям. Нужно выбрать банк, открыть денежный счет и перевести со счета деньги брокеру для покупки облигаций, — подытоживает Леонид.

Какие могут быть облигации?

Как и во всем мире, в Беларуси облигации экспертно делятся на эшелоны в зависимости от того, кто их выпускает (эмитента).

— Первый эшелон считается самым надежным в любой стране. Это государственные ценные бумаги, крупные государственные системообразующие компании. В Беларуси к ним я отнес бы ВГДО — валютные государственные долгосрочные облигации, их выпускает Министерство финансов. На внутреннем рынке считается, что надежнее государства заемщика нет, — объясняет Леонид. — При этом облигации первого эшелона, как правило, выпускают под более низкий процент, так как первый уровень считается наименее рискованным.

Второй эшелон — это крупные корпоративные эмитенты. К примеру, «Евроторг», «Конте Спа» и так далее. Здесь доходность выше, чем в первом эшелоне, но выше и риски.

Третий эшелон — это облигации среднего и малого бизнеса. Сюда я также отнес бы высокодоходные облигации, которые выпускают недостаточно известные на рынке компании либо те, кто стартовал недавно. Здесь ставки самые высокие.

Чем они обеспечены?

— В Беларуси юридическое лицо может выпускать облигации при выполнении ряда условий, которые определены законодательством. Так, например, для выпуска необеспеченных облигаций юридическое лицо должно соблюдать условия по прибыльности, выполнять требования по чистым активам и ряд других требований.

В качестве обеспечения по облигациям могут выступать залог имущества, поручительство, банковская гарантия, страхование ответственности за неисполнение обязательств эмитента облигаций.

Какие проценты и сроки обещают эмитенты?

В данный момент основная масса облигаций для физлиц выпускается на срок от 1 года до 5 лет. При этом основная валюта, как правило, — это белорусские рубли и доллары. Номинальная стоимость одной облигации может стартовать с $50. Есть варианты и по $1000.

Проценты могут варьироваться от 7,5 до 10% для валютных облигаций. К примеру, облигации Минфина дают 7,5% годовых, валютные облигации без обеспечения от «Евроторга» — 7%, а вот «Автотрейдлизинг» — 10%.

Рублевые облигации сейчас продают в основном под 40%, но есть в обращении и старые рублевые облигации от «Авангард-Лизинг» — у них процент годовых доходит до 72%.

Смогу ли я чуть что быстро продать облигации и по какой цене?

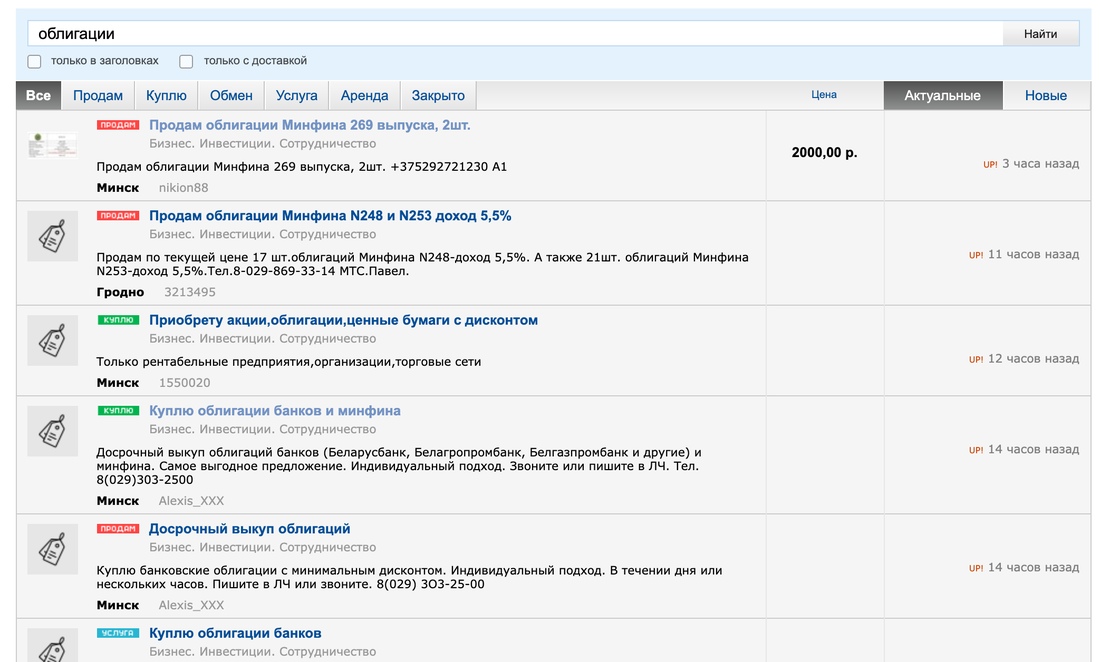

— В Беларуси слабо развит вторичный рынок ценных бумаг, — отмечает Леонид. — В открытом доступе практически нет котировок облигаций на вторичном рынке. Однако вы можете обратиться к своему брокеру, и он через свою клиентскую базу или по своим рекламным каналам сможет найти вам покупателя. Объявления могут выглядеть вот так и размещаться даже в телеграм-каналах брокеров:

Вот пример. Вы купили облигации «Евроторга», завтра решили поменять машину и продать эти бумаги. Опять обратились к брокеру. Когда рынок развит, вы просто смотрите любую информационную систему и видите цену либо у брокера уже даже есть встречное предложение о покупке этих бумаг. У нас сделок сравнительно мало, ликвидность рынка не такая большая, вторичный рынок не развит. Получается, что вы не можете в любой момент получить информацию о стоимости ваших облигаций.

Цена сделки зависит от эмитента, параметров облигации (ставки и срока) и количества облигаций. Можно продать облигации по той же цене, что и купили, можно чуть выше, а можно оказаться в минусе. На барахолке Onliner есть объявления о продаже и покупке облигаций. Кто-то предлагает купить по номинальной стоимости, кто-то обещает минимальный дисконт.

Для того чтобы облигации были более привлекательными для покупателя, эмитенты предусматривают оферту — предложение о досрочном выкупе бумаг. Наличие оферты практически у каждой облигации на рынке корпоративных ценных бумаг — особенность белорусского рынка.

— То есть, к примеру, вы покупаете двухлетнюю облигацию с полугодовой офертой. Эмитент заявляет вам, что она будет доступна каждые полгода, — говорит Леонид. — Это значит, что спустя полгода, если вы обратитесь к эмитенту в установленный срок, он будет обязан у вас эту бумагу выкупить. Отличие облигации с офертой от безотзывного депозита в том, что вы можете забрать свои деньги до конца срока обращения облигации. Плюс доходы по облигациям не облагаются подоходным налогом.

А что, если компания, выпустившая облигации, станет банкротом?

— Понятно, что риски банкротства есть и будут. Не все юридические лица хорошие. Это же бизнес, он может идти, а может и нет, — отмечает Леонид. — Но в Беларуси случаи банкротства эмитентов довольно редки, они даже единичны. Из громких случаев, например, можно вспомнить компанию Аверьянова «Ростэм» или ООО «Жилстройкомплект». Дефолты касались больше юридических, а не физических лиц. В случае дефолта по облигациям у физлиц есть своя очередность в удовлетворении требований.

Как правило, дефолты по облигациям — это индивидуальные истории. Единого алгоритма действий нет. Физическому лицу лучше всего консультироваться у брокера, обмениваться информацией с другими держателями облигаций и в законном порядке искать способы вернуть инвестированные средства.

Источник https://journal.tinkoff.ru/zachem-obligatsii/

Источник https://people.onliner.by/2021/01/21/zarabotat-na-obligaciyax

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...