Показатель окупаемости инвестиций: понятие, особенности и формулы расчета

Содержание статьи

Показатель окупаемости инвестиций: понятие, особенности и формулы расчета

Окупаемость инвестиций сопряжена со сложным процессом планирования, расчетов и анализа. Определить сроки позволяют несколько процедур, а также понимание норм и показателей. Чтобы получать отдачу от вложенных средств, нужно обладать опытом и определенными знаниями, иначе эта задача окажется очень сложной. Далее мы подробно поговорим о том, как рассчитать показатель окупаемости инвестиций.

Про показатель окупаемости инвестиций более подробно

Показатель ROI (Return On Investment) – это коэффициент окупаемости инвестиций, свидетельствующий о рентабельности вложений. Его принято представлять в процентном соотношении: в значении больше 100 % он демонстрирует прибыльность, а при показателе ниже 100 % – убыточность вложения денежных средств в определенный проект. Чтобы рассчитать данный показатель, необходимо знать такие данные:

- Себестоимость предложения, то есть все затраты на покупку частей для продукции, доставку до склада, производство, оплату труда персонала, пр.

- Доход – конечная прибыль с продажи продукта или услуги.

- Сумма инвестиций или суммарное количество вложенных денежных средств, допустим, бюджет на контекстную рекламу.

Отталкиваясь от ROI, удается принять или отменить целый ряд экономических решений:

- приобретение актива (бизнеса);

- целесообразность вложения средств в развитие бизнеса (модернизация, выход на новые рынки);

- эффективность рекламной компании (рост объема реализованного товара);

- приобретение ценных бумаг на фондовом рынке;

- получение банковского кредита на инвестиционные цели.

Поэтому показатель ROI необходим как собственнику предприятия, так и инвестору. Если инвестор рассматривает варианты для вложения средств, данная цифра сориентирует его по размерам возможных доходов с инвестиций. Допустим, сравнение показателя ROI бутика одежды и магазина обуви, покажет, во что выгоднее вложиться.

Владельцу предприятия данный показатель необходим во время поиска инвесторов – он наглядно показывает, что потенциальный вкладчик может увеличить свой капитал, например, на 20 % за определенный период. В результате повышается привлекательность компании с точки зрения инвестиционных возможностей.

Однако нужно понимать, что справедливо и обратное. Слишком низкий, нулевой или отрицательный показатель ROI говорит о малой привлекательности компании для инвесторов, поэтому владельцы будут вынуждены пересмотреть организацию своего бизнеса. Показатель окупаемости инвестиций не столь явно, как прибыль, но все же отображает, как предприятие может функционировать в долгосрочной перспективе.

Виды расчетов показателя окупаемости инвестиций

Обычно говорят о двух способах расчета показателя срока окупаемости инвестиций. Их разделяют на основе учета изменения ценности вложенных средств или его отсутствия.

1. Простой способ расчета.

Этот метод появился первым и до сих пор достаточно часто используется на практике. Однако нужно понимать, что он позволяет получить информацию при условии соблюдения некоторых правил:

- В анализе сразу ряда проектов могут участвовать только проекты с одинаковой продолжительностью.

- Средства вкладываются единовременно в самом начале.

- Прибыль от инвестиций поступает в виде примерно одинаковых сумм.

В этом случае вы получите точный отрезок времени, за который окупятся ваши вложения.

По какой причине данный метод все еще используется? Его ценят за простоту и прозрачность. Также он хорош, чтобы поверхностно сравнить риски инвестиций, существующие в нескольких проектах. Чем выше показатель, тем больше риск такого вложения. И наоборот: чем ниже показатель, тем большую выгоду получит инвестор, так как он сможет вернуть инвестиции большими частями и относительно быстро. А это необходимо, чтобы сохранять ликвидность бизнеса.

У простого способа есть весомые недостатки, поскольку в нем не учитываются важные процессы:

- постоянное изменение ценности денежных средств;

- прибыль от проекта, которую компания получит после возвращения вложенных средств.

Поэтому нередко прибегают к более сложному методу оценки показателя окупаемости инвестиций.

2. Динамичный или дисконтированный метод.

Данный подход позволяет определять время от вложения до возврата средств с учетом дисконтирования. Речь о моменте времени, когда чистая текущая стоимость теряет отрицательное значение и остается таковой дальше.

Важно понимать, что поскольку динамичный коэффициент подразумевает учет изменения стоимости финансов, он оказывается выше коэффициента, получаемого при расчете простым способом.

Будет ли вам удобно пользоваться этим способом, зависит от того, постоянны ли финансовые поступления. Если суммы различных размеров поступают с разной периодичностью, лучше использовать расчет с использованием таблиц и графиков.

Далее поговорим о возможных формулах расчета показателя периода окупаемости инвестиций.

Топ-3 статей, которые будут полезны каждому руководителю:

Как рассчитать показатель окупаемости инвестиций: формулы и примеры

Итак, нам нужно узнать, чему равен показатель окупаемости инвестиций. Формула для расчета простым способом выглядит так:

Срок окупаемости инвестиций = размер вложений / чистая годовая прибыль.

Принимаем во внимание, что РР – срок окупаемости, выраженный в годах.

К0 – сумма вложенных средств.

ПЧсг – чистая прибыль в среднем за год.

Вы рассматриваете вариант вложения 150 тысяч рублей в проект. Предполагается, что годовая чистая прибыль составит в среднем 50 тысяч рублей.

Простейшие вычисления показывают, что вложенные инвестиции удастся вернуть за три года – для этого делим 150 000 на 50 000. Но в этом случае мы получаем сведения, в которых не учитывается, что проект может как давать доход все эти три года, так и требовать новых расходов. По этой причине рекомендуем пользоваться второй формулой, где нужно получить значение ПЧсг. Чтобы его рассчитать, вычтите из среднего дохода средний расход за год. Рассмотрим сказанное более подробно на втором примере.

Во время реализации уже знакомого нам проекта каждый год на разного рода издержки будет уходить 20 тысяч рублей. То есть значение ПЧсг мы получим, вычтя из 50 тысяч рублей чистой годовой прибыли 20 тысяч расходов.

В этом случае формула будет выглядеть так:

РР (срок окупаемости) = 150 000 (вложения) / 30 000 (среднегодовая чистая прибыль).

В результате показатель окупаемости инвестиций составит уже 5 лет. То есть с учетом среднегодовых издержек срок окупаемости вырастает на целых два года, что гораздо больше похоже на реальность.

Напомним, что этот расчет может использоваться, если речь идет об одинаковых поступлениях за все периоды. Однако практика показывает, что сумма доходов меняется от года к году. И чтобы учесть это, выполним следующие шаги.

Находим целое количество лет, которое понадобится, чтобы итоговый доход максимально приблизился к сумме инвестированных в проект средств.

Находим сумму вложений, которые остались непокрытыми прибылью, при этом считается, что в течение года доходы поступают равномерно. Находим количество месяцев, необходимое, чтобы прийти к полноценной окупаемости инвестиций.

Рассмотрим все сказанное на примере.

Условия похожи: в проект нужно вложить 150 тысяч рублей. В течение первого года доход будет 30 тысяч рублей, во втором – 50 тысяч, в третьем – 40 тысяч, в четвертом – 60 тысяч рублей.

Таким образом, доход за три года составит 30+50+40 = 120 тысяч рублей. А за 4 года сумма прибыли вырастет до 180 тысяч рублей. Мы вложили 150 тысяч, значит, срок окупаемости инвестиций наступит между третьим и четвертым годом реализации проекта. Но этой информации недостаточно, поэтому приступаем ко второму этапу. Теперь нам нужно узнать, какая часть вложенных средств остается непокрытой после третьего года:

150 000 (вложения) – 120 000 (доход за 3 года) = 30 000 рублей.

Переходим к третьему этапу, на котором мы должны определить дробную часть для четвертого года. Напомним, что покрыть остается 30 тысяч, а доход за год составит 60 тысяч. Значит, мы 30 000 делим на 60 000 и получаем 0,5 (в годах).

Таким образом, с учетом неравномерного притока денег по периодам (но равномерного по месяцам в периоде), окупаемость инвестиций, вложенных в проект, для нас составит три с половиной года (3 + 0,5 = 3,5).

Формула расчета при динамическом способе

Этот способ сложнее, ведь в нем учитывается, что в течение времени окупаемости стоимость денежных средств не остается стабильной. Для этого вводят дополнительное значение – ставку дисконтирования.

Возьмем условия, где:

Kd – коэффициент дисконта;

d – процентная ставка;

Тогда kd = 1/(1+d)^nd.

Дисконтированный срок = сумма чистого денежного потока / (1+d) ^ nd.

Поскольку данная формула значительно сложнее предыдущих, обсудим еще один пример. Чтобы было проще, сохраним знакомые условия задачи, а ставка дисконтирования будет равна 10 %, что примерно соответствует реальности.

Начинаем с расчета коэффициента дисконта, то есть дисконтированных поступлений за каждый год:

- 1 год: 30 000 / (1+0,1) ^ 1 = 27 272,72 рублей.

- 2 год: 50 000 / (1+0,1) ^ 2= 41 322,31 рублей.

- 3 год: 40 000 / (1+0,1) ^ 3 = 30 052,39 рублей.

- 4 год: 60 000 / (1+0,1) ^ 4 = 40 980,80 рублей.

Складываем показатели и узнаем, что прибыль за первые три года равна 139 628,22 рубля.

Становится очевидно, что этого недостаточно, чтобы покрыть наши вложения. Иными словами, с учетом изменения стоимости денег, мы не сможем вернуть свои средства даже за 4 года. Но давайте закончим расчет. В условиях у нас не было прибыли с проекта по пятому году его существования, поэтому обозначим ее равной четвертому – 60 000 рублей.

- 5 год: 60 000 / (1+0,1) ^ 5 = 37 255,27 рублей.

Если сложить итог с уже имеющейся суммой, за пять лет получим 176 883,49. Это превышает наши инвестиции на старте, поэтому можно смело считать, что срок окупаемости находится между четвертым и пятым годами реализации проекта.

Чтобы узнать конкретный срок, необходимо посчитать дробную часть. Для этого из суммы вложенного вычитаем сумму за 4 целых года: 150 000 – 139 628,22 = 10 371,78 рубля.

Результат делим на дисконтированные поступления за пятый год:

13 371,78 / 37 255,27 = 0,27

Получается, до полной окупаемости нам не хватает 0,27 от пятого года, а весь срок окупаемости при динамическом способе расчета составит 4,27 года.

Как мы уже говорили, показатель срока окупаемости инвестиций при дисконтированном способе отличается в большую сторону от расчета простым способом. Зато он позволяет точнее представить результат, который вы получите в конкретных условиях.

Оценка бизнеса на основе показателя окупаемости инвестиций

Во время анализа окупаемости инвестиций не стоит отталкиваться только от показателя ROI, поскольку часто этого недостаточно для получения достоверных результатов. В оценке привлекательности компании, с точки зрения инвестирования, не менее важным фактором является временной промежуток. Казалось бы, ROI 30 % выглядит лучше, чем ROI 20 %. Однако эти 30 % могли быть получены за 3 года, а 20 % – за год, а значит, в пересчете на один год, показатель окупаемости инвестиций ROI во втором случае будет выше. Но нужно понимать, что инвестирование на год иногда влечет за собой большие риски, и инвестора может привлечь более долгосрочный и менее опасный проект.

Срок окупаемости входит в число ключевых показателей для предпринимателя, если тот планирует инвестировать собственные средства и выбирает среди возможных проектов самый прибыльный. Но сам инвестор решает, как именно он будет производить вычисления.

Как рассчитать рентабельность проекта: формула и примеры

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

ARR = (чистая среднегодовая прибыль / ½ * общая сумма инвестиций) * 100%

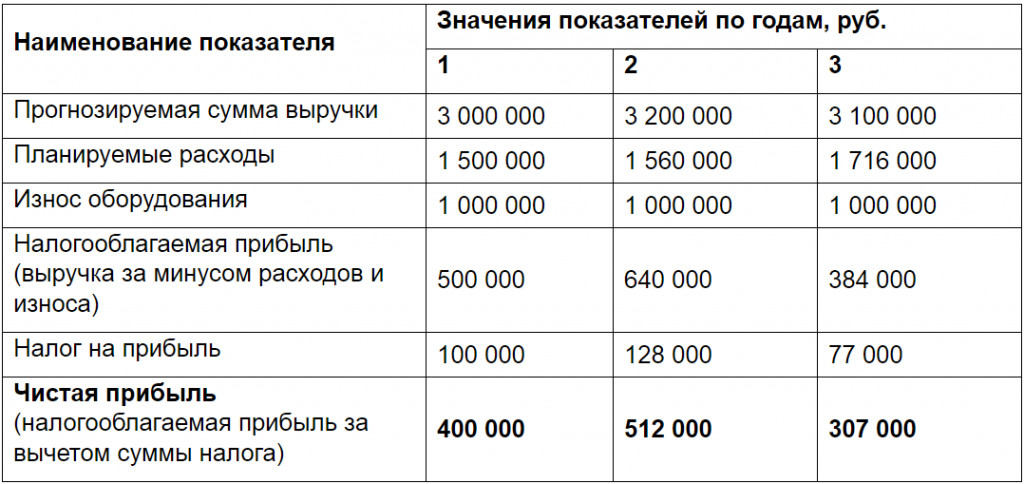

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

ARR = (406 000 / ½ * 3 000 000) * 100% = 27%

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

ARR = (400 000 / ½ * (5 200 000 — 200 000)) * 100% = 16%

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

ARR = (чистая среднегодовая прибыль / сумма инвестиций) * 100%

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

ARR = 30 / 100 * 100% = 30%

Значение показателя в бизнес-планировании

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

Величина показателя сравнивается:

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

ARR = (6 / ½ * 20) * 100% = 60%

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

Источник https://rdv-it.ru/company/press-center/blog/pokazatel-okupaemosti-investitsiy/

Источник https://spark.ru/startup/seeneco/blog/55540/kak-rasschitat-rentabelnost-proekta-formula-i-primeri

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...