NIO, Xpeng или Li Auto: акции каких китайских компаний по производству электромобилей стоит покупать

Содержание статьи

NIO, Xpeng или Li Auto: акции каких китайских компаний по производству электромобилей стоит покупать

Акции трех крупнейших китайских компаний по производству электромобилей, которые торгуются на американских биржах, резко выросли в 2020 году, так как инвесторы решили воспользоваться революцией среди электромобилей для получения прибыли. Но в 2021 году цены на акции резко упали: акции NIO упали на 22,2%, XPeng – на 32,4%, а Li Auto – на 32,6%.

Что привело к снижению цен? И хорошее ли сейчас время, чтобы покупать акции на просадке?

Инвесторы были обеспокоены тем, что глобальная нехватка полупроводников, используемых в автомобилях, приведет к сокращению производства автомобилей в Китае, как и в других частях мира. Китайские производители также сталкиваются с растущей конкуренцией на внутреннем рынке и за рубежом со стороны таких компаний, как Tesla, Volkswagen и Ford.

Что аналитики думают об акциях и какой прогноз по акциям XPeng Vs NIO Vs Li Auto на оставшуюся часть 2021 года?

Если вы собираетесь купить акции компаний, производящих электромобили, что выбрать? В этой статье сравниваем акции трех китайских компаний, производящих электромобили, а также рассматриваем прогнозы цен на эти акции.

В какие акции лучше инвестировать?

NIO – самая известная из крупных китайских компаний, которую окрестили «убийцей Tesla». Однако могут ли конкуренты Xpeng или Li Auto преуспеть на фондовом рынке? Какие акции лучше покупать? Давайте посмотрим на эффективность акций XPeng в сравнении с NIO и Li Auto.

XPeng

Компания Guangzhou Xiaopeng Motors, известная как XPeng, была основана в 2014 году, свой первый автомобиль выпустила в 2018 году. Среди инвесторов компании – китайский гигант электроники Xiaomi, Sequoia, китайский гигант электронной коммерции Alibaba и Катарское инвестиционное управление. Компания стала публичной на Нью-Йоркской фондовой бирже (NYSE) в августе 2020 года под тикером XPEV.

XPeng произвела 5 147 электромобилей в апреле и 18 487 электромобилей в период с января по апрель. Последние цифры на 413% больше, чем за первые четыре месяца 2020 года. XPeng анонсировала свою третью модель в апреле, поставки которой планируется начать в четвертом квартале. Компания также объявила о партнерстве с автосалоном Zhongsheng Group для дальнейшего расширения своей сети продаж и обслуживания. XPeng подписала соглашение о сотрудничестве с городом Ухань для создания новой производственной базы интеллектуальных электромобилей с годовой производственной мощностью 100 000 автомобилей. XPeng сообщит о своих результатах за первый квартал 2020 года 13 мая.

По данным MarketBeat, средняя 12-месячная целевая цена от 11 аналитиков, опубликовавших прогнозы по XPeng, составляет 53,40 USD, что указывает на потенциал роста в 84,33%. Двое из аналитиков присвоили акции статус «Держать», а девять других оценили акции их как «Покупать».

Citigroup подтвердила свой рейтинг «Покупать» в марте, а Daiwa Capital Securities повысила рейтинг акций с продажи до покупки, подняв целевую цену до 34 USD с 32 USD за акцию.

NIO (NIO)

NIO, который был изначально запущен в 2014 году с названием NextEV, в 2016 году получит своё текущее название NIO. Компания привлекла инвестиции от таких компаний, как китайский технологический гигант Tencent, сингапурская инвестиционная компания Temasek и американская венчурная компания Sequoia. NIO стала публичной на бирже NYSE под тикером NIO в 2018 году.

NIO сообщила о поставках 20 060 автомобилей в первом квартале 2021 года, что на 422,7% больше, чем в первом квартале 2020 года, и на 15,6%, чем в четвертом квартале 2020 года. Выручка от продаж автомобилей выросла на 489,8% в годовом исчислении, до 7,4 млрд юаней (1,1 млрд долларов США), увеличившись на 20% по сравнению с предыдущим кварталом. Компания объяснила рост более широким ассортиментом моделей, расширением сети продаж с 2020 года и резким падением продаж автомобилей в начале пандемии COVID-19 в первом квартале 2020 года.

В апреле NIO поставила 7 102 электромобилей, что на 125,1% больше, чем в апреле 2020 года. Компания ожидает, что поставки машин во втором квартале вырастут примерно на 113% по сравнению со вторым кварталом 2020 года и на 5-10% по сравнению с первым кварталом. Компания ожидает, что ее общая выручка вырастет на 119%, до 128,7% в годовом исчислении, до 8,1 – 8,5 млрд юаней (1,2–1,3 млрд долларов), что на 2,1%-6,5% выше по сравнению с первым кварталом.

По данным MarketBeat, средняя 12-месячная целевая цена 18 аналитиков с Уолл-стрит, опубликовавших прогнозы по NIO, составляет 50,78 USD, что указывает на потенциал роста акций более чем на 30%. Семь аналитиков присвоили рейтинги «Держать», а 11 рекомендуют покупать акции.

Аналитики Deutsche Bank на прошлой неделе подтвердили свою целевую цену в 60 USD за акцию в записке для клиентов, добавив следующее: «NIO продемонстрировала впечатляющие результаты в первом квартале, но, вероятно, дальнейший рост будет минимальным, пока поставки полупроводников не нормализуются. Мы считаем, что нехватка полупроводников маскирует очень устойчивый базовый спрос. Мы по-прежнему считаем, что растущая конкуренция со стороны как новых технологических участников, так и традиционных автопроизводителей, которые неизбежно запускают новые модели электромобилей, будут определять настроения инвесторов».

Deutsche Bank ожидает, что запуск роскошного седана NIO ET7 продемонстрирует мощь бренда компании и захватит «значительную долю рынка и интеллектуальную долю».

Li Auto

Li Auto была основана в 2015 году и начала массовое производство своего гибридного автомобиля Li ONE в ноябре 2019 года. В 2020 году компания стала публичной на бирже NASDAQ под тикером LI.

К концу декабря 2020 года компания поставила 32 624 машины. В апреле 2021 года их было поставлено 5 539, что на 111,3% больше, чем в апреле 2020 года, всего за период с января по апрель было поставлено 51 715 электромобилей. Компания планирует и дальше укреплять свою сеть прямых продаж и обслуживания в ответ на растущий спрос. Li Auto еще не объявила финансовых результатов за первый квартал.

Средняя 12-месячная целевая цена от 12 аналитиков, которые определили целевые цены для акций, составляет 38,52 USD за акцию, что указывает на потенциальный роста более чем на 98%, при этом недавно акции торговались ниже 20 USD за акцию. Согласно MarketBeat, существует два рейтинга удержания, девять рейтингов покупки и один рейтинг сильной покупки.

Китайский рынок обладает сильным потенциалом роста, где ежемесячные продажи электромобилей увеличиваются двузначными числами. Правительство нацелено на четырехкратное увеличение проникновения на рынок к 2025 году, а центральные и местные органы власти инвестируют в инфраструктуру и различные стимулы.

В модели Li ONE используется гибридная технология с увеличенным запасом хода, и в 2023 году планируется выпустить аккумуляторную модель электромобиля, поскольку отрасль переходит от гибридов к полностью электрическим в соответствии с правительственными постановлениями. По словам аналитиков, ценностное предложение Li Auto, стратегическая направленность и тщательный контроль над рентабельностью и расходами «делают его качественным активом в растущем пространстве электромобилей».

Инвестиции в Китай: топ-3 акции китайских компаний на СПБ бирже

Китай – это вторая после США экономика в мире по размеру ВВП, которая ежегодно растет, в среднем, на 6-7%. Для сравнения, темп роста экономики США до пандемии составлял, в среднем 2,9% в год.

.jpg)

Экономика Китая одна из первых восстановилась после локдауна и вышла на траекторию уверенного роста. По данным Национального статистического бюро Китая, ВВП страны по итогам 3-го квартала вырос в годовом исчислении на 4,9%.

Поэтому интерес частных инвесторов к акциям китайских компаний растет каждый день. Общее восстановление, низкая оценочная стоимость и непрерывный приток иностранного капитала станут позитивными факторами для дальнейшего роста фондового рынка Китая, несмотря даже на возможные обострения в торговой войне.

На американских биржах торгуются акции более 220 китайских компаний. Российские брокеры не дают прямого доступа к биржам Китая. Для неквалифицированных инвесторов есть только два способа инвестиций в Китай через российского брокера:

- покупка паев фонда FXCN на Московской бирже;

- или покупка депозитарных расписок американских банков на акции китайских компаний.

FXCN – это ETF, выпущенный компанией FinEX. Он следует индексу Solactive GBS China ex A-Shares Large & Mid Cap USD. Комиссия за управление – 0,9% в год. Доходность за 5 лет – 107% в рублях, или 72.5% в долларах. В его составе акции 197 китайских эмитента. Большая часть портфеля представлена потребительским сектором, телекомами и финансовым сектором.

.jpg)

Следует учитывать, что китайский фондовый рынок имеет низкую дивидендную доходность – всего 2,19% в год . Если вам нужны дивиденды – покупайте российский рынок с наиболее высокой дивидендной доходностью в мире в размере 6,7%, или американский телеком.

Китай – это страна активного роста . Поэтому, если цель инвестора прирост капитала, то Китай – это хороший выбор.

Рассмотрим топ-3 китайских компании, доступных для покупки неквалифицированным инвесторам через российского брокера.

Alibaba

Цена на 28.10.2020 г.: $315

Доступность для неквалифицированных инвесторов: да, на СПб

Alibaba – это китайская комбинация Amazon, eBay и PayPal вместе взятых. На ее долю приходится 80% всей онлайн–торговли в Китае. Alibaba через свои дочерние компании предоставляет услуги онлайн и мобильной коммерции в Китае и на международных рынках.

Компания работает в четырех сегментах: коммерция, облачные вычисления, цифровые медиа и развлечения, а также венчурные инвестиции.

Многомиллиардный бизнес включает в себя торговую площадку Alibaba.com и два маркет-плейс — ресурса: Taobao и Tmall:

- Taobao – это площадка розничной онлайн – торговли для небольших продавцы,

- а Tmall предназначен для крупных продавцов: свою продукцию здесь реализуют Nike, Apple, Microsoft, Gap и другие мировые бренды.

Taobao генерирует выручку за счет рекламы, а Tmall – за счет ежегодных абонентских взносов продавцов и комиссионных за каждую сделку. На торговые площадки Alibaba в Китае приходилось 68% выручки в 2019 финансовом году.

Alibaba также создала свою собственную систему платежей Alipay, которая стала очень популярна в Китае.

Дополнительные источники доходов включают торговля на международных оптово-розничных рынках (7%), облачные вычисления (7%), цифровые медиа и развлекательные платформы (6%), логистические услуги (4%) и венчурные инвестиции (1%).

Доходы за последние 12 мес.:

.jpg)

Доходы за последние 12 мес. составляют:

- Выручка компании составила $77,94 млрд,

- EBITDA – $30,77 млрд,

- Чистая прибыль $24,92 млн,

- Свободный денежный поток – $45,61 млрд

- А прибыль на акцию – $9,185.

Хочу сразу отметить, что компания невероятно прибыльна и стабильно генерирует свободный денежный поток от $45 до $52 млрд в год.

Темпы роста, мультипликаторы и рентабельность

При этом, выручка компании растет средними темпами по 45% в год на протяжении последних 3-х лет подряд, а прибыль на акцию – темпами по 48% в год!

Стоимостные мультипликаторы:

- Капитализация компании составляет $858,07 млрд.

- Если оценивать компанию по количеству годовых выручек, то она стоит 11 годовых выручек, при том что чистая рентабельность этой выручки составляет невероятные 32%.

Это означает, что с каждого доллара компания зарабатывает 32 цента чистой прибыли.

По мультипликатору PE оценить растущую компанию невозможно и неправильно, поэтому мы не будем это делать.

Рентабельность: Алибаба как компания роста много денег направляет на развитие, тем самым снижая и без того невероятно большую чистую прибыль. Но даже с учетом этого:

- чистая 3-х летняя рентабельность бизнеса составляет почти 32%,

- а рентабельность от операционной деятельности почти 19%.

_1.jpg)

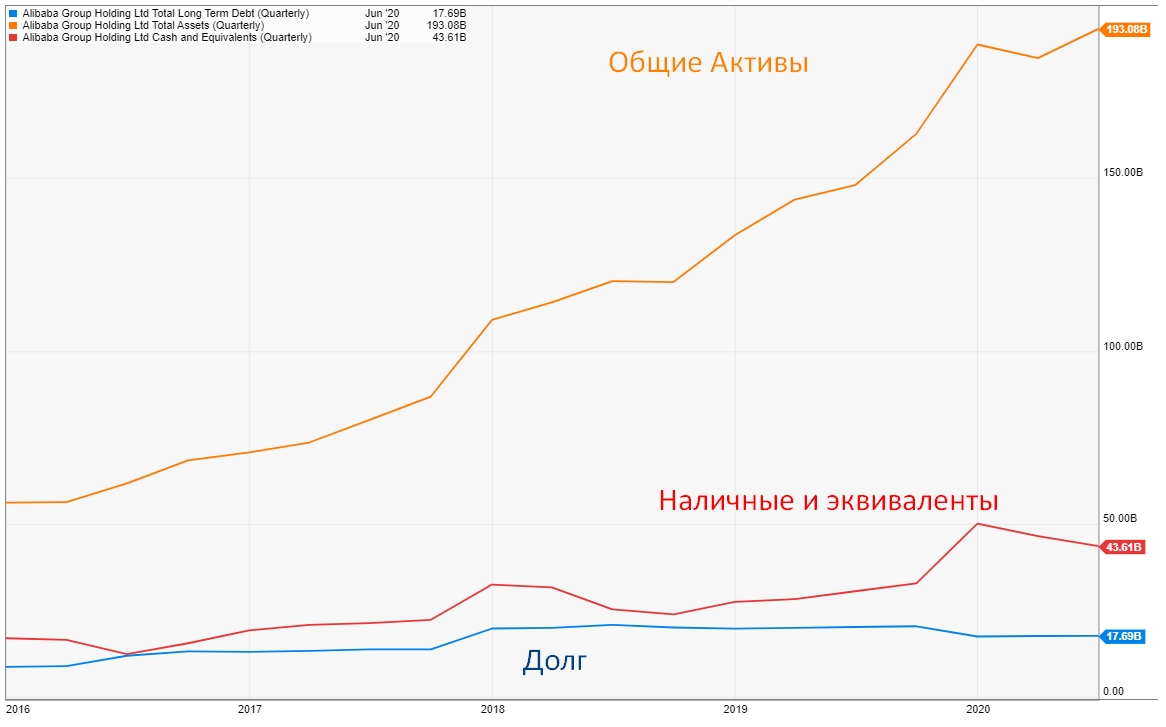

Финансовое состояние:

Алибаба – очень финансово устойчивая компания:

Общий долг – $17,69 млрд, который в три раза перекрывается наличными на балансе в размере $54,51 млрд. В итоге, чистый долг – отрицательный.

Триггеры роста компании:

Алибаба – это современная, динамично развивающаяся компания с широкой диверсификацией от онлайн-торговли и облачных технологий, до платежных систем.

Бизнес компании широко диверсифицирован, имеет перспективы последующего увеличения доли рынка онлайн – коммерции в странах Азии, Европы, России и Африки.

Компания активно инвестирует в развивающиеся технологические стартапы, имеет отрицательный чистый долг и высокую рентабельность. А кроме того – невероятные темпы роста выручки по 45% каждый год .

Дальнейшее развитие цифровизации, облачных сервисов и онлайн – коммерции будет выталкивать капитализацию Алибабы на новые вершины. Думаю, что в ближайшее времени Алибаба войдет в клуб триллионеров по размеру своей капитализации.

Ближайший конкурент Амазон проигрывает Алибабе практически по всем показателям:

– РS у Алибабы 11 у Алибабы, в сравнении 5,1 у Амазон,

– Но чистая рентабельность этой выручки у Алибабы почти 32%, в сравнении с 4,1 у Амазон.

Это значит, что со 100 долларов выручки Амазон зарабатывает 4,1 доллара, а Алибаба – почти в 8 раз больше – 32 доллара.

– 3-х летние темпы роста выручки у Алибабы 45%, а у Амазон – 25,6% в год.

Baidu

Цена на 28.10.2020 г.: $131

Доступность для неквалифицированных инвесторов: да, на СПб

Baidu – крупнейшая поисковая система в интернете в Китае с долей рынка мобильного поискового трафика примерно в 70%. Компания получает 86% доходов от услуг онлайн–маркетинга. Помимо поисковой системы, компания занимается полноценным музыкальным сервисом, а также созданием и ведением энциклопедии.

В Китае, Baidu – самый распространенный поисковой сайт, а в мире — второй по количеству поисковых запросов. Энциклопедия Baidu обогнала Китайскую Википедию по числу пользователей, а музыкальным сервисом компании пользуются 150 млн человек.

Baidu – технологическая компания, инвестирующая в технологии искусственного интеллекта, например в автомобили с автономным управлением.

Доходы за последние 12 мес.:

.jpg)

За последние 12 месяцев:

- Выручка компании составила $15,00 млрд,

- EBITDA – $528,71 миллион,

- Чистая прибыль $503,02 миллиона,

- Свободный денежный поток – $3,085 млрд

- А прибыль на акцию – $1,42.

Байду еще не так прибыльна, как Алибаба, но она еще только в начале своего развития. Кстати, компании всего 20 лет.

Темпы роста, мультипликаторы и рентабельность

Последние 3 года выручка компании растет темпами по 14,5% в год.

Стоимостные мультипликаторы:

- Капитализация компании составляет $44,62 млрд.

- P/S = 3x

- А форвардный P/E составляет 12,5х – что гораздо лучше сектора со средним значением P/E 27х.

Мультипликатор PB = 1,94х – что также ниже среднего значения по сектору в размере 2,84х.

Рентабельность: Байду, как и любая растущая технологическая компания – активно развивается и для этого много денег направляет на развитие, что снижает чистую прибыль. Но это нормально, поскольку пока бизнес развивается, прибыль приносится в жертву росту.

- Чистая рентабельность, средняя за 3 года, составляет 20,61%,

- Операционная рентабельность за аналогичный период – 12,55%. Для сравнения, операционная рентабельность Яндекса равна 10,27%.

.jpg)

Финансовое состояние:

Baidu также не испытывает никаких проблем с финансовым здоровьем:

- Общий долг – $9,926 млрд,

- Наличные и эквиваленты на балансе составляют $2,87 млрд, а с учетом краткосрочных инвестиций, общий размер краткосрочной ликвидности равен $21,51 млрд.

.jpg)

Триггеры роста компании:

Потенциал роста заключается в огромных масштабах населения в Китае и в Азиатском регионе. Несмотря на широкое использование интернета, значительная часть населения планеты – еще не подключена к сети.

По прогнозам аналитического агентства DataReportal , следующие два миллиарда пользователей интернета придут, в основном, из стран Азии, Индии и Африки в течение следующих трех лет, поскольку эти регионы демонстрируют быстрые темпы роста — 20%, 23% и 40% в год соответственно.

Цена на 28.10.2020 г.: $87,8

Доступность для неквалифицированных инвесторов: да, на СПб

Периодичность: раз в квартал

Размер выплаты: $0,3075

Доходность: 1,43% (ожидаемая в след 12 мес)

JOYY Inc – одна из ведущих социальных онлайн–развлекательных платформ в Китае. Компания занимается созданием и распространением развлекательного контента и мероприятий. JOYY предлагает пользователям онлайн – развлечения и позволяет им взаимодействовать друг с другом в режиме реального времени через онлайн–медиа.

Компания предлагает платформы прямой трансляции, платформы для коротких видео и другие продукты. Компания работает в Китайской Народной Республике и других странах. Но на КНР приходится большая часть доходов.

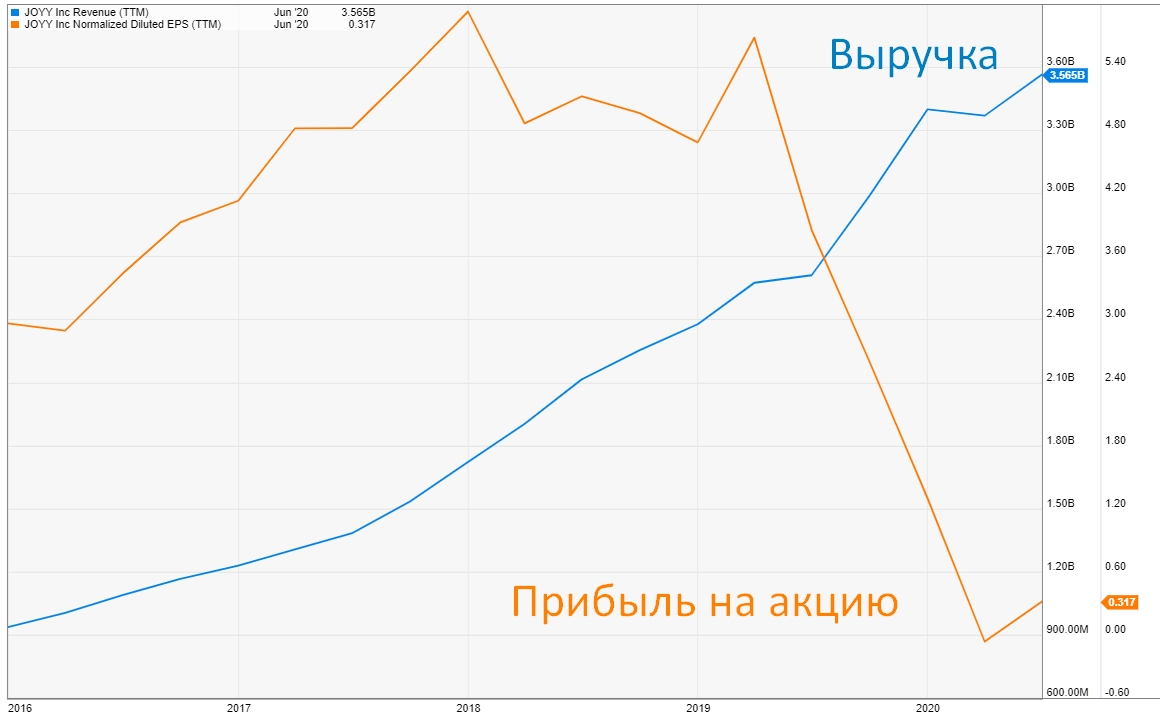

Доходы за последние 12 мес.:

За последние 12 месяцев:

- Выручка компании составила $3,565 млрд,

- Чистая прибыль $1,082 млрд,

- Прибыль на акцию – $0,32.

Темпы роста, мультипликаторы и рентабельность

Выручка компании растет средними темпами по 33.7% в год на протяжении последних 3–х лет подряд, EBITDA – темпами по 27% в год, а прибыль на акцию – по 17,1% в год.

Стоимостные мультипликаторы:

- Капитализация компании составляет $7,1 млрд.

- P/S – 2х – если оценивать компанию по количеству годовых выручек, то она стоит Две годовые выручки , при этом выручка – высокомаржинальная: чистая рентабельность выручки за последний квартал равно 30,5%, а среднее 3-х летнее значение = 20,5%.

Другими словами – компания пока еще оценивается достаточно не дорого.

Еще одним показателем дешевизны компании является показатель PB, который равен 1,2х – что очень дешево для этого сектора, имеющего среднее значение 3,84х.

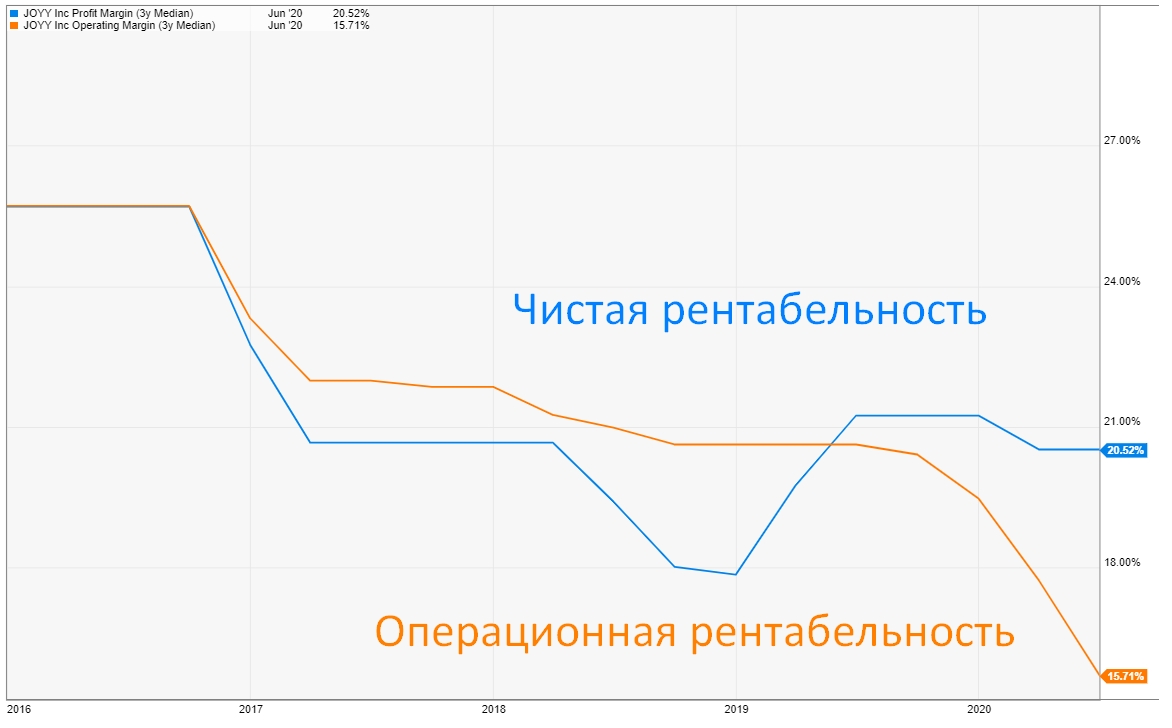

Рентабельность:

- 3-х летняя средняя чистая рентабельность бизнеса составляет 20,5%,

- Операционная рентабельность – 15,7%.

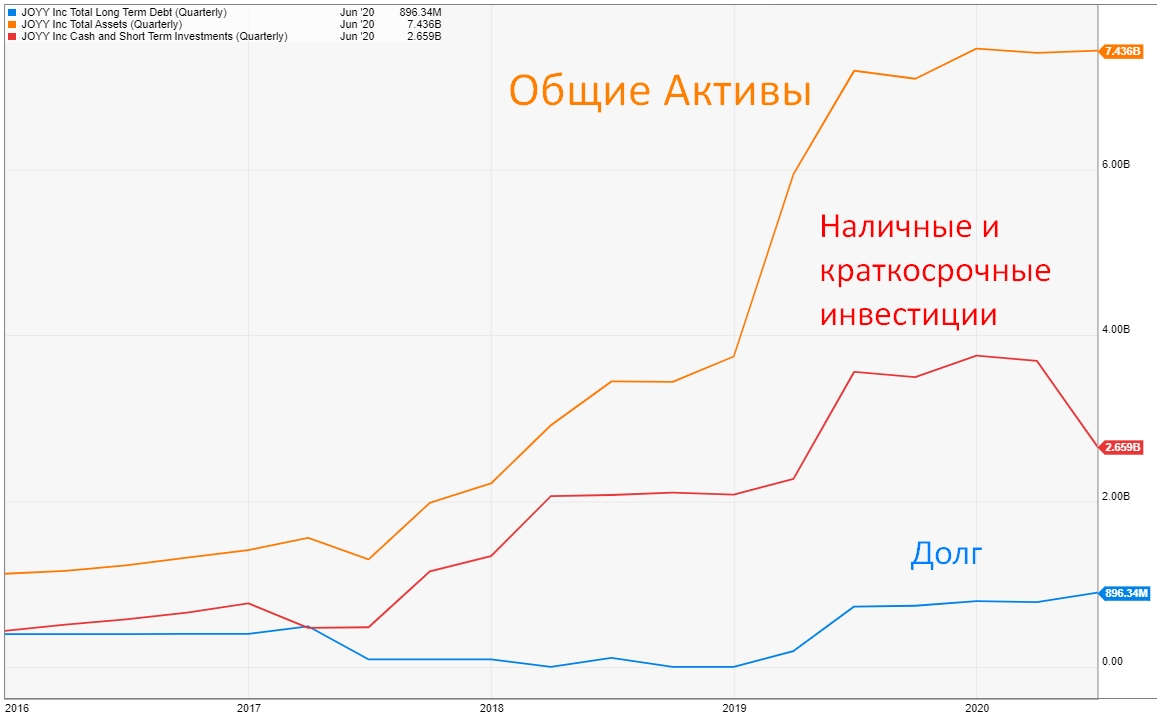

Финансовое состояние:

Финансовое здоровье JOYY – стабильное:

- Общий долг – $896 млн, а размер наличных и краткосрочных инвестиций на балансе составляет $2,659 млрд. Таким образом, чистый долг – отрицательный .

Триггеры роста компании:

Из 22-х аналитиков Уолл-Стрит – 21 рекомендуют к покупке акции данной компании. Мир уже видит “Китайский ответ Тесле” – в Китае созданы производители электромобилей NIO и BYD, которых активно лоббирует и поддерживает правительство КНР. Эти машины дешевле стоят, не хуже качеством и больше нравятся китайцам именно по соображениям национальной гордости.

Можно провести аналогию и сказать, что JOYY – это “Китайский ответ Facebook”. Но и кроме этого есть причины для покупки:

Источник https://www.forex.blog/nio-xpeng-ili-li-auto-akcii-kakih-kitajskih-kompanij-po-proizvodstvu-jelektromobilej-stoit-pokupat/

Источник https://investfuture.ru/articles/id/investitsii-v-kitaj-top-3-aktsii-kitajskih-kompanij-na-spb-birzhe

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...