Капитальные вложения как инвестиции в основные фонды

Содержание статьи

Капитальные вложения как инвестиции в основные фонды

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Информационное сообщение Минфина России от 3 ноября 2020 г. № ИС-учет-28 “Новый порядок учета капитальных вложений”

Приказом Минфина России от 17 сентября 2020 г. N 204н утвержден федеральный стандарт бухгалтерского учета ФСБУ 26/2020 "Капитальные вложения". Данным федеральным стандартом определены требования к формированию в бухгалтерском учете информации о капитальных вложениях организации.

ФСБУ 26/2020 разработан на основе МСФО (IAS) 16 "Основные средства", введенного в действие на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. N 217н.

Основные новации в учете капитальных вложений

1. В качестве объекта бухгалтерского учета стандартом определены капитальные вложения (ранее — долгосрочные инвестиции).

Для целей бухгалтерского учета:

а) понятие капитальных вложений связано с основными средствами (ранее — с внеоборотными активами, т.е. основными средствами, земельными участками и объектами природопользования, нематериальными активами);

б) под капитальными вложениями понимаются определяемые в соответствии с этим стандартом затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств (ранее — под долгосрочными инвестициями понимались затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий).

2. Уточнена сфера применения стандарта:

а) действие стандарта распространено на имущество, предназначенное для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств (ранее — такое имущество учитывалось, как правило, в составе запасов до момента использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств);

б) стандарт не распространяется на затраты, связанные с: выполнением организацией работ, оказанием услуг по созданию, улучшению, восстановлению средств производства для других лиц; приобретением, созданием активов, предназначенных для продажи (ранее — застройщики, специализировавшиеся на строительстве объектов, учитывали затраты на свои услуги, как правило, в качестве капитальных вложений);

в) к капитальным вложениям отнесены затраты на улучшение и (или) восстановление объекта основных средств (в частности, замену частей, ремонт, технические осмотры, техническое обслуживание) при соответствии таких затрат условиям признания капитальных вложений (ранее — только затраты на модернизацию и реконструкцию объекта основных средств, в результате которых улучшались (повышались) первоначально принятые нормативные показатели функционирования объекта основных средств; затраты на восстановление объекта основных средств признавались расходами периода, к которому они относились). При этом к капитальным вложениям не относятся: затраты на поддержание работоспособности или исправности основных средств, их текущий ремонт; затраты на неплановые ремонты основных средств, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, в той степени, в которой такие ремонты восстанавливают нормативные показатели функционирования объектов основных средств, в том числе сроки полезного использования, но не улучшают и не продлевают их;

3. Установлены условия, одновременное соблюдение которых необходимо для признания капитальных вложений в бухгалтерском учете (ранее — условия не формулировались):

а) понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

б) определена сумма понесенных затрат или приравненная к ней величина.

При соблюдении данных условий капитальные вложения признаются вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов основных средств или при последующем улучшении и (или) восстановлении их (ранее — капитальные вложения признавались, как правило, при первоначальном приобретении, создании объектов основных средств).

4. Определен момент признания капитальных вложений: по мере осуществления фактических затрат, в отношении которых соблюдаются условия их признания (ранее — не формулировался).

5. Уточнено определение единицы учета капитальных вложений: приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект основных средств (ранее — учет долгосрочных инвестиций велся в целом по строительству и по отдельным объектам, входящим в него; по приобретаемым отдельным объектам основных средств).

6. Установлен общий подход к определению затрат на приобретение, создание, улучшение и (или) восстановление объектов основных средств, в сумме которых признаются капитальные вложения (ранее — общий подход не формулировался). Затратами считается выбытие (уменьшение) активов организации или возникновение (увеличение) ее обязательств, связанных с осуществлением капитальных вложений. При этом не считается затратами предварительная оплата поставщику (подрядчику) до момента исполнения им своих договорных обязанностей предоставления имущества, имущественных прав, выполнения работ, оказания услуг.

7. Уточнен порядок учета отдельных видов затрат:

а) в сумму фактических затрат включается величина возникшего при осуществлении капитальных вложений оценочного обязательства, в том числе по будущему демонтажу, утилизации имущества и восстановлению окружающей среды (ранее — включение таких затрат в капитальные вложения не предусматривалось);

б) величина капитальных вложений уменьшается на расчетную стоимость полученной в ходе их осуществления продукции, вторичного сырья, других материальных ценностей, которые организация намерена продать или иным образом использовать (ранее — требование не формулировалось). Расчетная стоимость таких ценностей, а также материальных ценностей, оставшихся неиспользованными при осуществлении капитальных вложений, определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость;

в) в стоимость капитальных вложений не включаются затраты, возникшие в связи с ненадлежащей организацией процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины) (ранее — подлежали включению, как правило, в капитальные вложения).

8. Изменен порядок определения сумм включаемых в стоимость капитальных вложений:

а) при осуществлении капитальных вложений на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки) (ранее — суммы, фактически уплачиваемые поставщику по договору);

б) при осуществлении капитальных вложений по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами, фактическими затратами (в части оплаты неденежными средствами) считается справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг (ранее — стоимость переданных или подлежащих передаче активов). При этом справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 "Оценка справедливой стоимости", введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. N 217н;

в) фактическими затратами в имущество, которое организация получает безвозмездно, считается справедливая стоимость этого имущества (ранее — исходя из текущей рыночной стоимости на дату принятия к бухгалтерскому учету).

9. Введены обязательная проверка капитальных вложений на обесценение и учет изменения их стоимости вследствие обесценения. Эти проверка и учет ведутся в порядке, предусмотренном Международным стандартом финансовой отчетности (IAS) 36 "Обесценение активов", введенным в действие на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. N 217н.

10. Установлены общие правила списания с бухгалтерского учета капитальных вложений, в частности, случаи списания, момент отражения списания в учете, порядок учета затрат на демонтаж, утилизацию объектов капитальных вложений и восстановление окружающей среды, порядок определения суммы дохода или расхода от списания капитальных вложений (ранее — не формулировались).

11. Уточнены требования к раскрытию информации о капитальных вложениях в бухгалтерской отчетности, в частности, введено обязательное раскрытие результата обесценения капитальных вложений и восстановления обесценения, включенного в расходы или доходы отчетного периода; авансов, предварительной оплаты, задатков, уплаченных организацией в связи с осуществлением капитальных вложений.

Упрощенные способы ведения бухгалтерского учета капитальных вложений

Организации, которые в соответствии с законодательством Российской Федерации вправе применять упрощенные способы ведения бухгалтерского учета, могут определять фактические затраты при признании капитальных вложений:

а) без учета отдельных видов затрат, указанных в подпунктах "б" — "з" пункта 10 ФСБУ 26/2020, включая величину оценочного обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, а также затрат, возникших при этом в связи с использованием труда работников. Не учтенные при этом затраты признаются расходами периода, в котором они понесены;

б) в размере сумм, уплаченных и (или) подлежащих уплате организацией поставщику (продавцу, подрядчику) при осуществлении капитальных вложений без учета всех скидок, вычетов, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления, равно как без дисконтирования в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев;

в) в размере балансовой стоимости передаваемых активов при осуществлении капитальных вложений по договорам, предусматривающим оплату неденежными средствами.

Кроме того, эти организации могут отказаться от проверки капитальных вложений на обесценение, т.е. оценивать капитальные вложения по балансовой стоимости на отчетную дату, и раскрывать в бухгалтерской отчетности информацию о капитальных вложениях в ограниченном объеме.

Начало применения стандартов

Организация обязана начать применять ФСБУ 26/2020, начиная с бухгалтерской отчетности за 2022 г. Вместе с тем организация вправе принять решение о досрочном применении этого стандарта.

Переходные положения

Последствия изменения учетной политики организации в связи с началом применения ФСБУ 26/2020 отражаются ретроспективно, т.е. как если бы этот стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни. Для облегчения перехода на новый порядок учета капитальных вложений в бухгалтерской отчетности, начиная с которой применяется ФСБУ 26/2020, организация может применять перспективно новые требования к формированию в бухгалтерском учете информации о капитальных вложениях, т.е. только в отношении фактов хозяйственной жизни, имевших место после начала применения ФСБУ 26/2020, без изменения сформированных ранее данных бухгалтерского учета.

Избранный организацией способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением ФСБУ 26/2020.

| Департамент регулирования бухгалтерского учета, финансовой отчетности, аудиторской деятельности, валютной сферы и негосударственных пенсионных фондов Минфина России |

Обзор документа

Минфин информирует об утверждении ФСБУ 26/2020 "Капитальные вложения". Документ разработан на основе МСФО. Указаны основные новации.

Капитальные инвестиции: понятие, структура

Средства, которые вкладываются в основные (или капитальные) активы, а также в ценные долгосрочные бумаги, — капитальные инвестиции. Это термин собирательный. Капитальные инвестиции отличаются от средств, вложенных в ценные краткосрочные бумаги или в оборотные активы. Если дела идут нормально, то активы некапитального значения оборачиваются в течение двенадцатимесячного отчётного периода, то есть фискального года, и деятельность предприятия по обороту этих вложений может быть отражена в отчёте. Капитальные инвестиции в этот срок уложиться не могут.

Бухгалтерский отчёт отражает все инвестиции и капитальные вложения на счёте 08, который посвящён вложениям во внеоборотные активы. Для того чтобы учёт проходил без ошибок, существует определённый порядок его проведения. Методические указания по бухгалтерскому учёту основных средств, а также по недвижимости, если по данным объектам инвестиции и капитальные вложения уже закончены, первичные учётные документы относительно приёмки и передачи уже оформлены и поданы на государственную регистрацию, где будут зафиксированы произведённые изменения и эксплуатируемые фактически, подробно перечисляются в пункте 52 этого положения.

Реальные вложения в основные фонды (основной капитал) — это и затраты на расширение действующих предприятий или новое строительство, на реконструкцию, на приобретение оборудования или машин, на техническое перевооружение, проектные или изыскательские работы и тому подобные затраты. Учет капитальных инвестиций вбирает в себя очень многие составляющие. Сюда же можно отнести вложения в строительство жилищных, культурных и бытовых объектов.

Статистика и анализ

Капитальные инвестиции (или капиталообразующие) постоянно присутствуют и в статистическом учёте, и в экономическом анализе. Их экономическое содержание является частью общественного продукта, в основе своей — это фонд накопления, который направляется на воспроизводство. Инвестиции в капитальное строительство, в приобретение средств труда, оборудования — это и есть основная форма вложения денежных средств согласно рассматриваемому термину.

Капитальные вложения могут осуществить как физические лица, так и юридические, и, конечно же, государство. Понятие капитальных инвестиций достаточно широко трактуется, но главная цель таких вложений обычно одна и та же — это работа на развитие народного хозяйства, его материально-технической базы, увеличение мощностей производства промышленности или сельского хозяйства, а также любых других отраслей. Это работа на ускорение темпов научного и технического прогресса.

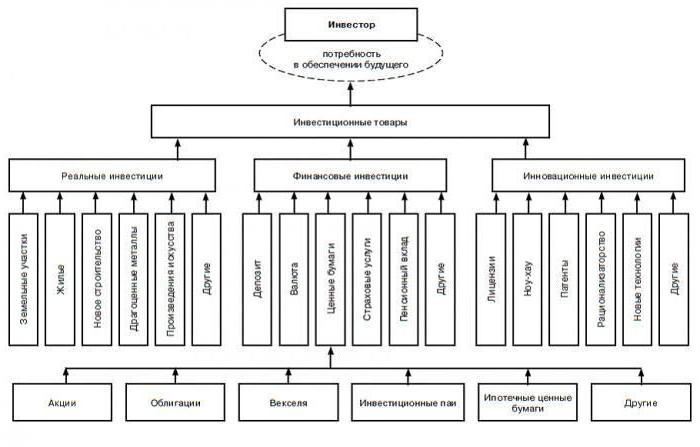

Формы

Основой для развития или создания материальной и технической базы объединений, предприятий и целых отраслей являются капитальные вложения. Реальные инвестиции (то, что мы называем прямой покупкой капитала в самых разнообразных формах) — вложение в воспроизводство, в нематериальные активы, в будущий прирост товарных или материальных запасов. Это по большей части связано с производственной или операционной (коммерческой) деятельностью предприятия. Сегодня реальные инвестиции имеют следующие основные формы.

- Приобретается целостный имущественный комплекс. Такие инвестиции теперь необычайно популярны: проводится инвестиционная операция крупнейших предприятий, которые обеспечивают региональную или товарную диверсификацию производств. Развитие такая форма инвестиций получает потому, что осуществляется приватизация и (или) банкротство всё большего числа предприятий, а приобретаются они не слишком дорого и потому выгодно.

- Инвестиции в капитальное строительство. Эта инвестиционная операция связана с новым объектом, с его строительством по типовому или специально разработанному проекту с технологически законченным циклом на отведённых специально территориях. Если предприятие планирует кардинально увеличить объёмы своей деятельности, прибегнуть к новому строительству просто необходимо. Это и освоение новой продукции, и диверсификация производств по регионам — создание филиалов или дочерних предприятий и тому подобное.

- Инвестиции капитального ремонта или реконструкции производства. Это инвестиционная операция, связанная с кардинальным преобразованием производственных процессов. Реконструкция предполагает расширение помещений — как производственных, так и нет, строительство новых зданий и капитальный ремонт существующих, если того требуют инвестируемые объекты. Инвестиции в капитальное строительство наиболее часто происходят на модернизируемых предприятиях.

- Модернизация. Эта инвестиционная операция связана с конструктивными изменениями основного или даже всего парка оборудования, механизмов и машин, кторые предприятие использует.

- Приобретение отдельных активов — материальных и инновационных, не материальных. Эта инвестиционная операция касается обновления или увеличения основных фондов, прироста запасов сырья, товаров или материалов, с приобретением современной программной продукции, патентов, торговых знаков, ноу-хау и прочих активов, которые обеспечивают расширение объёмов и рост эффективности производства. Нужно признать, что в последнее время стали весьма популярны именно такие инвестиции в форме капитальных вложений.

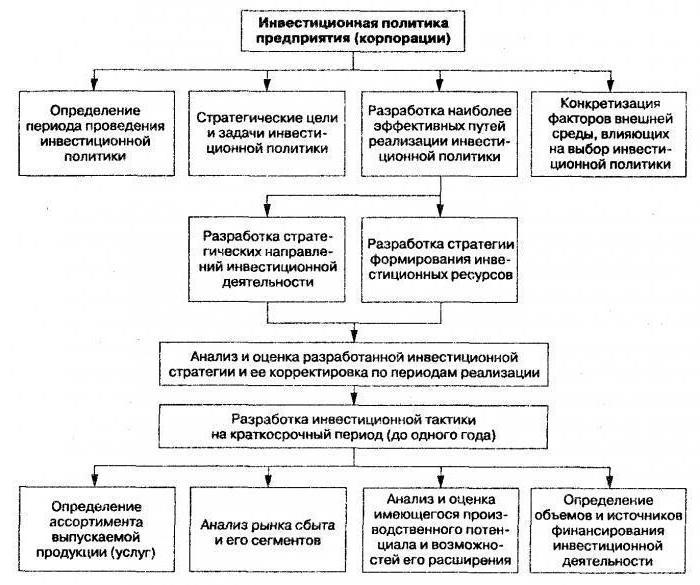

Управление

Процесс управления капитальными инвестициями осуществляется поэтапно. Сначала нужно проанализировать реальное инвестирование предшествующего периода, оценить уровень активности предприятия в плане вложений и степень завершённости ранее начатых инвестиционных программ и проектов. Нужно изучить динамику общего объёма инвестирования капитала в рост реальных активов, обозначить удельный вес вложений в общем объёме инвестиций предпланового периода. Рассмотреть степени реализации инвестиционных программ и проектов с уровнем освоения ресурсов, вложенных для этой цели, то есть всё, что касается объектов, к которым применялось реальное инвестирование. Определить степень завершённости уже начатых программ и проектов, уточнить нужный объём инвестиционных ресурсов для завершения их — это следующие шаги. И далее — исследовать степень эффективности уже завершённых реальных инвестиционных программ на этапе их эксплуатации. Рассмотреть эти формы капитальных инвестиций в их соответствии показателям, которые были запроектированы.

Следующий этап состоит в том, чтобы определить общий объём реального инвестирования в периоде, который предстоит: основным показателем здесь является объём прироста, запланированный в средствах предприятия (по каждому из отдельных видов), планируемый объём оборотных и нематериальных активов, которые будут обеспечивать рост производственной и коммерческой деятельности. Здесь надо учитывать динамику незавершённых вложений, то есть бюджетные инвестиции в объекты капитального строительства, ранее не законченного. После этого должна быть определена форма и структура капитальных инвестиций соответственно направлениям деятельности предприятия, чтобы обеспечить воспроизводство нематериальных активов и основных средств, расширив объём собственных активов, предназначенных к обороту.

Подбор проекта

Соответственно целям реального инвестирования, после выбора формы капитальных вложений нужно заняться разработкой инвестиционных проектов. Сначала разрабатывается бизнес-план в рамках данного предприятия. Небольшие реальные инвестиционные проекты могут быть изложены в кратком варианте бизнес-плана, где подробно раскрыты только разделы, определяющие целесообразность осуществления проекта. Помимо составления бизнес-плана, перед проектированием этот этап управления требует ещё многих действий. Прежде всего, это изучение инвестиционного рынка с текущим предложением, где выбираются для досконального изучения наиболее реальные из них, соответствующие региональной и отраслевой диверсификации данного предприятия.

Затем нужно рассмотреть условия и возможности приобретения технологий, техники или других видов отдельных активов, после чего провести подробную экспертизу выбранных объектов инвестирования. Следующий этап управления капитальными инвестициями состоит в том, чтобы правильно оценить эффективность выбранных или разработанных проектов, учитывая все факторы риска, с анализом и оценкой эффективности — вырастет ли рыночная стоимость данного предприятия. Параллельно нужно идентифицировать и оценить риски, которые присущи каждому инвестиционному проекту, проверить соответствие их уровню ожидаемых доходов.

Программа

Формирование программы инвестиционного проекта предприятия осуществляется на основе оценки и ранжирования по критерию доходности, ликвидности и рисков, а также соответствия инвестиционной политике предприятия каждого отдельного проекта. Поскольку существуют объективные ограничения общего и возможного объёма инвестиционных ресурсов, в программу должны быть включены такие проекты, которые обеспечат наибольший темп развития предприятия в стратегическом периоде и рост его рыночной стоимости. Главное — обеспечить реализацию всех отдельных проектов вложений и выполнение инвестиционной программы. Инструментами в данном случае являются разработка капитального бюджета, выбор схемы финансирования, составление календарного графика реализации.

Схема финансирования каждого проекта должна определить финансовую базу осуществления его, а потому она является фундаментом для построения инвестиционных ресурсов, планирования бюджетов на выполнение отдельных работ. Обычно разрабатывается капитальный бюджет на период до года, отражая все поступления средств и все расходы, которые связаны с реализацией данного проекта. Календарный график программы должен определить конкретное время выполнения каждого из отдельных видов работы с возложением рисков невыполнения на конкретных людей — представителей предприятия или подрядчика. Необходимо обеспечить постоянный мониторинг и контролировать реализацию инвестиционных проектов и программ. На этом этапе управления предприятие находится под инвестиционным контроллингом относительно основных результативных показателей каждого инвестиционного проекта. Этот контроль продолжается до самого окончания жизненного цикла проекта и программы.

Значение

Капитальные инвестиции являются основой для развития любых видов производства, получения ими независимости в условиях рынка. Государство же при помощи реальных вложений укрепляет собственную обороноспособность. Инвестиции в капитальное строительство (социальное, жилищное, культурное — жилые дома, школы и вузы, больницы, детские сады, стадионы, театры, музеи и так далее) непосредственно удовлетворяют социальные потребности и запросы.

Капитальные вложения могут осуществляться без стадии строительства, когда приобретается сельскохозяйственная техника, транспортные средства, технологическое оборудование. И здесь два термина — инвестиции и капитальные вложения — характеризуют любое движение в сфере экономики, поскольку они обладают общими характерными чертами. Прежде всего, это люди, которые выстраивают собственный бизнес или пытаются настроить чужой на получение пассивного дохода для себя. А во-вторых, это всегда большая финансовая величина с длительным сроком её освоения, и это практически всегда высокие риски.

Инвестиции — четыре типа

Долгосрочными вложениями средств можно создавать новые и модернизировать действующие предприятия как в стране, так и за рубежом. Главное — освоить эти средства так, чтобы они принесли прибыль. Венчурные, то есть рисковые инвестиции, рассчитаны на быструю окупаемость вложенных средств, чаще всего это выпуск акций в новых сферах бизнеса, связанного с высоким риском. Прямые инвестиции — вложение средств в уставной капитал, чтобы извлечь выгоду и получить права на управление данным хозяйствующим субъектом.

Портфельные инвестиции связаны с совокупностью инвестиционных ценностей — это покупка активов и ценных бумаг. Аннуитеты — это инвестиции, которые приносят доход регулярно, их вкладывают в пенсионные и страховые фонды. Инвестиционных возможностей в современном мире огромное множество, и в каждой из них есть свои плюсы и свои риски. Это касается и акций, и облигаций, и государственных ценных бумаг, и бумаг фондовых, и недвижимости.

Капитальные вложения

Если инвестируется основной капитал компании — это капитальные вложения, которые могут поддержать действующее производство или построить новое. Структура капитальных вложений исходит из той особенности, что вложения средств происходят во внеоборотные активы, то есть это капиталообразующие инвестиции. Именно за счёт капитальных вложений зачастую предприятие функционирует.

Можно, конечно, потратить капитал и получить быстрые прибыли. Однако будущая прибыль в долгосрочной перспективе будет утеряна, и способность к конкуренции на рынке, скорее всего, тоже. Для анализа будущей прибыльности нужно знать структуру капитальных вложений и все изменения, касающиеся инвестиционной политики. Структура может быть отраслевой, территориальной, воспроизводственной, технологической, и у каждого вида множество особенностей.

Привлечение инвестиций

Чтобы привлечь инвестиции, предприятие должно, прежде всего, иметь всесторонне обдуманный и перспективный план относительно своей будущей деятельности. Инвесторы обязательно захотят пребывать в уверенности, что их вклады не пропадут втуне, но напротив — принесут достойные прибыли. Кроме того, важна хорошая репутация. Инвесторы вряд ли будут вкладывать средства в теневое предприятие, им однозначно необходимо иметь доверие. А это значит, что деятельность компании должна быть открыта и прозрачна, с чёткой бухгалтерской отчётностью и отлаженной работой со средствами массовой информации. Безусловно и то, что инвесторы выбирают для вкладов предприятия в тех странах, где торжествует стабильность.

На практике, однако, все эти условия в большей мере касаются портфельных инвесторов. Уверенность инвестора в распоряжении прибылью от вложенного капитала могут гарантировать даже не прозрачность учёта и соблюдаемая законность, а связи в парламенте или правительстве, также инвестор может получить право на непосредственное наблюдение через покупку контрольного пакета акций и личное руководство.

Источник https://www.garant.ru/products/ipo/prime/doc/74751701/

Источник https://businessman.ru/kapitalnyie-investitsii-ponyatie-struktura.html

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...