Государственные бюджетные фонды

Содержание статьи

Государственные бюджетные фонды

В системе управления государственным капиталом РФ предусмотрено функционирование весьма широкого спектра различных учреждений. Среди них — бюджетные фонды. Сейчас их роль в развитии финансовой системы России считается не самой значимой, но опыт решения данными структурами различных социальных задач интересен и вполне может быть использован в целях совершенствования текущей модели управления государственными капиталами. В чем заключаются особенности бюджетных фондов? Какие задачи они решают?

Какими бывают государственные фонды?

В российской государственной финансовой системе выделяется 3 основных типа учреждений, осуществляющих различные операции с капиталом в интересах страны — бюджетные (именуемые также целевыми), внебюджетные фонды, а также специализированные ведомства. Есть также локальные фонды бюджетных учреждений — под ними чаще всего понимаются специальные счета, на которых учитываются финансовые средства, направляемые организацией на определенные нужды.

Бюджетные и внебюджетные структуры: сходства и различия

Но в чем заключается специфика именно тех организаций, о которых идет речь?

В законодательстве РФ понятие «бюджетные фонды» было закреплено в 1995 году. Соответствующий статус получили некоторые организации, ранее являвшиеся внебюджетными. Их преобразование в новый тип учреждений было связано с необходимостью оптимизации механизмов целевого финансирования некоторых расходов государства.

Бюджетные и внебюджетные фонды объединяет тот факт, что оба типа организаций используют государственные средства. Кроме того, статьи расходов обоих типов учреждений носят преимущественно целевой характер. С точки зрения структуры и основных принципов управления бюджетные фонды и внебюджетные организации также достаточно близки.

Однако учреждения рассматриваемого типа характеризуются некоторыми отличительными особенностями:

— подчиненностью и подотчетностью государственным органам власти;

— ограниченным спектром полномочий в части использования капитала в целях, не связанных с деятельностью учреждения.

Таким образом, фонды, о которых идет речь, призваны обеспечивать эффективную реализацию государственных программ бюджетной поддержки тех или иных сфер, основными критериями которой является:

— максимальное соответствие направлений расходов целевым приоритетам органов власти;

— прозрачность финансовых операций.

В свою очередь, внебюджетные фонды характеризуются существенно большей автономией, чем рассматриваемые учреждения, в части управления капиталами. Ключевые управленческие решения соответствующие организации также принимают самостоятельно.

Преимущества и недостатки бюджетных фондов

Если сопоставлять бюджетные и внебюджетные фонды — какие из них можно считать более эффективными с точки зрения управления государственными капиталами? Мнения экспертов касательно данного вопроса весьма неоднозначны.

Есть точка зрения, по которой целевые бюджетные фонды позволяют организовать распределение государственных средств так, что некорректное их расходование может быть сведено к минимуму — по причине того, что они напрямую подотчетны властям. В свою очередь, как считают некоторые эксперты, внебюджетные структуры в силу большей автономности, могут управлять государственными капиталами менее эффективно и не настолько прозрачно.

Но есть и противоположная точка зрения, в соответствии с которой внебюджетные учреждения, как автономные структуры, можно регулировать и контролировать на законодательном уровне существенно жестче, чем бюджетные фонды. В свою очередь, чрезмерно строгое регулирование деятельности рассматриваемых организаций может привести к замедлению инвестирования капиталов на государственные нужды, опозданиям в реализации тех или иных программ.

Таким образом, в деятельности бюджетных фондов можно найти и достоинства и недостатки — с точки зрения эффективного использования государственных средств. К неоспоримым достоинствам соответствующих структур правомерно отнести полную управляемость денежными капиталами, благодаря чему нецелевое использование средств сводится к минимуму. Кроме того, использование бюджетного фонда государством предполагает прямое влияние властей на принятие данным учреждением решений в части хозяйствования, кадровой политики.

Вместе с тем чрезмерное вмешательство властей в деятельность рассматриваемых структур, используемое как инструмент контроля над освоением денежных средств, может существенно снизить эффективность реализации финансируемых государственных программ. В этом случае бюджетные фонды могут уступать в эффективности внебюджетным, несмотря на то, что вторые более автономны и контролируются властями не так активно.

Какие целевые фонды функционируют в России?

Рассмотрим примеры реально функционирующих целевых бюджетных фондов в РФ. Прежде всего стоит отметить, что структуры, о которых идет речь, свою ключевую роль в социально-экономическом развитии России сыграли в прошлом — в основном они учреждались и задействовались в целях реализации бюджетных программ в 90-е годы.

Из числа наиболее известных современных структур можно выделить, к примеру, Федеральный дорожный фонд. Он был учрежден в 2011 году. Кроме него, были также учреждены дорожные фонды в регионах. Какие задачи поставлены перед соответствующей организацией?

Система бюджетных фондов, учрежденных на уровне дорожных ведомств, призвана решать задачи, связанные с реализацией перехода к расходам на поддержание транспортных магистралей в РФ в соответствии с нормативами, которые введены правительством России. Фонд должен обеспечивать эффективное освоение бюджетных средств, предоставляемых государством для строительства и ремонта дорог. В данном случае речь идет о сотнях миллиардов рублей, требующих эффективного распределения.

При непосредственном участии федерального дорожного фонда и региональных структур планируется реализация нескольких масштабных целевых программ, связанных с модернизацией транспортной системы РФ, развитием инфраструктуры в субъектах РФ, расположенных на Дальнем Востоке, Юге России и иных регионах, где требуется инвестирование в дорожное хозяйство.

Государственная власть РФ ранее учреждала бюджетные финансовые фонды, в компетенции которых находилось финансирование развития самых разных задач — защиты окружающей среды, развития таможенной системы, управления минерально-сырьевыми ресурсами. Большинство из структур соответствующего типа сейчас упразднено. Основная часть полномочий бюджетных фондов распределена по действующим органам власти. В свою очередь, в РФ сейчас действует несколько крупнейших внебюджетных фондов. Полезно будет рассмотреть их специфику подробнее.

Внебюджетные фонды РФ

Итак, выше мы отметили, что целевые бюджетные фонды — в большей степени исторические организации. Сейчас крупных учреждений соответствующего типа в России функционирует крайне немного. Но масштабные внебюджетные организации в системе государственных финансов в РФ работают весьма активно. Прежде всего речь идет о таких структурах, как ПФР, ФСС и ФФОМС. В чем их специфика?

Пенсионный фонд России, или ПФР, — крупнейшая внебюджетная структура, в компетенции которой — управление пенсионной системой государства. ПФР выполняет следующие ключевые функции:

- назначение гражданам пенсий и обеспечение их своевременных выплат;

- организация учета денежных средств в рамках пенсионного страхования;

- перечисление социальных выплат различным категориям граждан;

- персонифицированный учет граждан;

- взаимодействие с участниками страховых программ, работодателями;

- взыскание задолженностей по взносам;

- выдача гражданам сертификатов на выплату материнского капитала;

- обеспечение перечисления соответствующих денежных средств;

- реализация государственного софинансирования пенсии;

- управление денежными средствами, поступающими от участников системы социального и медицинского страхования;

- реализация мер социальной поддержки, установленных законодательством РФ.

Другой крупнейший внебюджетный фонд РФ — ФСС — занимается:

- реализацией страховых программ граждан;

- выплатой больничных работающему населению;

- перечисление пособий по беременности и уходу за ребенком;

- перечисление средств по родовым сертификатам;

- реализация социальных программ, установленных законодательно.

ФФОМС

Основные функции другого крупнейшего фонда — ФФОМС — следующие:

- управление деятельностью территориальных фондов страхования в рамках различных государственных программ;

- направление средств на реализацию целевых программ, имеющих отношение к системе медицинского страхования;

- контроль над эффективным расходованием средств в рамках соответствующих программ.

Перспективы бюджетных фондов в России

Насколько перспективно формировать бюджетные финансовые фонды РФ в будущем? Для того, чтобы ответить на данный вопрос, имеет смысл подробнее изучить факты из истории развития соответствующих организаций в России.

Впервые статус рассматриваемых организаций был закреплен в бюджетном законодательстве РФ, как мы отметили выше, в середине 90-х годов. При этом учреждались как федеральные бюджетные фонды, так и региональные. Постепенно функции тех и других начали передаваться на уровень различных ведомств. Это было связано с тем, что расстановка приоритетов в решении различных социально-экономических задач переходила в исключительную компетенцию соответствующих структур. Как следствие, потребовалось перераспределить полномочия и в части финансирования различных проектов.

Бюджетные фонды РФ, таким образом, в массе передали функции, связанные к инвестированием государственных финансов, ведомствам. Как считают многие эксперты, эффективность использования средств от того, что полномочия по их использованию перешли к госструктурам, не слишком повысилась — можно было оставить их на уровне рассматриваемых фондов. Более того, начали наблюдаться заметные сложности в оперативности освоения бюджетных средств в ходе решения различных социально-экономических задач.

Так, государственные финансы, формируемые за счет определенных налогов и сборов, не всегда эффективно распределялись по региональным бюджетам. Кроме того, ведомства, которые начали выполнять функции бюджетных фондов, часто не вполне эффективно инвестировали в те сферы, которые напрямую определяли перспективы развития крупнейших отраслей. Так, к наиболее заметным проблемам в начале 2000 годов эксперты относят недофинансирование геологоразведочной деятельности, вследствие чего темпы приростов запасов нефти существенно снизились, так же как и поступления в бюджет. Шли дискуссии на предмет того, что необходимо вновь учредить, в частности, фонд, отвечающий за воспроизводство минерально-сырьевых ресурсов. Но характерные для него функции продолжили выполнять государственные ведомства.

Для того чтобы лучше понять специфику работы таких учреждений, как государственные бюджетные фонды, полезно будет рассмотреть особенности работы некоторых из них. В числе самых известных и значимых организаций соответствующего типа, которые ранее функционировали в бюджетной системе РФ на федеральном уровне — тот самый Фонд, в компетенции которого находилось развитие минерально-сырьевых ресурсов.

Исторический опыт: фонд развития минерально-сырьевой базы

Рассматриваемая организация была учреждена в августе 1997 года в соответствии с Законом о федеральном бюджете РФ. Средства соответствующего фонда должны были расходоваться в целях решения задач, связанных с поддержанием необходимого уровня минерально-сырьевой базы государства, включая геологическую разведку недр. Финансирование рассматриваемой организации осуществлялось за счет специальных отчислений в федеральный бюджет РФ, производимых субъектами пользования недр — чаще всего компаниями, добывавшими полезные ископаемые, которые были разведаны с привлечением государственного финансирования.

Формирование, а также распределение денежных средств фонда регулировалось отдельными федеральными законами. Соответствующий государственный капитал имел целевое назначение. Он не мог изыматься, использоваться в коммерческих целях. Его распределение должно было осуществляться в соответствии с приоритетами, установленными на уровне бюджетного законодательства РФ. Учет денежных средств, которые находились в распоряжении фонда, осуществляло Федеральное казначейство. Данное направление деятельности соответствующей структуры регулировалось отдельными нормативными актами Министерства финансов РФ. Операции с капиталом фонда должны были осуществляться только при посредничестве Казначейства и ЦБ РФ.

Те средства фонда, которые не были освоены по плану в отчетном году, впоследствии зачислялись в доходы организации при формировании государственных капиталов, находящихся под управлением фонда, в следующем году. Распределением данных объемов денежных средств занималось Минприроды РФ по согласованию с Министерством экономики России. Кроме того, Минприроды имело право управлять средствами фонда — в пределах объемов, утвержденных Министерством финансов РФ. Которое, в свою очередь, являлось основным субъектом контроля над расходованием государственных капиталов, находящихся в распоряжении рассматриваемого фонда.

Исторический опыт: региональные фонды

Опыт учреждения бюджетных фондов имелся и в регионах РФ. В частности — в Москве.

Так, в начале 2000-х власти российской столицы учредили фонды развития территорий. Их специфика заключалась в том, что денежные средства, находящиеся в распоряжении соответствующих структур, должны были расходоваться в соответствии со сметами, расчетами и контрактами. При этом в ходе исполнения бюджета в главную смету доходов и расходов могли фиксироваться необходимые корректировки — при участии главного распорядителя учреждения. Это могло быть обусловлено изменением приоритетов в бюджетном финансировании, определяемых столичными властями.

Контроль над тем, чтобы смета была исполнена корректно, осуществляли главный распорядитель, а также иные уполномоченные структуры. Как и в случае с федеральным фондом, рассмотренным выше, денежные средства в рассматриваемых столичных организациях, оставшиеся по итогам прошедшего финансового года, могли переноситься на следующий.

Таким образом, опыт передачи полномочий управления государственными финансами в РФ имелся как на федеральном уровне власти, так и на региональном. Но, так или иначе, сейчас система государственных бюджетных фондов играет значительно менее важную роль, чем в прошлые исторические периоды. Хотя, как считают многие аналитики, эффективность управления капиталами в соответствующих фондах может ничем не уступать той, что характеризует деятельность ведомств, в компетенции которых находится решение подобных задач сейчас. Вполне возможно делегирование некоторых функций по управлению и распределению государственных финансов в соответствующие фонды, представленные в более широком спектре, чем на текущем этапе развития бюджетной системы России, в будущем.

Резюме

Итак, мы рассмотрели то, чем занимаются государственные бюджетные, внебюджетные фонды. Учреждения первого типа решают задачи, связанные с развитием сфер, которые можно отнести к крупнейшим по объемам финансирования и наиболее значимым для социально-экономического развития государства — таких как, например, дорожное строительство.

Учреждение бюджетных фондов в целях распределения государственных капиталов может быть более перспективным в тех случаях, когда не требуется ужесточения контроля над деятельностью соответствующих организаций — благодаря прозрачности и доступности регулирования финансовых транзакций, которые осуществляются данными фондами.

В свою очередь, во внебюджетных учреждениях операции с денежными средствами могут быть менее прозрачны и контролируемы — но даже при ужесточении регулирования государства эффективность освоения капиталов и оперативность решения социально-экономических задач в соответствующих фондах обычно не снижается.

Формирование бюджетных фондов в РФ осуществлялось преимущественно в 90-е годы — то есть, на раннем этапе развития системы управления государственными финансами в России. Постепенно функции данных учреждений были переданы преимущественно на уровень действующих органов власти. В свою очередь, в РФ сейчас работают крупные внебюджетные фонды, которые решают важнейшие социально-экономические задачи.

Бюджетные и внебюджетные фонды: понятие, виды и использование

Фондам, как и любым другим явлениям природы и общества, присущи определенные признаки, по которым их можно классифицировать.

К таким признакам, характеризующим фонды, можно отнести следующие:

- иерархию или уровень власти;

- принадлежность фонда;

- источник формирования средств фонда;

- сферу использования средств фонда;

- период функционирования (действия) фонда.

По признаку принадлежности к уровню власти фонды бывают федеральные и территориальные внебюджетные и бюджетные фонды.

По источникам формирования средств подразделяют на фонды, формируемые непосредственно за счет налоговых и неналоговых поступлений, и фонды, формируемые из средств бюджета.

По сферам или целям использования средств фонды подразделяют на фонды, обеспечивающие социальную сферу, сферу экономики, науки, культуры, обороны, экологии и т. д.

В свою очередь, группу экономических фондов можно подразделить на инвестиционные, валютные, дорожные и другие, а специальные фонды — на фонды социального страхования, пенсионного обеспечения, социальной поддержки населения и т. д.

По отрасли сферы использования средств подразделяют на межотраслевые и отраслевые.

В зависимости от предполагаемого периода функционирования (действия), с учетом реализации конкретных мероприятий, существуют бессрочные, долгосрочные и краткосрочные.

К бессрочным фондам относят пенсионный, экологический и другие фонды, долгосрочным — фонд регионального развития, краткосрочным — фонд помощи беженцам и т. д.

По охвату проблем можно подразделить на фонды общего и конкретного характера. К фондам общего характера, например, можно отнести фонд регионального развития, а к фондам конкретного назначения — фонд развития автомагистралей в масштабе государства или субъекта РФ.

Учитывая вышеизложенное все фонды федерального уровня можно свести в четыре основные группы:

- государственные внебюджетные;

- целевые бюджетные;

- специальные бюджетные;

- отраслевые внебюджетные.

Понятие и значение

Бюджетные фонды – это разновидность финансовых фондов, создаваемых в строгом соответствии с отечественными юридическими нормами. Они выглядят как специально выделенные в системе бюджета деньги, которые расходуются и контролируются властными государственными структурами. Как правило, данные финансы скапливаются для последующего финансирования ключевых видов хозяйственной деятельности страны.

Все бюджетные фонды в России подчиняются положениям действующего бюджетного законодательства. Кроме того, данные структуры, независимо от их вида, не должны нарушать и иные правовые нормы. Как правило, закладываются исполнительной властью на федеральном уровне, в границах закона об общегосударственном бюджете на предстоящий финансовый год. Причем допускается формирование бюджетных фондов не только в центре, но и в субъектах РФ, и даже в муниципалитете.

Пополняются посредством поступления денег из казны, особых фискальных взносов с физических и юридических лиц, целевых государственных кредитов, казначейских ценных бумаг (векселей) и др.

Играют немаловажную роль. В частности, бюджетные фонды – это денежная основа реализации задач и социальных обязательств государства.

Виды целевых бюджетных фондов:

-

- государственные, созданные решением представительных органов РФ или представительных органов субъектов РФ;

- муниципальные, созданные представительным органом местного самоуправления.

Характерные черты целевого бюджетного фонда:

-

- узкая целевая направленность;

- образуется за счет доходов целевого назначения;

- доходы, поступающие в фонд, связаны с конкретными направлениями расходования;

- поступление средств и их расходование происходит каждый год в течение всего периода существования фонда;

- привязка длительности функционирования к продолжительности достижения той цели, ради которой создан.

Все целевые бюджетные фонды были ликвидированы Федеральным законом от 26 апреля 2007 г. N 63-ФЗ «О внесении изменений в Бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ».

Однако в теории бюджетного права они имеют место быть. Характерными чертами целевого фонда обладают:

- инвестиционные фонды субъектов Российской Федерации (региональные инвестиционные фонды);

- дорожные фонды (Федеральный, субъектов РФ и муниципальные — ст. 179.4 БК РФ).

Согласно ст. 179.2 БК РФ, инвестиционный фонд — часть средств бюджета, подлежащая использованию в целях реализации инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства.

Дорожный фонд— часть средств бюджета, подлежащая использованию в целях финансового обеспечения дорожной деятельности в отношении автомобильных дорог общего пользования, а также капитального ремонта и ремонта дворовых территорий многоквартирных домов, проездов к дворовым территориям многоквартирных домов населенных пунктов.

Указанные фонды не является ни «подушкой безопасности» для экономики, каким был Стабилизационный фонд РФ, ни механизмом координации расходов на выполнение функций государства. У инвестиционного фонда есть своя цель — стимулировать реализацию крупных инфраструктурных и инновационных проектов, и достигается она не путем получения льгот или преференций, а с помощью механизмов частно-государственного партнерства, когда власть и бизнес совместно вкладывают средства в наиболее значимые и дорогостоящие проекты, вместе несут риски и владеют создаваемыми объектами.

Внебюджетные фонды

Представляют собой систему аккумуляции и перераспределения денежных ресурсов, которая имеет свои источники формирования и целевое направление использования.

Могут быть региональными, муниципальными, территориальными подразделениями региональных фондов. Их разновидностями могут быть фонды финансовой поддержки одаренной молодежи, фонды развития территорий, валютные фонды, фонды поддержки малого и среднего бизнеса и т.п.

Источниками формирования могут быть целевые поступления от налогов и сборов, средства бюджета, добровольные пожертвования или взносы физических и юридических лиц, прибыли от предпринимательской деятельности самого фонда, займов, полученных фондом, других поступлений.

Помогают обеспечить дополнительными средствами приоритетные отрасли экономики и позволяют расширить социальные услуги для населения. Эти фонды всех уровней способствуют улучшению социальной защиты населения, развитию социальной инфраструктуры.

Экономическая сущность, необходимость, источники, структура

Внебюджетные фонды — это самостоятельные финансово-кредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица.

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

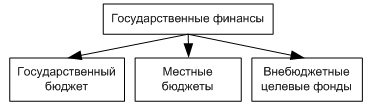

Внебюджетные целевые фонды независимы в правовом и экономическом отношении от госбюджета . Денежные средства внебюджетных фондов не включаются в общую сумму доходов и расходов бюджета государства. Вместе с тем средства внебюджетных фондов принадлежат государству, которое и осуществляет общую регламентацию их деятельности (рис. 35).

Все внебюджетные фонды функционируют автономно от бюджета.

Рис. 35. Место внебюджетных целевых фондов в структуре госфинансов

Необходимость возникновения была вызвана рядом общеэкономических и финансово-организационных причин. Основная экономическая причина — необходимость расширить источники финансирования государством социально-экономических нужд. Другими словами, внебюджетные фонды призваны охватить существенно важные направления общеэкономического развития страны, ее социальной сферы.

Органы государства определяют целевое назначение фонда и направление использования средств.

По функциональному назначению внебюджетные фонды делятся на общегосударственные, т. е. образованные для решения важных общеэкономических проблем, имеющих программный характер (дорожное строительство и дорожное хозяйство; борьба с преступностью; экология; развитие таможенной системы; воспроизводство минерально-сырьевой базы и т. п.) и целевые, которые создаются для финансирования социальных нужд, образования, науки, медицины, снижения безработицы.

Средства всех внебюджетных фондов находятся на специальных счетах. Все внебюджетные фонды подразделяются на общегосударственные, федеральные и местные. Финансирование из фондов выполняется по строго целевому признаку. Причем, социальные потребности гораздо шире финансируются из внебюджетных фондов, чем из соответствующих целевых бюджетных фондов.

Несмотря на автономность финансирования всех внебюджетных фондов, очевидна их взаимосвязь и взаимозависимость с бюджетом. Во-первых, взносы во все внебюджетные фонды носят обязательный характер и объективно соотносятся и взаимодействуют с налоговой системой. Во-вторых, будучи обязательными к уплате, взносы во внебюджетные фонды включаются в себестоимость производимой продукции. В-третьих, законодательные изменения по увеличению социальных выплат неизбежно ведут к дополнительной нагрузке на бюджет, способствуют появлению бюджетного дефицита.

Классификация

Внебюджетные фонды представляют собой финансовые ресурсы, не включаемые в бюджеты различных уровней. Они имеют целевое назначение и находятся в распоряжении органов государственной власти или муниципальных образований. Эти фонды являются формой мобилизации денежных средств для решения конкретных экономических и социальных задач.

В финансовой системе России внебюджетные фонды получили большое значение в 90-е гг., в начале экономических реформ. Кризисные явления в экономике вызвали нехватку финансовых ресурсов для решения самых неотложных проблем. Предполагалось, что за счет создания внебюджетных фондов можно будет обеспечить необходимые расходы самостоятельными источниками финансирования.

По своему функциональному назначению можно выделить социальные и общеэкономические внебюджетные фонды.

Внебюджетные социальные фонды государства

По значению и размерам к основным социальным внебюджетным фондам относятся:

- Пенсионный фонд;

- Федеральный фонд обязательного медицинского страхования;

- Фонд социального страхования.

Ранее в этот список входил и Государственный фонд занятости населения РФ, функции которого сейчас выполняет Федеральная служба по труду и занятости РФ.

Пенсионный фонд Российской Федерации (ПФР). Пенсионный фонд РФ можно считать не только одним из самых важных институтов в социальной сфере, но и высшей финансовой федеральной системой в области социального государственного обеспечения населения. Он был официально основан Постановлением Верховного Совета в 1990-м году 22 декабря. Стоит подчеркнуть, что Пенсионный фонд РФ является внебюджетной системой накопления финансов, и средства фонда не подлежат перенаправлению в общий бюджет России. При этом деньги, находящиеся в бюджете, могут использоваться для различных социальных выплат гражданам государства.

Данная государственная организация является независимой и имеет кредитно-финансовую направленность деятельности. Она выполняет функции по сбору и накоплению с работающего населения государства страховых взносов, с целью осуществления пенсионных государственных выплат, а также других социальных выплат для населения страны.

Бюджет Пенсионного фонда РФ пополняется на основании страховых отчислений, поступающих от частных предпринимателей и от населения страны, трудоустроенного официально.

В структуру Пенсионного фонда РФ входит 84 отделения ПФР. В качестве высшего органа выступает Правление Пенсионного фонда РФ, за деятельность которого несет ответственность Исполнительная дирекция Пенсионного фонда России.

В мае 2019 года государство объявило о своих планах по подготовке к тому, чтобы придать Пенсионному фонду РФ статус публично-правовой компании. Данные действия позволят осуществить переход управления на государство, работодателей и представителей профсоюзов. После такой реорганизации Пенсионный фонд России сможет претендовать на получение дополнительной прибыли за счет поступивших инвестиций.

Федеральный фонд обязательного медицинского страхования (ФФОМС). Данный внебюджетный фонд также является государственным. Он создан с целью финансового обеспечения обслуживания граждан Российской Федерации в области медицины. Создание организации пришлось на 1993 год, а именно на 24 февраля, после того, как было вынесено Постановление Верховного Совета № 4543-I.

Регулирование функционирования фонда предусмотрено положениями Бюджетного кодекса РФ, федерального закона “Об обязательном медицинском страховании граждан в Российской Федерации”, а также законодательных и нормативных актов.

К основным функциям фонда можно отнести следующие: выровнять условия работы территориально расположенных фондов медицинского страхования в области финансирования различных программ; обеспечить в рамках медицинского обязательного страхования финансирование программ, преследующих конкретные цели; осуществить контроль за использованием финансов обязательного страхования в медицинской сфере только в соответствии с поставленными целями.

Фонд социального страхования (ФСС). Данная организация является кредитно-финансовым, специализированным учреждением, имеющим в качестве назначения управление денежными средствами в области социального страхования. Фонд носит государственный характер.

К главным задачам Фонда социального страхования относятся следующие:

- обеспечить для граждан предоставление пособий на реабилитацию, лечение, оздоровление за счет государства;

- участвовать в процессе создания и дальнейшей реализации программ государства по охране здоровья граждан страны;

- осуществлять обеспечивающие устойчивость Фонда социального страхования в области финансов меры;

- организовывать работу по повышению квалификации и подготовке специалистов;

- сотрудничать с другими фондами.

Задачи государственных внебюджетных фондов

Государственные внебюджетные фонды должны:

- служить материальной основой государственного обязательного социального страхования;

- являться одним из основных источников финансирования социальных гарантий, закрепленных Конституцией РФ;

- функционировать как самостоятельные финансово-кредитные учреждения, т.е. обеспечивать эффективность процесса формирования и использования фондов денежных средств.

Цели функционирования государственных внебюджетных фондов:

- социальное обеспечение по возрасту;

- социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении;

- социальное обеспечение в случае безработицы;

- охрана здоровья и получение бесплатной медицинской помощи.

Доходы социальных внебюджетных фондов

Доходы социальных внебюджетных фондов формируются за счет:

- обязательных платежей, установленных законодательством РФ;

- добровольных взносов физических и юридических лиц;

- других доходов, предусмотренных законодательством.

Сбор и контроль за поступлением доходов социальных внебюджетных фондов осуществляет Министерство по налогам и сборам.

Основным источником доходов социальных внебюджетных фондов является единый социальный налог (ЕСН) (страховой взнос). Его плательщиками выступают организации-работодатели всех форм собственности, а налогооблагаемой базой являются все выплаты, начисленные работодателем в пользу работника по всем основаниям. Налог взимается по регрессивной ставке. Законодательство предусматривает некоторые льготы по уплате ЕСН.

В составе социальных внебюджетных фондов выделяют еще экономические, к которым относятся сейчас территориальные дорожные, экологические и другие фонды. Они могут формироваться за счет региональных налогов и сборов, доходов от штрафов и лотерей, территориальных займов, имеют экономическую направленность.

Существуют также социальные внебюджетные фонды межотраслевого и отраслевого назначения, целью которых является финансовая поддержка конкретных институтов, проектов, развитие и стимулирование производства.

Правовые основы деятельности государственных внебюджетных фондов

Осуществляют свою финансовую деятельность на основе бюджета, утверждаемого для каждого фонда.

Денежные средства государственных внебюджетных фондов предназначены исключительно для целевого расходования на мероприятия, определенные законодательством Федерации или ее субъекта. Материальное содержание расходов внебюджетных фондов определяется бюджетом внебюджетного фонда. Использование внебюджетных денежных средств на цели, не указанные в расходных статьях его бюджета, образует состав бюджетного правонарушения и влечет за собой применение мер государственного принуждения.Государственные отраслевые (ведомственные) денежные фонды — фонды министерств и других органов управления федерального и регионального уровней, образованные на основании актов исполнительных органов государственной власти, в целях финансового обеспечения деятельности указанных министерств (ведомств).

Особенности:

- создание на основе решения министерств и ведомств по согласованию с входящими в их систему предприятиями, учреждениями и организациями, в соответствии с законодательством РФ;

- использование для их формирования добровольных отчислении, осуществляемых на договорной основе с учреждениями и организациями, находящимися в ведении министерств и ведомств (бюджетные ассигнования не являются источниками образования данных фондов — в этом и заключается отличие отраслевых фондов от фондов Правительства РФ и правительств (администраций) субъектов РФ, формируемых в составе бюджета);

- использование финансовых ресурсов фондов в качестве дополнительного источника финансирования мероприятий внутриотраслевого характера;

- постоянный (долгосрочный), как правило, характер функционирования.

К основным отраслевым фондам могут относиться Централизованный фонд социального и материального развития Министерства иностранных дел, фонды федеральных органов исполнительной власти для финансирования научных исследований и экспериментальных разработок и др. Наряду с отраслевыми (ведомственными) фондами могут быть созданы межотраслевые (межведомственные) фонды.

Эволюция бюджетных и внебюджетных фондов

Если рассматривать в историческом аспекте процесс формирования фондов, то мы увидим, что изначально возникали внебюджетные фонды. Их количество варьировало. С развитием и укреплением централизованных государств, происходило объединение определенных финансовых объединений и формирование единого бюджета.

В настоящее время вновь возродилась необходимость во внебюджетных фондах. Причина заключается в децентрализации власти, повышение роли местного самоуправления. Поэтому, все внебюджетные фонды, действуя в рамках нынешнего законодательства, решают важные экономические проблемы общегосударственного и регионального уровней.

Фонды Российской Федерации

В настоящее время на территории Российской Федерации действуют как бюджетные, так и внебюджетные фонды разных уровней (общефедеральные, региональные, муниципальные, отдельных предприятий, благотворительные). Они подчиняются российскому законодательству и способствуют развитию как отдельных регионов и отраслей. Так и всего государства в целом.

Источник https://businessman.ru/new-gosudarstvennye-byudzhetnye-fondy.html

Источник https://abcdwork.ru/finansy/byudzhetnye-i-vnebyudzhetnye-fondy-ponyatie-vidy-i-ispolzovanie.html

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...