Учимся вкладывать деньги под проценты: все, что вы хотели знать о депозитах

Содержание статьи

Учимся вкладывать деньги под проценты: все, что вы хотели знать о депозитах

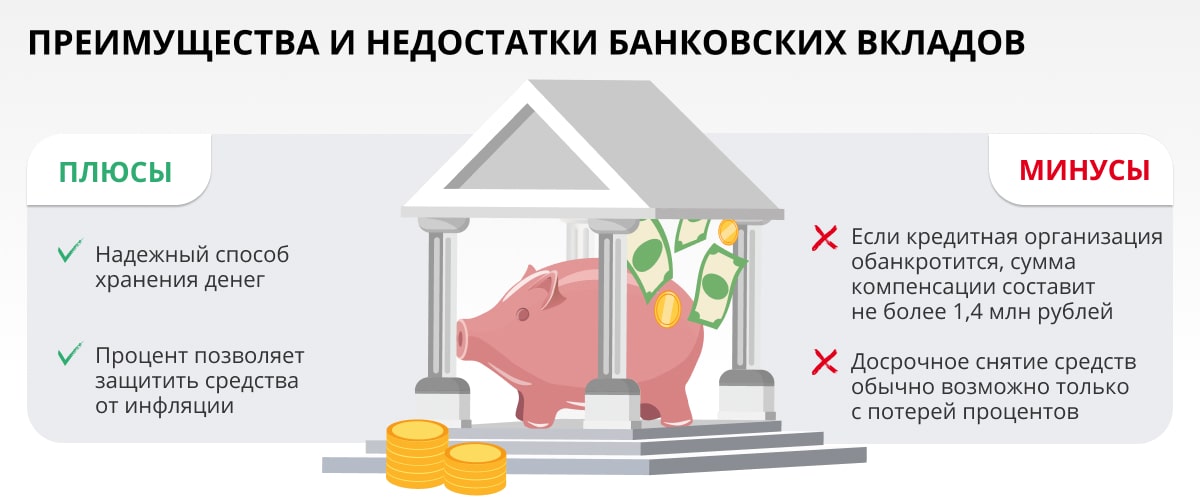

Добрый день, дорогие друзья! Знаете ли вы, что самым популярным видом инвестирования среди населения стали денежные вклады под проценты? Оказывается, большая часть населения нашей страны пытается сохранить и приумножить свои сбережения, открывая вклады в банках. Если быть откровенным, то это далеко не самый доходный вариант инвестирования. Как правило, процентная прибыль едва ли покрывает издержки, связанные с инфляцией.

Тем не менее, именно этот вариант хранения денег считается одним из самых надежных. Самым важным моментом при открытии депозитного счета для хранения сбережений является выбор банка, которому можно было бы доверить свои деньги без зазрений совести. Помимо этого, стоит так же подумать о том, в какой валюте будет открыт вклад в банке. Зачастую на вклады в рублях начисляются гораздо большие проценты, нежели на валютные вклады. Сегодня я предлагаю вам вместе со мной разобраться во всех нюансах депозитных счетов и выбрать самый выгодный и надежный вариант вложения денег.

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны. Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru .

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел. Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка .

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

Удобство взаимодействия с финансовым учреждением

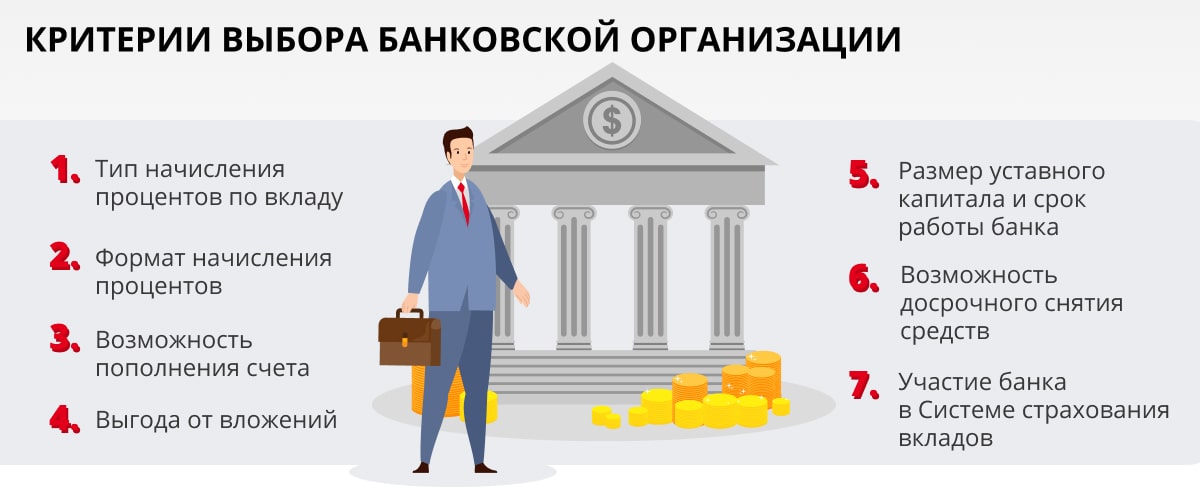

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком.

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

- Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

- Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru . На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

- После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту. Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета. Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

- Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку . Именно здесь у меня открыт накопительный счет под 5% годовых, бессрочный. Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет « Тинькофф инвестиции », купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Открыть инвестиционный счёт

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

Какие проценты по вкладам предлагают банки в 2021 году?

При выборе вклада с желаемым доходом следует учитывать как минимум три составляющие: размер размещаемой денежной суммы, надежность банка и величину процентной ставки.

Рассчитать доход от предлагаемого вклада можно самостоятельно в пару кликов — с помощью онлайн-калькулятора на сайте банка.

С онлайн-вкладом «Клик Депозит» вы получаете повышенную процентную ставку и экономите время.

Текущий счет «Клик» — это возможность получать доход до 5% годовых в рублях на остаток ваших средств ежедневно на всю сумму остатка.

Специальный вклад «Для жизни» с повышенной доходностью доступен только тем, кто оформляет программу накопительного или инвестиционного страхования жизни.

Вклад «Первоклассный» отличается возможностью сохранения начисленных процентов при досрочном истребовании вклада по истечении половины его срока.

Чтобы не рисковать своими деньгами, выбирайте банки, включенные в реестр участников системы обязательного страхования вкладов.

Возможность совершать операции по открытию или закрытию вклада через интернет-банк или мобильное приложение позволяет клиентам выгодно размещать свои средства не выходя из дома.

О том, чтобы жить на банковские проценты по вкладам, мечтают многие. Однако, если рассмотреть реальные предложения банков, подобная возможность начинает представляться весьма сомнительной. Зачастую банковский вклад, размещенный на несколько лет, не дает даже сколько-нибудь ощутимого дохода. Так можно ли на самом деле получить высокий процент по вкладам и где разместить свои средства?

Если в банке вам предлагают процент по вкладам, превышающий 10% годовых, это сомнительная авантюра. Скорее всего, финансово-кредитная организация является участником рискованных операций, в результате чего вы можете не только не получить доход, но и все потерять. На сотрудничество с таким банком можно пойти, если сумма ваших средств на всех открытых в нем счетах не превышает 1 400 000 рублей. Это максимальная величина вклада, гарантирующая 100-процентные страховые выплаты в случае, если банк разорится или лишится лицензии. Однако сама возможность подобного неприятна. Поэтому следует еще на этапе выбора оценить банк и его продукты по множеству критериев и прежде всего по величине доходности вклада. Итак, на какие же проценты имеет смысл ориентироваться в нынешней непростой экономической ситуации и как они рассчитываются?

Согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» в нашей стране создана система обязательного страхования банковских вкладов населения (ССВ). По данным на 10 апреля 2020 года под защитой ССВ находятся вкладчики 716 банков-участников. Из них 6 — действующие, но утратившие право на привлечение денежных средств физических лиц [1] . Имейте в виду, что, даже если банк, в котором вы открываете вклад, будет ликвидирован, вы можете рассчитывать на страховую выплату в пределах законодательно установленной денежной суммы (максимальная величина — 1 400 000 рублей).

Как рассчитываются проценты по вкладам?

За размещение и право пользования денежными средствами вкладчика банк выплачивает денежное вознаграждение в виде процентов от суммы депозита. Согласно требованиям ЦБ РФ, кредитные организации обязаны начислять проценты по вкладам ежедневно. Стоит сказать, что данное условие строго соблюдается, а вот выплата процентов (ее размер и периодичность) производится согласно условиям договора, которые банк вправе установить на свое усмотрение. Но этот вопрос мы рассмотрим чуть позже на конкретных примерах. Сейчас же вернемся к проблеме начисления вознаграждения. Итак, оно может осуществляться по разным схемам: с капитализацией процентов и без нее. В первом случае предусматривается начисление процентов на отдельный счет клиента. Во втором — проценты «присоединяются» к основной сумме вклада ежемесячно или ежеквартально. «Тело» вклада увеличивается, и соответственно растет начисляемое на него вознаграждение, хотя процент остается прежним. Общая доходность по депозиту периодически возрастает. Таким образом, в зависимости от способа начисления процентов, при одинаковых процентной ставке, сумме и сроке действия вклада можно получать разный доход. Это нужно учитывать, выбирая тот или иной банковский продукт. Однако вернемся к теме выбора выгодных предложений и постараемся выделить наиболее интересные для вкладчика условия по процентам в далеко не безоблачный для финансовой системы страны период.

Самые высокие проценты по вкладам

По данным banki.ru, в первой половине 2021 года наиболее привлекательным стало предложение «Двойная выгода» с НСЖ» от банка «ДОМ.РФ» — 8,5% годовых. При этом для получения такой ставки необходимо в день открытия вклада заключить договор страхования. Минимальная сумма вклада — 140 000 рублей (что не должно превышать 70% от общей суммы внесенных средств).

Еще раз напомним, что высокие проценты по вкладам — прерогатива небольших банков, часто не входящих в наиболее авторитетные рейтинги, например РА «Эксперт». Кроме того, рейтинги РА «Эксперт» обновляются, и по итогам банк средней величины может сильно сдать свои позиции надежности. Главные же банки страны (Сбербанк, ВТБ) готовы предложить вам лишь 3,28–7% годовых. У ВТБ есть предложение с процентной ставкой до 6,5%, но для получения такого процента придется сделать вклад от 30 000 рублей на срок 180 дней без пополнения и снятия [2] . Выгодным может стать вклад в банк средней величины. В этом сегменте стоит рассчитывать на более высокие процентные ставки.

На апрель 2020 года Агентство по страхованию вкладов осуществляет функции конкурсного управляющего в 363 кредитных организациях. Насчитывается 476 878 вкладчиков, объем требований которых — уже более 3,2 трлн рублей [3] .

Имейте в виду, что размер процентов хоть и важный параметр, но не основной. Оцените также удобство вклада: какова минимальная и максимальная сумма вклада, можно ли будет снять деньги досрочно и сколько вы в этом случае потеряете, возможно ли пополнение счета, каков порядок начисления процентов? Все это в конечном итоге определяет выгоду вашего депозитного счета. Для иллюстрации рассмотрим ряд предложений от известных банков.

Процентные ставки по вкладам. Обзор банковских предложений

На величину процентной ставки по вкладам могут влиять различные факторы. Это и срок размещения вклада, и его сумма, и возможность пополнения. Крупные банки, как правило, предлагают несколько вариантов депозитов, что создает иллюзию большого выбора, но, увы, не слишком повышает доходность. Например, при заявленной банком ставке в 10% минимальный размер вклада должен быть от 300 000 рублей. При меньшей сумме ставка будет уже 9%. Процент также может меняться с течением времени (так называемая «плавающая» процентная ставка). Например, первые несколько месяцев на депозит начисляются одни, как правило, более выгодные проценты, после процент идет на понижение. Оценивать в таком случае следует среднюю ставку. Однако чаще всего под «плавающей» понимается ставка, подлежащая периодическому пересмотру через согласованные между банком и держателем депозита промежутки времени в зависимости от ситуации на финансовом рынке — изменений ключевой ставки, курса валют и другого. С одной стороны, на таких условиях вкладчик может неплохо заработать, но в случае, когда степень девальвации рубля приближается к критической отметке, риск все потерять значительно выше. Учтите это, отдавая предпочтение такому продукту.

Выбирая банк, обязательно следует обращать внимание и на такую деталь, как условия досрочного расторжения договора. Ориентируясь исключительно на максимальные проценты по вкладу, вы можете лишиться всего накопленного дохода, если вам потребуется снять деньги раньше, чем истечет срок действия депозита. Итак, перейдем к обзору предложений конкретных банков…

«ЮниКредит Банк»

Это крупнейший российский банк с иностранным участием. Известен на рынке с 1989 года. В 2019 году возглавил рейтинг банков по версии Forbes по критерию надежности, в 2021 году оказывается на втором месте данного рейтинга [4] . Предлагает пять видов вкладов. Ставки достигают 6,17%. Самый большой процент — по вкладу «Для жизни», но доступен он только тем, кто оформляет программу накопительного или инвестиционного страхования жизни. Выгодные проценты предлагаются по вкладу PRIME (для держателей премиального пакета услуг, минимальная сумма вклада — 1 000 000 рублей, вклад предусматривает ежемесячную капитализацию). Привлекательное предложение для хранения небольших сумм (от 10 000 рублей) — вклад «Универсальный». Его главное преимущество — возможность снятия и пополнения денег без снижения процентов. Зарплатным клиентам банка предоставляется возможность открыть вклад на сумму от 15 000 до 15 000 000 рублей с доходностью 3,82–3,96%. Узнать подробнее об этих и других вкладах, рассчитать доход по каждому из них (в рублях или долларах) и оставить заявку на открытие можно непосредственно на сайте банка. При необходимости там же можно заказать консультацию по депозитам. Управлять своими вкладами вы сможете через личный кабинет с персонального компьютера или любого мобильного гаджета, имеющего выход в Интернет.

«Промсвязьбанк»

Одно из интересных предложений — вклад «Мой доход»: ставка — от 5,05% до 5,25% годовых, минимальная сумма вклада — 10 000 рублей, срок — от 4 месяцев. Вклад пополняемый только в течение первых 30 дней с момента открытия, расходные операции не предусмотрены. Еще один рублевый вклад с высоким процентом — «Моя стратегия» — предлагает ставку 7,25%, но доступен только клиентам, оформившим полис по программе накопительного или инвестиционного страхования жизни. Минимальная сумма вклада — 50 000 рублей. Вклад не пополняемый, расходные операции также не предусмотрены.

«Россельхозбанк»

«Россельхозбанк» является полностью государственным: 100% его акций принадлежат Федеральному агентству по управлению государственным имуществом. Предлагает более десяти вкладов, есть возможность размещения средств в долларах. С 13 марта 2020 года прекращен прием средств в евро по некоторым вкладам. Максимальная процентная ставка по вкладам «Россельхозбанка» составляет 6,4% годовых в рублях — вклад «Инвестиционный», при этом сумма средств должна быть свыше 5 000 000 рублей, а срок вклада — 730 дней. Для вкладов в долларах максимальная процентная ставка 1,15%. Самые доступные вклады — «Доходный» и «Накопи на мечту», их можно открыть, начиная с суммы 3000 рублей, а процентная ставка будет до 5,55% (в зависимости от срока вклада) и 4,75% соответственно.

«Альфа-Банк»

Предлагает два основных вида вкладов. Процентная ставка по всем трем зависит от приобретаемого пакета услуг: чем он больше, тем выше ставка. Минимальная сумма вклада — 10 000 рублей, срок вклада — от трех месяцев до трех лет. «Победа+» — это самый высокий доход: до 4,95%. Снятие и пополнение не предусмотрено. «Потенциал+» — до 4,5%, возможность выбрать произвольный срок вклада в заданных пределах.

«Тинькофф»

В данном банке существует всего одна программа, на базе которой можно разместить вклад: каждый клиент сам выбирает подходящий вариант вложения денег. Минимальная сумма — 50 000 рублей, срок — от трех месяцев до двух лет. В зависимости от длительности размещения доходность будет составлять до 6,16%. При пополнении вклада банковским переводом дополнительно начисляется 0,5% от суммы вновь внесенных средств (в качестве компенсации за возможные комиссии других банков). На сайте финансовой организации есть удобный калькулятор, позволяющий спрогнозировать вашу прибыль от вложенной суммы через заданный срок.

«Русский Стандарт»

Банк предлагает максимальные ставки до 6,5% годовых, минимальная сумма вклада — 10 000 или 30 000 рублей в зависимости от тарифа, срок — от 181 до 380 дней. Выплата процентов может осуществляться ежемесячно и в конце действия договора. Депозит можно открыть как в отделении банка, так и по Интернету. При заключении договора вкладчик получает бесплатно депозитную карту MasterCard Worldwide.

ВТБ

Банк предлагает своим вкладчикам открыть счет как лично в отделении, так и онлайн. На выбор клиентов три вида вкладов со сроком до пяти лет, минимальная сумма каждого из них — 30 000 рублей. Высокая ставка — до 6,5% — по вкладу «Время роста». Однако вы не сможете ни пополнить счет, ни снять с него средства до окончания срока договора (от 180 до 380 дней). Пополнение и снятие наличных возможно по вкладу «Комфортный», но максимальная ставка ниже — до 5,18%. Еще вариант — вклад «Пополняемый». Как следует из названия — с возможностью пополнения счета. Ставка — до 5,53%, срок — от 91 до 1830 дней. Также можно открыть накопительный счет, вклад бессрочный, ставка — до 7% годовых.

«Хоум Кредит Банк»

Кредитная организация предлагает широкий «ассортимент» вкладов, которые отличаются процентными ставками и сроком. Максимальные процентные ставки — 5,4–6,3%. Выплата процентов производится в конце срока вклада или ежемесячно, с капитализацией или без. Есть вклады, которые можно открыть, имея всего 1000 рублей. Возможно открытие и пополнение счета как в банковском офисе, так и через интернет-банк.

Сбербанк

Сбербанком разработано огромное количество вариантов вкладов с различными минимальными суммами и сроками. Даже располагая суммой в 1000 рублей или всего одним месяцем времени, вы можете стать вкладчиком Сбербанка. Однако в этом случае полученные проценты вряд ли окупят время, потраченное на визит в отделение банка для открытия вклада. Сбербанк ориентирован на крупных вкладчиков — чем большую сумму вы собираетесь здесь разместить, тем больше будут предложены проценты. В любом случае, они не будут превышать 5,25%.

Выбирая банк для открытия депозита, обращайте внимание не только на то, какой процент вам предлагают, но и на удобство пользования полученным доходом, условия досрочного закрытия вклада. Высокие проценты не выплачиваются «просто так»: это значит, что банк в течение срока договора использует ваши деньги на более выгодных условиях, иногда чрезмерно прибегая к рискованным операциям. Подходите к выбору с точки зрения прагматизма, взвешивайте размер процентов, готовность идти на риск и комфорт в обслуживании, и ваши сбережения будут надежно и выгодно размещены.

* Приведенные в статье данные по ставкам и условиям банков актуальны на апрель 2020 года. Информация не является публичной офертой.

Источник https://guide-investor.com/banki/vklady-pod-protsenty/

Источник https://www.kp.ru/guide/protsenty-po-vkladam.html

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...