Кто гарантирует вклады в банках?

Содержание статьи

Кто гарантирует вклады в банках?

Для привлечения вкладов граждан банк должен получить лицензию у Центрального банка Республики Узбекистан, следовательно, вклады доверены организации, имеющей исключительное право на привлечение вкладов граждан.

Учитывая, что банки используют вклады граждан в качестве ресурса для деятельности, Центральный банк Республики Узбекистан не только лицензирует деятельность банков, но и осуществляет регулирование и надзор за ней.

Кто гарантирует вклады в банках?

Рассматривая предложения банков по размещению денег во вклад, у любого человека возникают такие вопросы, как «насколько будут защищены мои денежные средства?», «каков срок возврата вклада в случае банкротства банка?».

При этом важно знать, что государством создана система гарантирования вкладов, которая обеспечивает возврат денег гражданам при наступлении определённых ситуаций.

Данная система гарантирует 100% возврат вклада вне зависимости от размера и валюты (гарантии возврата вкладов в полном объеме введены Указом Президента Республики Узбекистан «О дополнительных мерах по обеспечению гарантий защиты вкладов граждан в коммерческих банках Республики Узбекистан» от 28 ноября 2008 года №УП-4057). Такая система действует не во всех странах, например, в России государством гарантируется возврат вкладов только до 1,4 млн рублей (196 млн сум).

В нашей стране государственной организацией, отвечающей за гарантирование и возврат вкладов, является Фонд гарантирования вкладов (Фонд осуществляет деятельность в соответствии с Законом Республики Узбекистан «О гарантиях защиты вкладов граждан в банках»).

В каких ситуациях Фондом гарантируется выплата возмещений по вкладам граждан?

Выплата по вкладам граждан в банке гарантируется Фондом в случае отзыва Центральным банком лицензии данного банка.

Предусматриваются ли выплаты по процентам за период хранения вклада в банке?

Гарантирование вкладов предусматривает возврат суммы вклада без выплат по процентам. Однако если условиями вклада была предусмотрена капитализация процентов 1 , то Фонд гарантирует выплату вклада с учетом капитализированных процентов.

Где хранятся и как формируются средства Фонда для возврата вкладов?

Денежные средства Фонда хранятся в Центральном банке Республики Узбекистан и формируются за счет взносов банков.

В каких случаях Фондом не гарантируется выплата возмещений по вкладам граждан?

Фондом не гарантируются денежные средства:

- во вкладах, по которым законодательством предусмотрен особый порядок гарантирования;

- переданные гражданами банкам в доверительное управление;

- на счетах на предъявителя (вклад, право управления которым может осуществлять третье лицо (предъявитель) путем передачи ему сберегательной книжки);

- на счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с предпринимательской деятельностью;

- заложенные гражданами под обеспечение обязательств перед данным банком либо третьими лицами (например, вклад является залоговым обеспечением Вашего банковского кредита);

- размещенные во вклады в филиалах узбекских банков, находящихся за пределами территории Республики Узбекистан.

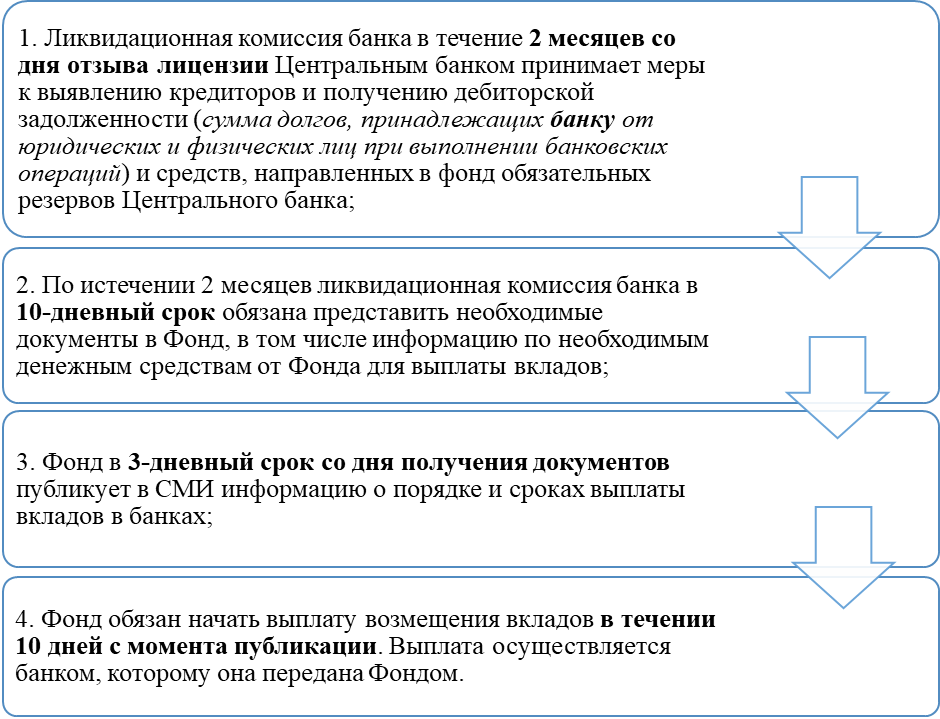

Кто и в какой срок выплачивает возмещение по вкладам в случае отзыва лицензии банка?

Выплата возмещения по вкладам граждан осуществляется за счет средств банка и Фонда. При этом, порядок выплаты вкладов в банках состоит из 4 этапов:

1 Капитализация процентов предусматривает присоединение начисленных процентов к основной сумме вклада с определенной периодичностью. Уточнить, предусматривает ли вклад капитализацию процентов и каковы сроки причисления начисленных процентов, Вы можете у обслуживающего банка.

Как выбрать банк для депозитного вклада? В какой банк лучше вложить?

![]() 18282

18282

Главные факторы: как выбрать банк для депозита?

Многие подходят очень ответственно к вопросам, связанных с деньгами. Один из таких вопросов: какой банк выбрать для вклада и не прогадать?

Для этого нужно:

- взвесить важные факторы;

- изучить банковский рынок;

- внимательно прочитать условия предоставленные банками;

- понять риски;

- изучить процентную ставку по депозитам.

Немаловажным является репутация банка, надежность, отзывы клиентов, размер тарифов за обслуживание, месторасположение.

Для того, чтобы выбрать банк для депозита, нужно заранее выделить время для детального анализа каждого банка и их предложений. Чтобы вклад был выгодным, обязательно нужно оценить финансовое состояние банка. также при выборе банка не забудьте:

- проанализировать насколько капитализирован тот или иной банк;

- посмотреть на каком месте стоит банк в рейтинге банков.

Рейтинг агентств

Чтобы снизить риски, вкладывая деньги в банк, нужно узнать рейтинг, который ему присваивают международные рейтинговые агентства. Такие организации оценивают общее состояние и платежеспособность банков. Соответственно, чем ниже рейтинг, тем выше риски и меньшая вероятность вашего дальнейшего сотрудничества с конкретным банком.

Государственная помощь: выбрать банк для депозита и не стать жертвой банкротства

Многих пугает такой серьезный подход к вопросу о выборе банка, поэтому и государство не остается в стороне, а всячески помогает гражданам защищать их финансы.

Так, например, существует Фонд гарантирования вкладов физических лиц. Уже сегодня практически все банки вступили в ряды этого фонда. Это может позволить вкладчикам быть уверенным, что банк не пропадет никуда с их вложенными деньгами и они могут полагаться на депозитную страховку, если финансовое учреждение вдруг обанкротиться. Каждый год размер такой страховки возрастает. Сегодня сумма составляет 200 000 гривен. Таким образом, фонд даёт гарантию, что вкладчикам возместят всю сумму с процентами по депозиту (исходя из размера указанной суммы).

Важно знать, что если у вкладчика несколько депозитов в одном банке, то ему будет выплачена общая сумма не превышающая 200 000 гривен, а если его депозиты будут в размещены в разных банках, то каждый банк в случае банкротства обязан выплатить 200 000 гривен. Поэтому логичнее всего будет сделать вклад сразу в несколько банков, тем самым уменьшив риски потерять много денег.

Финансовая отчетность при выборе банка

Обратите внимание на отчетность банка. Не поленитесь взглянуть на базовые цифры. Такими цифрами являются:

- банковские активы;

- размер прибыли.

Если активов у банка стало больше за последний период времени, то это хороший знак. Однако, если же размер активов становится меньше и банк начинает работать себе в убыток — это точно повод задумать о надежности вклада в такой банк.

Чеклист

Чтобы сделать выгодный вклад и не ошибиться с выбором правильного банка, пройдёмся ещё раз по основным пунктам, которые дадут возможность проверить надежность банка:

Источник https://finlit.uz/ru/articles/deposits/guarantee-of-deposits/

Источник https://www.universalbank.com.ua/ru/blog/yak-obrati-bank-dlya-depozitnogo-vkladu-v-yakij-bank-krashe-vklasti

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...