Денежные средства и их эквиваленты в бухгалтерском балансе

Содержание статьи

Денежные средства и их эквиваленты в бухгалтерском балансе

Строка в балансе для денежных средств — номер 1250. Она входит в раздел «Оборотные активы».

Отражение денежных средств и их эквивалентов в бухгалтерском балансе

При составлении бухгалтерской отчетности денежные средства отражаются в балансе в составе оборотных активов, по стр. 1250. Эта строка включает:

- сальдо по кассе;

- остатки по банковским счетам;

- переводы в пути;

- эквиваленты.

Согласно классификации МСФО, денежные эквиваленты в балансе — это вложения с коротким сроком (менее трех месяцев), которые быстро конвертируются в деньги. К ним относятся:

- переводные векселя банков;

- депозиты;

- другие быстроконвертируемые ценные бумаги.

Активы, отражаемые по стр. 1250, являются высоколиквидными и служат для исполнения краткосрочных обязательств компании: погашения задолженности перед кредиторами, выплаты заработной платы, уплаты налогов и др.

Остатки по счетам учета на конец отчетного периода (года или квартала) заносятся в строку 1250.

Учет денежных средств

- денежные средства на валютном счете в балансе — по дебету сч. 52 (используется курс ЦБ на конец периода);

- денежные средства на расчетном счете в балансе учитываются по дебету сч. 51;

- переводы в пути — по дебету сч. 57;

- денежные средства в кассе в балансе — по дебету сч. 50.

Сальдо по регистрам бухучета должны совпадать с данными банковских выписок на конец периода и остатком денег в кассе.

Переводы в пути — это суммы, ожидающие зачисления на счет. Например:

- выручка, переданная инкассаторам в последний день отчетного периода;

- суммы, израсходованные на приобретение иностранной валюты, ожидающие конвертации и последующего зачисления на валютный счет. Остаток пересчитывается по курсу ЦБ РФ на отчетную дату. Суммовые разницы включаются в состав внереализационных доходов или расходов.

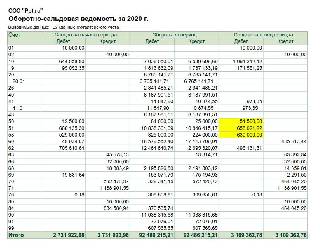

Для формирования отчета следует использовать регистры из бухгалтерской программы:

- Оборотно-сальдовая ведомость.

- Анализ счетов.

- Главная книга.

Учет эквивалентов

Депозиты сроком менее 3 месяцев учитываются по дебету сч. 55.03, а бумаги со сроком погашения менее 3 месяцев — по дебету сч. 58. Все эти данные включаются в стр. 1250. Депозиты и акции, срок погашения которых составляет 3 месяца и более, включаются в стр. 1240 «Финансовые вложения».

Аналитический учет

Итоговый остаток денежных средств в балансе состоит из данных аналитики:

| Счет | 50 | 51 | 52 | 55 | 57 | 58 |

| Аналитика | По кассам | По банковским счетам | — | По наименованиям депозитных вкладов и эмитентам ценных бумаг | ||

Пример аналитики по сч. 51:

Поступления и списания денег ведутся в разрезе статей:

- Поступления от покупателей.

- Инкассация выручки.

- Оплата поставщику.

- Перечисление заработной платы.

- Перечисление подотчетному лицу.

- Уплата налогов.

- Расходы на оплату услуг банков.

- Прочие поступления.

- Прочие списания.

Как рассчитать денежные средства и их эквиваленты на конец года

Для расчета стоимости наиболее высоколиквидных активов используйте данные финансовой отчетности, представляемой в налоговые органы ежегодно. Для малых предприятий применяется упрощенная форма, где нужный нам показатель содержится в строке с таким же номером, как и в отчете для средних и крупных организаций, — 1250.

Таким образом, формула, как найти денежные средства в балансе, очень проста: достаточно взять значение строки 1250. Единственная сложность заключается в том, как эту строку правильно заполнить. Проблемы иногда возникают при выделении депозитных вкладов и ценных бумаг с коротким сроком погашения, которые учитываются в составе финансовых вложений (сч. 58). Для удобства рекомендуется учитывать такие активы на отдельных субконто со специальной пометкой.

Примеры

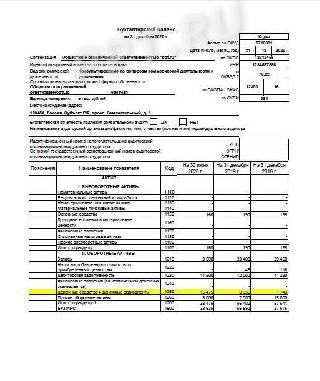

Пример расчета суммы, отражаемой по стр. 1250, № 1:

Рассчитаем сумму денежных средств в бухгалтерском балансе: 51 500,00 + 658 021,22 + 630 000,00 = 1 339 521,22 р.

Финансовые вложения в сумме 630 000,00 руб. — это векселя со сроком погашения менее трех месяцев.

Как отразить операции по депозиту в 1С: Бухгалтерия 3.0?

Депозит — это денежная сумма, которая временно размещается в банке или в другом кредитном учреждении с целью получения дохода в виде процентов.

Для бухгалтерского учета Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам следует закрепить в учетной политике.

Банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

Для налогового учета отражается в отчете “Налог на прибыль”. Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

Размещение ДС на депозит

В программе 1С Бухгалтерия предприятия используется документ “Списание с расчетного счета”. Данный документ можно загрузить из “Клиент — банка” или же пользователь может создать его сам.

Заполняем открывшуюся карточку документа:

- Получатель – указываем «кредитную организацию в которую перечисляем денежные средства на депозит;

- Сумма:

- Договор, который имеет вид «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – выбираем статью «Размещение депозита»;

- Счет расчетов – указываем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа прописываем, за что мы перечисляем денежные средства, в рамках какого договора;

- Устанавливаем флажок «Подтверждено выпиской банка»;

- Нажимаем «Провести и закрыть».

Проводки документа

Возврат депозита

Если организация досрочно расторгает договор на размещение депозита, в программе используется документ “Поступление на расчетный счет”.

Заполняем открывшуюся карточку документа:

- «Счет учета» – выбираем счет 51 «Расчетные счета»;

- «Вх. Номер» и «Вх. Дата» – указываем номер и дату банковского ордера;

- «Плательщик» – выбираем наш «ПАО «Сбербанк»;

- «Сумма» – указываем сумму нашего депозита;

- «Договор» – выбираем с видом «Прочее» и соответствующую валюту расчетов;

- Статья ДДС – указываем «Возврат депозита»;

- Счет расчетов – выбираем субсчет 55.03 (Депозитные счета);

- В поле назначение платежа: прописываем, за что нам перечисляют денежные средства, в рамках какого договора;

- Поле «Счета расчетов» заполняется автоматически при выборе вида операции в документе «Поступление на расчетный счет»;

- Провести депозит в 1С (его возврат) и закрыть.

Начисление процентов

Чтобы пользователю отразить начисление процентов необходимо воспользоваться документом “Поступление на расчетный счет”. Данный документ необходимо создавать пользователю самостоятельно.

Источник https://ppt.ru/art/buh-uchet/denezhnye-sredstva-v-bukhgalterskom-balanse

Источник https://42clouds.com/ru-ru/manuals/kak-otrazit-operatsii-po-depozitu-v-1s-bukhgalteriya-3-0.html

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...