Виды банковских карт

Содержание статьи

Виды банковских карт

Информационные технологии в банковских структурах развиваются отнюдь не семимильными шагами. Первые банковские карты начали выпускать в США еще в 50-ые годы XX века. Таким способом оплаты в современном мире уже никого не удивить. Бурный рост безналичной оплаты не коснулся разве что глубинок сельской местности. В мелких и крупных городах такой платежный инструмент пользуется большим спросом среди обычных покупателей, бизнесменов и крупных банковских структур.

Виды банковских карт

- банк, с помощью которого происходит оплата, называют эквайером;

- банк, выпустивший карту, именуют эмитентом;

- процессинговый центр — отделение, с помощью которого происходит взаимодействие всех участников расчета;

- транзакция — любая процедура по использованию денежных средств на карте;

- счет, который открывается в отделении банка-эмитента, называют корреспондентским.

Банковские карты выпускают по заданным стандартам, это 85,6 на 53,98 мм. Помимо магнитной полоски, которая содержит данные о клиенте и банке, номере его счета и другой закодированной информации, в некоторые карты внедряются специальные чипы.

На передней стороне может находиться любое изображение, отдельные банки позволяют использовать фотографии или картинки по персональному дизайну клиента. На этой стороне карты указаны имя держателя, номер и срок действия карты, логотип платежной системы. К одной карте есть возможность прикрепить один или несколько счетов.

Видео. Что такое банковские карты

Немного статистики

В России стремительно растет количество тех, кто предпочитает безналичный расчет наличному. С 2010 по 2015 годы выпустили 229,86 миллион карт, что выше на 70% по сравнению с показателями прошлых лет. В процентном соотношении выигрывают дебетовые карты, их доля среди остальных равна 86,7% . О российском рынке пластиковых карт можно узнать здесь более подробно.

Справка: всемирный оборот пластиковых карт составляет более 1,3 миллиарда. Более 20 миллионов торговых точек принимают безналичную оплату, а каждый год мировой оборот превышает 3 триллиона долларов.

Существует множество классификаций банковских карт, остановимся на самых распространенных:

- локальные;

- международные;

- виртуальные.

Видео. Рынок пластиковых карт в России

Выбор карты: где будем использовать?

- Другое название локальных карт — внутрибанковские. Они работают только в границах банка-эмитента. К ее минусам относится отсутствие возможности оплаты через банкомат или терминал чужого банка. В торговых сетях для осуществления покупки понадобится терминал банка. А это довольно редкое явление. К минусам относится ограничение карты при оплате онлайн-услуг через Интернет.

Банковские карты и их разнообразие

Платежная система Visa в общем учете всех систем занимает около 55%. Карты Visa.

- Простая Visa Electron с простейшими лимитами и гарантиями.

- Стандартная Visa Classic, позволяющая осуществлять почти все виды оплат.

- Visa Gold с добавочными гарантиями и сервисами, например, срочная выдача наличных.

- Элитная карта Visa Platinum с особыми привилегиями в виде дополнительных скидок или страховки.

Платежная система Mastercard в общем учете всех систем занимает второе место после Visa и составляет порядка 25%. Типы Mastercard.

- Удобная и безопасная Mastercard Standart для ежедневных покупок.

- Приоритетная Mastercard Gold с дополнительными опциями и скидками.

- Mastercard Platinum, позволяющая рассчитывать на безукоризненное обслуживание и уникальные возможности.

- Mastercard Word Elite для самых требовательных клиентов с безграничными возможностями по всему миру и в любое время.

Справка: дешевле всего выпустить и обслуживать карты типа Electron. Их отличительная особенность в невозможности оплачивать услуги и товары в онлайн-режиме. Карты типа Gold и Platinum относятся к разряду престижных, с помощью них владелец может подчеркнуть свою состоятельность.

- Для операций только через Интернет оформляют виртуальные карты. Внешним отличием будет являться отсутствие магнитной полоски и чипа.

Виртуальные карты для оплаты

Выбор карты: кому принадлежат средства?

- Дебетовые карты используют при оплате средства, находящиеся на счету. Такие расчетные карты в России пользуются большим спросом. Банк вправе установить неснижаемый остаток. При его достижении все операции держателю станут недоступны и возобновятся только после внесения денежных средств.

- Кредитные карты выпускают для заемщиков денежных средств. В отличие от кредита проценты засчитываются только на потраченную сумму, а не на весь займ. Плюс таких карт в многоразовом применении. Кредитная организация сама назначает максимальную сумму займа. Еще одним преимуществом по сравнению с обычным кредитом является льготный период начисления процентов. Обычно он составляет 1,5-2 месяца, за это время банк не прибавляет проценты. Кредитные лимиты зависят от категории карты. Например, классик от «Альфа-Банка» располагает лимитом до 150 тысяч рублей, а платиновая имеет в запасе до 750 тысяч.

Справка: кредитные карты не предусматривают финансовый положительный остаток. Если образовался излишек, израсходовать его придется только на погашение займа в положенный обязательствами срок.

- Карты с овердрафтом представляет из себя ту же дебетовую карту, но с возможностью повысить лимит средств на счету. Кредит оформляется автоматически, когда при оплате не хватает денежных средств. Обсудить размер овердрафта можно при составлении договора с банком-эмитентом.

Справка: часто такие карты прикрепляют к зарплатным счетам. Это позволяет банку погасить кредит автоматически после начисления заработной платы. Важно знать, что проценты овердрафта чаще выше, чем по обычному кредиту.

- Предоплаченные карты знакомы многим по одному из виду — подарочным картам. На них уже начислена определенная сумма, а все расчеты происходят от лица выдавшего банка. Принцип очень похож на привычную дебетовую.

Справка: банк вправе ограничить срок действия предоплаченной карты, запросить идентификацию клиента, когда сумма меньше 15 тысяч рублей.

Выбор карты: ради каких целей она понадобится?

- Выпуск личной карты клиент запрашивает самостоятельно и вправе пользоваться ею в своих целях.

- Корпоративные карты выпускаются для сотрудников той или иной компании. Денежный остаток на них состоит на учете компании, которая запросила выпуск карт. Все операции по карте предоставляются организации в отчетной форме в виде чеков или других документов. Чаще компания преследует свои интересы, и сфера услуг для оплаты ограничена .

- Зарплатные карты выдаются после заключения договора организации с банком о прямом перечислении зарплаты на нее. Чаще такие карты предоставляют больше льгот, нежели личные. Например, их владельцам можно получить кредит на более выгодных условиях.

Заказ на корпоративные карты

Справка: срок действия такой карты зависит от условий договора организации. Иногда можно использовать её до установленной даты, в других случаях обслуживание прекращается после увольнения сотрудника.

- Предвыпущенные карты удобны тем, что их оформление занимает меньше времени. Процедура оформления начинается еще до того, как клиент написал заявление. Принцип оплаты схож с дебетовой картой, однако банки не рекомендуют хранить на предвыпущенных картах крупные суммы. Минусом является ограничение в оплате некоторых онлайн-системам бронирования или покупок через Интернет.

Небольшие рекомендации при выборе карты

Для совершения ежедневных бытовых платежей покупателю достаточно иметь одну дебетовую карту. Однако в путешествиях или деловых поездках дополнительной «подушкой безопасности» может стать кредитная карта. Банки зачастую предлагают выгодные акции и бесплатное сервисное обслуживание для владельцев кредитных карт.

Если ваши покупки ограничиваются только онлайн-магазинами, вам идеально подойдет виртуальная карта. Так вы обеспечите дополнительную безопасность дебетовой карты от хитрых мошенников или потери личных данных.

Обычно процедура выдачи карты составляет от 2 до 5 рабочих дней. Однако вы можете выбрать срочное оформление, доплатив сумму, установленную банком. Также некоторые банковские отделения предлагают мгновенные карты, которые выдаются на руки клиенту сразу же после запроса.

Многообразие карт говорит об их чрезвычайно важной роли во всеобщем объеме финансового рынка. Выбор карты зависит от ваших индивидуальных запросов и потребностей.

Удобство банковских карт

Несмотря на консервативные взгляды российского покупателя, расчет наличными деньгами становится все менее актуален, и на его замену приходят пластиковые карты. Растет не только количество банкоматов для выдачи средств, но и торговые точки, оборудованные специальными терминалами для оплаты и удобные сервисы для оплаты через Интернет .

Как устроены платежные системы банковских карт и как выбрать подходящую

Если говорить в целом, то платежная система – комплекс правил, процессов и оборудования, через который проводится обращение денег между людьми и организациями. Этот комплекс должен обеспечивать бесперебойные, безопасные, надежные и эффективные процессы передачи денег на общих для всех участников условиях. Чаще всего такая система является независимой – не принадлежит никаким финансовым организациям – и занимается только проведением денежных операций.

В более узком смысле под этим термином часто понимается система оборота банковских карт. В эту систему входят сами карты различных видов, инструменты для их выпуска и обслуживания, и правила их использования. Платежная система может работать независимо от других организаций или через посредников – чаще всего, в их роли выступают банки.

По объему распространения платежные системы делятся на международные и местные. Международная охватывает сразу несколько стран и сотрудничает со многими организациями внутри этих стран. Местная обычно не выходит за пределы одной страны или одной организации.

Кроме банковских карт, платежная система может использовать и другие инструменты, такие как бумажные чеки, электронные кошельки, блокчейн или опционы.

Из истории платежных систем банковских карт

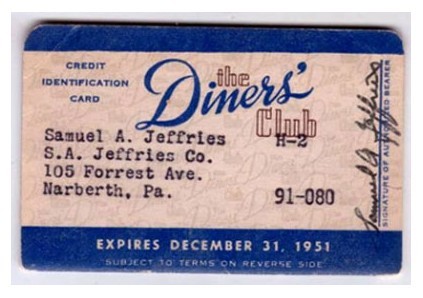

Первой системой платежных карт стала Diners Club, которая появилась в 1950 году в США. В том же году система выпустила первые в истории кредитные карты. При этом компания являлась не банком, а своего рода клубом, куда входили люди, заинтересованные идеей оплачивать свои траты в любое время без наличности на руках.

Первые кредитки Diners Club предназначались для оплаты обедов в ресторанах. Они были бумажными и являлись, по сути, документом, подтверждающим платежеспособность владельца. Раз в месяц члены клуба получали выписки по оплаченным таким способом счетам, по которым затем нужно было внести платежи.

Собственно банковские карты появились позднее, и изначально единой системы для их выпуска и обслуживания не было. Каждый банк выпускал собственные карточки, которые могли использоваться только внутри него. Первым свои банковские карты начал выпускать Long Island Bank, небольшой банк из Нью-Йорка, в 1951 году.

Первой межбанковской системой стала Interbank Card Association (будущая MasterCard), которая появилась в 1966 году. В то же время активно развиваются American Express в США, Eurocard в Европе и JCB в Японии.

Параллельно развивались технологии проведения платежей и сохранения информации о них. Сами карты из бумажных стали пластиковыми, на них появились магнитные полосы, а позднее – электронные чипы, которые хранят информацию о счете. Для обработки операций стали использоваться компьютерные системы. Развитие Интернета позволило проводить все операции в реальном времени в режиме онлайн.

В СССР собственные платежные системы, основанные на банковских картах, почти не развивались. Иностранные карточки были доступны только очень узкому кругу лиц и использовались далеко не везде. Приемом и обслуживанием карточек занимались ВАО «Интурист» и Внешэкономбанк. В 1988 году Внешэкономбанк стал первым советским банком, который выпустил карту в иностранной платежной системе. К концу XX века на нашем рынке наиболее активно действовали Visa и Europay (впоследствии войдет в MasterCard).

Первой отечественной системой банковских карт стала СТБ, которую создал банк Столичный в 1992 году. Однако, она не получила большого распространения и сейчас уже не используется. В 1994 году появилась Золотая Корона, которая стала более популярной. Сейчас она больше известна благодаря денежным переводам, а банковские карты в ней встречаются реже.

В 2012 году появилась система ПРО100, которую разработал Сбербанк на базе технологий MasterCard. Карточки этой системы должны были объединять платежный инструмент и документ, подтверждающий личность. Попытка создать такой инструмент оказалось не слишком удачной, и, несмотря на определенную распространенность, к 2017 году работа системы была свернута. Ей на смену пришла система МИР.

Какие функции выполняют платежные системы

Платежная система банковских карт выполняет следующие функции

Выдает лицензии на выпуск пластиковых карт с использованием принадлежащих системе технологий и символики для банков-эмитентов

Предоставляет право на проведение операций по картам для банков-эквайеров

Охраняет патенты и права собственности

Вырабатывает правила и нормы проведения операций с картами

Обеспечивает бесперебойную работу национальных и международных расчетов и автоматизированных систем

Обрабатывает финансовые данные и переводят комиссионные выплаты участников системы

Анализирует работу системы

Разрабатывает новые платежные технологии

Проводит маркетинговые мероприятия для держателей карт, продвигает на рынке свою продукцию и занимается ее рекламой

Как работает платежная система банковских карт

Участники системы

В основе любой платежной системы лежит процессинговый центр – организация или ее подразделение, которое обеспечивает техническое взаимодействие между участниками этой системы. Обычно такие центры создаются при крупных банках. Например, они есть у Сбербанка и ВТБ. Чтобы процессинговый центр мог работать в системе, он должен получить разрешение и лицензию от нее. В России центр также должен пройти дополнительную проверку у ФСБ.

Другими важными участниками являются эмитенты – организации, которые выпускают и обслуживают карты, и эквайеры, которые организуют прием карт к оплате. В нашей стране эмитентами и эквайерами обычно становятся банки. Эмитент обязан выпускать карты, открывать и обслуживать привязанные к ним счета. Эквайер организует прием платежей по картам и обслуживание в банкоматах.

Один и тот же банк может быть одновременно и эмитентом, и эквайером. Для взаимодействия между разными банками создаются расчетно-клиринговые центры. Для ведения соответствующих операций всем этим организациям нужны оборудование и разрешения от платежной системы.

Наконец, в систему входят держатели банковских карт – физические и юридические лица, которые пользуются ими. Владельцем банковской карты всегда остается выпустивший ее эмитент. Сюда также входят организации, которые пользуются услугами эквайеров для приема оплаты своих товаров и услуг с помощью банковских карт.

Контролем над всеми участниками занимается головной офис. Он устанавливает общие правила участия в системе, организует разработку используемых в ней технологий, владеет правами на торговую марку.

Работу платежных систем в России определяет Федеральный закон №161-ФЗ «О национальной платежной системе». Надзор за их работой ведет Центробанк. Вся информация о действующих в стране системах заносится в отдельный реестр.

Принцип работы

При использовании карты – например, при оплате покупок – держатель подтверждает операцию, а эквайер считывает информацию карты и отправляет запрос в процессинговый центр. Центр обрабатывает запрос, и, если находит такую карту в системе, передает информацию эмитенту. Эмитент проверяет состояние счета карты и, если на этом счету достаточно денег, блокирует на счету нужную сумму и передает соответствующий запрос через процессинговый центр эквайеру. Он подтверждает факт оплаты, сообщает об этом держателю карты и магазину, в котором была оформлена покупка.

Позднее создается список проведенных платежных операций, который передается через эквайера в процессинговый центр. Он формирует реестр платежей и передает сообщения для эмитентов, эквайеров и клирингового центра. На основании сообщения клиринговый центр отправляет запрос эмитенту, который списывает сумму платежа и через процессинг передает ее эквайеру, а эквайер – организации, в которой была совершена покупка. Эквайер и эмитент сообщают своим клиентам об успешно проведенных операциях.

Похожим образом организованы и другие операции, такие как переводы денег между держателями карт и снятие наличных в банкомате. Сейчас все эти операции работают в режиме реального времени и полностью автоматически. От запроса об оплате до списания денег может пройти от нескольких секунд до одного дня.

Внутри платежной системы все операции осуществляются в одной валюте. Эмитент и эквайер же могут использовать любые валюты. Если эмитент и эквайер работают в одной валюте, то дополнительно обменивать деньги не нужно. Если же они используют разные валюты, то сумма платежа или перевода конвертируется из валюты эмитента сначала в валюту системы, а потом – в валюту эквайера.

Например, держатель карточки в системе Visa с рублевым счетом хочет оплатить покупку в Таиланде. В процессе оплаты сумма, которая списывается со счета, обменивается сначала в доллары – основную валюту в Visa – а затем в таиландские баты. Курс обмена зависит от условий эмитента и эквайера.

Для каждой карты создается отдельная запись, в которой прописывается название выпустившего ее эмитента, тип и статус в системе, информация о держателе и другие сведения. Каждой карте присваивается уникальный номер, по которому она сопоставляется с записью. Номер всегда печатается или выдавливается (эмбоссируется) на лицевой стороне.

Системы постоянно работают над скоростью, надежностью и безопасностью проведения всех операций

Платежные системы банковских карт в России и их особенности

Самыми распространенными в нашей стране являются международные платежные системы Visa и MasterCard. Карточки этих систем выпускают почти все банки, их чаще всего оформляют и принимают почти везде. Менее распространена национальная платежная система МИР – в основном, за счет перевода на нее пенсионеров и бюджетников. Прочие системы – American Express, UnionPay, JCB и другие – встречаются и обслуживаются гораздо реже.

Рассмотрим особенности каждой платежной системы по отдельности.

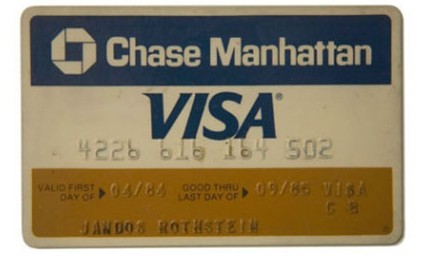

Visa – крупнейшая международная платежная система, она действует в более чем 200 странах мира.

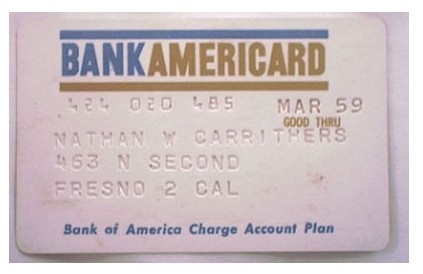

Система была создана в 1958 году крупным американским банком Bank of America. Тогда она носила название BankAmericard. К началу 80х годов прошлого века она поглотила ряд других американских платежных систем и вышла на мировой рынок. Тогда же она сменила название на Visa. К концу 80х годов система пришла в СССР. Первым советским банком, вступившим в нее, стал Сбербанк. В конце XX века система одной из первых ввела чиповые карты (изначально они назывались смарт-картами).

Visa совместно с другими системами разработала международный стандарт EMV, который устанавливает единый порядок проведения операций по картам.

В начале XXI века Виза стала самой популярной платежной системой в нашей стране. Кроме того, долгое время именно российские обороты в ней составляли почти половину от общего объема в восточноевропейском регионе влияния системы.

Платежная система Visa предоставляет все основные виды и категории банковских карт и использует разнообразные инструменты для проведения платежей по ним. Основная валюта в системе – доллар США. Все карты – чиповые или магнитно-чиповые. Для них часто доступна бесконтактная оплата по технологии PayWave. Для защиты платежей используются код безопасности CVV2 и подтверждение оплаты PIN-кодом или SMS-паролем 3D Secure.

Штаб-квартира Visa расположена в США, в городе Фостер-Сити, Калифорния. Генеральный директор компании с 2016 года — Альфред Ф. Келли-младший. Основной расчетный центр платежной системы в России — Банк ВТБ.

В России почти все банки выпускают кредитные и дебетовые карты разных статусных категорий в этой системе. Их принимают к оплате во всех торговых точках, где действует безналичный расчет, в том числе в интернете. В таблице представлены основные виды карт в системе Visa и примеры на российском рынке:

История пластиковых карт

История пластиковых карт фактически началась еще в 1880 году, когда Эдуард Беллами в своей книге «Глядя назад» решил выдвинуть идею карточки, которой можно расплачиваться в магазинах. Но эта теория была применена на практике только спустя несколько десятилетий. Такие карты смогли получить только надежные и кредитоспособные клиентам, которые пользовались услугами и товарами компании очень давно. Карту вставляли в специальный аппарат, на нем отпечатывались все данные, указанные на карте, и потом человек мог расплатиться согласно с данной бумагой.

Первыми выпускаемыми картами были обыкновенные карточки (бумажные, металлические и др.), которые выпускали американские коммерческие компании — магазины, нефтяные компании, отели и пр.

Главной целью было отслеживать счета клиентов и записывать совершаемые покупки.

В 1891 г. American Express (в то время это была курьерская служба по перевозке денег между компаниями и банками) выпускает первый дорожный чек, который представлял фактически бумажную карточку.

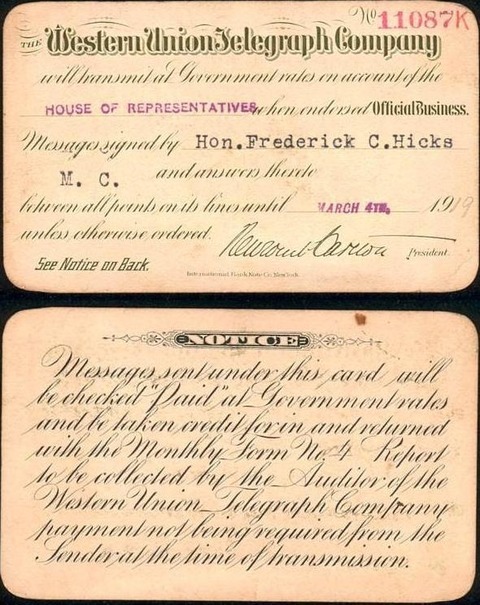

В 1914 г. компания Western Union выпустила первую карту, где была зафиксирована сумма кредита для каждого клиента.

В 1919 г. Western Union Telegraph Company выпустила бумажную кредитную карту, которая выдавалась только членам Правительства США. Эта карта давала возможность отправлять телеграммы в кредит за счет Правительства.

Спустя десять лет на замену бумажным картам из-за их недолговечности стали приходить металлические карточки с тиснением (эмбоссированием), когда на карте стали выбивать номер карты, данные клиента и срок действия карты.

Применение таких карт позволило автоматизировать процесс их обслуживания, поскольку с такой карты можно было делать оттиски на отпечатанные чеки и хранить информацию о владельце, а значит вести учет продаж по каждой карте.

Металлические карты (пластины) фактически были изобретены в 1928 г., когда на карту наносилась имя и адрес клиента.

Например, в 1928 г. начался выпуск карт Charga-Plates — металлических пластинок с адресом клиента.

Подобные карты выпускались вплоть до конца 1950-х гг.

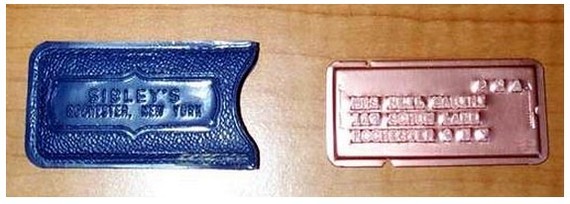

Так, например, кредитная карта Marshall Fields Credit Card, выпущенная в 1950 г., представляла собой пластину из металла размером 11,25*21,5 дюйма. Эмитент — Chicago Credit Plate Service, Inc.

Или еще другая металлическая карта. Карта выполнена из медного сплава. К карте прилагается специальный чехол.

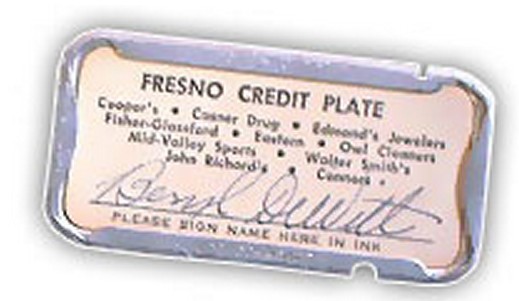

Металлические карточки могли быть самого различного цвета. Но практически у всех внутрь вставлялась специальная картонка с подписью держателя карты.

Были на картах и разные вырезы, углубления, которые могли быть на разных сторонах карты. При этом количество таких вырезов и их месторасположение строго соответствовало различным данным по карте — номер карты, тип и срок действия.

В 1960 году была создана первая карта, которую сделали из пластика. Её особенностью было наличие считываемой магнитной полосы, а в 1975 году она получила электронную память. Но, как бы то ни было, согласно исследованиям, проведенным энтузиастами, появление пластиковых карт системе банков началось с того, что в 1946 году Джоном С. Биггинс решил разработать оригинальный вариант продаж Charge-it. Её суть состояла в том, что его представители могли принимать от клиента расписки, которые были неким условием оплаты. Потом эти расписки можно было отнести в банк, а последний оплачивал их со счета покупателя. Эпоха рассвета карточных компаний.

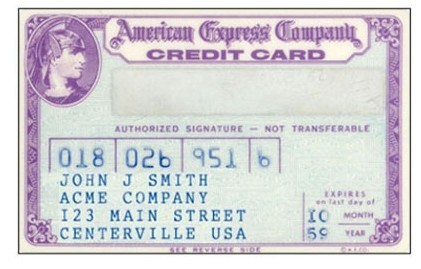

Конечно же, первой массово распространяемой пластиковой картой стала известная по всему миру компания American Express. Через год после её выпуска 01 октября в 1958 году, около 470 тысяч частных лиц, а также 30 тысяч организаций стали ее владельцами. Дело в том, что у организации American Express были очень большие возможности для предоставления кредита клиентам, а ее международная сеть могла обслуживать дорожные чеки по всему миру.

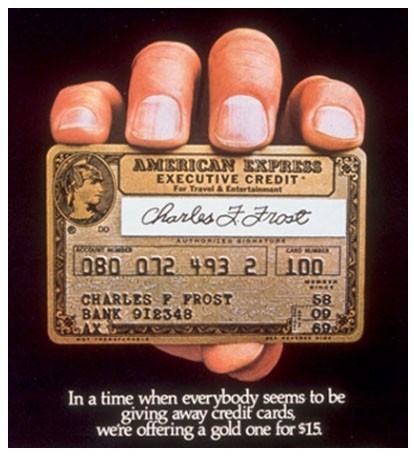

В 1968 American Express занимает рынок премиум-карт и выпускает карту золотистого цвета, которая стала символом высокого положения в обществе.

Примерно в эти же годы большинство банков (в их числе были Chase Manhattan Bank и Bank of America), начали массовое распространение подобных карт, и уже через несколько лет оборот по ним составил более чем 25 миллионов долларов.

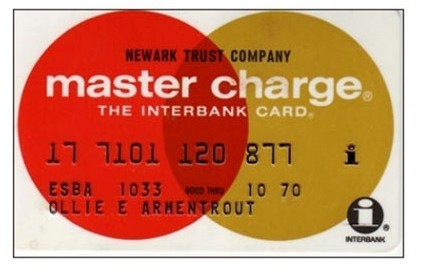

Позже Bank of America решает заняться выдачей другим банкам лицензии, которая позволяла выпускать банковские карты, Небольшим банкам-конкурентам пришлось объединиться в единую ассоциацию для выпуска своих пластиковых карт. Эта ассоциация начитает активное сотрудничество со штатами расположенными на западе страны, где выпускалась карта «Master Charge».

В 1984 г. более 70% всех жителей США в возрасте от 17 до 65 пользовались банковскими картами. К 1986 г. средний остаток на картах составлял 1472 долл. США (в 1970 г. он был всего 649$).

Банки, получавшие лицензию от Bank of America, тоже создают отдельное общество НБИ (National BankAmericard Incorporated). В конечном итоге две стороны поделили между собой практически 90% данного рынка, и оставшимся банкам приходилось принимать решение о присоединении к той или иной стороне.

В 1951 году компания Diners Club начала выдавать своим клиентам первые лицензии для выпуска карт в Великобритании, а Шведская компания Rikskort через 14 лет объединилась с известной британской ассоциацией, и создает компанию под названием Eurocard International. Чуть позже именно Eurocard International объединяется с «Master Charge».

Карта Diners Club, 1951 год

Если говорить о нынешних названиях, то в 1976 году НБИ переименовывает BankAmericard в самую известную во всем мире карту VISA, а их конкуренты дают своему детищу так называемое международное название, а именно — MasterCard.

Найдены возможные дубликаты

А как они проверяли баланс и кредитный лимит без компьютеров и мобильников? Звонили по телефону — «барышня, барышня, мне Американ Экспресс — скажите пожалуйста, сколько у меня осталось до лимита и какой ежемесячный платёж? — Секунду, в амбарной книге посмотрю. «

Российская Национальная Библиотека в Санкт-Петербурге

Императорская Публичная библиотека была основана 16 (27) мая 1795 года высочайшим повелением императрицы Екатерины II.

Российская национальная библиотека в Санкт-Петербурге — старейшая публичная и первая национальная библиотека России, ныне одна из крупнейших библиотек мира и вторая по величине фондов в Российской Федерации

Идея организации общедоступной библиотеки в России получила хождение в начале XVIII века. В 1766 году план создания публичной российской библиотеки был предложен на рассмотрение Екатерины II, но только16 (27) мая 1795 года, за полтора года до своей кончины, российская императрица одобрила проект создания в Санкт-Петербурге Императорской библиотеки.

Место для Библиотеки было определено в самом центре столицы Российской империи, на углу Невского проспекта и Садовой улицы, строительство здания по проекту архитектора Е. Т. Соколова началось немедленно, но продолжалось около 15 лет.

Специально к открытию Публичной библиотеки Иван Крылов написал басню «Водолазы». Впоследствии он, как и многие другие поэты и писатели, среди которых были Батюшков и Дельвиг, служил в библиотеке — благодаря дружбе с ее директором Алексеем Олениным.

Фонды формировали с особым тщанием — по наказу императрицы собрание должно было отразить всю мощь государства и охватить собой все, что было издано в России и о России. Екатерина не только курировала постройку библиотечного здания, но и приложила руку к комплектованию фондов. По ее приказу из Польши были доставлены около 400 тысяч книжных томов, составлявших уникальную коллекцию ученых-просветителей братьев Залуских.

Наряду с этим ценнейшим трофеем Екатерина передавала новой библиотеке эрмитажное собрание книг, личную библиотеку президента Петербургской академии наук Корфа, библиотеку Дидро… Но самым весомым вкладом Екатерины в фундамент Публички стало личное собрание Вольтера — около семи тысяч томов, купленных императрицей у племянницы философа. Правда, это знаменитое приобретение Екатерины II поступило в фонды Императорской публичной библиотеки лишь через 65 лет после кончины императрицы — в 1861 году. В наши дни на базе библиотеки Вольтера в РНБ открыт научно-исследовательский «Центр Вольтера», занимающийся среди прочего реконструкцией изданий эпохи Просвещения и оцифровкой самой вольтеровской библиотеки.

Для организации фонда Библиотеки было составлено первое в России пособие по библиотечной классификации, а в 1810 году император Александр I утвердил первый российский библиотечный законодательный акт, содержавший пункт об обязательной доставке в Библиотеку двух бесплатных экземпляров любой печатной продукции, издаваемой в России.

Планировалось открыть Библиотеку в 1812 году, однако в связи с нашествием Наполеона самая ценная часть собрания была эвакуирована из Санкт-Петербурга, и открытие пришлось перенести на два года. Торжественное открытие Императорской Публичной библиотеки состоялось 2 (14) января 1814 года.

Письмо

Письмо пaпе Клименту VII от английского короля Генриха VIII (с печатями 81 дворянина) с просьбой позволить тому развестись с Екатериной Арагонской, чтобы он мог жениться на Анне Болейн, 1530 год.

Саркофаг Наполеона

Император Наполеон завещал: «Я желаю, чтобы мой прах покоился на берегах Сены, среди французского народа, который я так горячо любил». Последняя воля Бонапарта была исполнена спустя лишь 19 лет после его смерти на острове св. Елены. 15 декабря 1840 года останки великого полководца были торжественно перезахоронены в соборе Дома Инвалидов в Париже. Однако работы по реконструкции затянулись на двадцать лет и лишь 2 апреля 1861 года в присутствии Наполеона III гроб с телом императора был навечно замурован в саркофаг, сделанный из шокшинского порфира — темно-красного карельского камня, который применялся при возведении алтаря Исаакиевского собора, строительстве фриза Инженерного замка. Причем Россия подарила этот камень французам, несмотря на то, что они хотели его купить. «Какая странная судьба императора Наполеона. В борьбе с Россией он потерял свою славу, и Россия же сооружает ему надгробный памятник.» Так сказал Николай I, передавая Франции для саркофага Наполеона 40 тонн карельского малинового кварцита.

Рамсес II

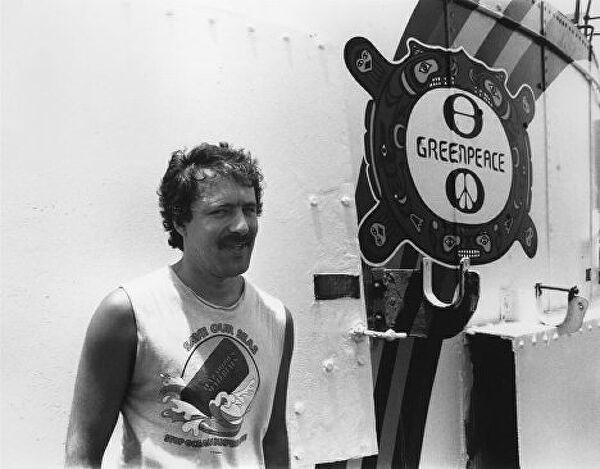

Гибель корабля Rainbow Warrior. Самая глупая диверсия французской разведки

10 июля 1985 года на корабле «Rainbow Warrior», который принадлежал Гринпис, прогремело два взрыва. Корабль в этот момент находился в порту г. Окленда, в Новой Зеландии.

Сперва произошел первый не большой взрыв. Находящиеся на корабле двенадцать человек, поспешно эвакуировались. Но фотограф Фернандо Перейра решил вернуться, чтобы спасти свое оборудование. В этот момент раздался второй взрыв. Корабль затонул, а Фернандо погиб.

Фернандо Перейра

Новозеландская полиция приступила к расследованию. Следствие возглавил Ален Гэлбрайт. После того как 11 июля 1985 года водолазы исследовали корабль, стало понятно, что взрывы носили криминальный характер.

Полиция Новой Зеландии стала рыть землю, в поисках подозреваемых. И на вторые сутки после взрывов были задержаны супруги Тюранж, путешествовавшие по Новой Зеландии на арендованном фургоне. Однако предъявить им обвинение не получилось.

Через пять суток после взрывов, новозеландская полиция провела досмотр яхты «Oueva», которая следовала в Новую Каледонию – французское владение в Океании.

При обыске была найдена карта с отметками, офиса где супруги Тюранж арендовали фургон, а также представительство Гринпис.

Но и в этом случае оснований для задержания яхты не было и полицейские покинули судно.

Яхта «Oueva», в Новую Каледонию так и не приплыла. А тем временем криминалисты обнаружили следы взрывчатки в образцах взятых из яхты «Oueva». Яхта была объявлена в розыск.

И это событие послужило основанием для предъявления обвинения супругам Тюранж.

супруги Ален и София Тюранж

Позже новозеландские полицейские решили допросить некую Фредерику Бонлье, которая находилась в Израиле на археологических раскопках. Но по прилету в Израиль, полицейским не удалось найти Фредерику. В 1984 году Фредерика работала в Гринпис и у полиции возникли предположения, что она собирала информацию об организации.

Ален Гэлбрайт

Гром грянул откуда не ждали. Во французскую прессу просочилась информация, что Rainbow Warrior потопили французские диверсанты, чтобы Гринпис не смог помешать ядерным испытаниям, которые проводила Франция.

Под давлением вскрывшихся фактов Президент Франции, Франсуа Миттеран осудил диверсию на корабле Rainbow Warrior.

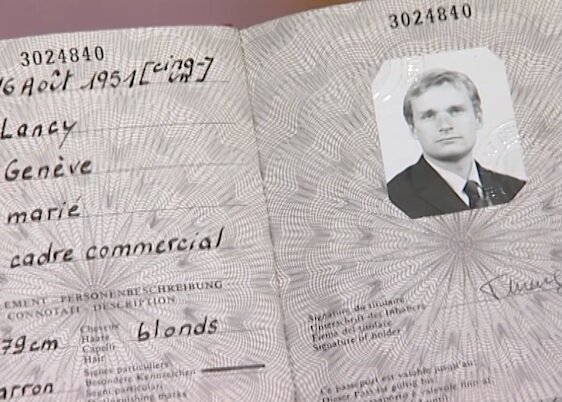

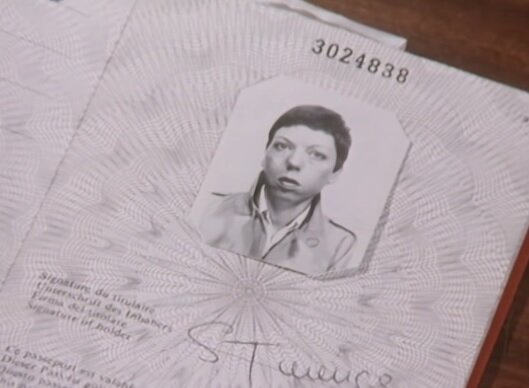

22 августа 1985 года Ален Гэлбрайт получил письмо от правительства Франции, где было сказано что Софи Дюранж на самом деле капитан французской армии Доминик Приер. Пропавшая в Израиле Фредерика Бонлье, лейтенант военной разведки Кристин Кабон. Под Аленом Тюранжом выступил майор главного управления внешней безопасности, Ален Мафар.

Поддельные паспорта супругов Тюранж

Но в этом же письме говорилось, что Доминик Приер и Ален Мафар не взрывали «Rainbow Warrior». Также Франция отказалась задерживать и выдавать членов экипажа яхты «Oueva».

22 сентября 1985 года Премьер-Министр Франции Ларан Фабиус подтвердил, что взрывы на корабле «Rainbow Warrior» организовали французские диверсанты. Как итог был отправлен в отставку министр обороны Франции, Шарль Эрню.

22 ноября 1985 года Доминик Приер и Ален Мафар были приговорены к десяти годам лишения свободы.

Общественность Франции возмутилась приговору офицерам, которые выполняли приказ. В следствии чего правительство Франции в феврале 1986 года ввело санкции на ввоз продуктов питания из Новой Зеландии.

Эти события не очень сильно нравились другим странам запада. Шла холодная война и диверсии и санкции стран союзников против друг друга не сильно добавляли сплоченности. Поэтому через посредничество Канадского правительства и ООН, Франции и Новой Зеландии удалось договориться о следующем. Франция выплачивает тринадцать миллионов долларов Новой Зеландии, а та в свою очередь отпускает Доминику Приер и Ален Мафара, но с условием что они проведут три года в военной тюрьме на атолле Хао. В реальности Приер и Мафар пробыли на атолле Хао около года и убыли для дальнейшего прохождения службы, причем начальником этой тюрьмы был назначен настоящий муж Доминики Приер.

Гринпис тем временем подал на Францию в суд и отсудил восемь миллионов сто тысяч долларов компенсации за ущерб.

12 декабря 1987 остатки корабля «Rainbow Warrior» затопили в бухте Матаури острова Кавалли, образовав искусственный риф.

А на берегу установили мемориал в память о Фернандо Перейра и «Rainbow Warrior»

Источник https://bank-explorer.ru/kredity/kreditnye-karty/vidy-bankovskix-kart.html

Источник https://vsezaimyonline.ru/reviews/sistemy-bankovskih-kart.html

Источник https://pikabu.ru/story/istoriya_plastikovyikh_kart_5081001

Источник

Другие новости

Как узнать номер отделения Сбербанка

В современном мире многие финансовые вопросы решаются удаленно, однако иногда все же требуется посетить отделение банка лично. Как узнать номер...

Сколько можно снять в банкомате: лимиты, комиссии и нюансы

В современном мире банкоматы стали неотъемлемой частью нашей жизни. С их помощью мы можем легко и быстро снять наличные, пополнить...

Охрана и сохранность. Чехлы для оборудования бытового и промышленного назначения

В современном мире технологии играют ключевую роль в повседневной жизни. От дорогостоящих гаджетов до домашних бытовых приборов - оборудование требует...

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Возьмите кредит наличными. Шаги к финансовой гибкости

В наше время финансовая гибкость играет ключевую роль в жизни многих людей. Иногда возникают ситуации, когда требуется дополнительная финансовая помощь,...