Готовы отдавать каждый месяц по 433 рубля? Ищем потребительский кредит для белоруса со средней зарплатой

Содержание статьи

Готовы отдавать каждый месяц по 433 рубля? Ищем потребительский кредит для белоруса со средней зарплатой

Многие банки в прошлом году сворачивали потребительское кредитование. Сейчас часть займов вернулась, и на рынке уже десятки предложений. Попытаемся сориентироваться в них и взять деньги для «среднего» белоруса. За отправную точку примем последние данные Белстата по средней зарплате (1290 рублей), отсутствие кредитной задолженности у клиента и его соответствие базовым требованиям банков. И обратим внимание: специалисты банков сделали примерные вычисления, точные суммы рассчитываются исходя из вашей конкретной ситуации.

Берем в долг по самым низким ставкам

Из 24 банков «ТК Банк» в принципе не выдает кредиты физлицам, из остальных примерно две трети готовы одолжить денег на потребительские нужды. Ориентируемся на кредиты, где можно самому решать, на что их тратить.

Под 14,6% готовы одолжить средства в «Банке ВТБ». На сайте обещают кредит «Испытательный» до 5000 рублей за один день. Звучит неплохо, звоним в кол-центр.

Там выясняется следующее: с человеком со средней по стране зарплатой готовы поделиться примерно 4100 рублями. Срок кредитования — до 12 месяцев.

Дополнительно предупредили о медстраховке, которую нужно будет приобрести в офисе при получении кредита. Она будет стоить ориентировочно от 300 рублей.

Вариант с 14,665% годовых находим в «МТБанке». Кредит «Выручай» готов выручить белоруса со средней зарплатой примерно на 4300 рублей. Срок кредитования — тоже до 12 месяцев. Это на 200 рублей больше, чем в предыдущем варианте, если кому-то важно.

Как видим, под относительно невысокий процент можно прокредитоваться на небольшие срок и сумму. С долгими кредитами ситуация другая. Есть займы и на семь лет, но со ставкой до 34%.

Замахиваемся на самую большую сумму

Судя по предложениям на сайтах банков, многие из них готовы проспонсировать потребительские нужды суммой до 10 000 рублей.

Максимум — до 45 000 в «Банке ВТБ». Впрочем, белорус со средней зарплатой тут может слегка приуныть: ему положено только 11 900 — такую сумму рассчитали в кол-центре.

В то же время многие банки не указывают максимальную сумму кредита и поясняют, что она зависит от платежеспособности клиента и рассчитывается индивидуально.

Например, в «Беларусбанке» получателю средней зарплаты положено около 11 500 рублей потребительского кредита. Если взять такой кредит на пять лет, то каждый месяц нужно будет платить по 433 рубля. Это около 194 рубля основного долга плюс 239 рублей процентов. Проценты за весь период пользования кредитом могут составить 7166 рублей.

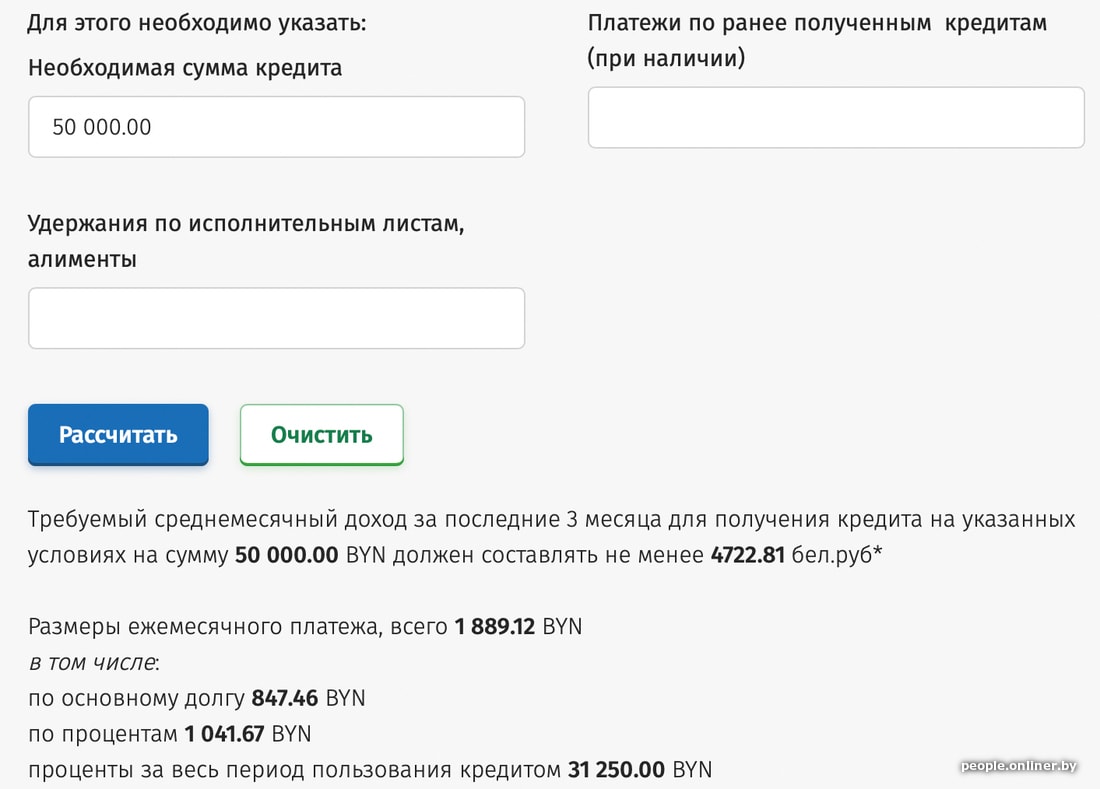

Помечтаем о ситуации, когда «Беларусбанк» выдаст нам 50 000 рублей. Кредитный калькулятор суров: для этого нужна зарплата в 4722 рубля, а проценты по кредиту за пять лет составят 31 250.

Занимаем на один месяц до зарплаты

Под 14,69% годовых можно на месяц взять денег у «Идея Банка». Со средней зарплатой доступно будет только 200 рублей. Зато и переплата составит всего 6,2 рубля.

Но специалисты банка подсказывают, что, если сумма не устраивает, можно оформить на максимальный срок (то есть на 9 месяцев) сумму в 3900 рублей и выплатить их досрочно без штрафных санкций.

На один месяц можно взять кредит в «Паритетбанке». В кол-центре обещают, что специалисты рассматривают заявку быстро. Просто с паспортом идете в отделение банка, если вас не смущает ставка в 32—34% годовых. Максимальная сумма кредита для человека со средней зарплатой — 500 рублей на месяц. Проценты тогда составят 14 рублей.

Если резюмировать: выбор есть, но банки будут учитывать зарплату клиента и другие моменты и корректировать его финансовые аппетиты.

100% годовых. Как обещают быстрые деньги

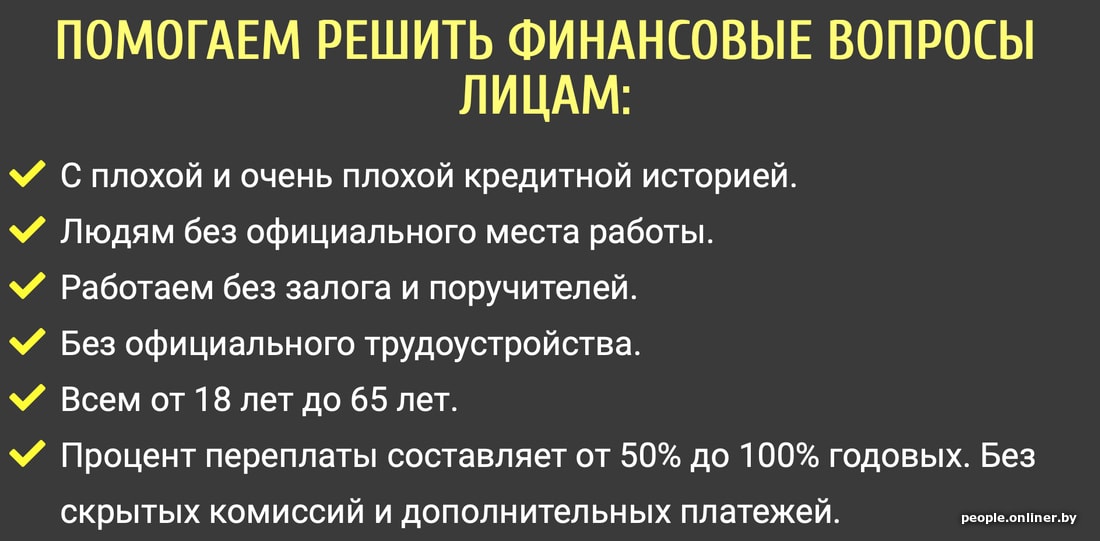

Банки попросят как минимум паспорт, а для серьезных сумм и другие документы, будут оценивать вашу кредитоспособность, спросят о работе. На чувствах тех, кто по каким-то причинам не хочет обращаться в банк, играют «даватели» денег в долг из интернета и столбовых объявлений. Они обещают решить финансовые вопросы без залога, поручителей и справок (зачастую и без здравого смысла, судя по процентам переплаты).

Вот пример, где обещают помочь людям с плохой и очень плохой кредитной историей. Процент переплаты составляет от 50 до 100% годовых.

Деньги предлагают получить следующим образом: вам надо взять телефон в рассрочку, его заберут за определенную сумму. Вы остаетесь без телефона, но с обязанностью платить рассрочку и суммой, которую вам выделят. Пожалуй, это «решение» финансового вопроса, которое мы не заслужили.

10 лучших кредитных карт

Это карта, привязанная к кредитному счёту. С её помощью вы можете пользоваться заёмными деньгами банка сейчас, а расплачиваться с долгом потом.

По каким критериям оцениваются кредитные карты

Выбрать лучшие предложения не получится без сравнения. А сделать это можно, только если определить критерии, по которым будут оцениваться карты.

- Грейс‑период — срок, в течение которого проценты на долг начисляться не будут. Но для этого необходимо ежемесячно вносить минимальные платежи. Их размер мы тоже рассмотрим как критерий. Хотя гораздо выгоднее не вносить минимум, а полностью погасить долг в беспроцентный период.

- Процентная ставка.

- Стоимость обслуживания.

- Кредитный лимит — максимальная сумма, которой вы можете воспользоваться в долг.

- Стоимость снятия наличных. За это часто берут процент.

- Кешбэк — некоторые банки возвращают часть потраченного по кредитке.

Нужно отметить, что цифры в основном предваряет предлог «от» или «до». Это связано с тем, что речь идёт о кредите. А потому условия для конкретного клиента зависят от его дохода, пакета документов, кредитной истории и других критериев. Каких именно — банки не раскрывают, чтобы избежать мошенничества. Однако будьте готовы к тому, что условия могут быть не совсем теми, что указаны на промостранице.

В качестве дополнительного условия мы оценивали надёжность банка и его положение в рейтингах Рейтинги банков . Ещё один критерий — доступность информации по кредитке на сайте. Понятно, что финальные цифры рассчитываются индивидуально. Но игры в «оставьте свой номер, а мы потом задолбаем вас звонками» поддерживать не стоит.

Прежде чем оформлять кредитку, стоит разобраться, как она работает. Карта может стать палочкой‑выручалочкой или загнать вас в долги — всё зависит от вас.

Какие кредитные карты наиболее выгодны

Это не рейтинг, а список, поэтому порядок предложений не имеет значения.

1. «100 дней без процентов» от «Альфа‑банка»

- Грейс‑период: до 100 дней.

- Минимальный платёж: 3–10% от долга, не меньше 300 рублей.

- Максимальный кредитный лимит: до 50 тысяч при предъявлении паспорта, 200 тысяч по двум документам, 1 миллион, если к ним добавить справку о доходе.

- Стоимость обслуживания: 590–1 490 рублей в год для тарифов Standart и Classic, 2 990–3 490 — для Gold, 5 490–6 490 — для Platinum. Итоговая цена зависит от пакета услуг и наличия дебетовой карты «Альфа‑банка».

Преимущество этой карты — выдача до 50 тысяч рублей наличными в месяц без комиссии. С суммы сверх этой удержат 5,9%, но не меньше 500 рублей для тарифов Standart и Classic, 4,9% (но не меньше 400) для Gold и 3,9% (но не меньше 300) для Platinum. Так что если вам периодически нужны купюры, это неплохой вариант.

При продолжительном грейс‑периоде процентная ставка стартует с 11,99% для сумм, потраченных на товары и услуги, и от 23,89% — при выдаче наличных.

2. «Хочу больше» от «Уральского банка реконструкции и развития»

- Грейс‑период: до 120 дней.

- Минимальный платёж: 1% от долга.

- Максимальный кредитный лимит: до 700 тысяч.

- Стоимость обслуживания: 99 рублей в месяц. Первые полгода бесплатно, если оформить в мобильном приложении.

Процентная ставка составляет от 12% до 27,7% годовых. А вот снимать наличные не очень выгодно: придётся заплатить 5,99%, но не меньше 500 рублей. Так что этой картой лучше только расплачиваться. Ещё обещают кешбэк на покупки: 1% на всё, 2% на общепит, приобретение бытовой техники и товаров для дома и ремонта.

3. «110 дней без %» от «Райффайзен Банка»

- Грейс‑период: до 110 дней.

- Минимальный платёж: 4% от долга.

- Максимальный кредитный лимит: до 600 тысяч.

- Стоимость обслуживания: 150 рублей в месяц или бесплатно при операциях по карте от 8 тысяч рублей.

Процентная ставка за оплату товаров и услуг стартует от 9,8%. А вот за снятие наличных, переводы на карты и квази‑кеш‑операции (вывод на интернет‑кошелёк или оплату услуг лотереи) она гораздо выше — 49%. В первые два месяца можно снимать наличные бесплатно без лимита, затем — до 50 тысяч. Если больше — придётся заплатить комиссию 3% от суммы операции плюс 300 рублей.

4. «Карта возможностей» от ВТБ

- Грейс‑период: до 110 дней.

- Минимальный платёж: 3% от долга.

- Максимальный кредитный лимит: до 1 миллиона.

- Стоимость обслуживания: бесплатно.

Ставка на покупки — от 14,9%, на снятие наличных — 34,9%. При этом можно в месяц снять до 50 тысяч рублей без комиссии. При превышении лимита придётся заплатить 5,5% от суммы, но не менее 300 рублей.

А ещё здесь есть кешбэк — 1,5% от всех покупок и до 20%, если они сделаны у партнёров программы «Мультибонус». Но эта опция платная, её можно подключить при оформлении карты за 590 рублей в год.

5. MTS Cashback от «МТС Банка»

- Грейс‑период: до 111 дней.

- Минимальный платёж: 5% от долга, но не менее 100 рублей.

- Максимальный кредитный лимит: до 1 миллиона.

- Стоимость обслуживания: бесплатно в первые два месяца, затем — если тратить больше 8 тысяч. Иначе 99 рублей.

Процентная ставка составляет 11,9–25,9%. За снятие наличных в кредит с вас возьмут 1,9% от суммы операции, но не меньше 699 рублей.

6. «Opencard кредитная» от «Открытия»

- Грейс‑период: до 55 дней.

- Минимальный платёж: 3% от долга, но не менее 500 рублей.

- Максимальный кредитный лимит: до 500 тысяч.

- Стоимость обслуживания: бесплатно. За выпуск карты возьмут 500 рублей, которые вернутся после суммарных трат по карте в 10 тысяч.

Процентная ставка составляет 13,9–29,9% годовых, за снятие наличных берут комиссию 3,9% плюс 390 рублей. Короткий грейс‑период компенсируется бесплатным обслуживанием, что делает эту карту хорошим вариантом на всякий случай. Кроме того, обещают кешбэк до 2%.

7. «Тинькофф Платинум» от «Тинькофф»

- Грейс‑период: до 55 дней на любые покупки, до 120 дней за погашение кредитов других банков.

- Минимальный платёж: до 8% от долга, определяется индивидуально.

- Максимальный кредитный лимит: до 700 тысяч.

- Стоимость обслуживания: 590 рублей в год.

Процентная ставка за потраченное на покупки составляет 12–29,9% годовых, за снятие наличных и переводы — 30–49,9%. За получение купюр в банкомате взимается комиссия в 2,9% от суммы плюс 290 рублей. Из приятного есть кешбэк: 1% на любые покупки и 3–30% по спецпредложениям банка. Бонусные баллы можно использовать, чтобы вернуть деньги за железнодорожные билеты и траты в кафе по курсу 1 балл = 1 рубль.

8. «Умная карта» от «Газпромбанка»

- Грейс‑период: до 62 дней на любые покупки.

- Минимальный платёж: 5% от долга, но не менее 500 рублей.

- Максимальный кредитный лимит: до 600 тысяч.

- Стоимость обслуживания: бесплатно при тратах от 5 тысяч в месяц или зарплате от 15 тысяч на карту банка. Иначе 199 рублей в месяц.

Для зарплатных клиентов действует одна процентная ставка на всё — 25,9%. Для остальных — 27,9% на покупки и 32,9% за снятие наличных. Комиссия за последнее составляет 2,9% плюс 290 рублей.

При этом есть бонусная программа. Можно получать кешбэк или мили на выбор. Кешбэк в 10% начисляется на категорию, в которой вы больше всего тратили в этом месяце. Она определяется автоматически.

9. «Просто кредитная карта» от «Ситибанка»

- Грейс‑период: до 50 дней на любые покупки, в качестве акционного предложения с момента открытия карты — 180 дней.

- Минимальный платёж: 5% от суммы долга, минимум 300 рублей.

- Максимальный кредитный лимит: до 450 тысяч для новых клиентов, для старых — может быть увеличен.

- Стоимость обслуживания: бесплатно.

Процентная ставка — от 20,9% до 32,9% годовых. Зато снятие наличных — бесплатно. И ещё обещают скидки у партнёров.

10. «Кредитная СберКарта» от Сбербанка

- Грейс‑период: до 60 дней на любые покупки.

- Минимальный платёж: 3% от долга, но не менее 150 рублей.

- Максимальный кредитный лимит: до 1 миллиона.

- Стоимость обслуживания: бесплатно.

Актуальная карта для непростых времён: ставка для оплаты медицинских услуг и покупок в аптеках и СберМегаМаркете составляет от 9,8%, для всего остального — 17,9%. Также можно получить до 30% бонусов в бонусной программе «СберСпасибо». А вот наличные лучше не снимать. Для них действует комиссия 3%, но не меньше 390 рублей, и льготного периода нет. Так что эта карта подходит исключительно для покупок.

Эта статья была опубликована 31 июля 2020 года. В августе 2021-го мы обновили текст.

Кредиты и кредитные карточки

Если вы планируете большую покупку и не хотите собирать деньги в течение длительного времени, можно оформить кредит в Банке Дабрабыт. Наибольшей популярностью пользуются потребительские займы и программы перекредитования (рефинансирования).

Выгодные потребительские кредиты

Банковские программы направлены на покрытие потребительских нужд: ремонт, покупку бытовой техники, электроники, путешествия, обучение и др. В большинстве случаев это кредит без поручителей и справок о доходах, который выдается наличными или на карту. Чтобы получить кредит, необходимо предоставить минимальный пакет документов.

Такие программы обладают рядом особенностей:

- Максимальная сумма выше, если при оформлении клиент предоставляет справку о доходах.

- Большой период кредитования – может достигать нескольких лет.

- Некоторые кредитные карты предусматривают кэшбэк за покупки в выбранных категориях (до 5%).

- Возможен грейс-период – как правило, это 30 дней использования кредита с минимальным процентом.

- Некоторые карточки также выполняют функцию карт рассрочки и позволяют получать рассрочку на товары, приобретенные в партнерской сети.

- Погашение выполняется равными долями. При этом проценты начисляют на остаток по задолженности.

Рефинансирование

Вы можете оформить кредит, который будет направлен на погашение других кредитов. В этом случае максимальная сумма ограничивается кредитоспособностью кредитополучателя, а период кредитования может достигать нескольких лет. Наиболее популярные способы обеспечения кредитных обязательств – неустойка и поручительство. Как правило, владельцам зарплатных карт банка не нужно предоставлять справку о доходах.

Преимущества кредитования в Банке Дабрабыт

- Банк предлагает несколько выгодных программ: оформление кредитных карт, рефинансирование, открытие кредитной линии на зарплатную карточку.

- Подобрать подходящий банковский продукт поможет удобный онлайн-калькулятор. Выберите программу, укажите максимальную сумму и срок, размер заработной платы и нажмите “Рассчитать”.

- Отправить заявку на кредитование можно онлайн: заполните небольшую анкету и дождитесь звонка специалиста.

- Для оформления нужен минимальный пакет документов (в том числе без справки о доходах).

- Специалисты банка рассматривают заявки максимально оперативно.

Чтобы получить консультацию или задать вопросы, свяжитесь с нашими менеджерами:

Источник https://people.onliner.by/2021/03/12/kredit-so-srednej-zarplatoj

Источник https://lifehacker.ru/luchshie-kreditnye-karty/

Источник https://bankdabrabyt.by/personal/credit/kredity-i-kreditnye-kartochki/

Источник

Другие новости

Охрана и сохранность. Чехлы для оборудования бытового и промышленного назначения

В современном мире технологии играют ключевую роль в повседневной жизни. От дорогостоящих гаджетов до домашних бытовых приборов - оборудование требует...

AvanChange — быстрый и надежный онлайн обменник валют

В мире быстрого технологического развития и глобальной цифровизации финансовых операций, онлайн обменники валют становятся неотъемлемой частью повседневной жизни для многих....

От горного мастера до миллиардера. Трудовая биография владельца «Южуралзолота»

Во времена СССР романтика трудовых профессий была стимулом для целых поколений. Вот и Константин Струков, окончив Магнитогорский горно-металлургический институт, уехал...

Возьмите кредит наличными. Шаги к финансовой гибкости

В наше время финансовая гибкость играет ключевую роль в жизни многих людей. Иногда возникают ситуации, когда требуется дополнительная финансовая помощь,...

Event агентство «Друзья»: ваша помощь в организация мероприятий

Организация мероприятий является важным компонентом современного бизнеса и развлекательной индустрии. Оно представляет собой сложный процесс, включающий в себя отбор подходящего...

Сканер штрих-кода – что это: как выбрать, для чего нужен?

Сложное техническое устройство – сканер штрихкодов – предназначено для считывания данных, которые зашифрованы в штриховой код. Сканер позволяет считывать код...