Как правильно выбрать банк для размещения депозита

Содержание статьи

Как правильно выбрать банк для размещения депозита

В своей статье «Куда сегодня можно вложить (инвестировать) деньги, чтобы получать стабильный доход», я уже затрагивал тему банков, когда делился советами, куда сейчас выгодно вкладывать свои кровные сбережения.

Собственно, я решил немного развить эту тему и рассказать, как правильно выбрать банк для размещения депозита. На какие вклады нужно обращать внимание, а также как максимально обезопасить вложенные в банк деньги. Ведь деньги всегда должны работать! Причём – на вас, а не на кого-то другого!

Как всегда, в этой статье не будет никакой воды, только лишь точечные практические советы с примерами.

Выбираем банк для размещения вклада правильно

Начну с того, что законодательство Украины не содержит определения понятия «надежность банка». Можно лишь предположить, что под значением этого термина подразумевается способность банка выполнять взятые на себя обязательства перед клиентами и кредиторами (то есть, его ликвидность и платежеспособность).

Так вот, я встречал людей, которые первым делом рекомендовали оценить финансовые показатели банка, дабы понять, крепко ли стоит учреждение. Хватит ли у него денег рассчитаться со всеми вкладчиками или нет.

Меня всегда удивляли подобные советы. Полные финансовые показатели вы, поверьте, никогда не узнаете. Их могут выявить только узкий круг специалистов, во время проведения аудита, предпродажного Due Diligence и пр. Основная масса людей остаётся в полном неведении. Даже несмотря на то, что финансовая отчётность банков регулярно публикуется.

То, что пишут в газетах и размещают на сайтах – лишь кромка айсберга и не всегда может показывать полную картину того, что происходит в банке. Знаем мы, как красиво всё можно написать на бумажке, и какие сказочные финансовые отчёты подать.

Смотреть только лишь на позицию банка в рейтинге всех финансовых учреждений страны, количество банкоматов и отделений – тоже плохая идея.

Простой пример – «Дельта Банк». Этот банк во времена правления президента Виктора Януковича (да-да, это тот самый, у которого в резиденции в Межигорье нашли золотой батон) имел превосходные финансовые показатели. Дофига и больше отделений и банкоматов. Он входил в тройку лучших, признавался системным и казалось совершенно невероятным, что с банком может что-то случиться.

Но после бегства Вити, Дельтабанк накрылся медным тазом. Сотни тысяч граждан лишились своих сбережений.

Так что вот вам первое правило:

1. К чёрту финансовые показатели банка! К чёрту подсчеты количества отделений и банкоматов. Оценка его ликвидности и пр. Если вы не специалист — лично для вас эти данные ничего не дадут. А если профи – всё-равно полученная информация не будет полной.

Ну и, конечно, никогда не думайте, что банк надёжен только лишь по той причине, что он принадлежит какому-нибудь влиятельному политику, приближённому к действующей власти. Завтра придёт другая молодая команда и всё может поменяться. Банк по-тихому выведут с рынка, а народ, как всегда, оставят ни с чем.

2. Далее рекомендую получить информацию о том, кто именно является собственником банка. Эти данные можно найти на официальном сайте НБУ (вот ссылка) или на сайте самого банка.

Хочу сказать, что самыми надёжными считаются банки с иностранным капиталом, т.к. для них репутация – не пустой звук. В то же время, там практически всегда встречаются низкие проценты по депозитным ставкам.

3. Обязательно узнайте, является ли тот или иной банк постоянным (а не временным) участником Фонда гарантирования вкладов физических лиц (ФГВЛ).

Если да – это плюс. Ведь в случае, если банк признают неплатежеспособным, вам гарантируется выплата вашего вклада в полном объёме, при условии, что его сумма не превышает 200 000 гривен.

3. Не рекомендую вкладывать деньги в банки с подозрительно высоким уровнем процентной ставки по депозиту. Который значительно (подчёркиваю, значительно!) превышает среднерыночный уровень.

Дело в том, что это может свидетельствовать, что банк испытывает не лучшие времена и пытается решить проблему с ликвидностью заманиванием новых вкладчиков под хороший процент. Нет, это вовсе не означает, что финансовое учреждение в ближайшее время обанкротится, но, как минимум, заставит немного вас понервничать и призадуматься. С чего, вдруг, такой подарок?!

Ну, а поскольку нервные клетки восстанавливаются очень долго, то зачем вам вообще нервничать?! Пусть проценты будут пониже, но и спать вы будете намного спокойнее.

4. Также можно проверить, насколько проблемный этот банк. Насколько удобны его сервисы, дороги ли услуги, какие споры у него возникают с вкладчиками и кредиторами и тд. В этом вам помогут отзывы из интернета, а также Единый госреестр судебных решений, в котором вы можете отыскать большинство судебных решений, принятых по отношению к банку.

5. Выбирайте банк с хорошим сервисом, наличием онлайн-банкинга (это в наше время — обязательно!), а также приемлемыми ценами на банковские услуги. Рекомендую также выбирать банк вблизи вашего места жительства.

Какой депозит лучше всего открывать в банке

Теперь о том, какой депозит лучше всего открывать.

Это, конечно же, зависит от ваших целей. Как часто вы планируете пополнять депозит? Через какое время намерены его получить обратно? Как часто вам будут нужны деньги? Готовы ли вы пойти за большим процентом, но распрощаться с депозитом на целых 12 месяцев, не имея возможности расторгнуть договор без финансовых потерь до этого срока?

1. Если вы особо не нуждаетесь в деньгах, просто планируете обеспечить себе максимально комфортную старость, создав финансовую подушку — рекомендую открывать депозит на 12 месяцев (без возможности снять вклад раньше) с пополнением и капитализацией процентов (т.е. начисленные в конце каждого месяца проценты будут прибавляться к сумме основного вклада).

Преимущество этого вклада состоит в том, что процентная ставка будет самая высокая, а проценты ежемесячно будут начисляться на сумму основного вклада. Таким образом, в конце срока вы получите хорошую сумму прибыли. Недостатком депозита является то, что вы не сможете распоряжаться вкладом целый год. А также не сможете расторгнуть договор без потери определённой (весьма существенной) части процентов. Этот вклад я бы назвал супер-накопительным. Вы положили деньги в банк и на несколько лет просто забыли о них.

2. Также очень хорош вариант депозита на 12 месяцев (без возможности снять вклад раньше этого срока) с пополнением и ежемесячной выплатой процентов по депозиту на карту. Преимущество этого вклада в том, что на 12 месяцев предлагаются, обычно, хорошие процентные ставки (гораздо выше, чем на 1,3,6 месяцев).

Далее, вы сможете ежемесячно пополнять этот вклад, в том числе, за счёт выплаченных на карту процентов, если они, вдруг, не понадобятся вам на другие нужды.

То-есть, у вас всегда ежемесячно на карту будет капать определённая копейка с этого вклада и вы сможете распоряжаться нею на своё усмотрение. Недостаток вклада, как и в предыдущем варианте, заключается в том, что вы не сможете расторгнуть договор без потери определённой (весьма существенной) части процентов.

3. Вклады на 1 и 3 месяца, если честно, я не рекомендую использовать по той простой причине, что ваш заработок будет минимальным. Ставки на эти периоды — гораздо меньшие. Нет, это конечно, лучше, чем хранить деньги под матрацем, но гораздо хуже, чем если ложить деньги на депозит на 12 месяцев. Ну, а теперь давайте рассмотрим всё на наглядных примерах.

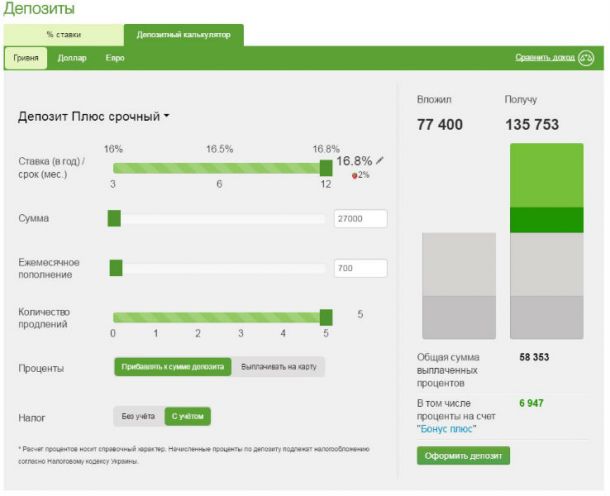

Если вы сейчас положите в банк 27 000 гривен (примерно 1000 долларов) под депозитную ставку 16,8 % в год, то через 12 месяцев, с учётом налога, получите 30 857 гривен (примерно 1142 доллара). Если, при этом, сумма ежемесячного пополнение указанного выше вклада составит 700 гривен, то сумма в конце года будет 39 896 гривен (примерно 1477 долларов). Через 5 лет, если те же условия пополнения будут соблюдены, сумма вырастет до 135 753 гривен (5 027 долларов).

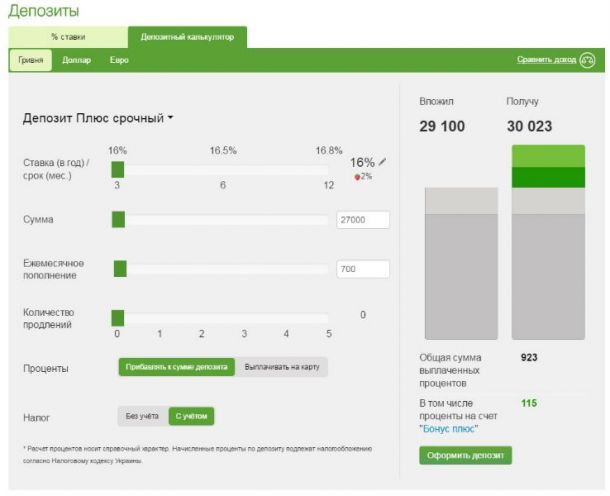

А что произойдет, если ту же самую сумму (27 000 гривен) положить в банк на 3 месяца, проценты прибавлять к основной сумме вклада и ежемесячно пополнять депозит на те же 700?!

Через три месяца вы получите сумму равную 30 023 гривен (то есть, ваша чистая прибыль составит 923 гривны). Негусто, правда?

Как максимально обезопасить вложенные в банк деньги.

Здесь могу посоветовать следующее.

1. Размещайте в одном частном банке сумму в размере не больше 200 000 гривен. Именно эта сумма гарантируется государством (в лице Фонда гарантирования вкладов) и в любом случае будет вам возвращена (даже если банк признают банкротом).

В государственных банках гарантируются вклады, независимо от суммы вклада. Но и проценты там, как правило, ниже. Исключением в данный момент считается «Приват банк», который старается держать высокие проценты, хотя и он уже их изрядно снизил.

2. Имейте ввиду, что если банк лопнет, Фонд гарантирования вкладов не возмещает вкладчикам деньги, инвестированные в депозитные сертификаты и банковские металлы (серебро, золото, платина).

Не возмещает он и деньги, вложенные по различным страховым договорам, которые парят сейчас многие банки. Мол, наш партнёр – какая-то непонятная ООО предлагает вам ещё больший процент, чем в самом банке. При этом, ваши денежки страхуются дружественной нам страховой компанией. И с ними, конечно же, ничего не будет. Зуб даём!

К чёрту подобные схемы!

Выводы

1. При выборе банка не смотрите только лишь на рейтинг банка, его финансовые показатели, принадлежность собственника банка к верхушке власти, а также высокие процентные ставки. Всё это должно оцениваться в комплексе. С учётом предлагаемого сервиса, стоимости услуг банка, комиссий, близости нахождения банка к вашему месту жительству и так далее.

2. Узнайте, кто является акционерами банка. Иностранные банки более надёжны. Для них очень важна репутация. Хотя там, как правило, меньше процентная ставка на вклады.

3. Почитайте отзывы о банке в интернете, загляните в реестр судебных решений. Быть может банк испытывает сейчас не лучшие времена.

4. Обязательно узнайте, является ли банк постоянным участником Фонда гарантирования вкладов физических лиц (ФГВЛ).

5. Не рекомендую вкладывать деньги в банки с подозрительно высоким уровнем процентной ставки по депозиту.

6. Не храните в одном банке больше, чем 200 000 гривен. Именно эта сумма гарантирована государством и будет вам возвращена в любом случае.

7. Класть деньги в банк на год с капитализацией процентов и возможностью пополнять вклад гораздо выгоднее, чем на 1, 3 и даже 6 месяцев. Вы сможете заработать больше денег.

На этом всё, друзья.

Будьте умнее, учите своих детей финансовой грамотности, и храните деньги в правильных банках!

Какой банк выбрать для вклада?

Банковские вклады – возможность сохранить и увеличить сумму своих накоплений, ведь только деньги, которые «работают», ежегодно не обесцениваются.

Чтобы вклад был эффективным, мы расскажем, как правильно выбрать вклад в банке и на что нужно обратить особое внимание в процессе.

Процентная ставка. Так ли она важна?

На проценты многие ориентируются в первую очередь. А как иначе, когда с билбордов смотрят такие соблазнительные циферки?

Казалось, нужно выбрать только самое выгодное предложение и все, но высокая процентная ставка еще не значит, что вы гарантированно получите большую прибыль.

Дело в том, что лишь некоторые банки начисляют проценты по депозиту каждый месяц, а другие могут менять условия каждый квартал.

Поэтому ориентироваться лишь на обещанный процент не стоит, а смотреть нужно только на эффективную процентную ставку, которая отличается от заявленной как минимум на 0,5%.

Высокая ставка по депозитам в сравнении с другими организациями может означать, что:

- банк только недавно вышел на рынок и ему нужны клиенты;

- развивается новая кредитная линия, для чего нужны средства;

- банк не в состоянии выполнить обязательства перед старыми клиентами, поэтому привлекаются средства новых вкладчиков;

- это рекламный ход, в лучшем случае процент на практике будет снижен, в худшем возможны финансовые махинации.

На какой срок размещать вклад?

Определите для себя примерный срок, на протяжении которого вам точно не понадобятся эти деньги. Можно открыть депозит на срок от полугода до 5 лет, при этом как правило процентные ставки растут пропорционально срокам.

В любом случае просчитывать выгоду нужно индивидуально, беря в учет не только сроки размещения денег, но и текущую экономическую ситуацию в стране.

Не лишним будет уточнить о наличии опции досрочного снятия, ведь некоторые банки отказывают вкладчикам даже при наличии у них уважительной причины. В сложной ситуации пригодиться может и частичное снятие.

Увольнение с работы или болезнь родственника – все это повод обналичить депозит и при этом было бы неплохо не потерять заработанное. Поэтому лучше перестрахуйтесь и выберите депозит, где есть опция досрочного вывода всей суммы или ее части без потери средств.

Чем сложнее экономическая ситуация в стране, тем выгоднее становятся программы с возможностью вывести деньги частично, а не обещанными высокими процентами, особенно если договор был заключен на длительный срок.

Банки часто повышают ставку при продлении депозита в среднем на 1-2%, что позволит заработать на одном продленном депозите под 10% больше, чем если разместить один депозит сразу на 2 года и процентная ставка при этом останется лишь 10%.

Как опередить стабильный банк для размещения депозита?

Как банки зарабатывают деньги — https://bankiweb.ru/banki/kak-banki-zarabatyvayut-dengi/.

Как банки зарабатывают деньги — https://bankiweb.ru/banki/kak-banki-zarabatyvayut-dengi/.

Если вы задумались, какой банк выбрать для вклада, обратите внимание на ряд критериев, которые показывают надежность организации:

- рейтинг финансового учреждения. Оно может оцениваться по целому ряду критериев, но самое большое значение имеют активы. Чем больше активов – тем легче банку решить все вопросы, связанные с финансами без ущерба для вкладчиков;

- каков уровень ликвидности. У надежного банка всегда в наличии достаточно свободных ресурсов и высокая ликвидность. Но при этом завышенные показатели ликвидных средств – скорее доказательство махинаций;

- является ли банк участником программ страхования вкладов. Если вы решили разместить некую сумму на счету в банке на срок от полугода, важно убедиться в том, что сохранность средств гарантирована даже при отзыве у банка лицензии или его банкротстве.

Это основные рекомендации, как выбрать банк для вклада. Хочется отметить, что при возможности создавайте мультивалютные депозиты, поскольку так риски потерять свои средства на инфляции снижаются.

Еще процентные ставки по депозитам в валюте несколько выше, чем если бы вы выбрали рублевый депозит.

Напоследок проверьте отзывы о банке. Конечно же на 100% верить им не нужно, но узнать мнение людей, которые уже обслуживались в этом учреждении – это не лишнее.

Описанные критерии дадут вам возможность максимально полно провести оценку надежности банка перед тем, как вложить в него накопленное.

Ездить на другой конец города с целью подписать договор мало кому понравится. По этой же причине возможность дистанционно управлять депозитом с помощью личного кабинета на сайте банка – это еще один плюс за выбранную компанию.

Вывод

Простому человеку не нужно иметь экономического образования, чтобы оценить выгоды той или иной депозитной программы.

Ориентироваться надо на процентную ставку, уровень надежности банка и наличие опции досрочного снятия еще до окончания срока депозита. Все это в комплексе позволит дать адекватную оценку финансовой организации.

Если по этим параметрам все отлично, спросите о возможности пролонгации, пополнения счета и есть ли ежемесячное начисление процентов с капитализацией.

Дальше осталось лишь ознакомиться с программой, еще раз просчитать выгоду с помощью депозитного калькулятора и можно смело заключать договор.

Источник https://shkudun.com.ua/biznes/item/2114-kak-pravilno-vybrat-bank-dlya-razmeshcheniya-depozita.html

Источник https://bankiweb.ru/vklady/kak-vybrat-bank-dlya-vklada/

Источник

Источник

Другие новости

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк

Какие депозитные программы для физических лиц предлагает сегодня Альфа Банк Всем привет! Речь в этой статье пойдет о том, какие...

Налог на банковские вклады физических лиц. Что надо знать?

Налог на банковские вклады физических лиц. Что надо знать? Вклады интересны тем, что это самый простой (хоть и не самый...

ТОП-10 банков с самой выгодной ставкой по процентам

ТОП-10 банков с самой выгодной ставкой по процентам Несмотря на низкую доходность, банковский вклад все еще остается одним из самых...

Как поступить, если банк не возвращает вклад?

Как поступить, если банк не возвращает вклад? На пике клиентской активности большая часть финансовых учреждений, пусть даже они функционируют довольно...

Досрочное расторжение вклада без потери процентов

Досрочное расторжение вклада без потери процентов Как рассчитать проценты при досрочном расторжении вклада? При размещении денежных средств на депозит вкладчик...

Облигации, вклад или акции: что выгоднее?

Облигации, вклад или акции: что выгоднее? Несмотря на то, что мировой кризис давно миновал, нынешнюю ситуацию на финансовых рынках нельзя...