Как отражать топливные карты в бухгалтерском учете

Содержание статьи

Как отражать топливные карты в бухгалтерском учете

Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях.

Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть:

- денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ;

- литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС.

Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС.

Порядок работы сервиса

Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом.

Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС.

В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их:

- перечисление аванса поставщику ГСМ;

- списание денежных средств в оплату;

- отчет о количестве и стоимости приобретенного топлива;

- остатки денежных средств.

Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет.

Как учитывать топливные карты в бухгалтерском учете

Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты.

Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование.

Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации.

В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Приобретение за плату | ||

| Получен акт приема-передачи (накладная) на смарт-карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость смарт-карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет электронные носители | 012склад | |

| Выдана смарт-карта АЗС ответственному сотруднику | 012работник | 012склад |

| Ответственным сотрудником смарт-карта возвращена организации | 012склад | 012работник |

| Списан более не используемый электронный носитель | 012склад | |

Выдача топливных карт сотрудникам: как оформить

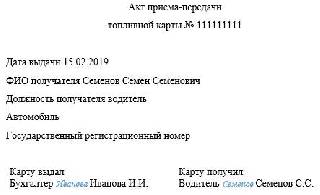

Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи.

Образец акта приема-передачи

Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику.

При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.

Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте.

Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание.

Акт на списание топливных карт: образец

Учет бензина по топливным картам в бухгалтерии

Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации:

- накладную (акт приема-передачи);

- счет-фактуру;

- отчет по топливным картам об отпущенном топливе.

Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Пополнен баланс смарт-карты сети АЗС | 60авансы | 51 |

| Приняты к учету ГСМ, отпущенные с использованием электронных носителей | 10 | 60 |

| Отражен НДС по поступившим ГСМ | 19 | 60 |

| Зачтен ранее перечисленный аванс поставщику | 60 | 60авансы |

| Стоимость ГСМ учтена в составе расходов | 20, 25, 26, 44 | 10 |

| НДС принят к вычету | 68 | 19 |

Как учитывать бензин по топливным картам в бюджетном учреждении

Бюджетные учреждения используют в бухучете особенный план счетов. Но учет топливных карт в целом аналогичен бухучету в коммерческой организации. Об этом недавно высказался Минфин в Письме от 02.10.2018 № 02-07-10/70752.

По мнению контролирующего органа, чтобы отразить топливные карты, учет в бухгалтерии нужно организовать на забалансовом счете. Это обусловлено тем, что они не являются самостоятельным объектом бухучета. Дальнейшее перечисление денежных средств и их расходование для приобретения топлива будет отражаться на счете 20600 «Расчеты по выданным авансам».

Как вести учет банковских гарантий: правила и проводки

Учет банковских гарантий в бухгалтерском учете — это свод правил и инструкций, которые определяют порядок учета предоставленных гарантийных обязательств.

Как распределяются права и обязанности при оформлении банковской гарантии

Банковская гарантия (или поручительство банка) — это обязательства кредитной организации оплатить договор третьей стороны, если та не выполнит его условия. Широко используется в госзакупках, таким способом поставщики гарантируют исполнение контрактов или участие в торгах. Гарантийные обязательства оформляются документально. Представляют собой один из инструментов страхования рисков.

При оформлении участвуют три стороны:

- принципал;

- бенефициар;

- гарант.

Трехстороннее сотрудничество взаимовыгодно. Каждая из сторон имеет определенные бонусы. Конечно, оформление гарантийных обязательств не всегда удобно и выгодно для основного должника — принципала. Но в некоторых случаях получение банковской гарантии — это единственный способ заключить контракт. К примеру, она необходима для осуществления закупочной деятельности в рамках 44-ФЗ. Получить выгодный государственный или муниципальный контракт без оформления не получится.

Стороны банковской гарантии:

Это основной должник, который должен исполнить обязательства, определенные договором, кредитом, контрактом. По инициативе принципала оформляется гарантия.

Для должника получение банковской гарантии является допуском к заключению договора или получения кредита. При отсутствии гарантийных обязательств принципал не будет допущен к торгам или закупкам.

Получая допуск, компания заключает контракт или получает нужный актив.

Кредитор должника. Это компания или лицо, в пользу которого будет выплачена гарантия, если принципал не исполнит обязательства.

Полностью застрахован от финансовых рисков. Условия договора либо исполняются полностью, либо бенефициар получает компенсацию в виде гарантии. Она выплачивается даже при частичном неисполнении договора.

Кредитно-финансовая организация. Например банк, страховая компания, финансовое учреждение. Субъект, обязующийся оплатить гарантийные обязательства принципала.

Получает комиссионное вознаграждение. Например, в виде процента от суммы гарантии или в фиксированном размере. Плата за предоставления гарантийных обязательств является для кредитного учреждения дополнительным источником дохода.

Документы и основания для бухучета гарантий

Все сделки и операции компании должны найти соответствующее отражение в бухгалтерском учете. Оформление банковской гарантии — не исключение. Но независимо от того, на каких счетах бухучета будут отражены операции, необходимы подтверждающие документы.

По гл. 23 ГК РФ, договор между принципалом и гарантом не является обязательным условием сотрудничества. Например, порядок предоставления банковской гарантии прописывается в основном контракте. Но банки требуют подписать отдельный договор на предоставление гарантии. Именно этот документ и будет основанием на отражение банковской гарантии в бухгалтерском учете.

БГ выдается в виде бумажного документа или оформляется электронный сертификат. Оба документа имеют одинаковую юридическую силу. Но электронный обязательно должен быть заверен усиленными квалифицированными подписями сторон. И электронный, и бумажный варианты должны раскрывать ключевые условия предоставления. Это сумма гарантии, срок действия, условия предоставления и размер комиссионных.

Получение гарантий: учет у бенефициара

Для отражения полученной банковской гарантии в бухгалтерском учете бенефициара предусмотрен отдельный забалансовый счет 008. Принимать стоимость гарантии на балансовые счета нельзя.

При получении отразите сумму на счете 008 «Обеспечения обязательств и платежей полученные», операцией по дебету. Необходимо предусмотреть аналитический учет по каждому полученному обеспечению. Списание банковской гарантии при полном исполнении обязательств отражайте кредитовым оборотом по счету 008.

Бухгалтерский учет банковской гарантии полученной:

Получение гарантий: учет у принципала

Мнения чиновников, ставится ли на учет банковская гарантия принципала, разнятся. Одни специалисты считают, что должники не должны отражать гарантийные обязательства в своем учете. Это объясняется тем, что принципал не получает деньги по факту. Гарантия оформляется для бенефициара. И выдает ее кредитная организация, а не сам принципал. Следовательно, оснований составлять проводки по банковской гарантии в бухучете нет.

Второе мнение обязывает принципала отражать банковское поручительство на забалансовых счетах. Какой именно счет будет использовать компания, следует определить в учетной политике. Например, счет 008 или 009 «Обеспечения обязательств и платежей выданные».

Необходимость отражать в бухучете принципала обусловлена тем, что это позволяет показывать информацию:

- о смене кредитора;

- о начислении дополнительных санкций за неисполнение договора;

- об изменении условий предоставления банковской гарантии.

Неисполнение обязательств: особенности учета

Если обязательства основного должника не исполнены в срок либо не в полном объеме, то наступает гарантийный случай. То есть бенефициар предъявляет претензионные требования в адрес гаранта.

Требования оформляются документально. Кредитор должен направить письменное обращение гаранту. К письму следует приложить документы, подтверждающие наступление гарантийного случая. То есть бумаги, подтверждающие факт неисполнения обязательств. Это могут быть акты, заключения комиссий, фотографии и прочее.

Гарант рассматривает претензии бенефициара и принимает решение. Если претензия принята, то в бухучете бенефициара отражают следующие операции:

Пример отражения в бухучете бенефициара

ООО «Покупатель» и АО «Поставщик» заключили договор на поставку товара с отсрочкой платежа. АО «Поставщик» затребовало предоставить гарантию на полную сумму поставки товара — 800 000 рублей.

У бенефициара (АО «Поставщик») учет банковской гарантии в бухгалтерии будет следующим:

Получена банковская гарантия от банка по договору с ООО «Покупатель»

Произведена отгрузка товара по договору

Принципал (ООО «Покупатель») не выполнил обязательства по оплате поставки. По невыполнению обязательств бенефициар предъявил претензии банку. Банковская организация приняла претензионное обращение АО «Поставщик». Банковская гарантия была перечислена в пользу бенефициара в полном объеме.

Бенефициар отразил операции в учете:

Поступила банковская гарантия на расчетный счет

Отражен зачет полученных гарантий от банка в пользу долга по договору

Обеспечение оплаты по договору списано

Учет неисполненных обязательств у принципала

Кредитная организация после выплаты банковской гарантии выставляет претензионные требования к принципалу. В адрес должника направляется претензия с требованием возместить стоимость гарантийных обязательств, перечисленных кредитору.

Регрессное банковское требование отражается в бухучете принципала следующими записями:

Требования гаранта признаны в учете

Обязательства перед банком погашены

Пример учета у принципала

Между ООО «Море» и ООО «Солнце» заключен договор поставки на сумму 3 000 000 рублей. По условиям договора ООО «Море» оформило банковскую гарантию в кредитной организации на сумму 3 миллиона рублей на 1 календарный месяц.

Условия договора ООО «Море» не исполнило, и банк оплатил 3 миллиона в пользу ООО «Солнце». Кредитная организация предъявила регрессное требование. В бухучете принципала сделаны следующие записи:

Требования гаранта признаны в учете

Обязательства перед банком погашены

Учет в бюджетной сфере

Разъяснения, как вести учет банковских гарантий в бюджетном учреждении дали чиновники в официальном письме Минфина от 27.07.2014 № 02-07-07/31342.

Операцию отражают на забалансе:

Основания для списания: исполнитель выполнил условия контракта или нарушил их либо контракт был расторгнут в установленном порядке.

Исполнитель нарушил условия контракта, банк перечислил деньги бюджетной (автономной) организации, бухгалтерский учет банковской гарантии, полученной в таком случае:

- Дт 2.201.11.510 Кт 2.205.41.660 — отражено поступление денежных средств от банка по официальной гарантии на расчетный счет. Одновременное увеличение забалансового 17 КОСГУ 140;

- Дт 2.205.41.560 Кт 2.401.10.140 — начислен доход на поступившие денежные средства по банковской гарантии.

Учет в казенных учреждениях

Банковская гарантия, учет в бухгалтерии казенных учреждений производится иначе. Средства при поступлении на расчетный счет учитываются по КФО 3, так как поступают во временное распоряжение и обязательны к перечислению в доход бюджета. Бухгалтерские проводки по операциям зависят от полномочий, переданных конкретному казенному учреждению, по администрированию средств бюджета.

Проводки для учета в казенном учреждении отражены в таблице:

Средства по банковской гарантии поступили в установленном порядке

КИФ 3 201 11 510

гКБК 3 304 01 730

Для ПБС, РБС, ГРБС и администраторов доходов бюджета

Средства гарантии перечислены в бюджет

гКБК 3 304 01 830

КИФ 3 201 11 610

Начислена прибыль от поступления средств в бюджет

КДБ 1 209 40 560

КДБ 1 401 10 140

Для администраторов бюджета

Отражены расчеты администратором доходов бюджета

КДБ 1 304 04 140

КДБ 1 209 40 660

Только для администраторов с ограниченными полномочиями

Сумма гарантии зачислена в бюджет

КДБ 1 210 02 140

КДБ 1 209 40 660

Только для администраторов с полными полномочиями

Банковская гарантия: налоговый учет

Определим, как вести налоговый учет банковской гарантии в 2020 году:

- Налог на прибыль. Банковские гарантии не учитываются в базе для расчета налога на прибыль до момента ее поступления в денежной форме и начисления дохода. Такие указания содержатся в подпункте 2 пункта 1 статьи 251 НК РФ.

- НДС. Сумма банковской гарантии не учитывается в расчете базы для налога на добавленную стоимость. Почему? Денежные средства, поступившие по гарантии банка, не являются доходом от реализации товаров или оказания услуг, поэтому не должны быть учтены в расчетах НДС.

- УСН. Средства гарантии, учтенные на забалансовом счете 10, включать в расчет налоговой базы не следует (статья 251, 346.15 НК РФ), так как это обязательство, а не доход. При зачислении денег на расчетный счет по банковской гарантии сумму следует отразить при расчете доходов УСН. Поступления включаются в состав внереализационных доходов при расчете единого налога.

Учет комиссии по банковской гарантии

Оформление банковской гарантии — это платная услуга. Комиссия, которую назначит банк, является одним из источников дохода кредитно-финансовой организации. Размер платы за предоставление гарантийных обязательств формируется так:

Причем банк вправе установить особый порядок погашения комиссионного сбора. Например, принципал оплатит комиссию одной суммой. Либо плата за банковскую гарантию начисляется ежемесячно, по аналогии с кредитными платежами. Все эти условия должны быть закреплены в договоре о предоставлении банковской гарантии.

Комиссию можно принять к учету двумя способами:

- Включить банковскую гарантию в стоимость имущества. Такой порядок допускается только при условии, что гарантия выдана до принятия имущественного актива на баланс. После того как актив принят к бухгалтерскому учету, включать гарантию в первоначальную стоимость имущества не допускается.

Комиссия перечислена в пользу банка-гаранта

Комиссионное вознаграждение учтен в составе вложений во внеоборотные активы

Отражены иные вложения во внеоборотные активы

Актив принят к учету (имущество отражено в составе основных средств)

- Отнести затраты по оплате комиссии на прочие расходы компании. Такой способ используется, если комиссия по банковской гарантии предъявлена по имуществу, уже принятому на баланс.

Комиссионный сбор отражен в составе прочих затрат компании

Что отразить в учетной политике

Порядок списания комиссионного вознаграждения банку необходимо закрепить в учетной политике организации. Следует руководствоваться положениями ПБУ 15/2008 «Учет расходов по займам и кредитам». Учтите следующие правила:

- траты по займам следует относить в состав прочих расходов компании (п. 7 ПБУ 15/2008);

- затраты можно принять полностью в том отчетном периоде, в котором они были понесены (п. 8 ПБУ 15/2008);

- допускается распределить комиссионные траты равномерно, в течение всего срока действия договора (п. 8 ПБУ 15/2008).

Типовые бухгалтерские записи:

Отражена сумма комиссии, начисленная банку-гаранту (полностью или частично, в зависимости от положений учетной политики компании)

Источник https://ppt.ru/news/143064

Источник https://gosuchetnik.ru/goszakupki/kak-vesti-uchet-bankovskikh-garantiy-v-byudzhetnom-uchrezhdenii

Источник

Источник

Другие новости

Идеальный маникюр. Новые возможности с магазином Nail Goods

Гель-лаки Nailor — это не просто краски для ногтей. Это инструмент, который позволяет мастерам маникюра воплотить свои самые смелые идеи...

Программа Lucky Patcher для Андроид устройств

Lucky Patcher - это приложение для устройств на операционной системе Android, которое позволяет пользователю изменять, удалить или модифицировать различные аспекты...

Как помощь призывнику, если его призывают, а он не годен

Если призывник не годен к армии по медицинским причинам или по иным причинам, то ему не нужно проходить военную службу....

Участвуем в торгах: виды закупок, площадки, обеспечение заявок и настройка рабочего места

Участвуем в торгах: виды закупок, площадки, обеспечение заявок и настройка рабочего места Электронные торги — способ закупки , при помощи...

Как искать тендеры и участвовать в закупках компаний группы Газпрома и какие документы для этого нужны?

Как искать тендеры и участвовать в закупках компаний группы Газпрома и какие документы для этого нужны? Закон 223-ФЗ устанавливает общие...

Пришел, увидел, победил, или Как участвовать в тендерах

Пришел, увидел, победил, или Как участвовать в тендерах Многие предприниматели (да и обыватели) неоднократно слышали о том, что заключать самые...