Переплата по процентам составит более 80 000 рублей». Какие кредиты на покупку жилья предлагают банки

Содержание статьи

«Переплата по процентам составит более 80 000 рублей». Какие кредиты на покупку жилья предлагают банки

Казалось бы, еще совсем недавно цены на рынке недвижимости нащупывали дно. Сегодня же на минской «вторичке» не осталось квартир дешевле $35 000, а новостройки с квадратным метром до $1000 распродаются за считаные дни (если речь не о котловане). Нынешний спрос во многом связан с повышением доступности кредитов на жилье. Какие условия предлагают банки сегодня? И насколько велики риски? Мы попытались разобраться в вопросе, посетив шесть различных банков под видом потенциальных кредитополучателей.

Историю придумали на ходу. Семья с двумя несовершеннолетними детьми нашла желанную квартиру на вторичном рынке. Для осуществления мечты не хватает только 50 000 рублей. Такую сумму мы и стремимся позаимствовать у банков, располагая стабильной работой и средней для Минска зарплатой (отталкивались от последнего отчета Белстата). У мужа пусть будет 1300 рублей, у жены — 900. Других кредитов супруги не имеют, поручителями нигде не выступают и прочих долгов за душой не держат.

«Беларусбанк»: первые два года — 10,5%, потом — 13,5%

Получить консультацию в недавно открывшемся ипотечном центре на улице Мясникова, увы, не получилось. Взяв талон, мы провели в электронной очереди почти час, а заветный номер на табло так и не зажегся. Под конец рабочего дня в помещении собралось не менее 30 человек — все они были направлены сюда из различных отделений банка для оформления договоров, и сотрудники центра явно не справлялись с нахлынувшей нагрузкой. Поняв, что ждать не имеет смысла, мы уехали, а консультацию получили на следующий день в обычном филиале банка практически без очереди.

«Беларусбанк» выдает кредит на срок до 20 лет. Первые два года процентная ставка будет равна ставке рефинансирования Нацбанка (сегодня это 10,5%), начиная со второго года — ставке рефинансирования плюс 3 процентных пункта (13,5%).

Для получения нужных нам 50 000 рублей средний доход за последние три месяца должен составлять ориентировочно 1126 рублей. При этом максимальный платеж будет в районе 788 рублей (226 — основной долг, 562 — проценты). Затем сумма будет медленно уменьшаться. Выходит, если каждый месяц исправно платить по 226 рублей основного долга и остаток по процентам, то через 20 лет мы переплатим банку около 74 000 рублей. Подсчет, конечно, весьма условный. За это время ставка рефинансирования, к которой привязан кредит, изменится не раз. Да и не в наших интересах все это время кормить банк. Штрафных санкций за досрочное погашение не предусмотрено, так что выгоднее платить как можно больше и тем самым облегчать долговое бремя.

— Вам лучше брать не 50 000, а немного меньше, поскольку по кредитам в размере свыше 50 000 рублей требуется не только поручительство, но и залог приобретаемого жилого помещения, а это дополнительные расходы на оценку квартиры и оформление договора, — поясняет специалист. — Что касается поручителей, то на такую сумму вам надо минимум два человека с совокупным доходом в районе 1300 рублей. Дополнительные платежи составят 21 рубль за каждый договор поручительства.

Для подачи заявки на кредит банку достаточно предварительного договора купли-продажи квартиры. Но на день заключения кредитного договора необходимо предоставить нотариально удостоверенный договор купли-продажи.

За просрочку основного долга начисляется двукратная процентная ставка (в нашем случае — 27%), за несоблюдение сроков погашения процентов — пеня в размере двукратной процентной ставки, начисленной за каждый день просрочки.

Интересуемся, что будет, если просрочки станут регулярными.

— Отсрочек договор не предусматривает. У вас будут поручители. Не можете оплачивать сами — обращайтесь к ним. Иначе за дело возьмется наша служба безопасности, — отвечает представитель банка.

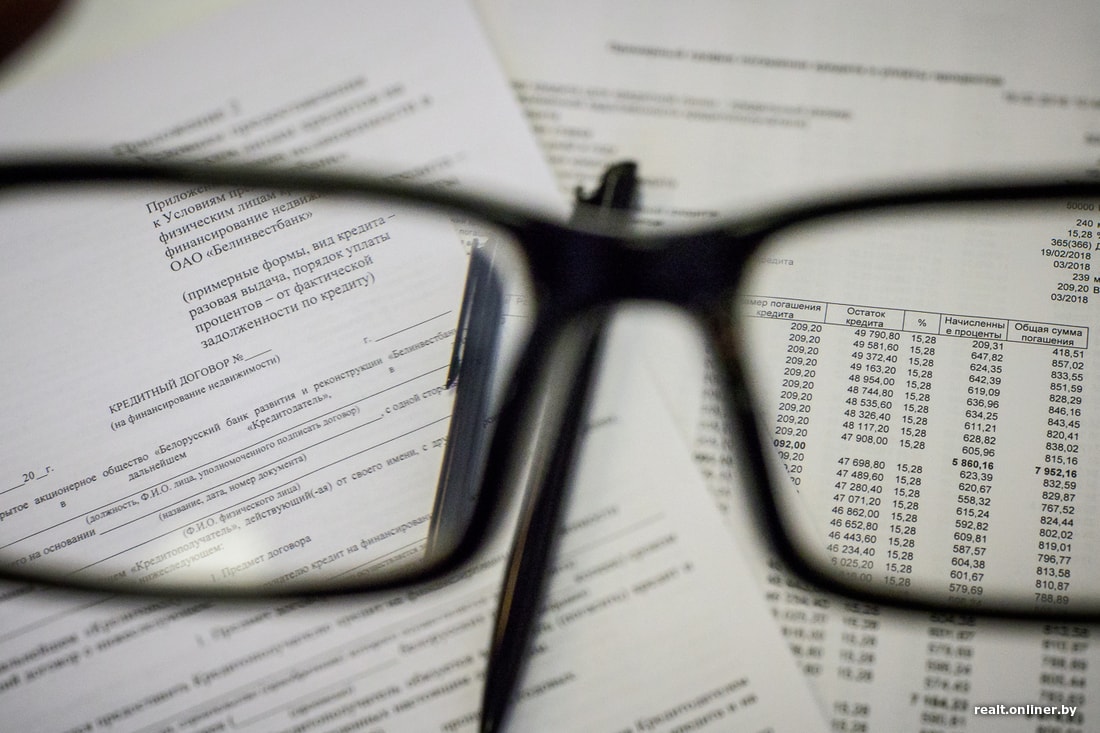

«Белинвестбанк»: 15,28%

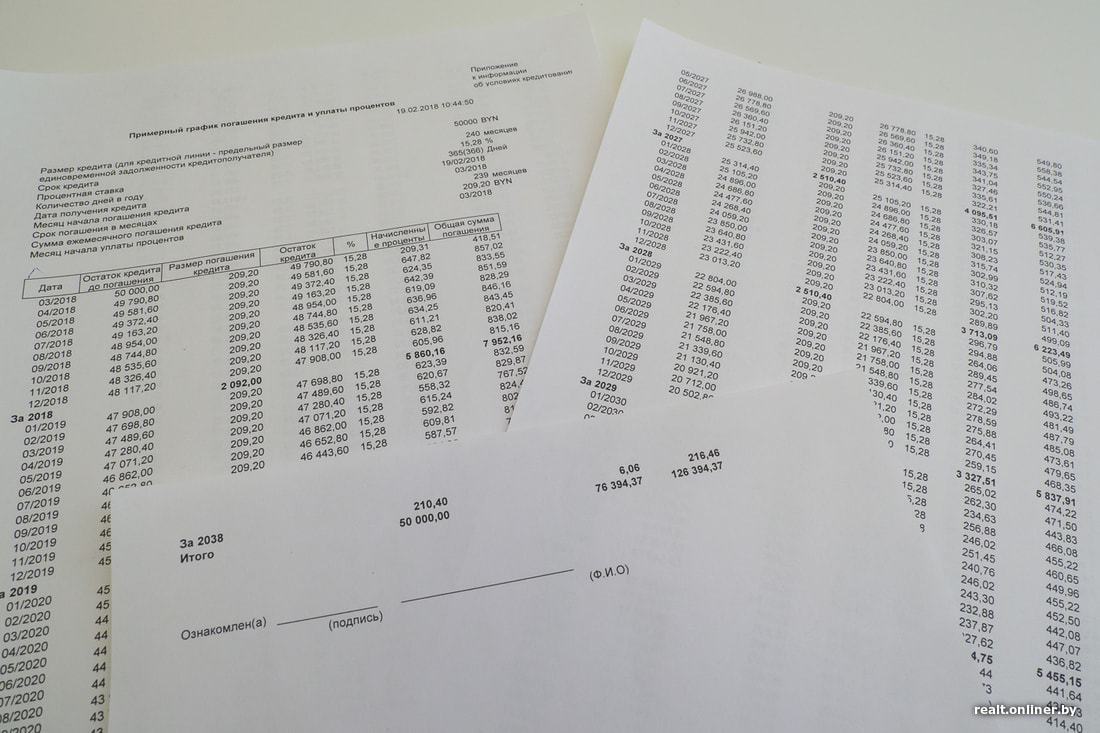

Размер процентной ставки у «Белинвестбанка» сейчас составляет 15,28% (рассчитывается путем умножения действующей ставки овернайт на 1,3). Динамику изменения ставки овернайт можно проследить на сайте Нацбанка. За последний год она менялась восемь раз в сторону снижения — с 20 до 11,75%. Кредит на покупку квартиры дают на 20 или 10 лет.

Подъехав в одно из отделений, просим рассчитать график платежей на 20 лет.

— Своего дохода для получения 50 000 рублей вам вполне хватает. Если возьмете в поручители супругу, будет достаточно еще одного поручителя с зарплатой в 900 рублей (с учетом того, что у него нет ни кредитов, ни иждивенцев), — поясняет консультант.

Максимальный платеж составит 857 рублей в месяц, где 209,2 — основной долг, а 647,8 — проценты. Далее пойдет постепенное снижение до 216 рублей к январю 2038 года. Если строго придерживаться распечатанного графика (что, конечно, необязательно, да и невозможно в силу изменения ставки рефинансирования), переплата по истечении 20 лет составит 76 394 рубля.

— А вот если брать кредит на 10 лет, то вашей зарплаты для 50 000 не хватит. Даже включив доход супруги в совокупный, вы сможете получить максимум 41 000 рублей, — констатирует специалист. — Доход поручителя должен составлять не менее 1150 рублей. Вашими поручителями могут быть женщины в возрасте до 53 лет и мужчины до 58 лет на момент подачи документов. Если не найдете поручителей либо наши риск-менеджеры решат, что вам все же не хватает обеспечения, вам предложат оформить договор залога квартиры. Суммы выплат при этом не изменятся.

По десятилетнему графику максимальный платеж будет равен 874,87 рубля, где 344,53 — основной долг, а 530,34 — проценты. К январю 2028-го переплата составит 31 318 рублей.

В случае задержки в погашении основного долга процентная ставка по просроченной части кредита повышается в 1,5 раза (в данном случае — до 22,92%), а кредитополучателя, нарушившего сроки уплаты процентов, ожидает пеня в размере 0,1% за каждый день просрочки платежа.

«Приорбанк»: первый год — 10,5%, потом — 14%

В «Приорбанке» под залог квартиры можно взять в кредит до €108 тыс. в эквиваленте, а под поручительство третьих лиц — до €21 тыс. в эквиваленте. Ставка в обоих случаях следующая: первый год — чистая СР (10,5%), начиная со второго года — СР + 3,5 процентного пункта (14%). Срок — 5, 10 или 15 лет.

Первым делом просим рассчитать платежи и переплаты в случае, если мы оформляем квартиру в залог.

— По вашей суммарной зарплате можете претендовать на 89 000 рублей. Если возьмете 50 000, то ежемесячный платеж составит 644,74 рубля, — после уточнения информации о доходах и составе семьи специалист распечатывает график платежей. — Платежи будут равными каждый месяц. Здесь действует аннуитет: выплаты по процентам месяц от месяца будут снижаться, а основной долг — расти, но в сумме всякий раз остается 644,74. Если придерживаться такой схемы, через 15 лет ваша переплата по процентам составит 65 614 рублей. Само собой, каждый месяц вы можете вносить и больше 644 рублей, чтобы скорее рассчитаться с банком.

Если оформляем кредит под залог не на 15, а на 10 лет, то ежемесячный платеж составит почти 752 рубля (здесь также аннуитет), а переплата в конце — 40 238 рублей.

Теперь рассмотрим вариант с поручителями.

— Достаточно двух человек в возрасте до 63 лет (на момент окончания кредитного договора). В вашем случае суммарный доход поручителей должен составлять 2000 рублей. Максимальный платеж в первый год будет 715 рублей, начиная со второго года — 822 рубля, дальше платежи идут на уменьшение. Переплата через 15 лет составит около 51 095 рублей. Если договор на 10 лет, максимальный платеж в первый год составит 854 рубля, со второго года — 941 рубль. Переплата — 33 621 рубль.

Выходит, значительно дешевле найти поручителей, чем оформлять квартиру в залог. Кроме того, за оформление договора залога надо заплатить порядка 200 рублей, а также потратиться на оценку рыночной стоимости квартиры.

— Для подачи заявления нам нужны ваши паспорта, копии трудовых книжек и справки о зарплате за последние полгода, — уточняет требования консультант. — Если заявка будет одобрена, приносите нам договор купли-продажи квартиры. Если квартира будет в залоге, понадобится также заключение о ее рыночной стоимости. Дополнительно в этом случае надо застраховать жизнь кредитополучателя (315 рублей каждый год) и заключить страховой полис с одной из страховых компаний — партнеров банка на сумму задолженности по кредиту.

Штрафные санкции, само собой, предусмотрены. Проценты по просроченной задолженности по основному долгу посчитают по ставке, увеличенной в 1,5 раза (15,75% в первый год и 21% в последующие), а на сумму несвоевременно погашенных процентов насчитают пеню — 0,4% за каждый день просрочки.

«Банк БелВЭБ»: 16%

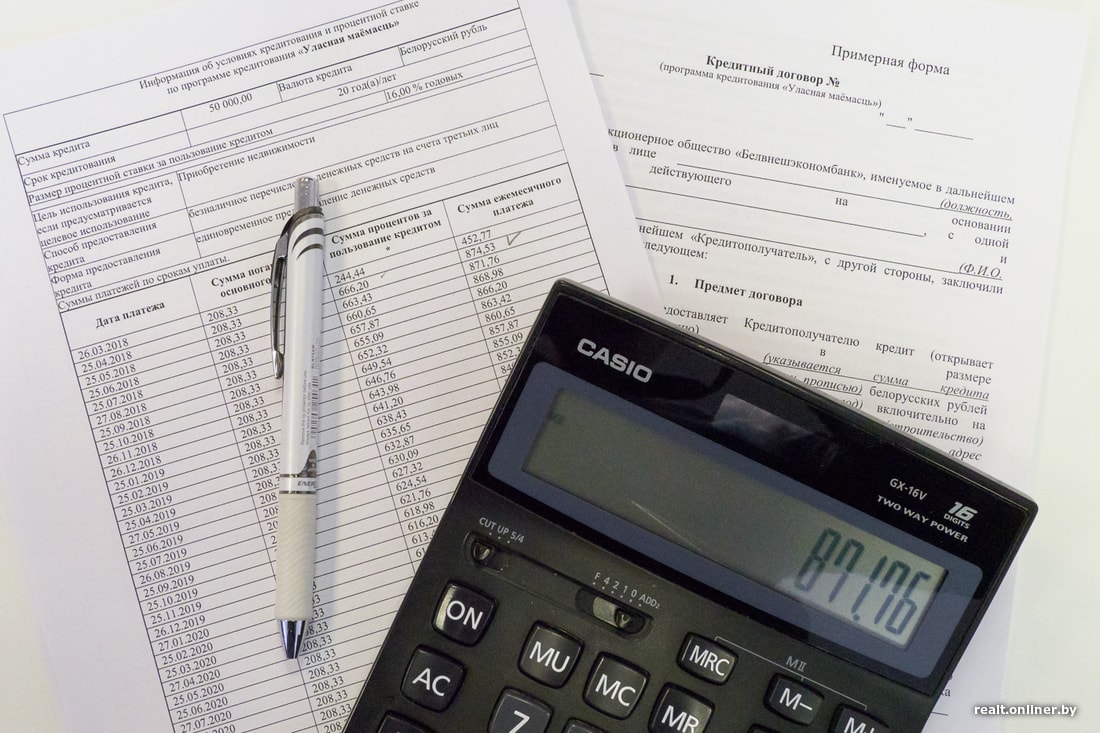

Здесь нам подходит кредит «Уласная маёмасць» под 16% годовых (СР + 5,5 процентного пункта) — такой выдается на срок до 20 лет. Если кредитуется до 60% стоимости квартиры, то для суммы меньше 30 000 рублей достаточно не менее одного поручителя, для суммы свыше 30 000 — минимум двое поручителей либо залог квартиры, а если кредитуется свыше 60% стоимости квартиры, надо и искать поручителей, и оформлять залог.

— Вашей зарплаты совсем чуть-чуть не хватает. Можете рассчитывать на 49 200 рублей, — резюмирует консультант. — Если надо ровно 50 000, включаем в совокупный доход зарплату вашей супруги.

Расчеты показывают, что за все 20 лет мы переплатим по процентам 80 467 рублей (если, конечно, не будем гасить долг досрочно). Максимальный платеж будет 874,53 рубля (208,33 — основной долг, 666,2 — проценты).

График на 10 лет рисует более оптимистичную картину: 40 465 рублей переплаты. Но платежи будут держать в постоянном тонусе. Начинаем с 1082 рублей (416,67 — основной долг, 665,74 — проценты).

Поручителей должно быть минимум двое. Их возраст — не менее 21 года и не более 55 лет на дату предоставления документов. Чистый доход каждого из них должен составлять не менее 55% от суммы максимального платежа по кредиту. За заключение договора с каждым поручителем банк возьмет по 20 рублей.

— Можете выбрать обеспечение кредита в виде залога, тогда не придется искать поручителей, — советует специалист. — Суммы платежей при этом не изменятся. Только понадобится оценка квартиры. Оформление залога стоит примерно 220 рублей.

Если случилась просрочка платежей по основному долгу, банк увеличит ставку на 10 процентных пунктов (в нашем случае — до 26%) до тех пор, пока задолженность не будет полностью погашена, а также оштрафует кредитополучателя на 1 базовую величину за каждый случай выхода на просрочку. За несвоевременное погашение процентов полагается пеня в размере 0,1% от неоплаченной суммы за каждый день просрочки.

«Белагропромбанк»: 15,5%

«Белагропромбанк» сегодня предлагает кредиты на покупку жилья по ставке 15,5% годовых (СР + 5 процентных пунктов) на срок до 20 лет.

— При зарплате в 1300 рублей банк может дать 45 000 рублей кредита. Если включаете в совокупный доход зарплату супруги — до 71 000. Поручителей в вашем случае надо минимум двое. Их совокупный доход должен составлять где-то 1800 рублей, — консультирует сотрудник банка. — А можете оформить кредит под залог квартиры, и тогда поручители не понадобятся. Оформление обойдется в общей сложности рублей в 500, включая оценку квартиры и регистрацию у нотариуса. А если будут только поручители, то заплатите всего 60 рублей: по 20 за оформление договора с каждым из них и 20 за включение дохода супруги в совокупный.

Максимальный платеж по 20-летнему графику — 864 рубля. Переплата по истечении 20 лет — в районе 75 400 рублей.

Штрафы от «Белагропромбанка» за просрочку основного долга — двукратная процентная ставка (31%) плюс пеня — 0,15% от суммы просроченной задолженности по основному долгу за каждый день просрочки. Пеня в таком же размере будет начислена за несоблюдение сроков погашения процентов.

«БПС-Сбербанк»: первый год — 14,5%, потом — 13%

«БПС-Сбербанк» также предлагает кредит на срок до 20 лет. Первые 12 месяцев ставка будет 14,5% (СР + 4 процентных пункта), начиная с 13-го — 13% (СР + 2,5 процентного пункта).

Судя по 20-летнему графику, максимальный платеж в нашем случае составит 812 рублей. Сумма переплат в конечном итоге — около 70 000 (если не гасить долг досрочно). Предстоит найти не менее двух поручителей с доходом 1600 рублей на двоих (речь, напомним, идет о кредите в 50 000 рублей). На момент окончания договора возраст поручителей не должен превышать 65 лет. Можно обойтись без поручителей, оформив квартиру в залог.

Если случится задержка в погашении основного долга, банк в два раза повысит процентную ставку по просроченной части кредита (до 26%). За несоблюдение сроков погашения процентов предусмотрена пеня в размере 0,3% от суммы просрочки за каждый день просрочки.

Может ли банк изменить процентную ставку?

Процентные ставки по кредитам привязаны к ставке рефинансирования или ставке овернайт. Вместе с тем банки могут самостоятельно инициировать изменение размера процентной ставки. В каждом изученном нами договоре есть пункт, указывающий на это. Такую меру банки могут оправдывать, например, изменением конъюнктуры рынка или стоимости ресурсов для банка.

Кредитополучателю предложат подписать дополнительное соглашение к договору об изменении ставки. В случае отказа от подписания банк потребует досрочный возврат кредита и процентов за время пользования.

В каких еще случаях банк может потребовать досрочно погасить кредит?

Внимательно читать договор надо не только до его подписания, но и после — чтобы не забывать о взятых на себя обязательствах. В каждом договоре определен ряд нарушений, при которых банк вправе требовать досрочного погашения основного долга и процентов. К таким нарушениям, например, относятся несоблюдение целевого использования кредита, непредоставление требуемых по договору документов и предоставление недостоверных документов, неоднократные выходы на просрочку платежей, изменение страны проживания кредитополучателя и так далее.

Читайте также:

Наш канал в Telegram. Присоединяйтесь!

Быстрая связь с редакцией: читайте паблик-чат Onliner и пишите нам в Viber!

Как оформить кредит на покупку жилья: подробная инструкция

Согласно статистическим данным больше 60% населения РФ снимают жилплощадь. Арендная плата за нее в некоторых регионах достигает баснословных сумм. Не все семьи могут позволить себе приобрести недвижимость. Именно по этой причине все больше граждан обращаются в банковские учреждения за оформлением кредита на покупку собственного жилья.

Ввиду экономической ситуации кредитные программы, которые предлагают застройщики и банки, являются оптимальным решением по улучшению жилищных условий. Давайте разберемся, какие виды кредитов могут предоставить банки заемщику, и как правильно действовать при оформлении этих кредитов.

Жилая недвижимость и ее классификация

Как правило, граждане России при оформлении кредитов отдают предпочтение покупке квартиры. Она может быть в многоэтажном или одноэтажном доме. Частный дом приобрести может не каждый. Это обосновано тем, что банкам приходится брать в залог не только жилое строение, но и земельный участок. Реализовать такой актив в случае невыплаты заемщиком банковского долга довольно проблематично. Стоимость участков постоянно растет. А вот с реализацией залоговой квартиры никогда не возникает проблем. Поэтому банки чаще всего выдают кредиты на покупку квартир.

Классификация жилой недвижимости:

- Первичное жилье – квартиры в новостройках, которые уже сданы застройщиком в эксплуатацию. Также к этой категории относят квартиры в домах, сдающихся в ближайшие месяцы.

- Вторичное жилье – квартиры, которые уже были в собственности других граждан.

- Жилье под ключ по программе «Долевое участие». С этого года программа долевого участия Правительством РФ была упрощена. Теперь дольщики должны вносить не всю стоимость квартиры на этапе строительства недвижимости, а только ее часть. Всю остальную сумму застройщик берет в кредит самостоятельно. Такой подход обоснован тем, что участились обманы дольщиков, которые годами не получают свои квартиры из-за недобросовестности застройщиков.

Основное преимущество первичного жилья – заемщик является первым собственником. С оформлением такой недвижимости не возникает проблем, так как нет наследником, а застройщик не имеет права отозвать право собственности. Поэтому нет необходимости оформлять страховку титула.

К минусам первичного жилья можно отнести фиксированную стоимость за квадратный метр жилплощади. Также нет уверенности в качестве новостроек. Есть сомнения в правильности начисления коммунальных платежей, которые контролирует компания застройщика. Довольно часто собственники новостроек платят более 10 000,00 руб. за коммунальные услуги.

Преимущество вторичного жилья – проверенное качество. Квартиры уже полностью готовы к проживанию. Возможно, понадобится сделать небольшой ремонт. Коммунальные платежи ужу обоснованы, так как все прерии по этому поводу, наверняка, проводили первые собственники.

Недостатки вторичного рынка недвижимости – возможность бывшего собственника вернуть себе право собственности на жилплощадь в течение нескольких лет. Именно поэтому в программе ипотечного кредитования предусмотрена страховка титула. Она подразумевает выплату заемщику и банку стоимости недвижимости в случае возврата прав собственности на нее бывшему владельцу.

Важно! Страхование титула – важная процедура при покупке жилья на вторичном рынке. Только так заемщик сможет защитить себя от потерь финансов.

К преимуществам программы «Долевого участия» относят возможность приобретения квартиры на начальном этапе строительства по заниженной стоимости. Но, как уже говорилось выше, не все застройщики благонадежные. Если они объявят себя банкротами, заемщики останутся без вложенных денег и без жилья. А банк при выдаче кредита на долевое участие потребует дополнительные гарантии: поручительство, залог и прочее.

Кредитные программы для покупки жилья

На данный момент банки предлагают различные условия оформления кредитов, которые подойдут для приобретения собственной жилплощади. Заемщику нужно только правильно определить свои финансовые возможности на начальном этапе оформления кредита и на протяжении срока его действия.

Ипотека

Самый востребованный вид кредитования. Для ее оформления заемщик должен внести первоначальный взнос. В банках его размер варьируется между 10% и 30% от стоимости недвижимости. Также стоит учесть, что приобретаемая квартира до полного погашения ипотеки будет находиться в собственности банка. На этот период заемщик не может продавать ее, регистрировать в ней граждан (без письменного согласия банка). Заемщик должен будет предоставить подтверждение своих доходов и поручителей. Если банк засомневается в платежеспособности клиента, он потребует дополнительный залог. В его качестве может выступать автомобиль или другая недвижимость.

Примечание. Основной недостаток ипотеки – длительный срок кредитования. Ее можно оформить на период от 5 до 25 лет. Срок кредитования зависит от условий банковской программы, а также финансовых возможностей заемщика.

Также банк потребует оформление страховки. Ее суммы могут быть включены в ежемесячные платежи по кредиту. Или же заемщик раз в год или полгода будет оплачивать страховку самостоятельно по отдельному графику. Чем больше задолженность по ипотечному кредиту, тем больше и страховка.

Потребительский кредит

Сегодня банки стремятся увеличить поток клиентов. Они внедряют новые программы кредитования. Одной из таких является потребительский кредит на крупные суммы. Например, до 2 млн. руб. Ранее оформить займ в таком размере было невозможно без предоставления залога и поручителей. Теперь условия кредитования изменились.

Преимущества потребительского кредита:

- возможность получения определенной суммы, которой не хватает на приобретение жилья;

- короткие сроки кредитования (как правило, банки предлагают кредит не более, чем на 5-6 лет);

- нет необходимости оформлять залог (если программа не предусматривает залоговое оформление).

Потребительский кредит будет отличным вариантом при покупке жилья, если до полной стоимости не хватает 300-800 тыс. руб.

К недостаткам кредита относят повышенный размер ежемесячного платежа. Например, с суммы в 1,5 млн. руб., которую клиент взял на 3 года, он будет платить около 35-50 тыс. руб. ежемесячно. А такие расходы может позволить себе не каждый.

Залоговый кредит

Чтобы оформить такой кредит, заемщик должен предоставить залог: автомобиль, недвижимость. Некоторые банки по этой программе выдают до 15 млн. руб. Предварительно залог проходит процедуру оценки. Если клиент желает, он может заказать независимую оценку, поскольку в некоторых случаях стоимость недвижимости в банковской оценке занижена. Чем это обосновано? Во-первых, банк учитывает период эксплуатации залога. Во-вторых, во внимание берут его стоимость с учетом инфляции на ближайшие периоды. Таким способом банк защищает себя от финансовых рисков, связанных с реализацией залога в случае невыплаты кредита.

Кредит с государственной поддержкой: материнский капитал, госсубсидии

По этой программе виды кредитных программ на покупку жилья не изменяются. В них предусмотрены определенные условия для льготных категорий граждан. После одобрения кредита такие заемщики ежемесячно оплачивают часть обязательного платежа. Вторую за них вносит государство.

Относительно недавно был принят закон, в котором многодетные семьи (от 2-х детей) имеют право на оформление ипотеки по льготной ставке 6%. Более того, банки должны пересмотреть условия кредитования действующих кредитов этой категории граждан. То есть, если многодетная семья брала ипотеку по ставке 9,9%, банк пересмотрит ее, и изменит на 6% с пересчетом итоговой суммы займа и уменьшением ежемесячной платы.

Одной из видов государственной поддержки является материнский капитал. Его можно использовать в качестве первоначального взноса по ипотеке. Также есть субсидии от государства инвалидам. Они дают возможность людям с ограниченными возможностями приобретать жилье, внося в качестве первоначального взноса небольшие суммы. Остальное за них оплачивает государство.

Многие банки участвуют в программе «Военная ипотека». Она позволяет приобретать жилье военнослужащим с помощью государственных сертификатов. Оплата кредита на протяжении 5-10 лет высчитывается с зарплаты военного.

Важно! Необходимо помнить, что государственная поддержка по оплате части кредита прекратиться в том момент, когда заемщик перестанет своевременно вносить обязательные платежи.

Рассрочка от застройщика

В этой программе банк выступает в качестве посредника. Рассрочку оформляют на короткий промежуток времени: до нескольких месяцев. В некоторых случаях застройщик предлагает рассрочку на несколько лет. Все зависит от стоимости недвижимости. Сумма ежемесячных платежей по такой программе высокая. Поэтому она не пользуется особой популярностью.

Условия получения кредита на покупку жилья

Во-первых, заемщик должен быть гражданином РФ с постоянной регистрацией на территории государства. Возраст заемщика: от 18 до 65 лет. Обязательное условие – закрытие кредита до того, как заемщику исполнится 75 лет.

Во-вторых, он должен быть официально трудоустроен. Для оформления кредита потребуется справка о доходах. Ее выдает работодатель или Налоговая инспекция. В этом документе содержится информация о начисленных и выплаченных доходах, налоговых сборах и данные о работодателе.

Важно! Платежи по кредиту не должны превышать 40-50% от дохода заемщика. В расчет берут общие доходы супругов.

Банк не сможет выдать кредит клиенту, у которого после оплаты займа остается сумма меньше прожиточного минимума.

Далее, мужчины, возраст которых не достиг 27 лет, предоставляют не только паспорт, но и военный билет или приписное свидетельство. Эти документы выдает военкомат или местные органы самоуправления.

В качестве дополнительного подтверждения платежеспособности заемщик может предоставить выписку с банковского счета (депозита). Также есть возможность предоставить право собственности на недвижимость, если она имеется.

Банк может потребовать наличия поручителей. Ими выступают физические или юридические лица. Они также должны предоставить справку о доходах. А юридические лица – уставные документы.

Во многих банках обязательным условием выдачи кредита на покупку жилья является страхование жизни заемщика. В том случае, если он получит инвалидность, страховая компания обязуется выплатить за него кредит. Аналогичная ситуация, если заемщик умирает. Страховая компания закрывает кредит, а право собственности на жилье переходит к наследникам заемщика.

Как взять ипотеку: пошаговая инструкция

Шаг первый.

Заемщику нужно изначально определить свои финансовые возможности:

- какая сумма потребуется на приобретение недвижимости;

- достаточно ли средств для внесения первоначального взноса;

Позволят ли ежемесячные доходы своевременно оплачивать кредит в полном размере.

Шаг второй.

Выбрать банк, который предоставляет подходящие условия оформления кредита. Для этого заемщик должен ознакомиться с программами ипотечного кредитования на официальных сайтах банковских учреждений. Нужно выбирать наиболее оптимальную процентную ставку.

Шаг третий.

Собрать пакет документов. В него входит следующее:

- копии паспортов заемщика и созаемщика;

- копия свидетельства о браке (заключение/расторжение);

- копии свидетельств о рождении детей;

- копии паспортов детей в возрасте 14-18 лет;

- копия СНИЛС и ИНН заемщика и созаемщика;

- копия военного билета или приписного свидетельства для мужчин в возрасте до 27 лет;

- копия водительского удостоверения и справки из психоневрологического диспансера (если потребуется);

- копии документов, подтверждающих отсутствие задолженности по оплате коммунальных платежей по месту проживания;

- справка о составе семьи;

- копия трудовой книжки, заверенная работодателем;

- справка о доходах по форме 2-НДФЛ с места работы за 6-12 месяцев;

- анкета заемщика (ее можно скачать на официальном сайте банка или обратиться за ее получение непосредственно в отделение).

- нотариально заверенное согласие супруга или супруги на передачу приобретаемого имущества в залог.

Стоит учесть, что у справок есть определенный срок действия. Банк не имеет право принять их в рассмотрение, если он уже прошел. Если же у заемщика имеются действующие кредиты, он должен предоставить кредитные договоры с расшифровкой ежемесячных платежей.

Шаг четвертый.

После того, как банк одобрил выдачу ипотеки, можно приступать к поискам жилья. Для этого заемщик оценивает все возможные варианты. Как правило, на поиск квартиры отводится не более 3-х месяцев. Если заемщик не укладывается в этот срок, он должен обновить справки о доходах с места работы.

Шаг пятый.

Если квартира выбрана, заемщик заключает с банком предварительный договор. В нем указаны сроки предоставления кредита, его условия оформления и погашения, основная сумма долга и ответственность сторон. После этого передают задаток в размере, который указан в предварительном договоре.

Шаг шестой.

Так как заемщик уже предоставил банку необходимые документы для оформления ипотеки, ему остается только оценить залоговое имущество. В это же время продавец квартиры оформляет документы на продажу. После предоставления всего необходимого, банк рассматривает заявку по получение ипотечного кредита, но только для приобретения уже конкретной квартиры.

Шаг седьмой.

На этом этапе оформляют страховку жилья и жизни заемщика. Она является обязательной. Не стоит забывать о том, что если квартира куплена на вторичном рынке, лучше застраховать титул. Он защитит заемщика от потери финансов в случае возврата прав собственности на квартиру к предыдущему собственнику.

Шаг восьмой.

На этом этапе происходит заключение кредитного договора. Заемщику оформляют выписку из государственного реестра о зарегистрированных правах на квартиру, проводят регистрацию ипотечного договора и договора об отчуждении имущества (договор купли-продажи). Продавец в это же время также оформляет договор об отчуждении недвижимого имущества. Все документы передают на регистрацию прав собственности. Процедура занимает около 5-7 дней.

После этого заемщик получает все документы с уже внесенными изменениями на его имя. Их нужно внимательно проверить. Далее, сделать нотариально заверенные копии полученных реестров, и передать сотруднику банка. Только после их проверки продавец получает оставшуюся сумму.

Что делать дальше

После того, как квартира уже в собственности заемщика, можно приступать к дальнейшим действиям. Во-первых, необходимо в ней прописаться. Это процедура должна быть одобрена банком. Во-вторых, нужно сообщить управляющей компании о смене собственника жилья. Самое главное, своевременно и в полном размере вносить ежемесячные платежи по ипотеке. Только так можно буде получить вычет из налоговой за покупку жилья.

Предложения по ипотеке от популярных банков: таблица

| Название банка | Процентная ставка | Сумма кредита | Срок кредита |

|---|---|---|---|

| Сбербанк | Покупка готового жилья – от 10,2% годовых Покупка строящегося жилья – от 8,5% годовых |

От 300 тыс. руб. | До 30 лет |

| Программа с гос. поддержкой – от 6% годовых | До 8 млн. руб. | ||

| ВТБ-24 | От 10,1% годовых | До 60 млн. руб. | До 20-30 лет (рассматривается индивидуально) |

| Программа с гос. поддержкой – от 6% годовых | Сумма рассматривается индивидуально | ||

| Райффайзенбанк | От 9,99% годовых | До 26 млн. руб. | До 30 лет |

| Программа с гос. поддержкой семьи – от 6% | До 12 млн. руб. | ||

| Альфа Банк | От 10,19% годовых | От 600 тыс. руб. до 50 млн. руб. | До 30 лет |

Не все банковские учреждения участвуют в программах по выдаче ипотеки с государственной поддержкой. Они могут работать через посредников. Одним из таких является «Тинькофф Банк». Он принимает документы у клиента, а затем подбирает для него оптимальный банк для оформления ипотечного кредита.

Источник https://realt.onliner.by/2018/02/20/kredit-90

Источник https://bankstoday.net/last-articles/kak-oformit-kredit-na-pokupku-zhilya-podrobnaya-instruktsiya

Источник

Источник

Другие новости

Может ли ИП оформить кредит как физическое лицо

Представьте себе: маленький бизнес, который хочет получить дополнительные финансовые ресурсы для развития своей деятельности. Но каким образом предприниматель может получить...

Как исправить плохую кредитную историю с помощью других займов?

В нашем мире кредитная история играет существенную роль в жизни каждого человека. Она оказывает воздействие на многие аспекты нашей жизни,...

Финансовый рынок Эстонии

В условиях динамичного экономического развития важно быть в курсе актуальных финансовых тенденций. Финансовый рынок Эстонии представляет собой интересную область для...

Личный опыт: спокойствие и комфорт с банком «Купи не копи»

Личный опыт: спокойствие и комфорт с банком "Купи не копи" В последнее время я часто сталкиваюсь с негативными мнениями о...

Деньги под залог квартиры: Как это работает и стоит ли рисковать?

Деньги под залог квартиры - это один из способов получения кредита, который может оказаться полезным в различных жизненных ситуациях. В...

Взять кредит онлайн. Новый век финансов

Сегодняшний мир находится в постоянном движении, и многие стараются взять кредит онлайн, чтобы закрыть свои финансовые потребности. Эта инновационная форма...