Ставка дисконтирования — расчет, формула. Денежный поток

Содержание статьи

Ставка дисконтирования — расчет, формула. Денежный поток

Понятие ставки дисконтирования применяется для того, чтобы привести к текущей стоимости будущую. Ставка дисконтирования представляет собой процентную ставку, используемую для осуществления перерасчета финансовых потоков в будущем в одну величину текущей стоимости.

Расчет коэффициента ставки дисконтирования осуществляется разными способами в зависимости от того, какая задача ставится. А перед руководителями компаний или же отдельных подразделений в современном бизнесе ставятся совершенно разные задачи:

- осуществление инвестиционного анализа;

- планирование бизнеса;

- оценка бизнеса.

Для всех этих сфер в основе – ставка дисконтирования (расчет ее), так как определение этого показателя непосредственно влияет на принятие решений относительно инвестирования средств, оценки компании или отдельных видов бизнеса.

Ставка дисконтирования с экономической точки зрения

Дисконтирование определяет денежный поток (его стоимость), который относится к периодам в будущем (то есть будущие доходы в настоящий момент). Для того чтобы корректно оценить будущие доходы, необходимо обладать информацией о прогнозах следующих показателей:

- инвестиции;

- расходы;

- выручка;

- структура капитала;

- остаточная стоимость имущества;

- ставка дисконтирования.

Основное назначение показателя ставки дисконтирования – оценка эффективности инвестиций. Данный показатель подразумевает норму доходности на 1 руб. вложенного капитала.

Ставка дисконтирования, расчет которой определяет необходимую сумму вложений для получения будущего дохода, является ключевым показателем при выборе инвестиционных проектов.

Ставкой дисконтирования отражается стоимость денег с учетом временных факторов и рисков. Если говорить о конкретике, то данная ставка, скорее, отражает индивидуальную оценку.

Пример выбора инвестиционных проектов с использованием коэффициента ставки дисконтирования

Для рассмотрения предлагается два проекта A и C. В оба проекта на начальном этапе требуется инвестировать 1000 руб., необходимости в других затратах нет. Если вложиться в проект А, то ежегодно можно получать доход в размере 1000 руб. Если реализовать проект С, то в конце первого и второго года доход будет 600 руб., а в конце третьего – 2200 руб. Необходимо выбрать проект, 20 % годовых – предполагаемая ставка дисконтирования.

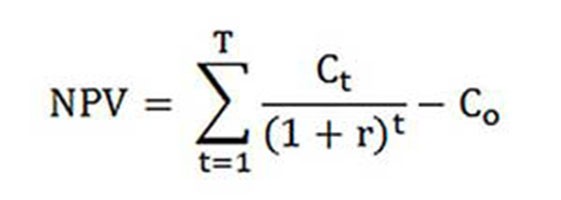

Расчет NPV (текущей стоимости проектов A и C) осуществляется по формуле.

Ct — денежные потоки за период с первого по Т-й годы;

Со — начальные инвестиции — 1000 рублей;

r — ставка дисконтирования — 20 %.

NPVА = [1000 : (1 + 0,20) 1 + 1000 : (1 + 0,20) 2 + 1000 : (1 + 0,20) 3 ] — 1000 = 1106 руб.;

NPVС = [600 : (1 + 0,20) 1 + 600 : (1 + 0,20) 2 + 2200 : (1 + + 0,20) 3 ] — 1000 = 1190 руб.

Итак, получается, что инвестору выгоднее выбрать проект С. Однако, если бы текущая ставка дисконтирования была 30 %, то стоимость проектов была бы практически одинаковой – 816 и 818 руб.

Данный пример демонстрирует, что решение инвестора в полной мере зависит от ставки дисконтирования.

Предлагаются для рассмотрения разные методики расчета ставки дисконтирования. В данной статье они будут рассмотрены по объективности в порядке убывания.

Средневзвешенная стоимость капитала

Чаще всего при проведении инвестиционного расчета ставку дисконтирования определяют как средневзвешенную стоимость капитала, учитывающую стоимостные показатели акционерного (собственного) капитала и займов. Это наиболее объективный способ расчета ставки дисконтирования финансовых потоков. Единственным его недостатком является то, что практически им воспользоваться могут далеко не все компании.

Для того чтобы провести стоимостную оценку собственного капитала, используется модель «Оценка долгосрочных активов» (CAPM).

В конце ХХ века американскими экономистами Джоном Грэмом и Кэмпбелом Харви было опрошено 392 директора и руководителя по финансам предприятий разных сфер деятельности для определения, каким образом ими принимаются решения, на что они обращают внимание в первую очередь. В результате опроса было выявлено, что больше всего применяют академическую теорию, а точнее, большинством фирм собственный капитал рассчитывается по модели САРМ.

Стоимость собственного капитала (формула для расчета)

При расчете стоимости собственного капитала иным образом считается ставка дисконтирования.

Re – ставка доходности, или, иначе, ставка дисконтирования собственного капитала, рассчитывается следующим образом:

Где составляющие ставки дисконтирования:

- rf — безрисковая ставка дохода;

- ? — коэффициент, определяющий, каким образом изменяется цена на акции фирмы в сравнении с изменениями цен на акции по всем фирмам в данном сегменте рынка;

- rm — среднерыночная ставка доходности на фондовом рынке;

- (rm — rf) — премия за рыночный риск.

В разных странах выбираются подходы различные к определению составляющих модели. Многое в выборе зависит от общего государственного отношения к расчету. Каждый из этих показателей важно изучить и понять отдельно, именно таким образом денежный поток возможно определить. Поэтому далее будут более подробно рассмотрены элементы модели «Оценка долгосрочных активов». А также оценена объективность каждой составляющей и произведена оценка ставки дисконтирования.

Составляющие модели

Показатель rf представляет собой ставку доходности инвестиций в активы без риска. Безрисковыми активами называют такие, при вложении в которые риск равен нулю. К ним в основном относятся государственные ценные бумаги. Расчет рисков ставки дисконтирования в различных странах производится по-разному. Так, в США, допустим, к безрисковым активам относят казначейские векселя. В нашей же стране, например, такими активами являются Russia-30 (российские еврооблигации), срок погашения которых – 30 лет. Информация о доходности данных ценных бумаг представлена в большинстве экономико-финансовых печатных изданий, таких как газета «Ведомости», «Коммерсантъ», The Moscow Times.

Под коэффициентом со знаком вопрос в модели подразумевается чувствительность к изменениям систематического рыночного риска показателей доходности ценных бумаг конкретной фирмы. Так, если показатель равен единице, то изменения стоимости акций данной фирмы полностью совпадают с изменениями рынка. Если ?-коэффициент = 1,3, то ожидается, что при общем подъеме на рынке цена акций этой фирмы будет расти на 30 % быстрее рынка. И соответствующим образом наоборот.

В странах, где фондовый рынок развит, ?-коэффициент считают специализированные информационно-аналитические агентства, инвестиционные и консалтинговые компании и публикуется эта информация в специализированных периодических изданиях, проводящих анализ фондовых рынков, и финансовых справочниках.

Показатель rm — rf, являющийся премией за рыночный риск, представляет собой величину, на которую среднерыночная ставка доходности на фондовом рынке долгое время превышала ставку дохода по безрисковым ценным бумагам. В основе ее расчета лежат статистические данные о рыночных премиях за длительный период.

Осуществление расчета средневзвешенной стоимости капитала

Если при финансировании проекта привлекают не только собственные, но и заемные средства, то полученный доход от данного проекта должен компенсировать не только риски, которые связаны с вложением собственных средств, но и затраченные средства на получение заемного капитала. Для учета стоимости как собственного, так и заемного капитала используется средневзвешенная стоимость капитала, формула для расчета ниже.

Для расчета ставки дисконтирования используется модель САРМ. Re — ставка доходности собственного (акционерного) капитала.

D является рыночной стоимостью заемного капитала. Практически представляет сумму займов фирмы согласно бухгалтерской отчетности. Если подобные данные недоступны, то используют стандартное соотношение собственных и заемных средств аналогичных фирм.

E — рыночная стоимость акционерного капитала (собственного капитала). Получено путем умножения общего количества акций фирмы обыкновенного типа на цену одной акции.

Rd представляет ставку доходности заемного капитала фирмы. К таким затратам относят информацию о банковских процентах по кредитам и облигациям компании корпоративного типа. Кроме этого, стоимостную оценку заемного капитала корректируют, учитывая ставку налога на прибыль. Проценты по кредитам и займам по налоговому законодательству относят на себестоимость товаров, таким образом уменьшается налоговая база.

Tc — налог на прибыль.

Модель WACC: пример расчета

С помощью модели WACC указывается для компании Х ставка дисконтирования.

Формула расчета (пример ее был приведен при расчете средневзвешенной стоимости капитала) требует следующих вводных показателей.

- Rf = 10 %;

- ? = 0,90;

- (Rm — Rf) = 8,76 %.

Итак, собственный капитал (его доходность) равняется:

Re = 10 % + 0,90 х 8,76 % = 17,88 %.

E/V = 80 % — та доля, которую занимает рыночная стоимость акционерного капитала в суммарной стоимости капитала компании Х.

Rd = 12 % — средневзвешенный уровень затрат для привлечения заемных средств для компании Х.

D/V = 20 % — доля заемных средств компании в общей сумме стоимости капитала.

tc = 25 % — показатель налога на прибыль.

Таким образом, WACC = 80 % х 17,88 % + 20 % х 12 % х (1 — 0,25) =14,32 %.

Как уже отмечалось выше, определенные методы расчета ставки дисконтирования подходят не для всех компаний. И данная методика – именно этот случай.

Фирмам лучше выбрать другие способы расчета ставки дисконтирования, если компания не является открытым акционерным обществом и ее акции не продаются на фондовой бирже. Или если у компании недостаточно статистики для определения ?-коэффициента и невозможно найти аналогичные компании.

Кумулятивная методика оценки

Самый распространенный и чаще всего используемый на практике метод – кумулятивный способ, с помощью него также оценивается ставка дисконтирования. Расчет по данной методике предполагает следующие выводы:

- если бы инвестиции не предполагали риск, то инвесторами требовалась бы безрисковая доходность на свой капитал (норма доходности соответствовала бы норме доходности вложений в активы без риска);

- чем выше инвестором оценивается риск проекта, тем выше требования им предъявляются к его доходности.

Поэтому, когда рассчитывается ставка дисконтирования, обязательно должна учитываться так называемая премия за риск. Соответственно, ставка дисконтирования будет рассчитываться таким образом:

R = Rf + R1 + . + Rt,

где R является ставкой дисконтирования;

Rf — безрисковой ставкой дохода;

R1 + . + Rt — рисковыми премиями по разным факторам риска.

Определить тот или иной фактор риска, а также значение каждой из рисковых премий практически возможно только экспертным путем.

Рекомендации по оценке

Когда определяется эффективность инвестиционных проектов, кумулятивный способ расчета ставки дисконтирования рекомендует учесть 3 вида риска:

- риск, возникший в результате недобросовестности игроков проекта;

- риск, возникший в результате неполучения планируемых доходов;

- страновой риск.

Значение странового риска указывается в различных рейтингах, которые составляются специальными рейтинговыми фирмами и консалтинговыми компаниями (к примеру, фирма BERI). Факт ненадежности участников проекта компенсируется премией за риск, рекомендуется показатель не более 5 %. Риск, возникший в результате неполучения планируемых доходов, устанавливается в соответствии с целями проекта. Существует специальная таблица расчета.

Ставки дисконтирования, оцененные данным методом, довольно субъективны (слишком зависят от экспертной оценки рисков). Также они намного менее точны, нежели методика расчета на основе модели «Оценка долгосрочных активов».

Экспертная оценка и иные методы расчета

Самым простым путем вычисления ставки дисконтирования и довольно популярным в реальной жизни является установка ее экспертным методом, со ссылкой на требования инвесторов.

Однозначно, что для частных инвесторов расчет, основанный на формулах, не может быть единственным способом принятия решения относительно правильности установления ставки дисконтирования проекта/бизнеса. Любыми математическими моделями возможно только лишь приблизительно оценить реальность ситуации. Инвесторы, полагаясь на собственные знания и опыт, способны определиться с достаточной доходностью для проекта и опираться на нее как на ставку дисконтирования, осуществляя расчеты. Но для адекватных ощущений инвестор должен очень хорошо разбираться в рынке, иметь большой опыт.

Однако надо полагать, что экспертная методика наименее точна и вполне может исказить результаты оценки бизнеса (проектов). Поэтому рекомендуется, определяя ставку дисконтирования экспертным или кумулятивным методами, в обязательном порядке анализировать чувствительность проекта к изменениям ставки дисконтирования. В таком случае перед инвесторами будет в максимальной степени точная оценка.

Конечно, существуют и используются альтернативные способы расчеты ставки дисконтирования. К примеру, теория арбитражного ценообразования, модель дивидендного роста. Но данные теории очень сложны для понимания и редко применяются на практике.

Применение ставки дисконтирования в реальной жизни

В заключение хотелось бы отметить, что у большинства компаний в процессе деятельности возникает необходимость определять ставку дисконтирования. Необходимо понимать, что самый точный показатель может быть получен при применении методики WACC, в остальных же методах имеется значительная погрешность.

В работе рассчитывать ставку дисконтирования приходится нечасто. В основном это связано с оценкой крупных и значительных проектов. Реализация их влечет за собой изменение структуры капитала, курса акций фирмы. В таких случаях ставка дисконтирования и способ ее расчета согласовываются с банком-инвестором. Ориентируются в основном на полученные риски в аналогичных компаниях и на рынках.

Применение тех или иных методик также зависит от проекта. В случаях, когда понятны и известны отраслевые нормативы, технология производства, финансирование, накоплены статистические данные, используется нормативная ставка дисконтирования, установленная на предприятии. Оценивая малые и средние проекты, ссылаются на расчет сроков окупаемости, с акцентом на анализ структуры и внешней конкурентной среды. На деле комбинируются методы расчета ставки дисконтирования реальных опционов и денежных потоков.

Нужно отдавать себе отчет, что ставка дисконтирования является лишь промежуточным звеном при оценке проектов или активов. В действительности, оценка всегда субъективная, главное, чтобы она была логичная.

Встречается такая ошибка – дважды учитываются экономические риски. Так, к примеру, часто смешивают два понятия – страновой риск и инфляция. В результате ставка дисконтирования увеличивается вдвое, появляется противоречие.

Не всегда имеется необходимость рассчитывать. Существует специальная таблица расчета ставки дисконтирования, пользоваться которой очень просто.

Также хорошим индикатором является стоимость кредита для определенного заемщика. В основе установки ставки дисконтирования может лежать фактическая кредитная ставка и уровень доходности облигаций, которые имеются на рынке. Ведь доходность проекта не существует лишь внутри собственной среды, на нее влияет и общеэкономическая ситуация на рынке.

Однако полученные показатели также требуют существенной корректировки, связанной с риском самого бизнеса (проекта). В настоящее время довольно часто применяется методика реальных опционов, но она очень сложна с методологической точки зрения.

Для того чтобы принять во внимание и такие факторы риска, как вариант приостановки проекта, изменения технологий, потерь рынка, практиками в оценке проектов искусственно завышаются дисконтные ставки (до 50 %). При этом никакой теории за этими цифрами нет. Подобные же результаты вполне можно получить, используя сложные вычисления, в которых в любом случае большинство прогнозных показателей определялись бы субъективно.

Правильно определить ставку дисконтирования – это проблема, связанная с основным требованием к информационному содержанию, формируемому в финансовой отчетности и учете. Иначе говоря, если возникло основание для сомнений, а правильно ли оцениваются активы или обязательства, а не отсрочено ли денежное возмещение, то необходимо применить дисконтирование.

Выбирая ставку дисконтирования, важно понимать, что она должна в максимальной степени приближаться к ставке, полученной заемщиком банка-кредитора на реальных условиях в существующей среде.

Итак, ставка дисконтирования для определенных активов (допустим, для основных) приравнивается к ставке, по которой фирма должна была бы заплатить, привлекая средства для покупки аналогичной собственности.

Что такое ставка дисконтирования?

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того – при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда – но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив – насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате инфляции можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки.

Эта величина и есть ставка дисконтирования . Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения.

Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

- PV(t0) — дисконтированная стоимость в начальный момент времени

- FV(t) — будущая сумма в момент времени t

- i — ставка дисконтирования

Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей.

Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности здесь.

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых.

! Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой.

Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов САРМ (Capital Asset Pricing Model). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться.

К примеру, мы можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите эту статью.

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов.

Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

- чистый денежный поток, за вычетом всех необходимых расходов и инвестиций

- чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей

- прибыль, которая будет облагаться налогом

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены.

В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Источник https://businessman.ru/new-stavka-diskontirovaniya-raschet-formula-denezhnyj-potok.html

Источник https://investprofit.info/discount/

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...