Сплошное статистическое наблюдение: как малому предприятию заполнить форму МП-сп

Содержание статьи

Сплошное статистическое наблюдение: как малому предприятию заполнить форму МП-сп

В 2021 году Росстат проводит сплошное статистическое наблюдение за малым бизнесом. Такое бывает раз в пять лет. Отчитаться в Росстат должны все без исключения субъекты малого и среднего предпринимательства. Даже те, кто никогда до этого не сдавал статистические отчеты, не вёл деятельность и не получал доходов. Рассказываем, как и когда нужно отчитаться юридическим лицам.

Какую форму нужно сдать и когда

В 2021 году малые предприятия должны сдать форму МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год», утвержденную приказом Росстата от 17.08.2020 № 469.

Сдать отчёт должны все юридические лица, которые на конец 2020 года входили в реестр малого и среднего предпринимательства независимо от вида бизнеса и фактического действия или бездействия. Если в 2020 году организацию исключили из реестра, заполнять форму не нужно.

Форму можно сдать до 1 апреля 2021 года:

- через оператора ЭДО;

- на официальном сайте Росстата. Для этого нужно скачать online-модуль или установить offline-модуль ввода отчетов. Подробно об этом способе читайте на сайте статистического ведомства;

- электронным письмом, отправленным на адрес websbor-report@gks.ru;

- в бумажном виде и отправить письмом в территориальный орган Росстата по почте, либо привезти лично.

До 1 мая 2021 года можно сдать отчёты через Единый портал госуслуг.

Что учесть при заполнении

Подробные указания даны в приложении № 3 к приказу № 469. Там есть информация:

- об особенностях расчёта среднесписочной численности;

- о правилах определения ФОТ;

- о правилах определения выручки суммарно по организации и в разрезе каждого вида деятельности;

- о правилах формирования данных по основным фондам.

Остановимся на самых важных моментах.

- Если у организации есть обособленные подразделения, все данные заполняются суммарно по организации, без разбивки на «голову» и обособки, даже если последние находятся за границей РФ.

- Если в 2020 году организация работала не весь год, но выпускала продукцию, выполняла работы и оказывала услуги, сдать форму она обязана на общих основаниях. Если деятельности не было вовсе, нужно заполнить «шапку» формы и раздел 3 «Основные фонды (средства) и инвестиции в основной капитал». Все другие разделы остаются пустыми.

- Если в 2020 году произошли существенные изменения в деятельности организации (реорганизация, изменение структуры, методологии расчёта показателей), там, где данные 2020 года сравниваются с данными 2019, информацию о 2019 году нужно привести с учётом изменений 2020 года. Это нужно, чтобы данные были сопоставимы.

- Если при заполнении бумажного варианта формы допущена ошибка, допустимо её зачеркнуть и сверху написать верные данные. То есть можно не заполнять заново всю форму. Если ошибку обнаружили после отправки формы в бумажном или электронном виде, нужно сформировать уточнённый отчёт.

- Заполняя реквизит «Почтовый адрес отчитывающейся организации», нужно указать тот, по которому организация действительно получает корреспонденцию. Не забудьте про индекс.

- Если возникнут сомнения по коду ОКПО при заполнении раздела «Код отчитывающейся организации», уточнить его можно на сайте Росстата.

- Если в ячейку нечего внести, оставляйте её пустой. Не нужно ставить нули или прочерки.

Как заполнить форму МП-сп

Рассмотрим процесс на примере ООО «Ешь и худей».

Компания зарегистрирована в июле 2018 года, является посредником. На своём сайте ООО рекламирует и продвигает БАДы, продукты для правильного питания и прочие сопутствующие товары, принимает оплаты. За оказанные услуги получает комиссионные. Отгрузкой и поставкой не занимается. Складов не имеет.

Среднесписочная численность в 2020 году — три работника, ещё пять человек сотрудничали с ООО в течение года как самозанятые и ИП по договорам ГПХ.

Оборот по кассе в 2020 году составил 76 млн. руб., но только 22,8 млн. руб. – доход интернет-компании.

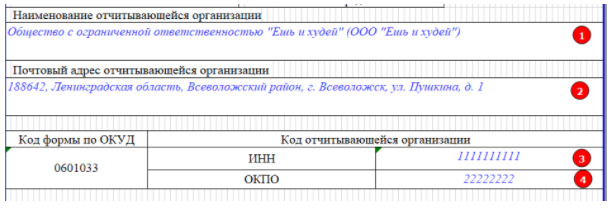

Внесём первоначальные данные:

- полное и краткое наименование (1);

- почтовый адрес (2);

- ИНН и ОКПО (3 и 4).

Раздел 1. Общие сведения о юридическом лице

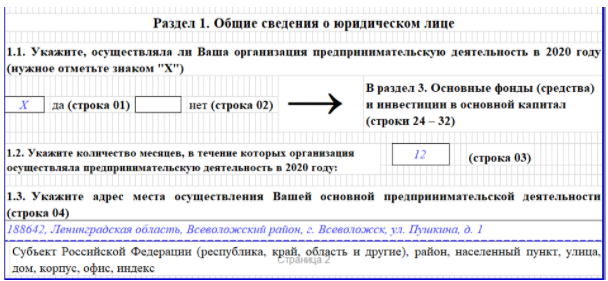

С пунктом 1.1 затруднений быть не должно: нужно указать, работала фирма в 2020 году или нет.

В пункте 1.2 укажите количество месяцев работы. Если организация действовала в течение всего года, впишите «12». Если в деятельности были перерывы, укажите количество месяцев, в течение которых был отработан хотя бы один полный день.

Предположим, организация, которая занимается ландшафтным дизайном, фактически работает с апреля по октябрь. Но в 2020 году последние работы были выполнены в первые два дня ноября. Поэтому в строке 03 нужно указать «8». Деятельность «Ешь и худей» от сезона не зависит, бухгалтер напишет «12».

В пункте 1.3 необходимо указать адрес основной предпринимательской деятельности. На тот случай, когда у организации несколько адресов деятельности, нужно выбрать и указать тот, где выручка в 2020 году была наибольшей. А если и таких адресов несколько (сопоставимые суммы выручки), выбирайте адрес с наибольшей численностью работников.

В пункте 1.4. отметьте применяемые в 2020 году системы налогообложения.

Раздел 2. Основные показатели деятельности юридического лица

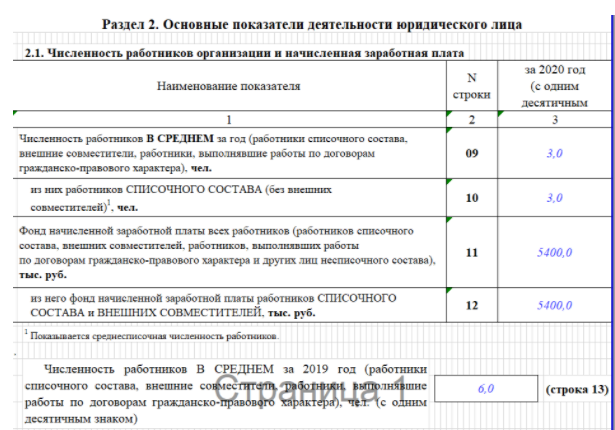

В пункте 2.1 приводится информация о сотрудниках организации и их заработной плате.

В строках 09 и 10 укажите численность сотрудников. В Указаниях к заполнению формы подробно рассмотрены нюансы расчёта среднесписочной численности работников, например, в зависимости:

- от работы в выходные или праздничные дни;

- от полного или неполного рабочего дня, в том числе неполного рабочего дня по инициативе организации;

- от сезонного характера работы;

- от ситуации. Например, когда один и тот же человек работает с организацией по трудовому договору и одновременно оказывает услуги по договору ГПХ.

С учётом этих разъяснений бухгалтер ООО «Ешь и худей» не будет указывать своих самозанятых в составе работников. Среднесписочная численность по строке 09 будет равна 3, поскольку в течение всего 2020 года никаких кадровых изменений в организации не было. Это же значение внесут в строку 10.

В строках 11 и 12 нужно указать фонд оплаты труда всех работников и отдельно — фонд для списочного состава и внешних совместителей. О правилах расчёта ФОТ написано в Указаниях к заполнению формы.

Определяя фонд заработной платы, ООО «Ешь и худей» не включит в него вознаграждения самозанятым, выплаты по больничному, которые получил бухгалтер. В примере значения по строкам 12 и 11 будут равны.

Строка 13 заполняется по аналогии со строкой 9, но только по данным за 2019 год.

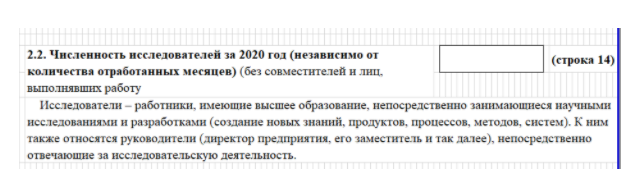

В пункте 2.2 нужно указать среднесписочную численность работников, которых отнесли к категории «исследователи». К исследованиям относятся по ОКВЭД такие виды деятельности:

- фундаментальные научные исследования — экспериментальная или теоретическая деятельность, направленная на получение новых знаний об основных закономерностях строения, функционирования и развития человека, общества, окружающей природной среды;

- прикладные научные исследования — исследования, направленные преимущественно на применение новых знаний для достижения практических целей и решения конкретных задач;

- экспериментальные разработки — деятельность, основанная на знаниях, приобретённых в результате проведения научных исследований или на основе практического опыта, и направленная на сохранение жизни и здоровья человека, создание новых материалов, продуктов, процессов, устройств, услуг, систем или методов и их дальнейшего совершенствования.

Связанные виды деятельности, например, разработка web-сайтов, управление и другая вспомогательная деятельность (государственное управление научными исследованиями и разработками, их финансирование и тому подобное), обучение кадров, разработка программного обеспечения к исследованиям не относятся.

Если компания занимается исследовательской деятельностью, в среднесписочной численности ей нужно учесть:

- работников с высшим образованием, профессионально занимающихся научными исследованиями и разработками и непосредственно осуществляющих создание новых знаний, продуктов, процессов, методов и систем, а также управление указанными видами деятельности;

- административно-управленческий персонал, осуществляющий непосредственное руководство исследовательским процессом (в том числе руководителей научных организаций и подразделений, выполнявших научные исследования и разработки).

В нашем примере ООО «Ешь и худей» исследовательскую деятельность не ведёт, поэтому строку 14 бухгалтер оставит пустой.

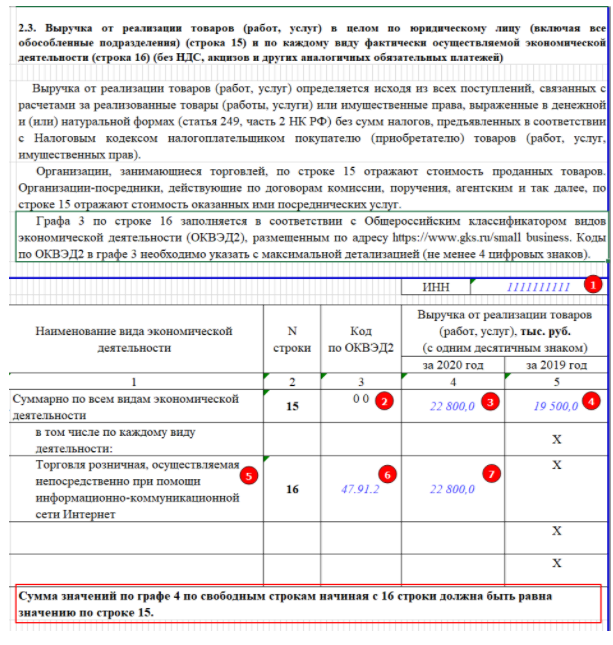

В пункте 2.3 нужно указать выручку от реализации.

- В поле «1» продублирует ИНН организации.

- Поле «2» оставит как есть, поскольку в графах 4 и 5 по строке 15 нужно отметить суммарные данные по всем видам деятельности, которыми занимается организация.

- В поле «3» внесёт выручку за 2020 год.

- В поле «4» — выручку за 2019 год.

- В поле «5» — наименование вида деятельности.

- В поле «6» — код по ОКВЭД. У нашего ООО он единственный.

- В поле «7» — выручка за 2020 год.

Если у организации несколько видов деятельности, нужно указать в строке 16 каждый с точностью кода ОКВЭД не менее 4-х знаков и распределить между ними суммарную выручку. Выручку указывают без НДС, акцизов и других аналогичных обязательных платежей. Для самопроверки важно, чтобы суммы по видам деятельности при сложении были равны выручке за 2020 год. Если для всех видов деятельности, по которым получена выручка, не хватит строк, нужно на отдельном листе создать и заполнить аналогичную таблицу, и приложить её к отчёту.

Выручка по строке 15 берётся из налоговых деклараций:

- ОСНО — из строки 010 «Доходы от реализации» (стр. 040 Приложения 1 к Листу 02) листа 02 «Расчет налога на прибыль организаций» декларации по налогу на прибыль организаций.

- УСН (объект налогообложения — доходы) — из строки 113 «Сумма полученных доходов за налоговый период» раздела 2.1.1 «Расчёт налога, уплачиваемого в связи с применением УСН» декларации по налогу, уплачиваемому в связи с применением УСН;

- УСН (объект налогообложения — доходы минус расходы) — из строки 213 «Сумма полученных доходов за налоговый период» раздела 2.2 «Расчёт налога, уплачиваемого в связи с применением УСН, и минимального налога» декларации по налогу, уплачиваемому в связи с применением УСН;

- ЕСХН — из строки 010 «Сумма доходов за налоговый период, учитываемых при определении налоговой базы по налогу» раздела 2 «Расчёт ЕСХН» декларации по единому сельскохозяйственному налогу;

- ЕНВД — в Указаниях по заполнению формы сказано, что выручку нужно определять по данным первичной учётной документации, но проще сразу взять её из отчёта о финансовых результатах.

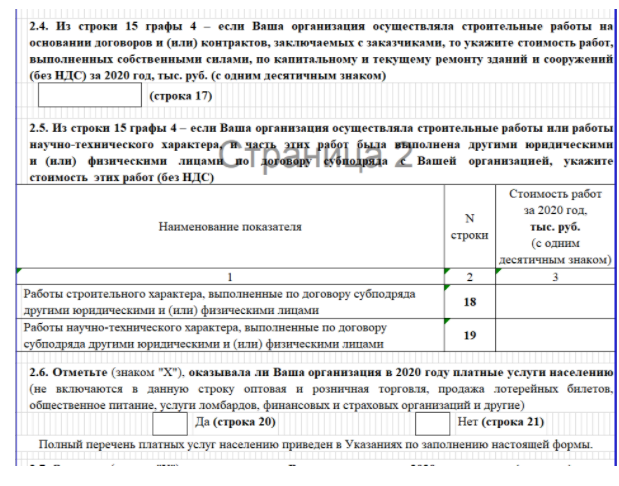

Пункты с 2.4 по 2.6 заполняют, если организация осуществляла строительные работы. Если это ваш случай, подробные объяснения даны в Указаниях по заполнению формы.

ООО «Ешь и худей» строительных работ не выполняло, поэтому пп. 2.4-2.6 бухгалтер оставил незаполненными.

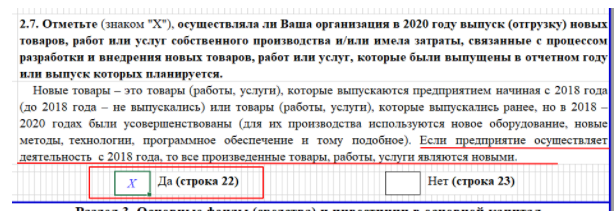

В пункте 2.7 нужно отметить, осуществляла ли организация выпуск или разработку новых товаров, работ и услуг.

ООО «Ешь и худей» зарегистрировано в июле 2018 года, поэтому для него все оказанные услуги — новые.

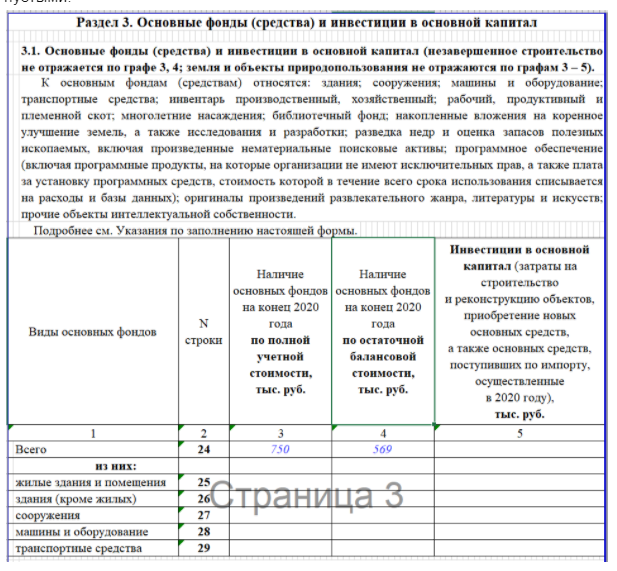

Раздел 3. Основные фонды (средства) и инвестиции в основной капитал

В разделе 3 приводится информация о внеоборотных активах фирмы: основных средствах, нематериальных активах и вложениях во внеоборотные активы.

В пункте 3.1 приводится первоначальная или восстановительная (графа 3) и остаточная (графа 4) стоимости основных средств и нематериальных активов. В графе 5 указывается стоимость вложений во внеоборотные активы. Данные берутся из бухгалтерского учёта.

Бухгалтер ООО «Ешь и худей» укажет первоначальную и остаточную стоимости нематериального актива — сайта, на который общество имеет исключительные права. Никаких других внеоборотных активов на балансе нет, поэтому остальные ячейки останутся пустыми.

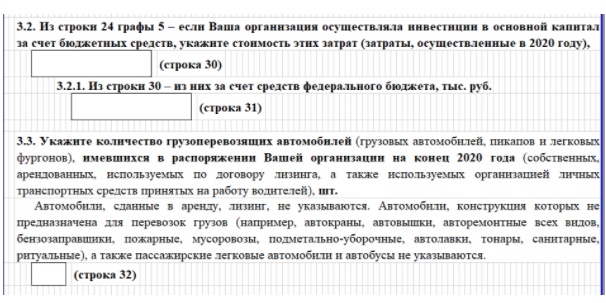

В пункте 3.2 нужно отдельно указать величину вложений во внеоборотные активы, которые осуществлялись за счёт бюджетных средств.

В пункте 3.3 приводятся данные о количестве собственных и привлечённых грузоперевозящих автомобилей, имевшихся в распоряжении организации.

ООО «Ешь и худей» не использовало автомобили для перевозки грузов, поэтому пп. 3.2-3.3 бухгалтер оставил незаполненными.

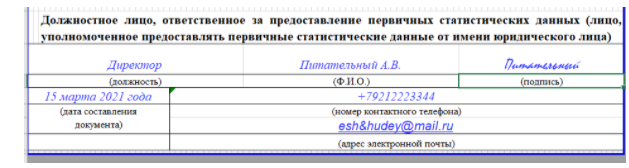

В завершающей части отчёта нужно внести данные руководителя и поставить его подпись.

Штрафные санкции

За непредставление отчёта, опоздание или сдачу недостоверных сведений применяются штрафы по ст. 13.19 КоАП:

- для юрлиц — от 20 000 до 70 000 руб. (за повторное нарушение — от 100 000 до 150 000 руб.);

- для ИП и должностных лиц — от 10 000 до 20 000 руб. (за повторное нарушение — от 30 000 до 50 000 руб.).

Если вы обнаружили ошибку после отправки отчёта, нужно в течение трёх дней с момента самостоятельного обнаружения ошибки или получения уведомления из Росстата отправить новый исправленный вариант. В этом случае штрафов можно будет избежать. Об этом ведомство написало в письме от 24.04.2019 № СЕ-04-4/55СМИ. Полную информацию по сплошному статистическому наблюдению от Росстата вы можете найти на официальном сайте ведомства.

В интернет-бухгалтерии «Моё дело» форма МП-сп формируется в специальном мастере, который находится в налоговом календаре на главной странице личного кабинета. Для заполнения формы нужно пройти 6 шагов, это займёт всего несколько минут. Данные, которые уже есть в сервисе, например, суммарная выручка или средняя численность работников, подтягиваются автоматически. Отчёт можно отправить в Росстат в электронном виде или выгрузить, распечатать и сдать лично. Электронную подпись нашим пользователям мы выпускаем бесплатно!

Источник https://www.klerk.ru/blogs/moedelo/511586/

Источник

Источник

Источник

Другие новости

Преимущества покупки мебели от фабрики Пуше

Когда речь заходит о выборе мебели для вашего дома, важно учитывать не только ее внешний вид, но и качество, удобство...

https://kruiztransgroup.ru/onlajn-obrazovanie-vse-preimushhestva-i-vozmozhnosti-sovremennogo-obucheniya/

Онлайн-образование в последние годы переживает бурный рост популярности. Все больше людей предпочитают обучаться дистанционно, не выходя из дома. Давайте разберемся,...

Справка об эпидокружении в Москве. Гарантии здоровья и безопасности граждан

В условиях постоянной борьбы с инфекционными заболеваниями, особенно актуальной в свете глобальной пандемии, специальные меры по контролю распространения инфекций становятся...

Что такое копитрейтинг

В эру цифровизации и финансовых инноваций каждый стремится найти свой угол в заработке, и копитрейдинг стал свежим разговорным кексом в...

Как правильно выбрать вклад и умножить свои сбережения

В мире финансов, где каждый шаг сопровождается риском, выбор вклада становится своего рода стратегической игрой. Когда на кону ваши сбережения,...

Мастерство экономии. Как выгодно покупать с использованием промокодов

Покупки в известных магазинах могут стать настоящим удовольствием, особенно если вы знаете, как максимально экономить. Одним из эффективных способов сэкономить...