Как правильно выбрать акции для инвестиции

Содержание статьи

Как выбрать акции для портфеля: инвестиции в акции, инвестиционный портфель

Как выбрать акции для инвестиционного портфеля, чтобы получать пассивный доход? Фундаментальный анализ акций делится на несколько этапов и зависит от целей инвестирования на фондовом рынке. Выбор акций и момента их покупки для долгосрочных инвестиций зависит от текущей фазы экономического цикла. Какие акции купить, как отбирать акции для покупки? Каковы особенности формирования инвестиционного портфеля, инвестиции в акции и подводные камни процесса, про эти и не только вопросы далее.

Фундаментальный анализ — это громоздкая тема, которая требует практики. Здесь нет палочки, которая поможет за считанные минуты получить все ответы на ситуацию на рынке. Все намного сложней, в данной статье мы рассмотрим тему экономических циклов, и остановимся на рекомендациях компании Fidelity Investments. Фирма дает советы управляющим организациям и аналитикам, относительно оценки состояния рынка и принятия решений. На основании концепции изложенной фирмой можно для себя сделать определенные выводы как ведет себя рынок в разные времена.

Немного введения

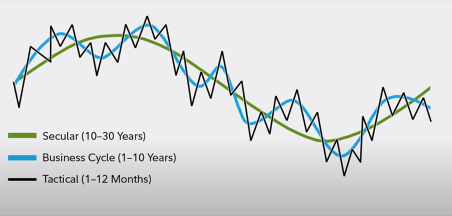

По большому счету в теории распределения активов в портфеле выделяют 3 основных горизонта:

- вечный — за него ратует Уоррен Баффет, инвестируем на 10 лет и больше. Выбираются идеи, которые будут двигаться человечеством вперед, но полагаться исключительно на предположения рискованно;

- деловой (экономические) — предполагает что экономика развивается у нас волнами , и в зависимости от фазы волны на которой мы находимся нужно принимать определенные инвестиционные решения. Вот этот горизонт предполагает принятие решение на 5,10 лет, среднесрочный подход;

- тактический — до 1 года. Здесь как раз применяется финансовый анализ, который выступает основным инструментом фундаментального анализа. Это не совсем так. Поскольку финансовый анализ компании нас заставляет пересматривать оценки, и в зависимости от ситуации менять состояние инвестиционного портфеля. Редко бывает так, что фирма на протяжении 30 лет дает идеальные, стабильные результаты.

В данной статье мы детально остановимся на втором типе горизонта, среднесрочном. Особенно интересно заглянуть поглубже в экономические циклы и разобраться как и что движется.

Фазы экономического цикла

Для начала разберемся из каких экономических фаз состоит цикл, и какие экономические показатели им соответствуют. По самой стандартной классификации которую Fidelity Investments принимает с небольшими изменениями, стандартный экономический цикл включает в себя 4 фазы.

Ранняя фаза ( Подъем)

Как правило на этой фазе мы видим как стимулируют политику, центральные банки держать процентные банки низкими, чтобы стимулировать кредитную активность. Показатели по кредитам растут, и люди берут больше кредитов, для этого создаются отличные условия государством, люди видят что экономическая ситуация улучшается.

На этом этапе восстанавливается экономическая активность: рост ВВП, промышленного производства, рост занятости, доходов населения/корпорациях. Это сказывается на мощных корпоративных отчетах, фирмы показывают сильную прибыль, выручку. На этой фазе низкая инфляция, поскольку этот этап наступает после кризиса, когда люди не тратились, цены постепенно росли, экономика оживает.

Инвестиции в какие акции возможны на этом этапе? Что можно включить в инвестиционный портфель? Учтите, что это теоретический подход, на практике может все быть по другому, поэтому не забывайте о этом.

В классической модели, которая была протестирована Fidelity Investments с 1962 года предполагается что когда экономика находится на ранней фазе, фондовый рынок растет хорошо. Макроэкономические индикаторы слабые, но при этом начинается рост фондового рынка, тем самым предчувствует рост экономики. В среднем рост фондового рынка с 1962 года в первый год восстановления составлял 20% годовых, это краткосрочная фаза. Здесь выигрывают сектора экономики, которые являются бенефициарами, от экономического роста и низких процентных ставок. Самые перспективные сектора экономики:

- товары не повседневного спроса (авто, путешествия, мебель и другие вещи, которые покупают люди в кредит);

- недвижимость — низкие ставки, готовы люди вкладывать в будущее;

- промышленные товары;

- информационные технологии;

- материалы.

Относительно IT-технологий не все так однозначно, несмотря на то, что это развитая и популярная сфера. В теоретической концепции предполагается, что в ранней стадии роста компании готовы тратить больше денег для обновления, и усовершенствования процессов, поэтому покупают IT-технологии, софты и прочее.

При этом, на данной фазе не растут активы которые традиционно считаются защитными, к ним относятся сектора:

- здравоохранения;

- коммунальных услуг;

- телекомов;

- товары повседневного спроса.

Формирование инвестиционного портфеля лучше осуществлять без активов данной группы.

Средняя фаза (пик)

Чаще всего фаза является самой длинной в экономическом цикле, средний показатель 3,5 года. Здесь мы видим, что темпы экономического роста остаются нормальными, но уже не такими как ранее. Просматривается некое замедление, все стабилизируется. Кредитная активность высокая, прибыли компании высокие, но нет такого роста и ускорения, можно заметить что увеличиваются обороты компании. Не стоит рассчитывать на стимулирующие меры от государства, а какие-то центральные банки могут изменять процентные ставки.

Можно говорить что на этом этапе присутствует уверенность в экономике но нет какого-то бомбящего роста. На этом этапе компании охотно наращивают капитальные расходы, то есть инвестируют в развитие бизнеса. Инвестиции в ценные бумаги акций каких отраслей наиболее выгодны? Чаще всего на этом этапе редко когда осуществляются серьезные изменения в инвестиционном портфеле инвестора, поскольку здесь рынок растет около 15% год, но при этом часть на этом этапе бывают коррекции, откаты. Отсутствуют четко выраженные лидеры рынка, в среднем все уравновешивается. Как показывает практика особенно в плюсе такие отрасли, как:

- IT-технологии;

- телеком.

Под давлением акции ежедневного спроса, материалы и коммунальные услуги. Но, четкой градации нет.

Зрелая фаза (замедление)

Когда экономика достигла своего пика мы переходим к фазе — замедления, у Fidelity Investments фаза называется замедление или зрелая (длительность от 6 месяцев до 1 года). Суть в том, что экономический рост замедляется, ВВП растет, промышленное производство увеличивается. Темпы данного плавно снижаются, по сути начинают специалисты говорить что не за горами рецессия. В этой фазе изменяется политика центральных банков. После того, как экономика достигает пика или возле него, ЦБ начинают ужесточать политику, повышая ставки, продавая активы с баланса, потому что растет инфляционное давление или становятся ожидаемыми инфляционные процессы. Делается это для замедления процесса, часто это бывает искусственно спровоцировано, потому что ЦБ не могут допустить формирования пузырей, которые отрицательно скажутся на результате.

На этой фазе падает корпоративная выручка, падают корпоративные продажи, растут торговые запасы, поскольку спрос сжимается.

Какими могут быть составляющие инвестиционного портфеля? На этой фазе перемещается интерес инвесторов к защитным активам, поэтому что все понимают что в ближайшее время будет плохая экономическая ситуация. На этом этапе можно отдать предпочтение:

- здравоохранение;

- коммунальные услуги;

- товары повседневного спроса;

- энергетические сектора и материалы, они зависят от цен на сырье, так как на этой фазе присутствуют высокие инфляционные ожидания, то спрос на товары из данных секторов является высоким, соответственно и акции компаний растут в цене.

На этой фазе страдают акции таких отраслей, как:

- не повседневного спроса;

- IT-технологии, из-за роста инфляции прибыль подъедается, и цены на услуги не растут.

Рецессия (спад)

Именно на этом этапе мы пребываем на данный момент — снижение темпов производства, роста, низкая кредитная активность, при этом ЦБ пытаются стимулировать экономику, снижая процентные ставки. кредиты в рецессию никто не берет, поэтому активность в эконике стоит на месте или падает. Снижаются продажи, торговые запасы компаний и конечно же падают корпоративные прибыли. На этом этапе фондовой рынок снижается до 15%, в среднем фаза длится до 1 года, считается одной из самых коротких, но не стоит забывать что рецессия может перерасти в депрессию.

Здесь самыми любимыми инвестициями в акции становятся те, которые независимы от экономике, это товары спрос на которые снизится не может: лекарства, электричество, туалетная бумага и т.д. Поэтому продолжают пользоваться спросом отрасли:

- здравоохранения;

- коммунальные услуги;

- товары повседневного спроса.

Необходимо понимать что в жизни не все как по учебнику, и какие-то фазы экономика проскакивает, тренды могут отличаться в зависимости от условий и ситуации в мире. На данный момент мы понимаем, что IT-сектор не только то, что необходимо для нужд компании, но это еще и просто массовое потребление и необходимость, поэтому компании в данной отрасли работающие на ежедневные потребности человека, являются защитными активами. Но, глобальная концепция правильна, хотя некоторые нюансы не берутся во внимание. Зачем она необходима? В большей степени она подходит для среднесрочных инвесторов, которые покупают активы на протяжении экономического цикла и намерены купить дешевле продать дороже. Сейчас когда фаза рецессия, цены весьма интересные на разных отраслях и рынках, что привлекает. Как раз сейчас можно подумать, какие из акций можно добавить в инвестиционный портфель. Это касательно среднесрочного стиля работы.

Для долгосрочного варианта, эта концепция также подходит. Потому что можно распределить усилия, и мы может понимать что сейчас здравоохранение добавлять в портфель не интересно, оно выросло, и если подождать момент когда экономика начнет восстанавливаться, и здравоохранение начнем проседать, и тогда можно будет купить акции данного сектора.

Когда экономика восстановится и уже пройдет фазу роста, и на этой точке неинтересно набивать портфель акциям производителей автокомпаний, нефтяных фирм, потому что можно подождать более выгодных цен. Уже потом, когда уловили логику жизненного цикла экономики, можно переходить к отбору конкретных компаний — снизу вверх, здесь анализируются финансовые показатели, сравниваются компании по мультипликаторам, для выбора более перспективных акций.

Как выбрать акции для инвестирования? 19 показателей для оценки компаний

Инвестирование отличается от трейдинга горизонтом планирования. При кратко- или среднесрочной торговле трейдера не интересует стоимость бумаг через несколько лет, его цель – заработок на локальных движениях ценового графика. Инвестор оперирует другими временными категориями, он реализует стратегию «купи и держи» с горизонтом планирования 10-15 и больше лет. На результат напрямую влияет то какие бумаги были выбраны на старте, поэтому ниже основной акцент будет сделан на том как выбрать акции для инвестирования .

- Фундаментальный анализ — основа для принятия решений

- Работа с мультипликаторами

- Пример сравнения компаний

- Альтернативные методы отбора акций

- Заключение

Фундаментальный анализ – основа выбора акций для инвестирования

В идеале для отбора бумаг в инвестиционный портфель проводится полноценный фундаментальный анализ .

Условно весь процесс можно разделить на 4 этапа:

- анализ на макроуровне с тем, чтобы выделить наиболее перспективные рынки. Выделяются наилучшие для инвестирования экономические зоны, отдельные страны;

- секторальный анализ. В соответствии с господствующим технологическим укладом подбираются самые перспективные отрасли;

- анализ показателей отдельных компаний. Учитывается оцененность бизнеса рынком, долговая нагрузка, прогнозы экспертов, планы по развитию;

- определение справедливой стоимости ценных бумаг, выбранных на предыдущей стадии компаний.

В итоге инвестор отбирает компании, работающие в перспективной сфере, желательно, чтобы рынок недооценивал их ценные бумаги . В долгосрочной перспективе вероятность роста таких акций максимальна. Покупкой недооцененных акций занимался, теперь уже миллиардер, Уоррен Баффет .

Но полноценный фундаментальный анализ слишком сложен, рядовой инвестор потратит на изучение информации слишком много времени. Поэтому при формировании инвестиционного портфеля используют ряд упрощений, облегчающих анализ, и выбор акций для инвестирования.

Работа с мультипликаторами

Мультипликатор – производная характеристика, рассчитывающаяся на основе ключевых показателей компании . Позволяют взглянуть на бизнес с разных точек зрения, понять потенциал вложений в него, и понять стоит ли выбирать его акции для инвестирования.

Как рынок оценивает бизнес?

Эта группа мультипликаторов дает оценку бизнеса рынком. К ключевым мультипликаторам относятся:

- P / E – капитализация делится на прибыль за год. Само по себе число не особо важно, его нужно сравнивать со средним по рынку и показателями конкурентов.

- P / S – в числителе находится стоимость акции, в знаменателе – выручка на 1 бумагу. Рекомендуется использовать для оценки всех без исключения компаний;

- P / BV – капитализация отнесена к СЧА ( Book Value – стоимость чистых активов). Если P / BV меньше 1,0, то компания обладает активами, превышающими ее капитализацию;

- EV – из капитализации вычитаются собственные средства и прибавляются долги. Enterprise Value показывает теоретическую стоимость бизнеса, которую пришлось бы заплатить при покупке компании. Может оказаться так, что компания с более низкой капитализацией будет обгонять по EV бизнес с большей капитализацией;

- EBITDA – показывает прибыль до того как из нее будут сделаны различного рода отчисления. Мультипликатор незаменим при оценке компаний, работающих в одном секторе, но в разных странах;

- EV / EBITDA – смысл показателя тот же, что и у P / E , но за счет того, что в EBITDA не учитываются различного рода отчисления этот мультипликатор подходит для сравнения бизнеса из разных стран. Основное требование заключается в том, чтобы этот показатель был больше 0, но меньше 3,0. Если соотношение EV / EBITDA невысокое, но больше 0, то компания считается недооцененной.

Ни один из перечисленных показателей не является универсальным . Некоторые из них могут давать несколько искаженную картину из-за особенностей работы бизнеса. Например, P/BV искажен для IT-сектора (обилие нематериальных активов), P/S хуже работает применительно к финучреждениям и в случае с бизнесом малой капитализации.

Оценка финансовой составляющей работы

Выбор акций для инвестирования не обходится без оценки финансовых показателей. К этой группе мультипликаторов относятся:

- долг/ EBITDA – характеристика окупаемости бизнеса. Чем мультипликатор меньше, тем лучше;

- долг/ Equity – большее значение этого показателя указывает на большую закредитованность компании. Это не обязательно недостаток, бизнес может привлекать средства, например, для расширения или поглощения конкурента. Долг отнесен к собственным средствам;

- EPS – доход на акцию, резкие скачки в EPS позволяют прогнозировать изменение стоимости акций. Важно не конкретное значение мультипликатора, а динамика его изменения. Доход на 1 ценную бумагу должен постоянно расти;

- Quick assets ratio – самые ликвидные активы (без учета запасов продукции на складах) делятся на объем краткосрочных обязательств. Это число показывает способность компании в случае форс-мажора быстро погасить краткосрочные обязательства за счет собственных активов. В идеале Quick ratio ≥ 1,0, это значит, что компания может мобилизовать ресурсы и не возникнет кризис ликвидности .

Эти мультипликаторы учитываются в обязательном порядке.

КПД работы компании

Об эффективности работы бизнеса можно судить, ориентируясь на следующие показатели:

- ROE – без учета заемных средств рассчитывается доходность на собственные средства бизнеса. Показатель, например, 15% показывает, что на каждый доллар капитала компания зарабатывает 15 центов;

- ROA – чистая прибыль отнесена к стоимости собственных и заемных активов. Показывает эффективность использования всех активов. Менее значим по сравнению с ROE ;

- Net Margin – чистая прибыль делится на выручку. По маржинальности рекомендуется сравнивать только компании, работающие в одном секторе. Оценивается и динамика этого показателя, и его численное значение по сравнению со средним в индустрии.

Подбор компаний для дивидендных портфелей

Если нужно составить портфель акций для получения постоянного, растянутого во времени дохода, то важна стабильность дивидендных выплат и их рост на дистанции. Можно ограничиться включением в инвестпортфель только дивидендных аристократов, королей и чемпионов, но это не единственный путь. В портфели такого типа можно включать и бумаги других компаний, не относящихся к аристократам.

Для выбора акций для инвестирования важна оценка по следующим показателям:

- Payout – какая доля прибыли идет на выплаты акционерам. Для дивидендных портфелей не стоит выбирать компании, платящие менее 30% и больше 70% от прибыли в качестве дивидендов. Первые непривлекательны с точки зрения дивидендов, вторые могут скорректировать дивидендную политику;

- индекс DSI (российские компании), создан УК «Доход». На российском рынке мало дивидендных аристократов, поэтому можно ориентироваться на этот индекс.

При работе с REIT на Payout можно не обращать внимание. Законодательство обязывает REIT направлять на дивиденды как минимум 90% от прибыли.

![]()

Прочие показатели, источники информации

Также при оценке компания учитывается капитализация и группа мультипликаторов, оценивающих потенциал бизнеса в будущем :

- Forward P / E – при развитии бизнеса прогнозируемое значение показателя должно уменьшаться;

- EPS Growth Forecast – оценка изменения дохода на бумагу в будущем;

- PEG Ratio – P / E относится к EPS Growth Forecast , в итоге при прогнозируемом росте компании PEG Ratio < 1,0;

- FFV – будущая стоимость бизнеса.

Все перечисленные показатели рассчитываются в автоматическом режиме на различных информационно-аналитических сервисах. Рекомендуем использовать:

- smart — lab , Финанс Маркер – для российского рынка;

- Finviz , Investing . com – полезны скринеры акций на этих ресурсах;

- Gurufocus – рынок США;

- Simply Wall St . – универсальный сервис с акцентом на визуализации всех показателей.

Часть функционала перечисленных сервисов доступна после платной подписки, но их комбинация позволяет получить всю нужную статистику по сравниваемым компаниям. Также полезна информация из раздела « Investor relations » на сайтах самих компаний.

Пример сравнения компаний

Для наглядности сравним компании, работающие в одном секторе, но в разных странах.

И краткое резюме по итогам сравнения:

- обе компании излишне щедры в отношении своих акционеров;

- что касается долговой нагрузки, то соотношение долга к эквити лучше у Ньюкор Корпорэйшен. При этом debt/EBITDA лучше у Северстали;

- по маржинальности ( Net Margin ) Северсталь выигрывает с большим отрывом;

- по P / BV привлекательнее Nucor Corporation , но Северсталь также укладывается в допустимые нормы, она не переоценена;

- по эффективности использования активов и собственного капитала ( ROE и ROA ) Северсталь впереди с большим отрывом;

- по коэффициенту быстрой ликвидности Nucor Corporation устойчивее по сравнению с Северсталью. Но у Северстали мультипликатор близок к 1,0, ситуация далека от критической;

- до вычета налогов и прочих отчислений компании зарабатывают примерно одинаковые суммы.

С учетом всего перечисленного обе компании – не лучший выбор для дивидендного портфеля. Велика вероятность корректировки дивидендной политики в будущем.

С точки зрения потенциальной доходности в будущем Северсталь смотрится предпочтительнее. Здесь эффективнее работают собственные средства и активы компании в целом, маржинальность у российской компании также лучше. Примерно по такой схеме оцениваются акции любых компаний, претендующих на включение в состав инвестпортфеля.

Альтернативные методы отбора акций

Если описанная методика кажется излишне громоздкой, можете использовать иные методы выбора акций. Есть 2 альтернативных варианта.

Метод Уильяма О’Нил

Его метод называется CAN SLIM , практика показала, что в любой момент времени всего 2% акций соответствуют критериям финансиста. Сами критерии зашифрованы в названии метода:

- C – за 1 квартал EPS должна расти на 20-50%;

- A – как минимум 5 лет подряд должна расти прибыль бизнеса;

- N – New , в бизнесе должна быть революционность, новизна;

- S – small , О’Нил советовал инвестировать в компании с малой капитализацией, но позже сам сообщил, что этот критерий можно игнорировать;

- L – leader , компания должна входить в 20% компаний, лидирующих в отрасли;

- I – institutional investors , не менее 10 институциональных инвесторов должны инвестировать в бумаги компании;

- M – market , по акциям должен наблюдаться бычий тренд, совпадающий с настроением рынка в целом.

Этих критериев достаточно, чтобы выбрать акции для покупки.

Уильям О’Нил

Портфельное инвестирование через ETF фонды

Этот вариант вообще убирает необходимость самостоятельного фундаментального анализа. Каждая акция ETF фонда – готовый портфель, купив акцию с тикером SPY инвестор вкладывает средства в индекс S & P 500. То есть для вложений в акции 500 компаний достаточно купить акцию одного ETF фонда.

За счет этого можно с минимальными усилиями собрать максимально диверсифицированный портфель. С помощью ETF можно инвестировать и в акции компаний, и в недвижимость, и в бонды.

Простейший пример инвестпортфеля:

- VTI – инвестиции в американский фондовый рынок;

- VEA – вложения в рынки развитых стран;

- VWO – развивающиеся рынки;

- VIGI – дивидендные акции;

- BND – вложения в бонды;

- VNQ – инвестиции в недвижимость;

- IAU – вложения в золото.

Как видите, портфель успешно пережил кризис 2008 г. и неплохо себя чувствовал следующие 12 лет. Даже кризис, вызванный пандемией, не стал проблемой.

На сбор такого портфеля уйдет всего несколько минут. Все сводится к покупке акций соответствующих ETF через брокера.

Заключение

Инвестор сам выбирает метод как выбрать акции для инвестирования и составить инвестпортфель. Работа с ETF – выбор «ленивых» инвесторов, но это не значит, что метод не работает или дает плохую доходность. ETF действительно могут обеспечить хороший доход на дистанции.

Что касается самостоятельного отбора акций, то это выбор тех, кто хочет максимально гибко настроить состав портфеля. При грамотном отборе ценных бумаг реально обогнать средний по рынку результат и выйти на 15-20% годовых. Недостаток этого метода – повышенная трудоемкость, даже при упрощенном подходе и работе с мультипликаторами придется потратить не один час на анализ акций.

Главное при сравнении компаний – не поддаваться на внешние показатели успешности, а непредвзято оценивать основные мультипликаторы. Манипулировать ими сложно, именно они дают реальную картину происходящего внутри компании.

Источник https://investfuture.ru/edu/articles/kak-vybrat-aktsii-dlja-portfelja-investitsii-v-aktsii-investitsionnyj-portfel

Источник https://internetboss.ru/kak-vibrat-akcii-dlya-investirovaniya/

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...