Инвестиции в акции. Итоги года

Содержание статьи

Инвестиции в акции. Итоги года

Год назад открыл брокерсий счёт и ИИС. Хочу поделиться итогами.

Знаю, что посты с тегом «инвестиции» на пикабу топятся, но пишу не плюсов ради. Поделюсь опытом с теми, кто подписан на этот тег. Кому не интересно — просто проходите мимо.

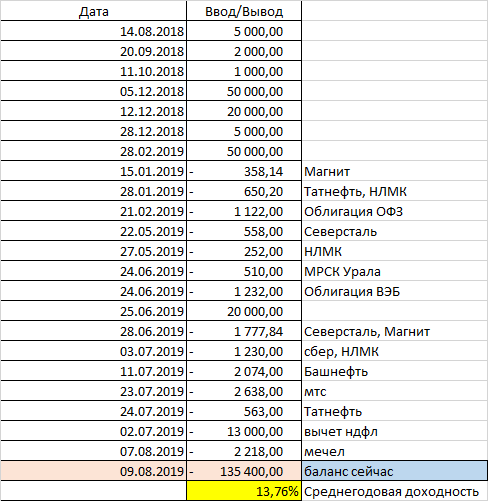

Среднегодовая доходность составила 19,5%

Я за год заработал больше одной своей месячной зарплаты и для этого мне понадобилось просто немного понажимать кнопки на телефоне и чуть чуть на компьютере. Тут конечно многое зависит от процента зарплаты, который вы сможете выделять на инвестиции. У каждого это будет свой процент и вероятно не все бы заработали больше своей зарплаты при тех же действиях.

Изначально я пополнил обычный брокерский счёт, пару месяцев освоился на нём и созрел для пополнения ИИС с целью держать его 3 года. Про ИИС я уже писал в этом посте, кому интересно — почитайте.

В начале я пытался спекулировать. Т.е. покупать дешевле, продавать дороже, но быстро понял, что это не мой путь. Несколько раз при повышении цены я продал акции, получил прибыль, а они потом ещё сильно вырастали и я понимал, что ошибся. Сменил свою стратегию на «купил и держи». Теперь вообще продавать не буду. Покупаю только дивидендные акции. И только российские. На сбере через ИИС можно только российские акции покупать, а к другому брокеру не хочу, т.к. сбер меня пока всем устраивает и зп я на него получаю. Тут меня многие упрекнут, что российский рынок — говно, надо вкладывать в америку. С моими суммами мне пока достаточно и российского рынка и говном я его пока не считаю.

Откуда получилась доходность 19,5%:

Она сложилась примерно из трёх равных частей:

1. Прирост стоимости акций

2. Выведенные дивиденды и купоны от облигаций

3. Полученный налоговый вычет.

Налоговый вычет составил чуть меньшую из этих трёх частей, первые два пункта дали примерно одинаковый процент. Но, если бы я не пополнял изначально обычный счёт, а сразу использовал ИИС, то получил бы доходность на несколько процентов выше. В следующие 2 года, вероятно, вес налогового вычета в общей доходности упадёт, если прирост акций и дивиденды останутся на текущем уровне.

Как получить налоговый вычет не вставая с дивана, я писал в этом посте. На момент написания того поста, вычет я ещё не получил, но теперь уже получил и подтверждаю работоспособность описанной там инструкции. Единственное дополню, что камеральная проверка в налоговой длится 3 месяца, а потом ещё месяц на вывод средств. Итого 4 месяца. А учитывая, что подавать заявление на вычет надо в апреле (когда в личном кабинете налоговой сформированы справки 2ндфл), то получить деньги удастся не раньше июля-августа.

Я для себя определил определённую сумму, меньше которой не пополняю. Что бы не пополнять каждый месяц на копейки. Получается копить эту сумму где-то за 4 месяца. Кроме того важно понимать, что вложенные в ИИС деньги вернуть быстро не получится. Ни в коем случае не вкладывайте последнее!

Я для себя определил правило, что у меня всегда должна быть определённая сумма на депозите (который я могу снять в любой момент, хоть и с потерей накопленных процентов) и всегда на карте должно быть не меньше определённой суммы, которой мне хватит на несколько месяцев жизни. И только накопления выше этих я инвестирую. Определите для себя эту цифру, выше которой будете инвестировать. Ниже этой суммы — ваш неснижаемый остаток.

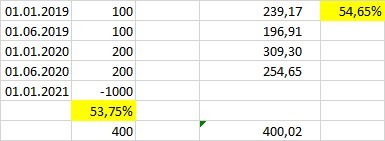

Поделюсь как вычислить среднегодовую доходность:

Что бы посчитать среднегодовую доходность наших пополнений, нам нужно знать дату и сумму каждого пополнения, дату и сумму каждого вывода денег (дивиденды на карту) и текущую сумму на счету. Забить всё это в таблицу в Excel и использовать формулу ЧИСТВНДОХ (XIRR в английской версии)

Пополняем на произвольную сумму с произвольным интервалом, пишем дату и эту сумму.

Если идёт вывод средств со счёта (дивиденды или купоны), записываем эту сумму со знаком минус. В последней строке пишем сегодняшнее число (можно в столбец дата забить формулу =СЕГОДНЯ()) и сумму остатка со знаком минус, как будто мы её сегодня вывели. Формула ЧИСТВНДОХ даст нам среднегодовую доходность.

Цифры и даты в этом примере я взял произвольные, но суть это отражает.

По составу портфеля для себя определил, что буду держать 80% в акциях, 20% в облигациях. И если ударит кризис и акции обрушатся — продам облигации и докуплю подешевевшие акции.

Вот так немного сумбурно мои мысли и итоги года в инвестировании. Комментируйте.

Дубликаты не найдены

Глупый вопрос: а как определить, какие акции дивидендные? В «Инвесторе», по-моему, не написано.

Вот два сайта, которыми я пользуюсь

Есть сайт, название не помню, но ищется моментом

Вроде считал уже

Вечером перепроверю, отпишусь

Супер, спасибо за такое подробное видео

Не хватает сравнения, насколько XIRR расходится с реальной доходностью и в какую сторону и насколько вообще допустимо использовать xirr когда мы говорим о среднегодовой доходности

У меня в произвольном примере xirr занизил результат на 0,9%

Короче, посчитал свой портфель за 3 года через xirr и через этот метод.

Через xirr получилось 25%, через этот метод 28,8%, xirr занизил доходность на 3,8%

Вкратце вы возвращаете уплаченные налоги с полученных дивидентов?

Нет. Если пополнить ИИС на 100т.р, то в следующем году можно вернуть 13т.р. (13% от этой суммы). Вернуть можно налоги, уплаченные вашим работодателем в течение года. Т.е. нужно иметь белую зп и платить налоги.

Вы короче говоря уменьшаете налоговую базу на сумму инвестиций.

А какие еще вычеты не были учтены в экселевском примере? Налог с дивидентов (автоматически удерживает банк?), проценты брокеру и банку запроведение операций.. Здесь тоже наверное что-то теряется?

у меня в экселе всё учтено. Вывод на карту происходит после вычета налогов. Брокер их сам вычетает, я в таблицу заношу сумму, которая на карту пришла.

Проценты брокер берёт с счёта, соответственно это всё учтено в итоговом балансе в последней строке. При желании я могу вывести все цифры, сколько брокер себе комиссии забрал, но там реально копейки. Я первые месяцы следил за этими цифрами, потом забил.

Разве что, я не уверен что там ещё вычтется когда я буду через 2 года ИИС закрывать. Вероятно там ещё налоги какие-то на прибыль должны вычесть.

Добавлю ещё, что забыл написать.

Надо осознавать, что доходность в прошлом — не гарантирует доходность в будущем.

Доходность в этом году была хорошая, но в какой-то год она может быть и отрицательной.

Первые 3 месяца я был в минусе процентов на 8! Рынок после ноября где-то активно расти начал.

Целюсь на долгосрок.

Спасибо за ценную информацию! Пишите ещё посты, с удовольствием почитаю)

А вот хуй знает, ща увидим

я вкладываю в сахар — мой уровень

Мечел мне кажется вечьма сомнительное вложение

Мечел имеет важное государственное значение. Ничего с ним не случится.

возможно. но за год 14% мне принёс.

Можно узнать — каким образом? Если за последние 1,5 года он только падает. Рос он условно с марта по июль этого года, до и после этого только падал. Но вы же итоги ГОДА подводите. А так то за год Мечел в минусе (если чуть меньше года, то в небольшом минусе, а если чуть больше года, то в очень приличном минусе).

P.s. И это я про префы. Обычные вообще только падали.

да, я попутал. Вот полный расклад по префам:

Купил 11.10.2018 за 105,9р — 140шт. (14 826р)

Сейчас он стоит 99,25р. (13 895р) В минусе на 13895-14826=-931р

Дивиденды пришли 2218р (вот это я имел ввиду 14% от начального вложения)

С учётом падения доходность 2218 — 931 = 1287р

Относительно изначального вложения доходность составляет 1287/14826*100%=8,68%

Но это и не годовые проценты, т.к. до октября ещё 2 месяца. но думаю там не сильно картина изменится.

Если кто то получил прибыль, то кто то будет попадать на деньги, когда акции грохнуться.

Тут главное вовремя соскочить

в случае с дивидендными акциями прибыль получат все

как правило дивы такие, что плакать хочется.

часто двузначные дивы.

Доходность инвестиций в недвижимость около 8% годовых.

Интересно как вы эти цифры вычислили. Почему не 20 например?

Мне сосед Миша говорит, что у нас реальная инфляция 40%. Кому из вас верить? Мишу я хотя бы знаю.

еще один мошенник

а как открывали брокерский счет и у какого брокера? какие у него проценты, как вывод /ввод работает?

сбер.. Открывал через сбербанк-онлайн. По процентам не знаю.. если раз в несколько месяцев сделку проводить — то не значительно. Ввод средств — через сбербанк онлайн. Вывод один раз пробовал для теста через приложение сбербанк-инвестор.. через него же и акции покупаю. Можно quik настроить, но мне и без него достаточно.

Никаких объяснений, личное. Как то не очень комфортно принадлежать к проценту людей, которым лень даже «тапать» чтоб денег заработать. @moderator, рекламирование сомнительных, заведомо проигрышных способов заработка санкциям не подлежит?

Я даже ссылок не приводил ни на один сайт. просто итоги года подвёл, опытом поделился.

ну не 13, а 19 на сегодняший день вышло. да и 13% — в 2 раза лучше чем вклад в банке.

И что значит «вот это вот всё»?

Тут делов то — кнопочки на телефоне раз в 4 месяца нажимать.

Ну вроде как всегда так было, чем выше процент дохода, тем больше риски. Вон в пирамиду то же можно вложится и заработать нормально, но можно и все потерять.

19% против 6%. в 3 раза разница. По поводу гарантий — согласен. Вклад надёжней. Но доходность ниже.

У моей свекрови был вклад несколько тысяч долларов, банк закрылся, треть вклада так и не вернули (3 года прошло). Надежней, да

Тоже удивился. Можно 8% ничего не делая на вкладах тупо поднимать. Без всяких заморочек. Ну каждому свой выбор.

реальная инфляция (реальная , а не та успокаивающая чушь в 3% о которой вещают с телеэкранов) сожрет все твои 8% и даже не чихнет

Я ориентируюсь по ценам на жилье. Пока не сжирает.

А можно зарабатывать

5% в сутки на торговле битком, но это уже совсем другая история.

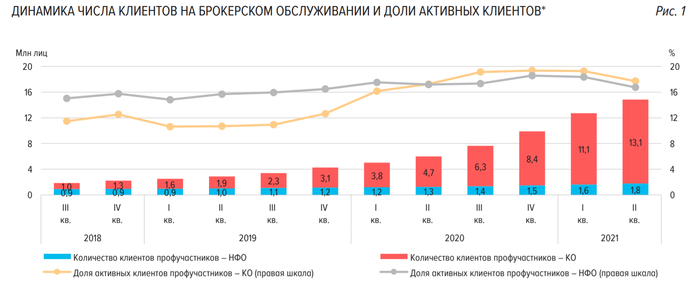

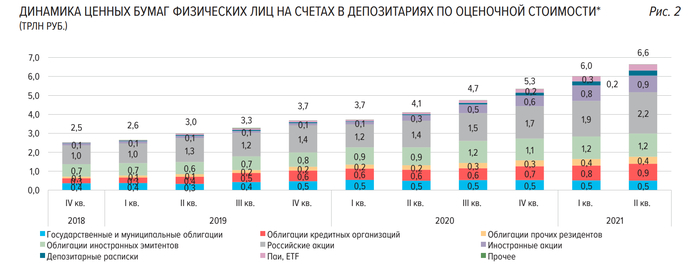

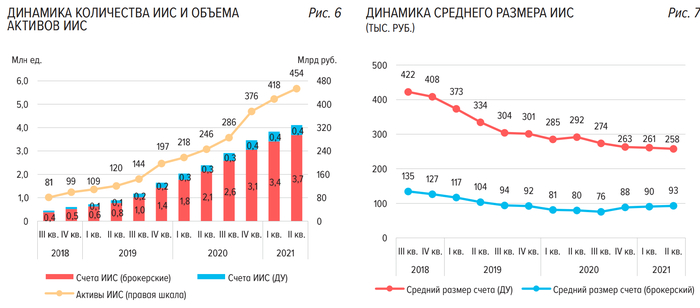

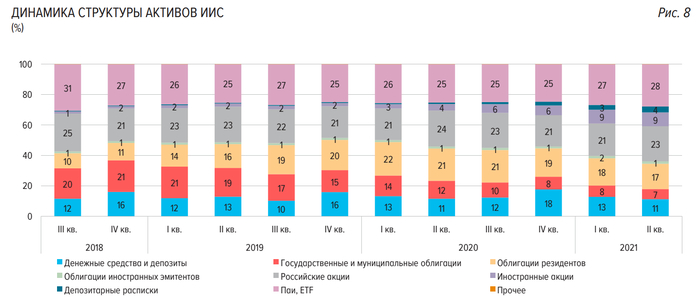

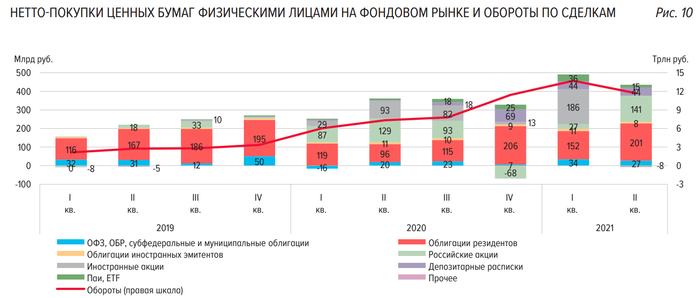

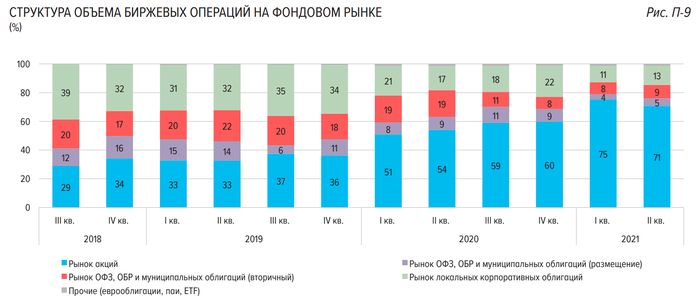

ЦБ раскрыл статистику по физлицам на бирже. Отражение российской действительности в обзоре регулятора. Выжимка из документа

13 сентября вышел информационно-аналитический материал, который был подготовлен Центральным банком России и носит название «Обзор ключевых показателей профессиональных участников рынка ценных бумаг».

Он содержит в себе много статистики по физическим лицам. Я подготовил вам выжимку тех моментов, которые показались мне интересными.

Динамика числа клиентов и объемов активов

Распределение по регионам

Сортировка в таблице по количеству клиентов с фондированными счетами на 1 тыс. населения

Про структуру торгов

Статистика оставляет двоякие впечатления. С одной стороны количество счетов, клиентов, объемов активов растет, что вроде бы хорошо. Но с другой стороны прослеживается насущная картина, которая проглядывается и без прочтения аналитики ЦБР: большая часть денег на счетах принадлежит клиентам из финансово благополучных регионов: Москва, Московская область, Санкт-Петербург. Что в целом логично и предсказуемо.

Кроме того, в материале ЦБ дает свое видение на дальнейшее развитие рынка брокерских услуг среди физических лиц:

Таким образом, периодическое сравнение вовлеченности российского населения в фондовый рынок (8% от всех проживающих в стране) с нашими заокеанскими партнерами (чуть ли не каждый второй в США) говорит нам о том, что в нашей стране есть еще непаханое поле и приличный потенциал. Но также стоит понимать, что на раскрытие данного потенциала потребуется немало времени, т.к. прежде всего должны повыситься доходы населения, а это процесс не быстрый. И если идти от обратного, то в США инвестирует каждый второй просто потому, что они — ведущая экономика мира и благосостояние среднестатистического «Джона» намного выше среднестатистического «Ивана».

На сем откланяюсь. Кому интересно ознакомиться с обзором ЦБ самостоятельно — прикрепляю ссылку на первоисточник.

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем авторском блоге. Вдруг кому интересно 🙂

Итоги 3х лет инвестиций. Закрытие ИИС

Подвожу итоги 3х лет инвестиций.

Постил год назад итоги второго года, и 2 года назад итоги первого года, кому интересно, почитайте:

Инвестиции в акции. Итоги года

ИИС я решил открыть в 2018 году, перенеся на него первую сумму денег с депозита.

Получал налоговый вычет 3 раза.

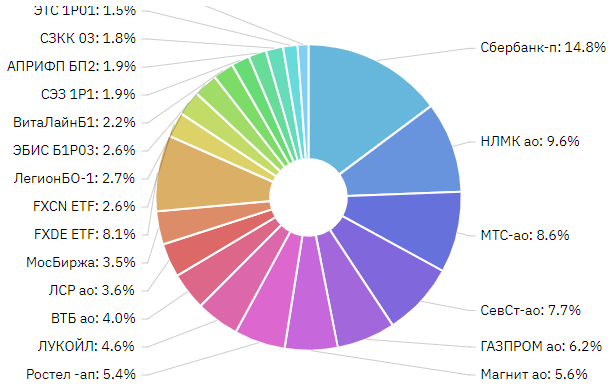

Покупаю только дивидендные российские акции и разбавляю портфель облигациями и парой фондов.

Если посчитать весь мой доход за 3 года с учётом всего, получится среднегодовая доходность 25,8% в рублях. Депозитов таких просто не существует, а значит относительно депозита, с которого я перешёл в ценные бумаги — я в огромном плюсе.

Стоит отметить, что для получения этого результата я вообще практически ни чего не делал. Просто пополнял баланс и покупал бумаги.

В прошлом посте уже писал, что пришёл к стратегии «купил и держи». Т.е. теперь я бумаги просто не продаю. Выбираю те, что приносят ежегодные дивиденды и просто держу их. При этом пополняю баланс и совершаю сделки примерно раз в 3-4 месяца. Т.е. практически не уделяю этому своё время. Просто придерживаюсь простых правил о которых уже сотню раз рассказано на пикабу (диверсифицируй, не спекулируй, имей подушку безопасности).

Состав портфеля у меня практически не изменился с прошлого года, только добавились облигации и фонды

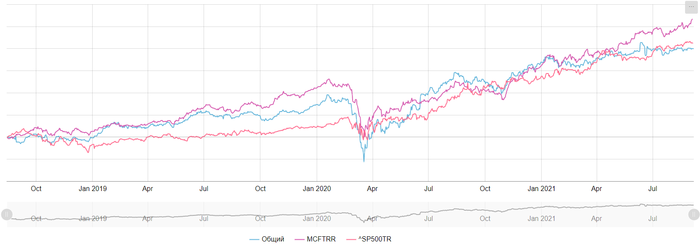

В прошлом году я писал, что мой портфель на двухлетнем интервале обгоняет индексы, в этом году пишу, что индексы обгоняют мой портфель на трехлетнем интервале. Но не вижу в этом ничего страшного.

Далее про закрытие ИИС

Зачем закрывать ИИС?

Это нужно не всем. Каждый индивидуально решает нужно ли ему это.

Причина 1: Деньги, накопленные на ИИС нельзя тратить. А я хочу, чтоб они всегда были у меня под рукой. Легкодоступны.

Причина 2: Для получения максимальной выгоды от ИИС необходимо пополнять его на 400т.р. в год. А я не уверен, что каждый следующий год смогу выделять из своих доходов 400т.р. Поэтому, закрыв ИИС я могу использовать накопленные на нём деньги для последующих пополнений нового ИИС и получения максимально возможного налогового вычета.

Причина 3: На ИИС не действует льгота на долгосрочное владение (ЛДВ) бумагами. Т.е. если вы купили бумагу, а через 3 года продали её на ИИС — с вас удержат налог 13% от прибыли с этой бумаги. Если же вы продали эту же бумагу на обычном брокерском счёте — можно воспользоваться ЛДВ.

По третьей причине мне необходимо было не просто закрыть ИИС, а перенести с него все бумаги, которые дали доход на обычный брокерский счёт. Закрыть ИИС без переноса бумаг можно просто позвонив на номер 900. С переносом всё сложнее.

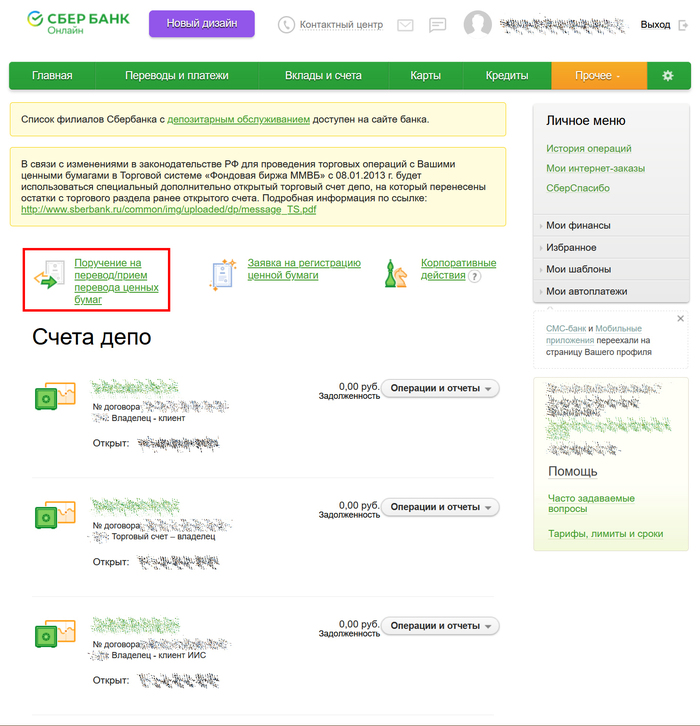

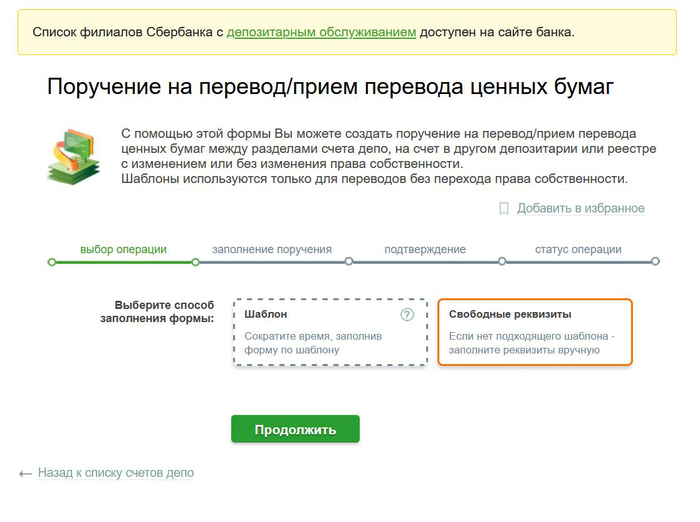

Как закрыть ИИС с переносом бумаг на обычный брокерский счёт?

У меня ИИС был открыт в сбере. Очень подробно процедуру закрытия в сбере написал @bibeo

Выгодное (для инвестора) закрытие ИИС — совмещаем в одном счете оба типа («А» и «В»)

За такие посты памятники ставить надо. Я не буду повторяться, опишу очень кратко свой опыт:

Перенос каждой бумаги (не количества, а тикера), у сбера стоит 465р. А это значит, что имеет смысл переносить только те бумаги, которые за счёт роста цены принесли больше 465/13*100=3 577р. Остальные бумаги лучше просто продать, а потом если надо докупить уже на обычном счёте.

Шаг 1: Записаться на приём в офис сбера (не любой, а конкретный, адреса здесь)

Шаг 2: Приехать в офис, подписать пару бумажек (анкету инвестора и заявление), там вам расскажут ваши дальнейшие действия.

Шаг 3: Самое сложное. Тут подробнее.

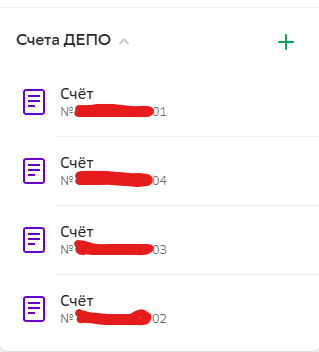

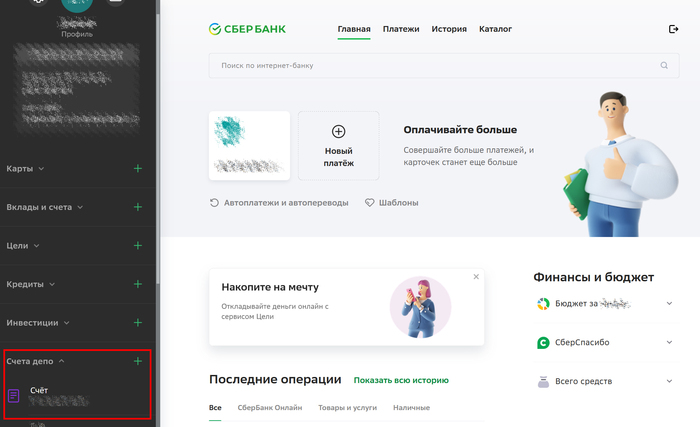

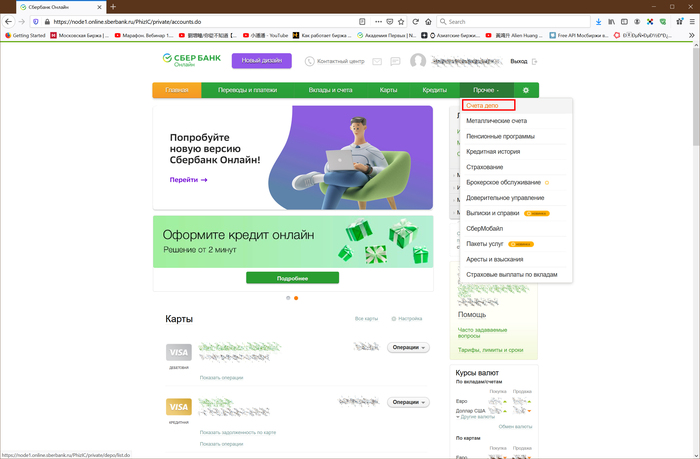

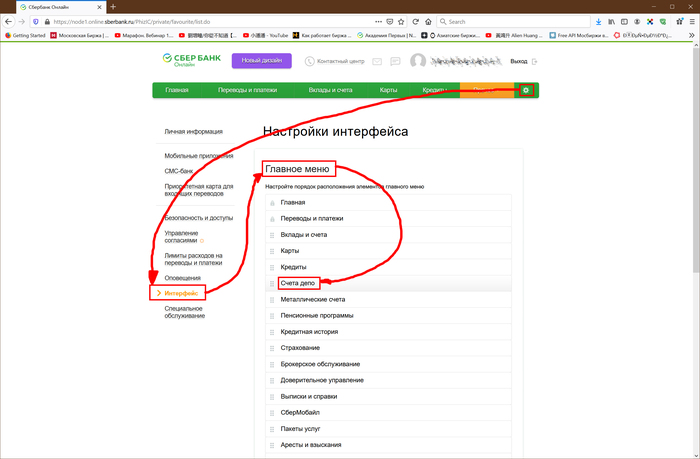

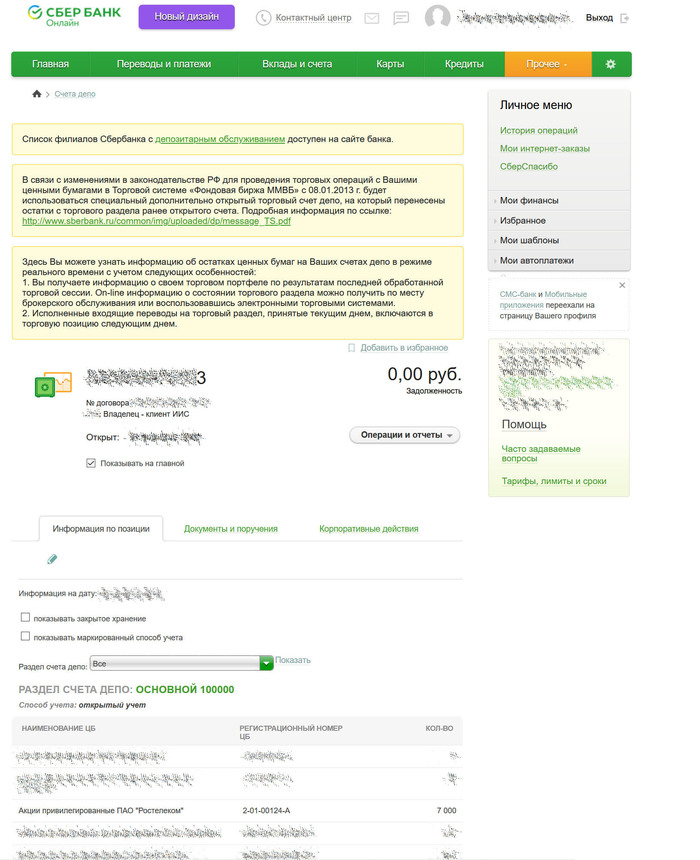

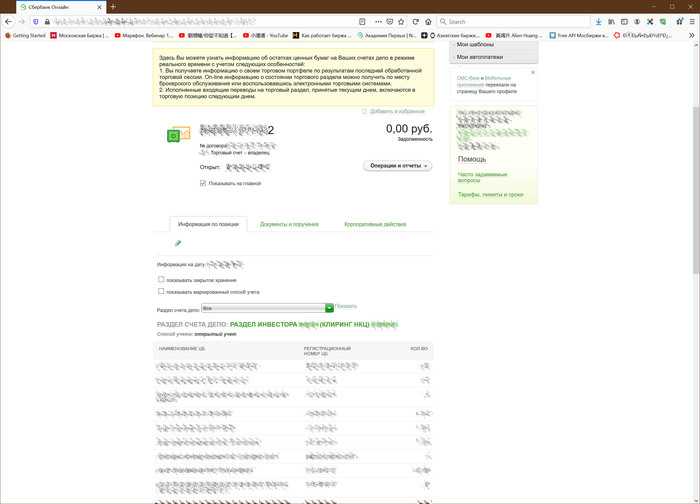

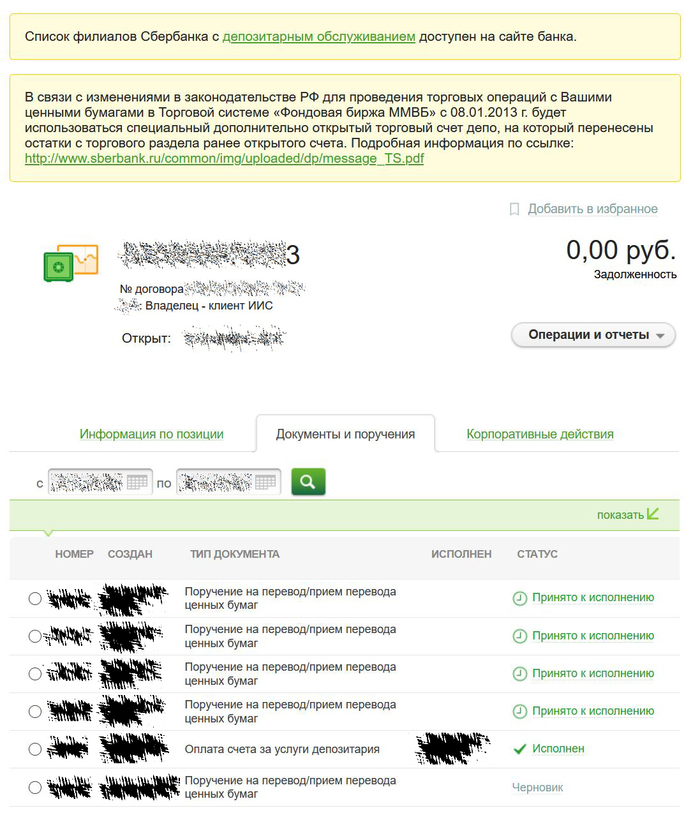

Изначально у вас имеется 4 счёта Депо. Вы можете увидеть их в Сбербанк-Онлайн.

Вначале они скрыты, чтоб отобразились, там в Сбербанк-онлайн нужно какую-то анкету подписать через СМС. И тогда список отображается.

Счета имеют одинаковые номера, отличается только последняя цифра (от 01 до 04)

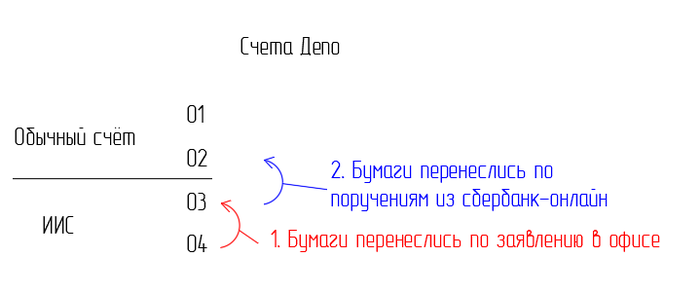

Я не знаю всех тонкостей, зачем их 4, но суть в том, что 01 и 02 — относятся к вашему обычному брокерскому счёту, а 03 и 04 к ИИС. Бумаги которые вы видите у себя на балансе — отражены в счёте 02 и 04.

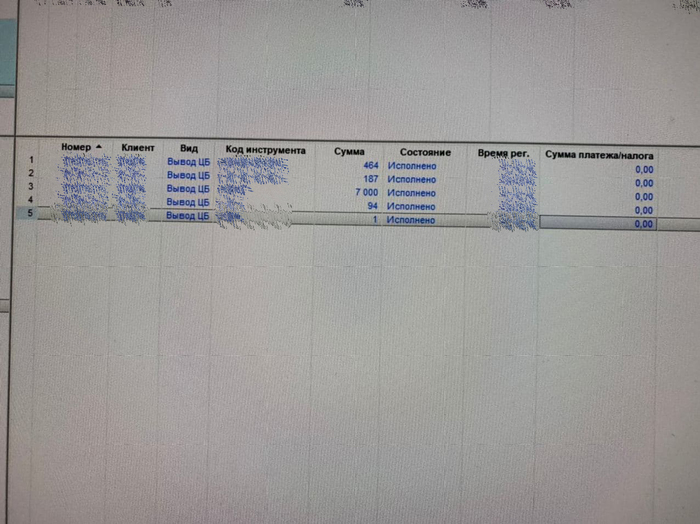

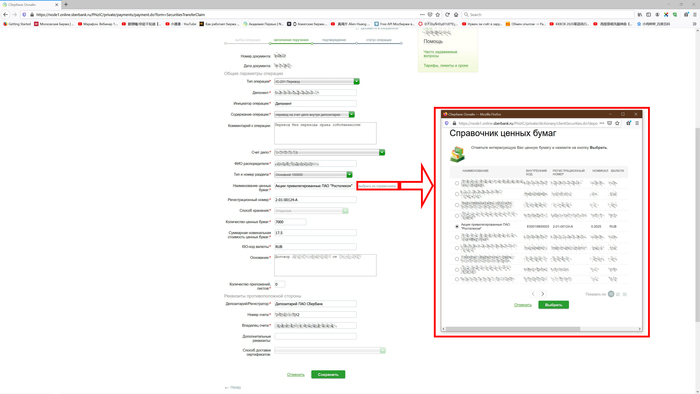

После подписания заявления на шаге 2, у меня в тот же день бумаги с счёта 04 переместились на счёт 03. Таким образом они всё ещё остались на ИИС, но в приложениях я их уже не видел. (Счета 01 и 03 не видны в приложениях). Теперь нужно составить поручения по каждой из бумаг, чтоб перенести их с счёта 03, который относится к ИИС на счёт 02, который относится к обычному брокерскому счёту. По рекомендации девушки из сбербанка я звонил в депозитарий сбера и там девушка мне по шагам объяснила куда нажимать, куда что писать. Таким образом я отправил 12 поручений. По одному на каждую бумагу.

Если запутались, вот картинку нарисовал:

Итак 12 поручений на перенос бумаг стоили мне 12*465=5580р

Это примерно на 35т.р. меньше, чем мне пришлось бы заплатить налогов, если бы я не переносил бумаги, а просто продал их и вывел деньги.

Шаг 4: Там же в сбербанк онлайн нужно получить выписки по операциям на счетах депо, которые относятся к ИИС, т.е. по счетам 03 и 04

@bibeo в своём посте писал, что

Но мне в депозитарии сказали, что нужно только по 03 и 04 за весь период существования ИИС. Каждая выписка стоила по 150р, за 2 выписки я заплатил 300р.

Эти выписки + отчёт об операциях по ИИС + чеки об оплате я отправил в офис сбера и записался на новое посещение офиса.

Шаг 5: Снова приехал в офис, подписал заявление на предоставление вычета. Всё.

Шаг 4 и 5 нужны, чтоб доход по бумагам, появившиеся на вашем обычном счёте не считались по их полной стоимости, а учитывались ваши расходы при покупке их на ИИС. А так же, чтоб по этим бумагам учитывалась дата их приобретения.

@bibeo потратил на закрытие ИИС и перенос бумаг 40 дней. Я уложился в 11 дней.

День 1 — утро. Подписал заявление, вечер — сформировал поручения, оплатил их.

День 2 — вечер. Бумаги с ИИС перенеслись на обычный счёт. Деньги с ИИС пришли на карту.

День 4 — сформировал выписки по движению бумаг.

День 8 — мне позвонили из сбера и сказали, что можно подъезжать, подписывать заявление

День 10 — приехал в офис, подписал заявление

День 11 — В сбербанк-инвестор отобразились корректные цены приобретения бумаг.

Наш офис принимает посетителей 2 раза в неделю (вторник, четверг), если бы принимали каждый день — уложился бы ещё быстрее.

Немного про мой сайт.

В прошлогоднем посте я писал, что сделал себе сайт для учёта инвестиций. Принцип работы такой: заводишь все свои сделки на сайт, он расчитывает портфель. Данные по стоимости бумаг сайт тянет автоматически с московской биржи. И всё было супер, пока мне не написали из московской биржи, что я получаю данные неправомерно. Услуга предоставления этих данных стоит 15т.р. в месяц. Я писал эту историю на vc.ru , кому интересно почитайте https://vc.ru/tribuna/216191-izi-invest-ru-besplatnyy-sayt-d.

Сайт теперь убыточный, но я считаю его перспективным.

Посещаемость растёт, а значит он будет окупаться рано или поздно.

Дальше я открою новый ИИС и продолжу инвестировать. В следующем году ожидаю получить налоговый вычет даже без подачи деклараций. Налоговая обещает, что всё будет учитываться автоматически и достаточно будет просто подать заявление через личный кабинет nalog.ru

Очевидно власти многое делают, чтоб оживить российский фондовый рынок. В новостях постоянно мелькают сообщения об ИИС. Ввод ИИС 3 типа, предложение увеличить налоговый вычет с 400т.р. до 1млн для тех, у кого ИИС открыт больше 3х лет. Может ещё что-то новое придумают. Буду следить за развитием событий и постараюсь не упускать возможностей.

Добавлю, в Сбербанке мне сказали, что при открытии нового ИИС автоматом откроется ещё один брокерский счёт. Т.е. у меня будет ИИС и два обычных счёта. По другому сделать нельзя.

В мобильном приложении Сбербанк-инвестор авторизация происходит по номеру счёта, т.е. там можно увидеть либо старый брокерский счёт, либо ИИС и новый счёт. Одновременно всё не видно.

Порекомендовали установить новое приложение Сбер-инвестор. Там авторизация через СберID и видны сразу все счета.

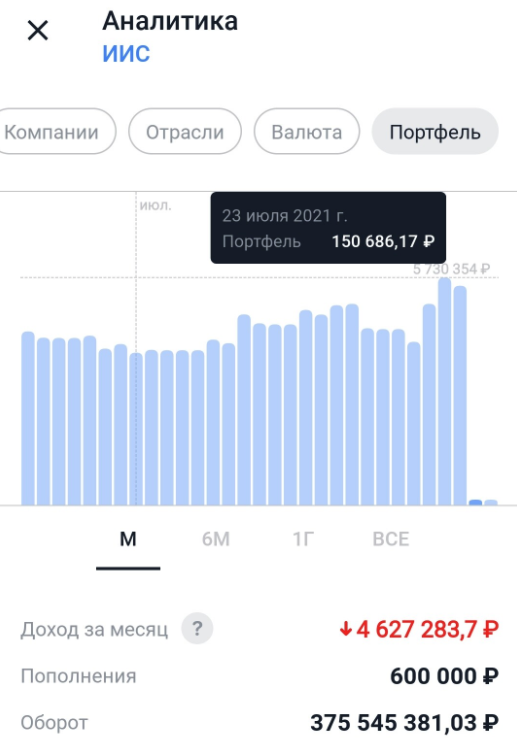

Индивидуальный инвестиционный счёт (ИИС): предстоящие изменения, введение ИИС-III | Тестирование, допуск американских ETF

Наткнулся на буклет «Основные направления развития финансового рынка на 2022 год» от 23.07.2021, выпущенный ЦБ. Среди 91 страницы сложных речевых конструкций из разряда «В то время, как наши космические корабли бороздят просторы Вселенной…» есть довольно интересный кусок про ИИС-III. Цитирую:

В дополнение к предыдущим «сигналам» ЦБ о введении нового типа счёта, имеем теперь ответы на ряд возникших ранее вопросов:

1. Ранее: «ИИС-III должен быть долгосрочным, но пока не понимаем, насколько долгосрочным», сейчас «ИИС-III рассчитан на срок от 10 лет».

2. Ранее: «Пока думаем, какие льготы и какой предельный размер налоговых льгот по ИИС-III предоставлять», сейчас «Будут вычеты на взнос и на доход, предельная величина — 6% от заработной платы в год». Опять же, требует пояснений момент с комбинацией вычетов, ибо вычеты и на взнос, и на доход — выглядит очень жирно. Может быть, здесь будет не «и», а «или»?

3. Ранее: «Хотим убрать с ИИС’ов возможность получать вычеты за иностранные активы», сейчас «не будем давать льготы на иностранные активы по ИИС-III», что вкупе с недавним заявлением Швецова «все, у кого уже открыты ИИС до вступления новых правил, будут иметь те же условия, что и ранее» звучит обнадёживающе для всех нас — тех, кто сейчас получает вычеты ИИС, покупая басурманские ирландские фонды и акции какой-то фруктовой компании.

Про обычные ИИС-А и ИИС-Б написано, что лимит годовых взносов хотят увеличить (не размер вычета, а лимит годового взноса — тот, который сейчас 1 млн ₽) и сделать возможность частичного снятия. Но это уже и ранее мы слышали.

27 июля представитель ЦБ (зам. Набиуллиной, главный по фондовому рынку в ЦБ) Сергей Швецов провёл стрим на Ютубе, рассказал об изменениях, касающихся всех нас и ответил на вопросы зрителей. Прямо как я по воскресеньям, только на час короче. И без донатов с вопросами про перспективы Аэрофлота.

Экономлю вам время, выписав основные тезисы.

1. ИИС-А свою задачу по привлечению интереса к фондовому рынку выполнил.

2. Бюджет на вычеты — не резиновый! Слишком много вас понаоткрывало ИИС’ов уже, иностранные акции покупаете на него. Говорим с Минфином о возможном будущем ограничении выдачи вычетов ИИС по сделкам с иностранными бумагами.

3. Минфин думает о том, что делать с ИИС’ами, в том числе с ИИС третьего типа — ждите новостей.

4. ИИС-Б точно ничего не угрожает. По ИИС-А льгота рано или поздно будет отменена.

5. Все будущие изменения по ИИС-А будут производиться только по новым ИИС’ам. По всем ИИС, открытым до этих изменений, всё останется как есть.

6. Обсуждается вопрос по разрешению частичного снятия средств с ИИС после 3 лет с момента открытия счета.

О тестировании

1. Тестирование неквал. инвесторов начнётся даже не с 1 октября, а постепенно с 1 сентября. Постепенно. А с 1 октября — будет обязательным при допуске к некоторым штукам.

2. Сделав бета-тесты на чувашских студентах, решили не палить варианты ответов. Однако, сами вопросы уже известны для каждого из инструментов, требующих допуска.

3. Вопросов будет минимум 7: три из них — для определения, кто вы есть такой (ответы не влияют на допуск), ещё четыре — на знание инструмента. Каждый брокер на усмотрение может добавлять вопросы, но вообще хватит и семи.

4. Если вы до 1 января 2020 года пользовались какими-либо штуками, которые требуют тестирования, то вам не надо тестироваться. Если вы торговали ришку в 2019 году, вас не будут тестировать на фьючи. Но могут потестировать на структурные облигации, если вы их захотите.

5. Тестироваться можно НЕОГРАНИЧЕННОЕ КОЛИЧЕСТВО ПОПЫТОК. Это было подчеркнуто Швецовым и проговорено трижды. Если вы делаете повторное тестирование в тот же день, вам не будут задавать три вводных вопроса, только те что по существу.

6. Тест — не преграда.

7. Тем, кто получил статус квала ранее, ничего сдавать не нужно. Никто этот статус у вас не отнимет.

8. Брокер вправе снять с вас статус квала, если видит, что вы — дно. Не обязан (да это и не в его интересах), но право такое имеет.

9. Иностранные неспонсируемые ETF — через тест или квалам. Облигации если они ниже ААА (т.е., все кроме ОФЗ) — через тест или квалам.

Об иностранных ETF

1. Неспонсируемый листинг в том виде, в котором мы его разрешили — безопасен.

2. Допуск с 1 апреля 2022.

3. Пока 42 базовых индекса, по которым можно допускать ETF, но будем расширять список.

1. Знаем, что есть дисбаланс — у вкладов есть «льготный безналоговый миллион», а у облигаций — нет. Ничего с этим делать не планируем.

2. Иностранных брокеров никто не запрещает. Они могут официально обслуживать граждан, если у них открыт офис в РФ. Есть очень именитые иностранные брокеры, работающие в РФ. Если вы о них не знаете, возможно, ваш размер депозита им просто не интересен.

Как я понял, связка ИИС-А + ИИС-III будет работать вот как:

Пример для человека с зарплатой 120к/месяц до налогообложения (104,4к чистыми на руки):

Человек зарабатывает 1,44 млн ₽ в год, из них на НДФЛ уходит 187’200₽ и на руки приходит 1’252’800₽ в год.

Человек отправляет на ИИС-А 400к в год — примерно треть чистой зарплаты. В начале следующего года забирает назад 52к из уплаченных ранее НДФЛ.

Человек оформил ещё ИИС-3 и отправляет туда максимально позволенные ему 86’400₽. В начале следующего года забирает назад 11,23к из уплаченных ранее НДФЛ.

Итого в инвестиции по двум ИИС отправлено 486’400₽, налоговый вычет 63’230₽. Плюс на дивы налоги могут не удерживать на ИИС-3. Плюс, если будет работать читерская комбинация обоих типов вычетов одновременно, то ещё и на прирост капитала налог удерживаться не будет.

Как-то так получается. Вполне может быть такое, что с 6%, отправляемых на ИИС-3 в принципе не будут удерживать НДФЛ изначально, а отправлять деньги на ИИС-3 будет работодатель. Бухгалтерам новая работа. Будет запутаннее, но эффективность будет такая же. Я бы на месте законотворцев сделал бы все-таки, чтоб человек самостоятельно этим занимался, а не бухгалтерия.

В общем, похоже там поняли, что ИИС-А — крайне выгодная для гражданина штука и хотят эту имбу понерфить. При этом, им важно, чтобы так удачно выстроенная и крайне хрупкая штука под названием «доверие к системе» не сломалась одним неосторожным движением. Именно поэтому сейчас говорится, что ИИС-А для тех, кто открыл его ранее, будет по-прежнему работать, по старым правилам. Очень надеюсь, что такое видение и сохранится. На самом деле, если просто перестать давать возможность делать ИИС-А с нового года, оставив для старых всё так как и было — то постепенно проблема «спонсирования иностранных инвестиций» сама собой сойдет на нет и без дополнительных ограничений. Ведь постепенно люди будут понемногу самостоятельно закрывать счета — ну там, на квартиру деньги понадобились например. Параллельно с этим с годами сумма 400’000₽, на которую мы имеем вычет сейчас, будет становиться все менее значимой. Инфляция сделает своё дело. И через 10 лет это уже будет не так критично.

Короче, что я могу вам сказать. Если всё будет так как я предполагаю, то лучше открывать ИИС-А в этом году, если не сделали этого ранее. Не забыть податься на вычет по типу А, если у вас пустой ИИС или если вы не определили ещё тип ИИС (тип ИИС по умолчанию «Б», если вы подаете заявление в налоговую на вычет НДФЛ, он превращается в «А»). Лучше пускай будет, чем если его не будет. Ну конечно, если денежка есть и тема долгосрочного инвестирования и создания личного пенсионного счета вам интересна. Если неинтересна, то и не надо 🙂 А то вон видите как, сидели мы спокойно, пользовались читами. А потом о них узнали все, и читы начинают прикрывать.

Источник — мой блог о формировании собственного пенсионного капитала через долгосрочные инвестиции в ценные бумаги. Тег Моё

Купил акций на 50 000$ в надежде приумножить сбережения, но в итоге прогорел

Ситуация с резким взлетом акций GameStop на слуху практически у каждого, даже у тех, кто никогда не интересовался фондовым рынком. Если вы думаете, что ситуация с GameStop уникальная и такого раньше никогда не происходило, то вы ошибаетесь. Я откопал одну историю 30-летней давности, когда не было ни Reddit, ни r/wallstreetbets, да и в целом интернет был, можно сказать, в начале своего развития. Интересно то, что поведение толпы на фондовом рынке с тех пор практически не изменилось. Работают все те же законы с той лишь разницей, что информация в наши дни распространяется со скоростью света и может приходить на телефон в виде уведомлений.

Я нашел эту историю в блоге Джима Коллинза, о котором рассказывал в одном из недавних постов. Джим достиг финансовой независимости 32 года назад и его опыт намного ценнее, чем опыт любого инвестора-новичка, который за предыдущий год сделал космические 500% на хайповых акциях и считает это своей заслугой.

Для тех, кто вкладывает значительную часть своих сбережений в такие истории, как GameStop или Virgin Galactic в надежде «сделать иксы» (или берет на это дело кредит), этот пост обязателен к прочтению.

Mariah International: не всё то золото, что блестит

Весь этот ажиотаж, который недавно собрал вокруг себя GameStop, вызвал у меня легкую ностальгию. Это пробудило некоторые мои воспоминания, хоть и не очень приятные. Тем не менее, время идет, раны заживают, и мы можем через призму времени посмотреть на наши ошибки с перспективой, или даже с юмором.

Ничто так не опьяняет, как выбор акции и наблюдение за её резким ростом. Однако, может быть, есть ещё одна вещь. Растущие в цене акции не только обогащают вас, но и подтверждают тот факт, насколько вы сообразительный, находчивый, проницательный, смелый и привлекательный человек; настоящий повелитель Вселенной, который может поставить на колени даже могущественные хедж-фонды, как в случае с GameStop и с другими, выстрелившими в последнее время акциями.

Я все понимаю, я сам прошёл через это, хотя и в менее драматичной форме. Один из моих маленьких секретов, о котором я ещё не упоминал в блоге, заключается в следующем: я достиг финансовой независимости, выбирая отдельные акции и активно управляемые фонды, которыми занимаются люди, избравшие для себя стратегию выбора отдельных акций.

Это то, что сделало внедрение индексного инвестирования, по крайней мере для меня, таким трудным. Акции и фонды, подобранные с умом, приносят прибыль, однако они не работают так же хорошо, так же легко и просто спустя какое-то время, как, скажем, фонд VTSAX (индексный фонд широкого рынка акций Vanguard Total Stock Market).

Но в 1989 году я ещё не осознавал этого. Забавно то, что тогда я приводил те же аргументы в пользу выбора отдельных акций и против индексного инвестирования, которые слышу сегодня от других людей, выступающих за выбор отдельных акций. Что посеешь, то и …

В 89-м году я летел на самолете в командировку. Обычно я не разговариваю с людьми в самолете, так как слишком велик риск провести остаток полёта в разговорах о чьих-то недавних проблемах со здоровьем или об отличной возможности приобрести страховой полис.

Но в тот день мы с Роном Р. завязали разговор. Он работал в небольшой инвестиционной исследовательской компании. К моменту посадки самолета он говорил, что мне следует перейти работать к ним в компанию. Также мне удалось выведать у него три инвестиционные идеи.

По возращении домой, я просмотрел предложенные им акции и непроизвольно выбрал одну: Lamson & Sessions. Сейчас я не могу найти её в списке, так что либо я ошибаюсь в написании, либо их кто-то выкупил.

В течение следующих нескольких месяцев я наблюдал за развитием событий. Постоянные переговоры способствовали получению рабочего места, а цена акций L&S выросла в три раза. Этот рост может показаться незначительным, учитывая недавний рост акций GameStop, но это не было игрой в «накачать и сбросить», подкрепленной болтовней в Интернете. Для такого специалиста по подбору акций, как я, это было похоже на то, что я не только нашел людей, владеющих секретным ингредиентом, но и лично был приглашен в тайное логово, где он добывался.

Прошел год, и я узнал, что секретного ингредиента не существует, и даже топовые аналитики в бизнесе, люди, которые тщательно следят за несколькими акциями в одной или двух отраслях, с трудом могут успешно предсказать, какие акции будут лучше остальных.

Но вот что было до этого…

Mariah International

Это золотая пыль:

которую можно добыть из шлаковых конусов:

Джимми К. был одним из старших сотрудников инвестиционной фирмы. Во время одной из поездок в Аризону он познакомился с ребятами из небольшой золотодобывающей компании, которые разрабатывали революционную технологию.

В течение примерно трех лет он углублялся в их бизнес и сделки. В какой-то момент он привлек нескольких наших лучших аналитиков для тщательной проверки рисков. Учитывая насколько небольшой и целеустремленной была компания и насколько тщательной была эта проверка, можно с уверенностью сказать, что немногие компании были настолько же глубоко изучены сторонними лицами.

Члены команды были настолько впечатлены перспективами, что начали скупать акции этой компании. И они поделились этой историей со всеми нами.

В окрестностях Флагстаффа, где располагалась компания Mariah, находились природные образования, так называемые шлаковые конусы. Издавна было известно, что там содержится золото и другие драгоценные металлы, но в очень маленьких частицах и в очень малых количествах. По большинству оценок того времени, в тонне шлакового конуса содержалось от 1/2 до 2 унций золота (1 унция = 28,34 грамм). Проблема заключалась в том, что никто не знал, экономически выгодна ли его добыча.

Но эта проблема впоследствии была решена компанией Mariah. Помимо того, что Mariah разработала технологию добычи золота, также у неё были договоры аренды, дающие им доступ к тоннам шлаковых конусов.

Хотя я не помню ни точного количества тонн, ни количества акций в обращении, подсчитать сколько золота приходится на каждую акцию, не составляло труда.

Опять же, я не помню точно, так как это было 30 с лишним лет назад. Золото тогда продавалось по цене

$400 за унцию. Наличие двух унций в конусе означало, что в каждом конусе было золота примерно на

$800 в денежном эквиваленте. А это означало, что каждая акция Mariah, насколько я помню, представляла золота на

$1200 в денежном эквиваленте с учетом производственных затрат.

Безусловно, две унции получались при самых лучших обстоятельствах. Для более объективной оценки, мы использовали более низкую цифру в 1/2 унции. Это означало

$300 за акцию. В то время акции стоили по 50 центов. Это было никому не интересно, и спрос на эти акции тогда отсутствовал. Понимаете, насколько всё это было привлекательно?

Вскоре мы все стали скупать эти акции, и как в случае с GameStop, наших действий оказалось достаточно, чтобы акции начали расти. По мере роста акций другие инвесторы заметили подъем и тоже начали скупать их.

Однажды на утреннем собрании нашей фирмы старший партнер спросил: “Кто-нибудь догадывается, акции какой компании, которыми мы владеем, стали невероятно популярными?” Поскольку Комиссия по ценным бумагам и биржам США (SEC) требует от людей, занимающихся инвестиционным бизнесом, предоставлять в открытый доступ все свои активы и сделки, он уже знал ответ: Mariah International.

Благодаря растущему интересу к акции, вскоре ценник установился в пределах 10-12 долларов за акцию, а мы все уже имели многократную процентную прибыль от наших предыдущих покупок.

Конечно, когда вы считаете, что эта компания должна торговаться по 300 долларов за акцию (исходя из пессимистичной оценки объема золотого запаса), вы вряд ли станете продавать акции так рано. При количестве двух унций на тонну можно рассчитывать на $1200 за акцию, и это ещё без учета взлета, вызванного волнениями на рынке после того, как эта история станет известна.

Черт, даже если мы сильно просчитались с содержанием золота, и оно составляет лишь половину от нашей самой низкой оценки, это все равно 150 долларов за акцию. С такими рассуждениями мы уже начали визуализировать будущую прибыль у себя в голове.

Давайте обобщим все вышеупомянутое:

● У вас есть компания, которая только что разработала интересную, а теперь уже проверенную технологию;

● Компания арендует необходимое сырье (шлаковые конусы);

● Опытный профессионал в области инвестиций следил за ней на протяжении многих лет;

● Компания позже была проверена несколькими более авторитетными аналитиками;

● Акции этой компании стали самыми популярными в одной инвестиционной компании, в которой работают умные люди, занимающиеся много лет выбором и анализом отдельных акций.

Что могло пойти не так?

Сложившаяся ситуация, по моему мнению, была обречена на успех. Не забывайте, что я был не новичком в этом деле и успешно инвестировал 15 лет в отдельные акции для достижения финансовой независимости.

Исходя из ранее упомянутого, я тоже начал скупать акции Mariah. К тому времени у меня было вложено $50 000 при средней цене

15 000 акций. Я обладал самым маленьким и консервативным пакетом акций среди моих коллег.

Я мысленно подсчитывал потенциальную прибыль за свою долю, чтобы развлечь себя в период ожидания: при низком уровне добычи 1/2 унции на тонну, количество золота на акцию достигает 300 долларов в денежном эквиваленте, то есть 15 000 акций = 4,5 млн долларов. Если же 2 унции на тонну, то это 18 млн долларов! Даже если наш самый скромный прогноз был завышен в два раза, то это всё равно 2,25 млн долларов. Неплохой результат при инвестиции всего лишь $50 000.

Но $50 000 — это большие деньги, чтобы рисковать ими, особенно для меня в те дни. При перерасчете на доллар 2021 года это

$104 000. Также стоит учитывать, что тогда это была более существенная часть моего собственного капитала.

Капкан захлопнулся

Как вы, вероятно, догадались, цена не достигла ни $300 за акцию, ни тем более $1200. Ни даже $150, что мы сочли бы большим разочарованием. Стоимость акций вернулась к нижним копеечным отметкам. Четыре или пять лет спустя, когда я наконец распродал их, цена за 15 000 акций не достигла даже $1000.

Если я захочу впасть в депрессию, то мне достаточно зайти в S&P 500 Return Calculator. За 31 год с января 1990 года доходность S&P500 составила в среднем 10,298% в год. После чего я направляюсь в Investment Calculator и ввожу свои $50 000, доходность 10,298% и период в 31 год. Вложенная сумма в простой индексный фонд S&P 500 сейчас бы составляла 1 043 679$.

*громко рыдаю*

Итак, что же пошло не так? Самым простым и понятным объяснением было то, что технология просто не масштабировалась в полевых условиях, также были судебные иски и обвинения в мошенничестве с ценными бумагами. В конце концов, просто не было реального и работающего бизнеса, который мог бы поддерживать цену акций. Не говоря уже о том, чтобы поднять её выше. Покупатели превратились в продавцов и цена рухнула.

Я бы хотел, чтобы вы извлекли из этой ситуации какие-то уроки. Что касается меня, то я для себя извлек следующее:

● Не существует никакого секретного ингредиента;

● Независимо от того, насколько тщательно проводится комплексная проверка и насколько умны, опытны те, кто её проводит, вы никогда не сможете доподлинно узнать ни компанию, ни её будущее. Фондовый рынок усеян историями, подобными Mariah;

● В конечном итоге должен существовать реальный и работающий бизнес в основе компании, достаточный для поддержания курса акций;

● Мы могли оказать правы. Это могло сработать. И если бы это произошло, я бы, скорее всего, слепо рассматривал это как результат моего проницательного инвестиционного мастерства и совершенно упустил бы из виду, насколько большую роль сыграла удача.

Последний пункт, конечно, подстегнул бы меня быть еще более уверенным и агрессивным в своих последующих действиях. Однако излишняя самоуверенность чаще всего приводит плачевным последствиям.

Так что я кое-что получил за свои $50 000. Тяжелый урок того, как все на самом деле работает, и урок, который приблизил меня на шаг к тому, чтобы начать использовать индексное инвестирование. Как я уже говорил во многих интервью, хотя это был болезненный опыт, компания Mariah не была моей самой большой инвестиционной ошибкой.

Моя самая большая инвестиционная ошибка, вне всякого сомнения, заключалась в том, что мне потребовалось слишком много времени, чтобы набраться смирения, мудрости и разглядеть достоинства индексного инвестирования.

Перевод мой, тег <моё>.

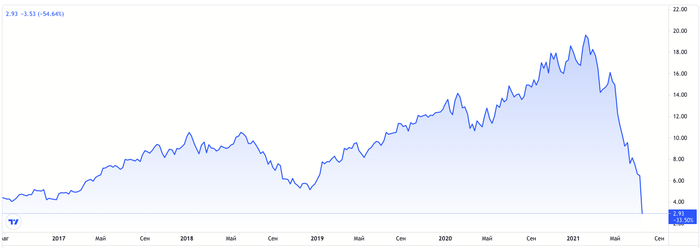

TAL Education: инвесторы поставили всё на зеро и проиграли (снова)

История о том, как можно потерять весь капитал на рынке за 1 день!

Три крупнейших образовательных компании Китая: TAL Education, New Oriental Education и Gaotu Techedu. Все трое зарабатывают на платных курсах для школьников и студентов всех возрастов в трех форматах занятий: небольшие классы, персональное репетиторство и онлайн-курсы.

Что произошло?

В пятницу 23 июля в массмедиа появилась новость, что компартия Китая хочет сильно ограничить работу частных образовательных школ. Грубя говоря, будет запрет на коммерческое репетиторство по основным школьным предметам. Также будут запрещены иностранные инвестиции в сектор образования, а самим компаниям запрещено собирать деньги через листинг ценных бумаг на бирже или любым подобным образом. Переводя на язык инвестора — это значит «срочно бежим с тонущего корабля»!

Gaotu Techedu (GOTU)

New Oriental Education (EDU)

TAL Education (TAL)

Нас больше всего интересует TAL Education, т.к. только она одна доступна большинству российских инвесторов.

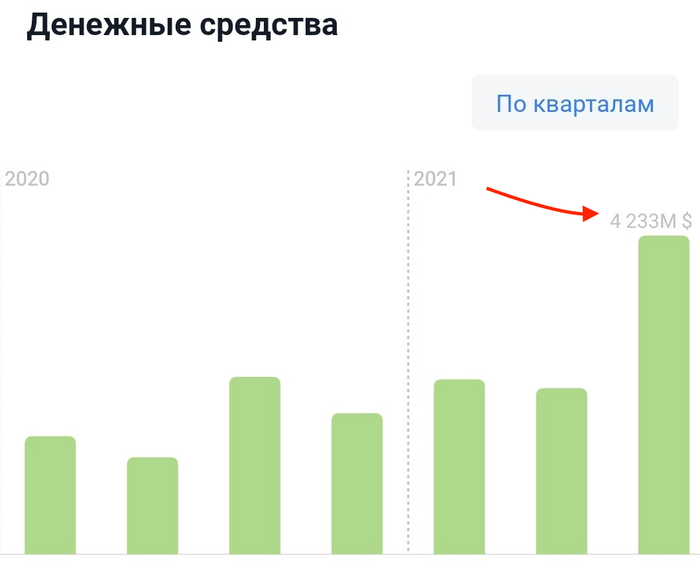

У компании феноменальные показатели: гигантские темпы роста выручки (средний за 5 лет 49% г/г), двузначная рентабельность, огромный рынок с потенциалом в десятки млрд USD. Продажи выросли с $37,4 млн в 2009 году до $4,496 млрд в 2020 году — за 12 лет рост в 120 раз или по 50% год к году. За последний год количество студентов выросло на +50% и в добавок на балансе лежит $4.2 млрд. Идеальная компания роста для инвестора, о которой трубили все брокеры на протяжении целого года!

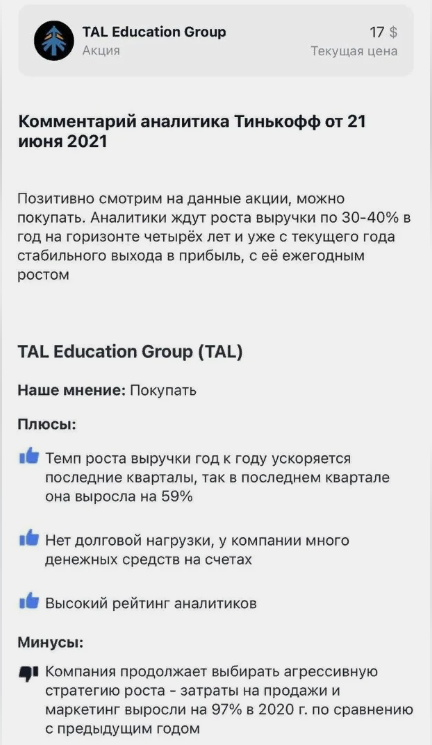

В июне (всего лишь месяц назад) консенсус-прогноз аналитиков с Уолл-стрит для бумаг TAL составлял $78,98, что предполагает потенциал роста в размере почти в 200%. Из 30 аналитиков 25 — рекомендовали покупать акции, 4 — держать и всего лишь 1 — продавать. На секунду, это было мнение самых авторитетных аналитиков США. Ещё раз. Месяц назад всего лишь 1 аналитик рекомендовал продавать акции.

На нашем рынке самый популярный брокер это тиньков и у него в июне была вот такая рекомендация. Нужно ли говорить, что огромная толпа новичков скупила акции не думая, а самые смышленые купили с плечом (на заёмные средства брокера).

Всё что нужно знать о рекомендациях брокера:

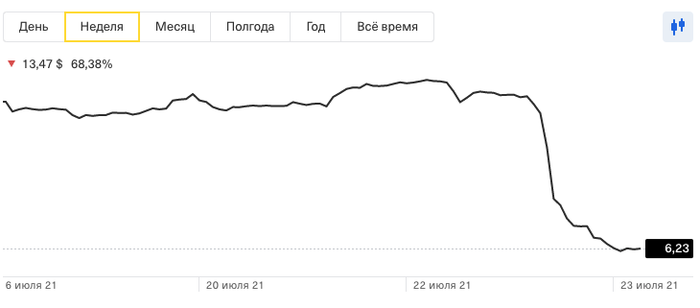

Да, в пятницу 23 июля случился крах акций, НО (!) если капнуть чуть дальше, то мы увидим, что НИ У КОГО не было шанса выйти сухим из акций TAL.

Купили акции вчера? потеряли 69%

Неделю назад? потеряли 68%

Месяц назад? потеряли 73%

Полгода назад? потеряли 92%

Год назад? потеряли 92%

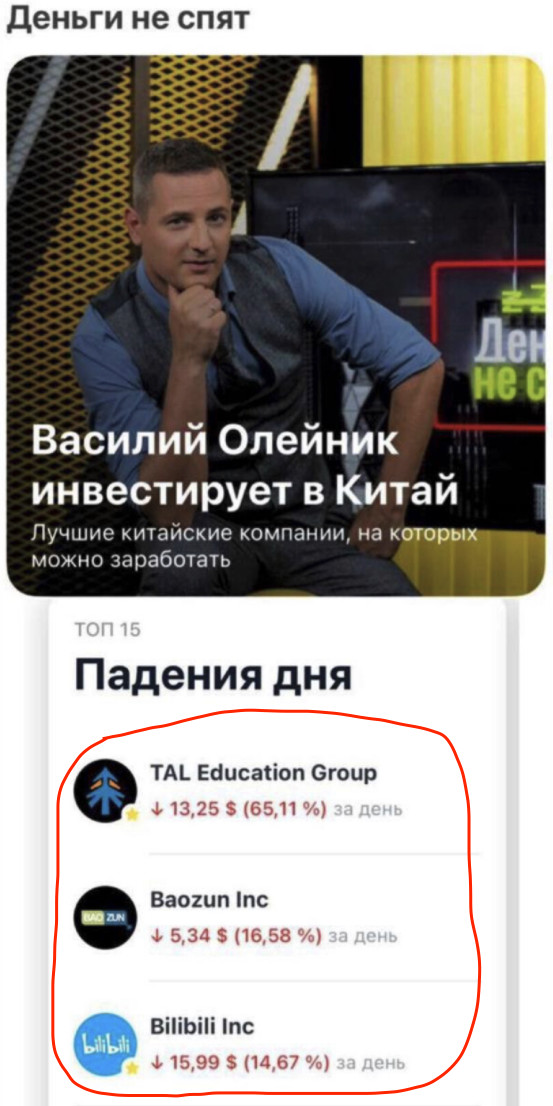

Очень интересный беспроигрышный аттракцион) больше всего удивляют горе инвесторы, которые хотели заработать миллионы, но не фартануло. В пятницу у многих брокер автоматически закрыл убыточные позиции, потому что люди использовали заемные средства самого брокера. Это называется маржинколл — когда брокер даёт в долг, но если активы начинают резко падать, то брокер автоматически закрывает вашу позицию, чтобы вернуть свои деньги обратно. При этом сам инвестор в лучшем случае остаётся с нулем на балансе, в худшем вообще с минусом.

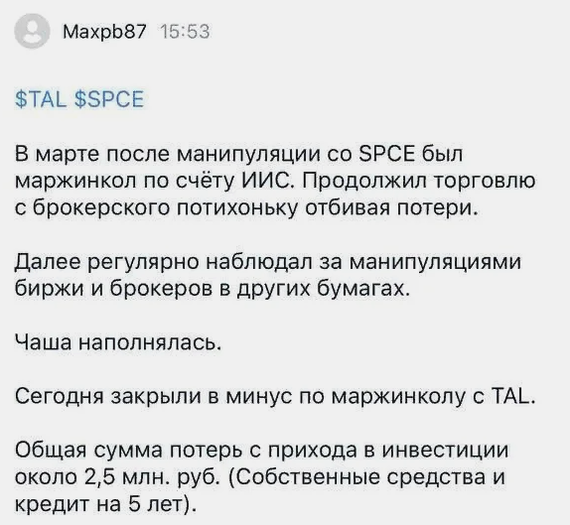

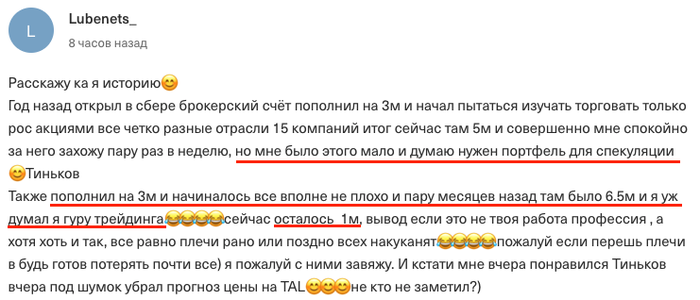

Вот одна из реальных историй инвестора тинькова, который потерял 2,5 миллиона:

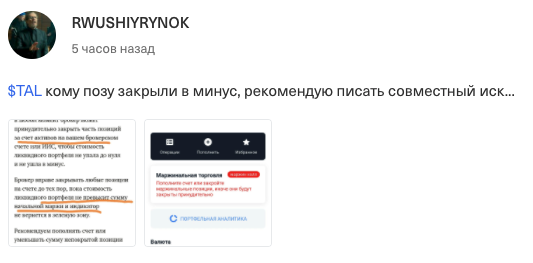

Вот ещё один пример:

Самое ужасное, что такие истории ничему не учат молодых инвесторов. В данном случае «инвестор» хочет обратиться в прокуратуру для расследования ситуации, чтобы брокер и биржа были наказаны. Это абсурд. Человек сыграл в рулетку, проиграл и теперь винит в этом казино. Я вижу в этой ситуации отсутствие знаний, игнорирование рисков и абсолютное нежелание нести ответственность за свои действия.

Есть инвесторы, которые потеряли 5.5 млн руб, но при этом адекватно оценивают ситуацию. Таким ребятам я искренне хочу посочувствовать.

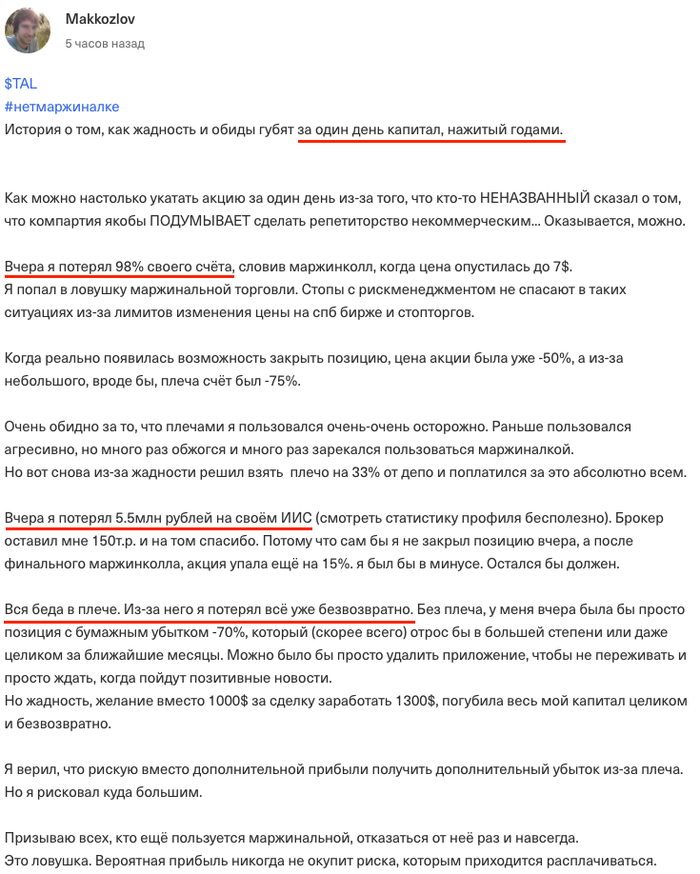

Но есть и позитивные инвесторы) которые потеряли около 2 млн и принимают это с улыбкой:

Точно всё так ужасно?

Теперь давайте взглянем на ситуацию с другом стороны. TAL ещё в пятницу на официальном сайте опубликовало сообщение, что не получали никаких рекомендаций от правительства и не понимают что происходит.

Сейчас цена акций $6.23, значит капитализаций всей компании примерно $3,8 млрд. При этом на балансе сейчас $4.2 млрд. Получается, что теперь у компании денег больше, чем капитализация.

На 18 мая 2021 года Morgan Stanley был крупнейшим индивидуальным акционер TAL Education Group с долей 27,7% компании (более $320 млн). На данный момент ещё неизвестно, успели ли они скинуть акции или все таки получили огромные убытки.

При этом точно известно, что их конкуренты JP Morgan успели продать акции Tal Education , New Oriental и Gaotu до минимума после сообщения о том, что Китай принимает жесткие меры.

Неужели Китай решил таким образом повлиять на США? Убили внутри страны весь сектор частного образования, но при этом наказали американских брокеров на $320 млн. Выглядит как выстрел себе в ногу.

Псевдо-факт 4:

Это уже из разряда конспирологии, может кто-то их крупных инвесторов захотел закупиться по минимальным ценам перед официальным разъяснением новых ограничений. Может быть само правительство Китая решило так получить выгодную позицию в переговорах с представителями рынка частного обучения.

Псевдо-факт 5:

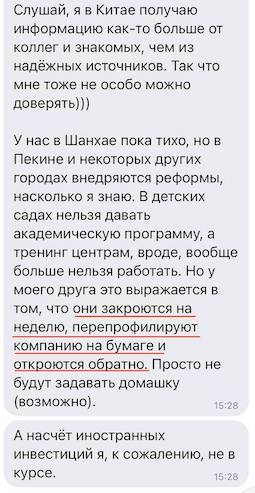

Инсайт друга из Шанхая) работает в сфере образования, не воспринимайте серьёзно, выводы делайте сами, но ситуация интересная.

Вместо вывода:

Не пытайтесь обыграть рынок! Нереальные доходности молодых инвесторов в 99% случаях фактор простой удачи, которая рано или поздно заканчивается.

Четко осознавайте свои риски и придерживайтесь широкой диверсификации своего портфеля. НЕ используйте маржинальную торговлю и НЕ доверяйте слепо рекомендациям брокеров.

У меня не было позиций в TAL, но куплен фонд на весь Китай (FXCN) по которому сейчас тоже минус 16%. В рамках всего портфеля это менее 0,5% убытков. Всё благодаря хорошей диверсификации активов.

Интересно, есть на пикабу пострадавшие?

Я планирую выйти на пенсию через 15 лет, о чём пишу в небольшом тлг канале, и точно не готов так бездумно рисковать.

Закрываем ИИС без распродажи портфеля! Выводим акции на обычный брокерский счет. Пошаговая инструкция!

Сегодня хочу рассказать о том, как я закрывал ИИС. Причем я не распродавал свой портфель и целиком вывел его на обычный брокерский счет.

СПОСОБЫ ЗАКРЫТИЯ ИИС

Существует 2 способа закрытия ИИС. Расскажу о них ниже.

Способ №1. Закрытие ИИС с продажей всех активов и выводом денежных средств

Это самый простой и попсовый способ, который предлагает каждый брокер — ведь он просто производит перевод денежных средств на банковский счет. Кроме того он условно бесплатный, брокер не берет за него плату.

У данного способа есть пара минусов:

— Комиссии. Продав все акции, вы естественно заплатите брокеру комиссию за совершение сделок. Если брать среднерыночную комиссию в 0,06% за сделку, то с каждых 100 тысяч рублей вы заплатите 60 рублей.

— Налоги. Если вы в хорошей бумажной прибыли, то продав всё — вы попадаете на нехилый налог (13% от прибыли), который брокер удержит при закрытии ИИС.

Способ №2. Закрытие ИИС переводом все ценных бумаг на обычный брокерский счет

Этот способ сложнее предыдущего, потому что здесь брокер уже работает через депозитарий. Как правило, он платный и у каждого брокера свои тарифы на эту услугу свои.

У этого способа отсутствуют те минусы, которые есть в первом варианте. Более того, есть один жирный плюс, о котором стоит рассказать отдельно. Речь идет о льготе долгосрочного владения.

Даже если вы держали на ИИС бумаги более 3 лет, при продаже вам все равно придется заплатить налог с прибыли, т.к. ЛДВ распространяется только на обычный брокерский счет.

Однако, при переводе ценных бумаг с ИИС на брокерский счет, у вас сохраняется отметка о том, в какой день вы приобрели те или иные акции. Таким образом можно держать на ИИС акции 3 и более лет, перевести их на обычный брокерский счет, продать и не платить налог с прибыли, воспользовавшись льготой долгосрочного владения.

ЗАЧЕМ Я ВООБЩЕ РЕШИЛ ЗАКРЫТЬ ИИС

В июле 2020 года моему первому ИИС исполнилось 3 года. И вот тут я начал задумываться о его дальнейшей судьбе. Честно говоря, долго думал на эту тему и где-то к февралю 2021 созрел — буду закрывать, причем с переводом портфеля на обычный брокерский счет.

Одной из причин закрытия ИИС было его основное ограничение — невозможность вывода денежных средств со счета. Некоторые брокеры (к примеру, ВТБ и Сбербанк) позволяют выводить хотя бы дивиденды или купоны на банковский счет, но мой брокер Открытие не радовал своих клиентов и такой возможностью. И здесь не то, чтобы я прям хотел вывести деньги с ИИС и потратить их на что-то материальное. Нет, не хотел, но мне было важно иметь саму такую возможность.

Кроме того, я понимал, что получение льготы ЛДВ через такое закрытие ИИС является «читерской» опцией и рано или поздно ЦБ своим решением может поставить крест на такой практике.

ЗАКРЫВАЕМ ИИС ПЕРЕВОДОМ ЦЕННЫХ БУМАГ НА БРОКЕРСКИЙ СЧЕТ

Далее буду рассказывать о собственном опыте в Открытие брокере.

Шаг 1. Узнаем о наличии возможности закрыть ИИС переводом ЦБ и стоимость данной услуги

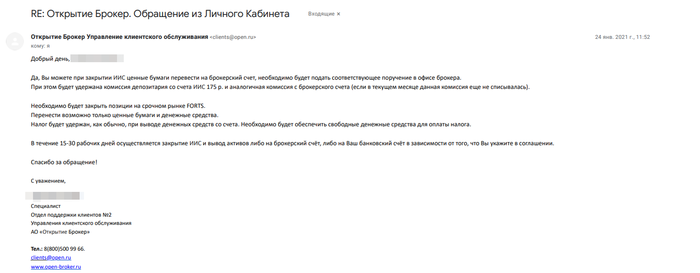

Я написал обращение своему брокеру и получил от него по электронной почте следующий ответ:

Для инфо. Мой друг узнавал в марте 2021 года о возможности такого закрытия ИИС в Сбербанке. Возможность есть, но стоить это будет 450 рублей за каждую позицию.

Шаг 2 (необязательный). Снижаем налог, который удержит брокер при закрытии ИИС

Речь идет о так называемой налоговой оптимизации.

Перед тем, как я принял решение закрыть ИИС, на моем счету за 3 года владения накопилась приличная налоговая база, с которой при закрытии брокер должен был бы удержать налог.

Так как на фондовом рынке на март 2021 еще не все акции из моего портфеля успели восстановиться, я решил зафиксировать по ним убытки чтобы снизить налоговую базу.

Для тех, кто не понимает о чем я, поясню на условном примере:

Такими операциями я снизил себе налоговую базу примерно в 4 раза.

Шаг 3. Заготавливаем на счету сумму под списание налогов

В личном кабинете практически каждого брокера можно посмотреть сумму накопленного налога. При закрытии ИИС она будет удержана брокером и соответственно необходимо обеспечить ее наличие на счету.

Возможно, есть вариант не заготавливать необходимую сумму на счету заранее. И возможно, при закрытии брокер не сможет ее удержать (денег то нет) и соответственно отправит в ФНС необходимую информацию и уже затем налоговая направит вам запрос о необходимости уплатить налог. Но все это «возможно». Я не хотел проверять это на своей шкуре, ведь в моих планах было закрыть ИИС, а не проверять взаимоотношения брокера и налоговой 🙂

Шаг 4. Получаем от брокера все необходимые документы о жизни счета

Когда ИИС закроется, все следы о его существовании исчезнут из личного кабинета брокера и вы уже не сможете оперативно заказать документы по счету. Скорее всего придется обращаться лично в офис.

Поэтому формируем и сохраняем себе все документы, которые могут нам пригодиться в будущем (брокерские отчеты, всевозможные справки и т.п.).

Шаг 5. Пишем заявление в офисе брокера

В офисе я обратился к первому попавшемуся менеджеру и он, не задавая лишних вопросов, пригласил меня к столу. Для него процедура была знакомой и понятной.

Он подготовил мне заявление на закрытие ИИС, где в специальной графе о способе закрытия стояла галочка напротив перевода ценных бумаг на брокерский счет. Это не заняло много времени. Я его подписал.

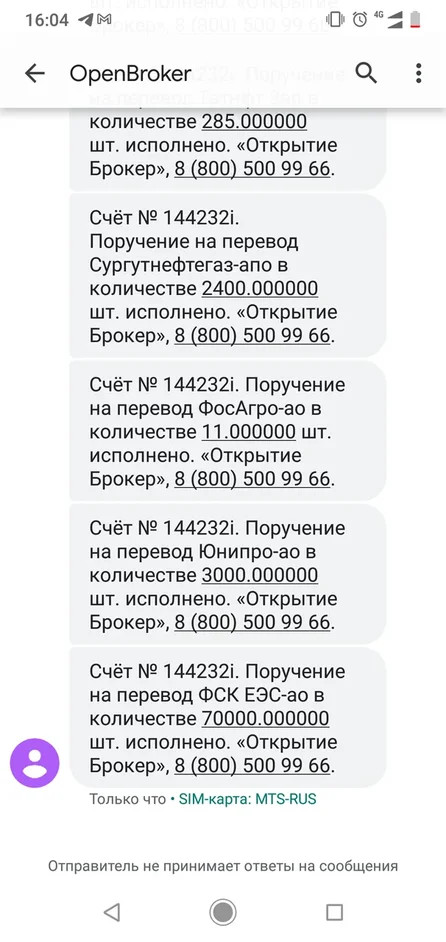

Затем он начал готовить комплект документов в депозитарий о том, что я перевожу бумаги с ИИС на брокерский счет. Комплект состоял из отдельного заявления на каждую акцию отдельной компании из моего портфеля.

У меня было 28 бумаг в портфеле и менеджер соответственно подготовил 28 заявлений. Здесь уже времени ушло прилично, где-то полчаса. Я также все подписал.

На этом бюрократическая часть закрытия ИИС закончилась. Дальше оставалось только ждать. Согласно регламенту — 30 календарных дней.

Шаг 6. Акции зачисляются на брокерский счет

24.02.2021 я подписал все бумаги на закрытие ИИС, а уже через 6 дней 02.03.2021 получил смс от брокера:

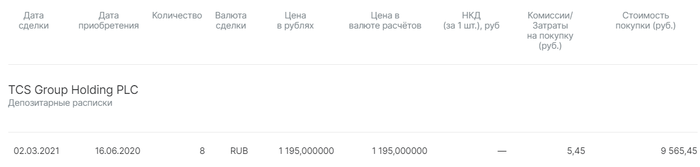

Зашел в личный кабинет — действительно, акции уже на счету. Также проверил правильность перевода бумаг, а именно сохранились ли даты покупки акций. Все было в норме:

Скрин с ЛК Открытие брокера. Дата сделки — это когда акции поступили на счет. Дата приобретения — когда акции реально были куплены.

Ради интереса, попробовал продать минимальный лот акций — продалось. То есть не смотря на то, что ИИС формально еще не был закрыт, переведенными на брокерский счет акциями я уже мог свободно пользоваться. Это приятный бонус.

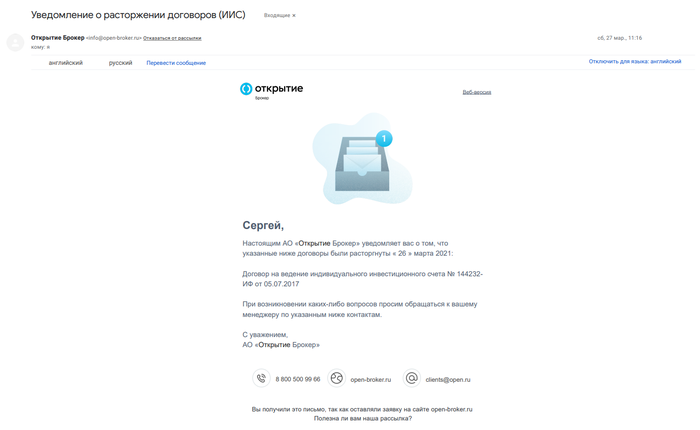

Шаг 7. Получаем письмо о закрытии счета от брокера

27.03.2021 по электронной почте мне пришло письмо от брокера:

Зашел в личный кабинет — счет исчез, будто его и не было. Никаких следов. Закрылся.

Таким образом вся процедура закрытия ИИС у меня заняла 30 календарных дней, а сами акции фактически были переведены вообще за 6 дней.

В самой же процедуре закрытия ИИС переводом ценных бумаг на обычный брокерский счет нет ничего фантастически сложного и непонятного. По крайней мере в Открытие брокере.

И если вы долгосрочный инвестор, которому важно максимальное снижение налогов, и у вас истек трехлетний срок владения ИИС, вам однозначно стоит рассмотреть вариант закрытия индивидуального инвестиционного счета с выводом акций на обычный брокерский счет. Ведь если сегодня фишка с ИИС и ЛДВ проскакивает, то вот завтра ЦБ уже может прикрыть эту лавочку.

Надеюсь данный пост был полезным. По крайней мере, когда я интересовался данной темой, не нашел ни одного гайденса о том, как это сделать. Всю информацию приходилось собирать по крупицам.

P.S. Где-то через месяц после закрытия ИИС я открыл себе новый. Мне нравится данный инструмент и особенно те плюшки, которые он предоставляет в сравнении с обычным брокерским счетом (писал о них в отдельном посте). И пока государство дает нам такие возможности — не вижу смысла отказываться.

О своих личных финансах и том, как я пытаюсь их сохранить и приумножить, рассказываю в своем авторском блоге. Вдруг кому интересно 🙂

Развивающиеся рынки — сколько вешать в граммах?

Есть такое страшное слово, которое преследует любого человека, познакомившегося с миром инвестиций: «диверсификация». Не хочу мучить вас очевидными рассказами о том, что это такое и зачем это нужно. Мои посты не про просвещение широких масс, а про мои личные переживания и про путь самоучки, пытающегося научиться грамотно и самостоятельно управлять скромными семейными накоплениями в обход стандартного русского пути — покупки нескольких студий в Мурино под сдачу студентам и мигрантам.

И сейчас меня волнует вот что: окей, я распределил свои накопления по типам активов — 90% в акциях и 10% в валюте. Очень тупое распределение! Кто-то скажет, что оно безумное и рискованное. Но оно меня абсолютно устраивает! Идём дальше. Я решил не испытывать судьбу и не играть в лотерею с выбором отдельных акций. Я решил, что чем больше компания, тем больше её акций будет у меня. На занудном языке мира финансов это звучит «взвешивание по капитализации, 100% в Large Cap». Далее я хочу понять, а как мне поделить это всё между странами? И на этой ступеньке диверсификации всегда всё происходило по наитию. Здесь я всегда получал много претензий и непонимания. Оно и понятно — я не читал специальной литературы, я не знаю общепринятых подходов. И меня всегда грызут сомнения — я точно не допускаю каких-то серьёзных ошибок?

Я нашёл неплохую статью от Morgan Stanley Investment Management на эту тему, и далее будет моя русскоязычная адаптация этой статьи.

Слабейшее десятилетие

Акции развивающихся рынков имели периоды с плохой доходностью и периоды с хорошей. Но десятилетие 2010-2020 оказалось худшим за всё время наблюдений с 1930 года! И это на фоне одного из мощнейших 10-летних ралли в американских акциях в истории. Поэтому сегодня развивающиеся рынки непопулярны среди инвесторов в акции.

Рептилоиды-морганы выделяют четыре причины, которые могут сломить этот тренд:

1. На развивающихся рынках уже есть ряд крупных старых компаний, которые имеют огромный опыт и историю успеха, это им поможет хорошо развиваться и далее.

2. Продолжающееся оживление цен на сырьевые товары является ключевым фактором роста для многих развивающихся стран.

3. Не имея ресурсов, чтобы преодолеть пандемию, правительства многих развивающихся стран были вынуждены проводить болезненные экономические реформы, которые, вероятно, ускорят рост в ближайшие годы.

4. Пандемия также ускоряет цифровую революцию, и один из наименее понятных аспектов этой революции заключается в том, что она распространяется быстрее на развивающихся рынках, чем на развитых.

Так что есть смысл обратить внимание на развивающиеся рынки и добавить себе немножко в портфель! Но вот сколько именно добавлять? Здесь мнения экспертов расходятся. Что ж, давайте посмотрим на три основных подхода к взвешиванию при распределении активов на развивающиеся рынки (далее EM) и развитые рынки (далее DM).,

Взвешивание по ВВП

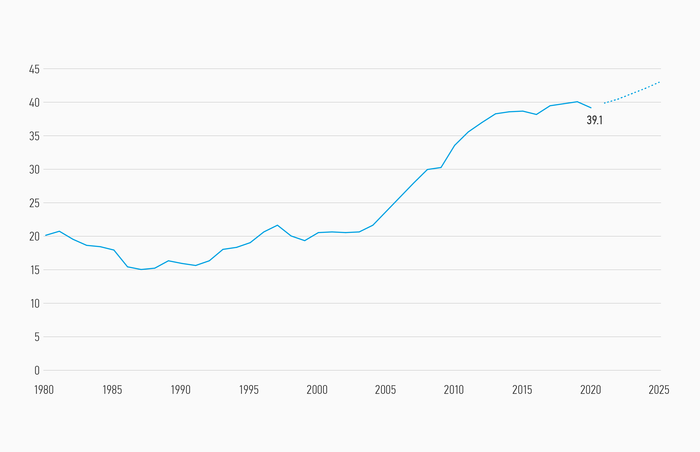

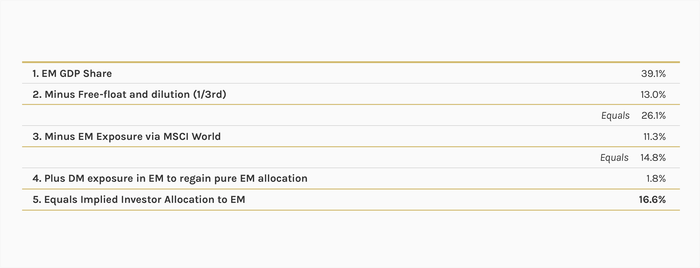

Доля развивающихся стран в мировом ВВП в 2020 году достигла 39,1%.

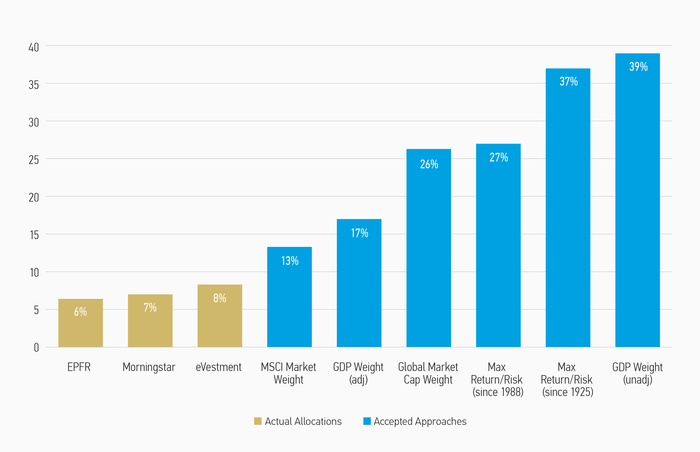

Один из подходов рекомендует инвесторам размещать инвестиции пропорционально доле каждой страны в мировом ВВП, поскольку это должно примерно отражать «относительную экономическую значимость страны» (FTSE Russell, 2014). Сегодня на 27 стран, включенных в индекс развивающихся рынков MSCI Emerging Markets, приходится 39% мирового ВВП. Правда, есть куча нюансов.

Мы же о свободном рынке говорим? Наверное, мы обязаны сделать поправку на низкую долю акций в свободном обращении. Такой скорректированный подход взвешивания по ВВП предполагает, что инвесторы в акции должны направить 26% своего портфеля в акции EM.

Но и это ещё не всё! Ни для кого не секрет, что среди компаний из стран DM есть куча компаний, которые пылесосят деньги со всего мира, в том числе, и из стран ЕМ. За примерами далеко ходить не надо: у жителя российской глубинки может не быть доступа к водопроводу, но будет доступ к YouTube, где сегодня он узнает, а что будет если скинуть арбуз с десятого этажа, попутно генерируя прибыль компании Alphabet. Попивая при этом Coca-Cola.

Если мы сделаем дополнительную поправку на этот фактор (инвестируя в компании из стран DM, мы косвенно получаем прибыль из стран EM), окажется что надо отдавать EM 14,8% от портфеля. Морганы также рассчитали и обратный эффект, ведь есть и компании из стран EM, кормящие жирных котов из DM. Этот обратный эффект добавил нам 1,8% в пользу ЕМ.

По мере роста доли развивающихся стран в мировом ВВП морганы ожидают, что доля ЕМ, рассчитанная по этому принципу, будет увеличиваться.

Взвешивание по фондовому рынку

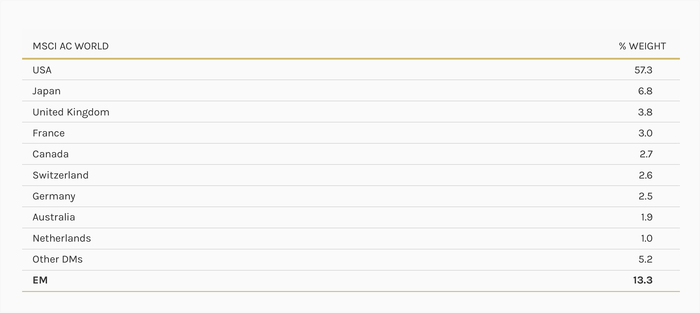

Второй базовый подход основан на доле капитализации мирового рынка (Tesar и Werner, 1992). В настоящее время на ЕМ приходится 26% мировой рыночной капитализации по сравнению с 19% в 2009 году. Обратите внимание, что эта доля всё еще ниже, чем доля развивающихся стран в мировом ВВП (39%). Со временем морганы ожидают, что доля рыночной капитализации ЕМ вырастет и потенциально приблизится к ее доле в ВВП, поскольку рост доходов дает все большему количеству людей средства и необходимость инвестировать в акции через пенсионные фонды, страховые полисы и всякие там ИИС’ы.

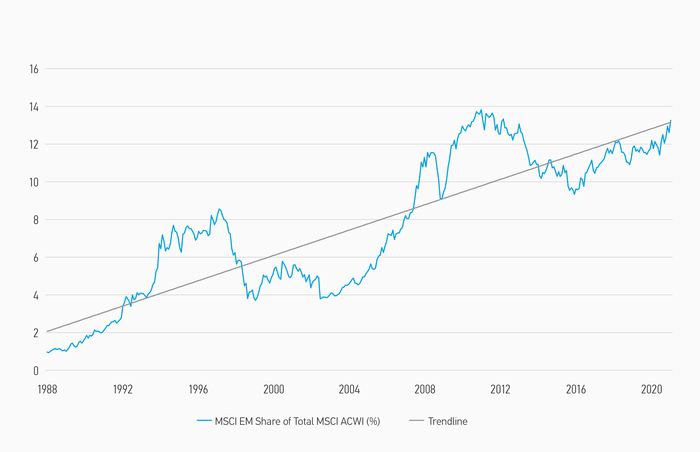

Обычно берут вес EM в Индексе всех стран мира (ACWI) MSCI. MSCI следит за весами компаний в индексе, учитывая количество акций в свободном обращении и ликвидность. Так что можно долго не думать, а просто взять и заглянуть в MSCI ACWI. И увидеть там 13% в акциях компаний из стран ЕМ. Эта доля выросла с 1% в 1988 году до 13% сегодня и по причинам, упомянутым выше, морганы полагают, что в ближайшие годы она будет расти.

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%! 😀

Взвешивание по риску/доходности

Третья базовая стратегия распределения основана на средней дисперсии. Этот подход, также известен как «Современная портфельная теория» (Марковиц, 1952) (Black & Litterman, 1991). Берём историю, считаем доходность / риск, потом добавляем немного магии и рассчитываем вес активов, который даст оптимальную ожидаемую доходность, учитывая терпимость инвестора к риску.

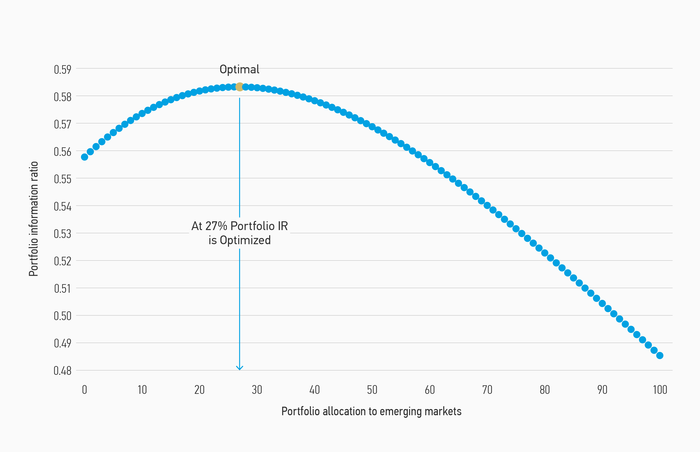

Используя ежемесячные данные с 1988 года, когда MSCI представил индекс EM, морганы изучили ежемесячную доходность и волатильность индексов MSCI World и MSCI EM и пришли к выводу, что оптимальный портфель из акций состоял бы на 27% из акций из стран EM и 73% из акций из стран DM.

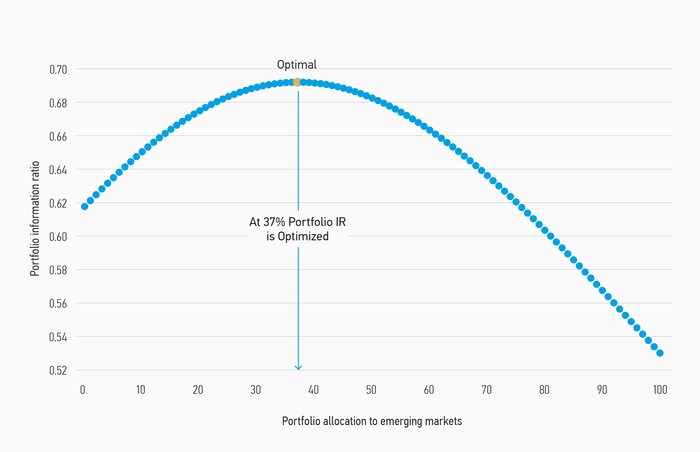

Есть и критики такого метода расчёта. Они считают, что ожидаемая доходность развивающихся рынков преувеличена, если использовать исторические данные с 1988 года, потому что этот период многие считали очень благоприятным для акций ЕМ. Так что морганы использовали свои внутренние исторические данные (пруфов не будет), восходящие к 1925 году. Как ни странно, такой расчёт показал, что за более длительный исторический период оптимальная доля акций развивающихся стран была еще выше — 37%.

Сколько вешать в граммах?

Мировая экономика — такая штука, где никто и никогда вам не даст ни единого точного ответа, и каждый эксперт ответ на самый простой вопрос растянет минут на 15, добавив кучу «но» и «если». Так и здесь — в зависимости от выбранной вами гипотезы, морганы порекомендуют вам вилку от 13% до 39% от портфеля 🙂

Существует также множество источников данных о том, сколько инвесторы имеют сейчас вложений в акции ЕМ в реальности.

База данных потоков EPFR, охватывающая 346 глобальных фондов акций, предполагает, что средние вложения фондов только на 6,4% будут в акциях ЕМ. Morningstar дает похожие данные: в среднем, фонды держат 7% в акциях ЕМ. Данные от некоей eVestment показывают 8,3%. Ясно, что этот диапазон от 6 до 8% значительно ниже, чем может предложить любая практическая теория: 39% при взвешивании по ВВП, 13-17% при взвешивании по фондовому рынку или 27-37%, предлагаемые методами современной портфельной теории.

Как обстоят дела в России?

Далее рептилоиды-морганы очень переживают за американцев, ведь несмотря на очевидные тренды, они страдают сильным home bias и имеют очень маленькую экспозицию на развивающиеся рынки.

Надо отдать должное, что мы тоже страдаем home bias! Кто-то по собственному желанию, собирая портфель из российских акций, кто-то (как я) исходит из доступности и дешевизны инструментов для инвестиций, отдавая преимущество российским акциям перед другими акциями. Не так уж просто (и точно недёшево) покупать турецкие или индонезийские акции, знаете ли!

Мы не можем точно знать, сколько среди иностранных акций (800 млрд ₽ по сост. на 31.03.2021) россияне держат акций из стран развивающихся рынков (в основном, это могут быть китайские компании). Но даже если брать по самой нижней планке и считать, что все иностранные акции — это акции компаний с развитых рынков, то окажется, что мы с вами в среднем держим 70% (1,9 трлн ₽) в «домашних» российских акциях, которые относятся к развивающемуся рынку!

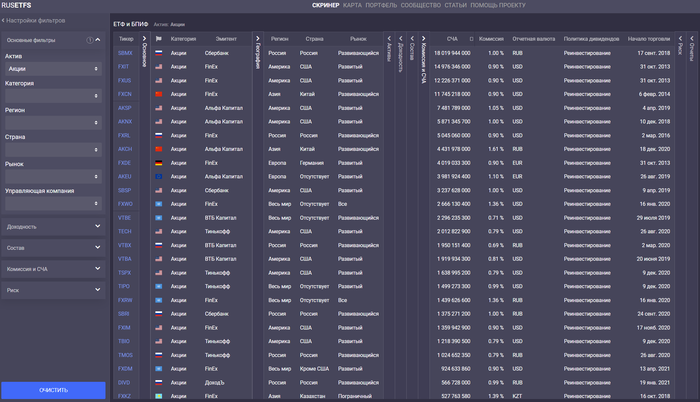

Можно взять данные с rusetfs по индексным фондам, и здесь россияне чуть холоднее относятся к «домашнему». Здесь уже есть возможность зафиксировать и китайские акции, прибавив их к развивающимся рынкам. Так, в БПИФ’ах и ETF’ах у россиян среди всех акций 57% — акции развитых рынков и 43% — акции развивающихся рынков! Что тоже зашкаливающе много. Так что, если пророчества морганов сбудутся, то среднестатистический долгосрочный инвестор из России будет иметь лучший результат, нежели среднестатистический долгосрочный инвестор из США.

Правда, следует признать один страшный факт, который может перечеркнуть надежду на светлое будущее. Мы покупаем в основном акции компаний из одной и той же страны, перспективы экономического роста которой вызывают сомнения у большинства прочитавших этот пост. И эта страна — не Китай.

Что есть на российских биржах?

Позвольте мне перечислить доступные на российской бирже любому из нас инструменты, представляющие предмет сегодняшнего разговора — акции развивающихся рынков:

1. Широчайший пул российских акций. От сбербанков и газпромов до откровенного 💩 и институтов каких-то там клеток. Очень доступно. Очень понятно. Очень любимо российским инвестором. Но это всё одна страна, со своими особенностями, так что идём дальше.

2. Китайские акции. Около 30 компаний на СПб бирже и 3 (три) — на Мосбирже. Это несколько крупных международных компаний, но есть и локальные китайские компании, причём в большинстве своём это айти и медиа-компании. Следует помнить, что это далеко не вся китайская экономика и даже не весь китайский фондовый рынок, а только маленький кусочек — компании, получившие листинг на американских биржах. Именно такие сейчас и добавляют. О допуске к торгам непосредственно китайских акций идут только разговоры — ещё с 2017 года.

3. Акции компаний из других развивающихся стран. Их можно упомянуть отдельно, и это будет похожая на Китай ситуация. Компания разместила свои акции на американской бирже? Если да, то есть шанс, что она допущена и в России. Примеры от тайваньского TSMC до латиноамериканской MercadoLibre.

4. Индексные фонды на отдельные страны и на развивающиеся рынки в целом. Широкий пул БПИФ’ов на российские акции, фонды на китайские акции, фонд на акции всех развивающихся рынков. У управляющих активами последнего работа очень сложная: есть две кнопки «купить ещё немного ETF iShares Core MSCI EM» (нажимают чаще) и «продать немного ETF iShares Core MSCI EM» (нажимают реже), после чего надо пойти приготовить кофе, удерживая с клиента 0,71% в год от стоимости всех активов.

5. Большая надежда на конец года. И на американские индексные фонды, возможный допуск которых может перевернуть игру и дать нам хорошие возможности для качественного распределения активов.

Я упоминал в середине текста, что я распределяю активы интуитивно — я неуч.

Мои развивающиеся рынки:

Остальные — около 0,8% (в VXUS доля ЕМ = 26%, и ещё сюда попадают мои акции TSMC);

То ли мне везёт оказываться рядом с результатами массивных исследований, то ли интуиция меня не подводит, но сейчас доля акций развивающихся рынков среди всех акций в портфеле находится в середине озвученного морганами диапазона.

А значит, всё в порядке. Собственно, ради вот этого короткого вывода я эту простыню и написал.

Текст мой. Тег моё. Взято из моего скромного блога о пути к финансовой независимости и о мини-пенсионном семейном фонде, которым я создал в условиях суровой российской реальности и которым управляю самостоятельно. Продаж никаких нет. Деньги в управление не беру. Курсы об успешном успехе не продаю.

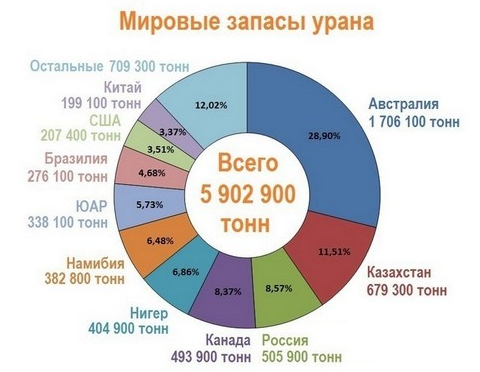

Казатомпром — новая компания в портфеле

Казахстан является второй страной в мире по объёму запасов и ресурсов урана после Австралии и номер один по добыче урана. Более того Казахстан располагает 67 % разведанных мировых запасов урана, пригодных для отработки методом подземного скважинного выщелачивания (ПСВ). Метод ПСВ, в сравнении с традиционными способами, обеспечивает более низкую стоимость добычи, оказывает меньшее негативное влияние на окружающую среду и обеспечивает высокие показатели в сфере безопасности производства и охраны труда.

Казатомпром имеет статус национального оператора Республики Казахстан по экспорту и импорту урана и его соединений, ядерного топлива для АЭС, специального оборудования и технологий. Ведёт добычу урана только на территории Республики Казахстан и имеет крупнейшую в отрасли базу запасов урана. Начиная с 2009 года Казахстан является крупнейшим уранодобывающим государством и мировым лидером по производству природного урана. Казахстанский урановый концентрат обеспечивает более 40 % потребностей мирной атомной энергетики и поставляется практически во все страны мира, где эксплуатируются АЭС.

АО «ФНБ «Самрук-Казына»» принадлежит 85,08 % от общего количества размещенных акций АО «НАК «Казатомпром»», 14,92 % находится в свободном обращении на Международной бирже «Астана» и Лондонской фондовой бирже.

В настоящее время из 56 разведанных месторождений с балансовыми запасами урана разрабатываются 14, а остальные 42 находятся в резерве.

Показали рентабельности компании впечатляют. Еще бы, у компании нет конкурентов не то что в своей стране, а во всем мире!

Учитывая такую прибыльность думаю вам интересно сколько дивидендов платит эта компания? В этом году будет выплачено 1,35$ на акцию или 4,35%. Так как это $, то это очень хорошая див доходность. Так что на прошлой неделе я добавил 10 акций себе в портфель.

Но стоит понимать, что будущее атомной отрасли туманно. С 1980 года количество действующих блоков не растет, оставаясь на отметке порядка 450 штук. Больше всех новых АЭС строит сейчас Росатом. Судя по их сайту строят две в РФ, две в Китае и по одной в Турции, Белоруси, Индии, Венгрии, Бангладеше, Финляндии и Египте. Хотя если открыть википедию, то тут совсем иной список:

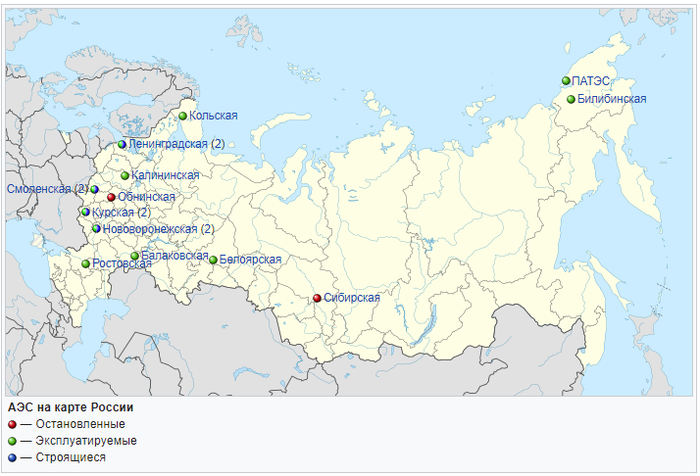

В Европе же и США развитие атомной отрасли заметно остановилось. Учитывая, что они жаждут чистой энергии, странно, что так сильно не хотят связываться с атомом. В РФ на данный момент 10 действующих АЭС, можете посмотреть насколько близко с вами они находятся:

Что думаете по этому поводу? Боитесь ли вы атомных станций?

Щедрость Лензолота как повод насторожиться

С утра 4-го июня обыкновенные акции золотодобывающей компании Лензолото стоили примерно 18 600 рублей, но уже днём цена достигла 26 360 рублей, и торги были приостановлены. Причиной этого стали объявленные компанией щедрые дивиденды в размере 15 291,5 рублей, что даёт совершенно космическую доходность в 81,8% от изначальной цены и 65,1% от цены закрытия (при средней дивидендной доходности российского рынка около 7%).

Но довольно быстро стали очевидны причины такой щедрости. Итак. Лензолото принадлежит по сути компании Полюс — другому золотодобытчику, но не напрямую. ПАО Полюс владеет АО Полюс Красноярск, ему принадлежит 94% ПАО Лензолото, а оно владеет ЗДК Лензолото, которое и ведёт операционную деятельность.

Полюс решает избавиться от ненужной компании-прокладки и ПАО Лензолото продаёт ЗДК Лензолото компании Полюс Красноярск, получая за это 23 млрд. рублей, из которых 18,6 млрд отправляется на дивиденды. Остатки скорее всего пойдут на выкуп акций. Таким образом на каждую акцию приходится 19 319 рублей на счетах компании. И больше ничего. По отчёту компании видно, что активы компании выросли, но это почти полностью деньги на счетах; от основных средств и запасов ни осталось ни следа. Вероятнее всего, компания будет ликвидирована.

Тем удивительнее, что после того, как эта информация стала известна каждому, акции не упали, а выросли. Сейчас одна ценная бумага, которая является эквивалентом 19 319 рублей на счетах компании, стоит 34 550 рублей. Доходность упала до 43,5%.

Надо добавить, что на бирже торгуются и привилегированные акции компании, там рост не такой бурный и текущие котировки превышают дивиденд «всего лишь» вдвое.

На что рассчитывают люди, покупая рубль за 2, непонятно. Тем более, что уже не нужно даже лезть в отчёт. Причины таких дивидендов хорошо известны. Разве что можно надеяться успех на весьма рискованной спекуляции.

Вот такие интересные случаи бывают на бирже. Будьте осторожны и думайте своей головой.

Ответ на пост «Я нашёл клад!(. )»

Конечно не в тему вкладов. Но будет в тему 90-х и обесценивания рубля. Только эта история с хорошим концом для нашей семьи.

Перед самым развалом СССР или сразу после мой дедушка открывал крестьянское хозяйство. Как раз в нашей деревне был маслозавод, который государство решило продать. Он собрал немного денег, а часть денег взял в кредит в банке. Тогда ещё в ходу были старые рубли. Все родные и друзья крутили у виска, мол ты никогда не сможешь закрыть долг. Тогда вообще люди были малограмотны в финансовом плане. Но он никого не послушал и купил целый ЗАВОД. Через год рубль обесценился и сумма кредита сильно уменьшилась. Если ничего не путаю он оборотом за месяц закрыл кредит и весь завод на 10 лет раньше стал нашим. Так наша семья получила профит от деноминации.

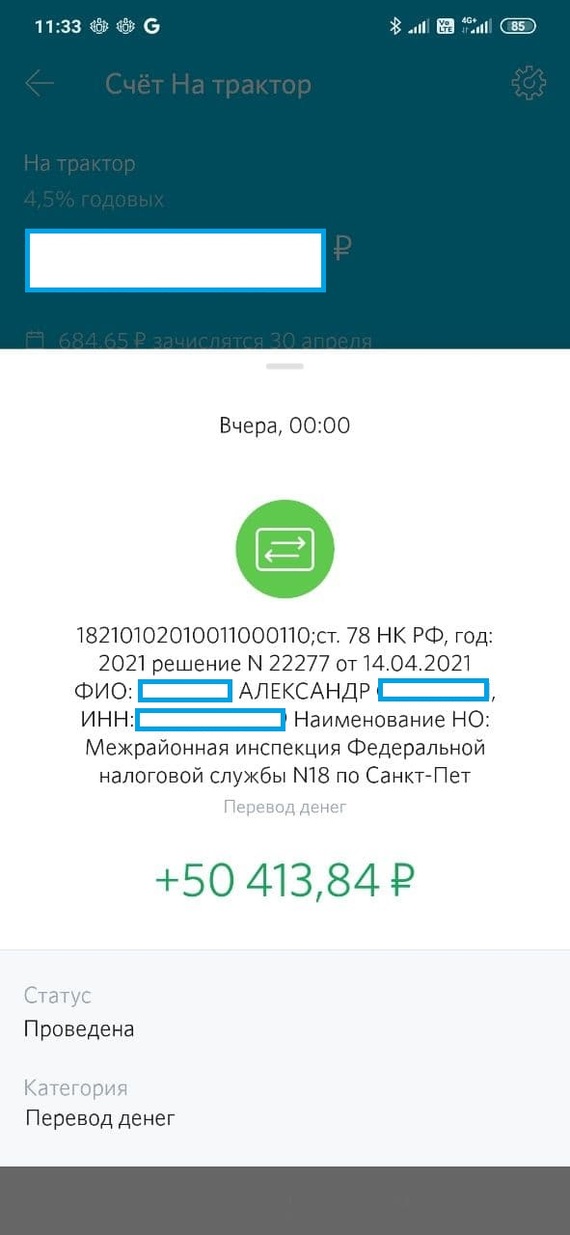

Пришёл вычет по ИИС

Я отправляю свои сбережения «работать» на фондовый рынок уже третий год, но только в 2019 году я открыл ИИС, на который получаю второй год подряд вычеты в размере 52000₽.

Я полный болван, потому что я не открыл ИИС чуть раньше, в 2018 году, ведь я просто на ровном месте упустил 52000₽ за 2018 год. Не повторяйте моих ошибок, открывайте ИИС как можно раньше и пользуйтесь этой возможностью, пока её не отменили или не порезали, это мощнейший чит для тех, у кого есть накопления. Эта сумма является лимитом на каждый год, и для этого надо положить на ИИС 400000₽. Но в любом случае, вычет положен в размере 13% от суммы, положенной на ИИС, даже если она заметно меньше.

В этом году ещё ждём вычета по ИИС жены за 2020 год.

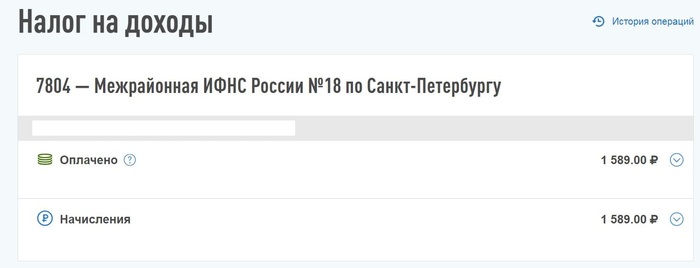

Сумма в переводе отличается от 52000₽ — я сразу написал заявление на зачет 1589₽ в счет доплаты налога за дивиденды, поступавшие из-за рубежа. Они в моем случае приходили 6 различных типов, и где-то с меня удерживали 10% (США, мне нужно доплачивать 3%), где-то 0% (Кипр, Джерси, мне нужно доплачивать 13%), а были ещё налоговые ставки 15% (Нидерланды), 25% (Ирландия), 30% (США — REIT).

+2,84₽ — какая-то переплата за налог на имущество.

Декларация этих дивидендов для многих кажется сущим адом, да и я не отрицаю, что это одна из напрягающих мелочей во всем деле — так уж сложилось, что моя стратегия предполагает постоянные мелкие начисления, коих в 2020 было аж 241 штука от иностранных компаний и ещё 67 — от российских компаний, по которым мне отчитываться самостоятельно не надо.

В случае с вычетом на ИИС все легко, в интернете есть куча подробных инструкций на этот счет, да и знание это уже никому не нужное — со следующего года вычеты по ИИС будут приходить по упрощенной схеме и быстро. В этом году я подавал 15.01.2021, вычет одобрен 14.04.2021, деньги поступили 15.04.2021, а в следующем году все должно происходить чуть ли не за несколько дней.

А вот с декларацией доходов из-за рубежа посложнее. О том, как это делается стандартным методом, я записывал видео больше года назад, вот оно:

Судя по статистике, в этом году это очень актуальная, животрепещущая тема, так что м.б. это будет интересно и моим читателям здесь, на Пикабу.

В этом году я решил немного упростить себе жизнь и подавать данные об иностранных дивидендах не 241 листом, заполняя в декларацию каждую выплату отдельно, а объединив их в группы по налоговой ставке. Получилось 6 категорий:

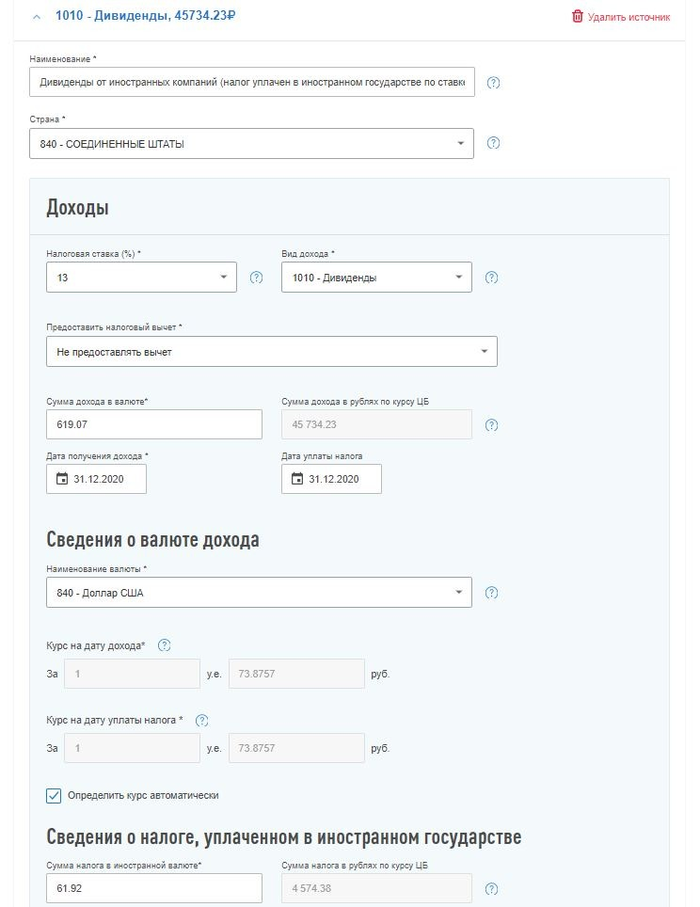

1. Дивиденды от компаний из США (налог уплачен в иностранном государстве по ставке 10%).

2. Дивиденды от компаний из Кипра (налог не уплачивался в иностранном государстве). Это одна компания — Тинькофф Групп, но у некоторых может быть много.

3. Дивиденды от компаний из Джерси (налог не уплачивался в иностранном государстве). Это одна компания — Полиметалл, но у некоторых может быть много.

4. Дивиденды от компаний из Нидерландов (налог уплачен в иностранном государстве по ставке 15%). Это одна компания — Икс 5 Ритейл Групп, но у некоторых может быть много.

5. Дивиденды от компаний из Ирландии (налог уплачен в иностранном государстве по ставке 25%).

6. Дивиденды от компаний из США (REIT, налог уплачен в иностранном государстве по ставке 30%).

Дату при этом я ставлю 31.12.2020, а сумма в рублях равна сумме всех дивидендных выплат, переведенных в рубли по курсу ЦБ РФ на дату поступления. Это всё считает мне табличка.

Я бы не стал рекомендовать вам поступать так же: несмотря на то, что строго регламентированы только подтверждающие факт уплаты налога в иностранном государстве документы (они были приложены мной в полном соответствии и по форме), каждый отдельный инспектор может по-разному интерпретировать наши с вами задекларированные данные. Я не нарушил ни одной нормы, мое заявление принято, но я не был уверен на 100%, что это сработает.

Если вам все-таки интересен шаблон для учета дивидендов и расчета налогов, то вот он: https://docs.google.com/spreadsheets/d/1Yd1SNWGq_YA9l0aErwJ9.

Ну да ладно. А очередные 50000₽ отправляются назад, работать и зарабатывать мне на пенсию.

Скорее всего, я куплю на них немного долларов, на доллары — немного акций мировых компаний, а на 15-20% от суммы куплю акции какой-нибудь крупной российской компании.

Я не учитываю вычеты с ИИС при расчете доходности от инвестиций, я все же считаю, что это немного другое.

Я записываю вычеты в ту же категорию, куда записываю зарплату — это как бы денежная премия за то, что я разобрался в том, как это всё работает и стал финансово грамотным.

Застраховался от коронавируса. Заболел. Выжил. Сколько заплатят? (Беларусь)

Итак, годовую страховку на 5000 рублей(1923$) я оформил весной 2020-го в фирме «************ест», когда страхование еще не было мейнстримом и «ковид» толком даже не закрыл границы. Тогда это стоило 22,5 руб(8,65$). И тут же я забыл про это.

За пару недель до нового года появились положенные симптомы, позже пропали нюх и ощущение вкуса. Никаких нарядных капсул и ажиотажа в прессе мне не полагалось, все очень буднично. Сказали идти в поликлинику.

— У меня «это», — сообщил я доктору.

— Это вы так думаете. Может, и не «это», — резюмировал доктор и приготовился писать больничный.

— У меня же страховка, — вспомнил я. — Мне бы тест.

— А, ну тогда конечно, — сказал доктор.

В общем, обязательно сообщайте врачу, что застрахованы. Они вроде бы учитывают это.

Через пару дней мне позвонили и подтвердили: «это».

На больничном я числился ровно 15 дней. Окруженный заботой: добрые знакомые мне рассказывали, как пахнут мандарины и какой вкус у новогодней красной икры.

Потом понес свои бумажки в страховую фирму.

— Нет, ваши чеки за лекарства нам не нужны, — сказали там. — Выписку из поликлиники сами возьмете или нам запрос делать? Во втором случае это дольше, придется подождать, пока придет ответ.