ГМК «Норильский никель»: прогноз дивидендов и потенциал акций

Содержание статьи

ГМК «Норильский никель»: прогноз дивидендов и потенциал акций

Пожалуй, пришла пора разобрать пошумевший в последнее время «Норильский никель». Компанию преследует череда неудач, начиная с рекордного для России штрафа за ущерб природе, заканчивая затоплением рудников и снижением прогноза по добыче на 2021 год.

В данной статье мы разберем, как все проблемы отразятся на финансовых показателях, рассмотрим, что творится с дивидендной политикой компании.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

ПАО «ГМК „Норильский никель“» — уникальное предприятие как для России, так и для всего мира. Компания занимается добычей цветных металлов, имеет несколько подразделений в разных странах:

Заполярный филиал — включает в себя целую производственную цепочку, расположенную на полуострове Таймыр. Основной поставщик меди в компании.

Кольская ГМК — расположена на Кольском полуострове, с 2017 года основной источник металлов платиновой группы и никеля.

Быстринский ГОК — самостоятельная бизнес-единица, расположенная в Забайкальском крае. Стала крупнейшим проектом «Норникеля» за последнее время. Производство запустилось в 2018 году и позволило компании нарастить добычу меди, золота и железной руды. Подробнее разбирал Быстринский ГОК тут.

NN Harjavalta — финское подразделение «Норникеля». Перерабатывает российское сырье и выпускает все основные металлы: никель, медь и металлы платиновой группы. Масштабы не столь значительные, по сравнению с российскими подразделениями.

Nkomati — африканское подразделение, расположено в ЮАР. «Норникель» владеет 50% компании, остальная часть принадлежит африканской добывающей компании. Nkomati добывает никель, медь, палладий и кобальт.

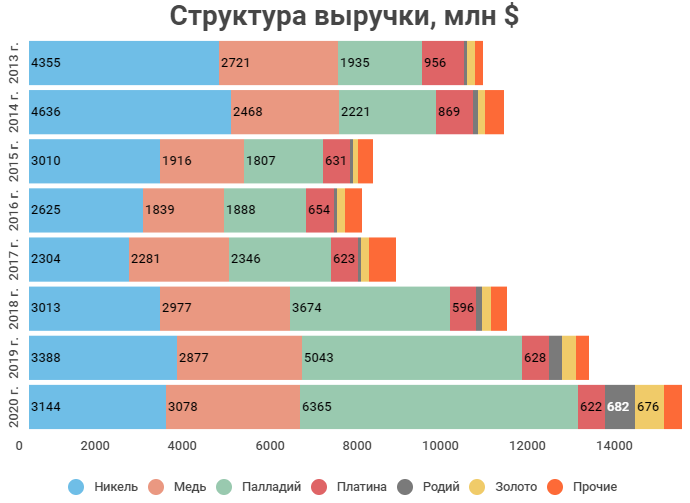

За последние 5 лет структура выручки «Норильского никеля» претерпела серьезные изменения. На первое место по доходу вырвался палладий, и теперь в два раза обгоняет многолетнего лидера — никель. Также произошло снижение доли платины в общей выручке. В 2020 году ее перегнали золото и родий, хотя еще недавно они практически не оказывали влияния на финансовые показатели компании.

На структуру выручки влияют несколько факторов. В первую очередь это объем добычи и стоимость металлов. Если посмотреть на динамику цены основных металлов, то становится понятно, почему палладий вырвался на первое место в выручке: его стоимость выросла в 4 раза за 10 лет. В свою очередь цена на никель и медь не имеет такой однозначной динамики. Платина и вовсе за 10 лет подешевела в 2 раза.

На структуру выручки влияют несколько факторов. В первую очередь это объем добычи и стоимость металлов. Если посмотреть на динамику цены основных металлов, то становится понятно, почему палладий вырвался на первое место в выручке: его стоимость выросла в 4 раза за 10 лет. В свою очередь цена на никель и медь не имеет такой однозначной динамики. Платина и вовсе за 10 лет подешевела в 2 раза.

Где используется продукция «Норильского никеля»?

1. Никель в основном применяется для производства нержавеющей стали. Более 70% потребления идет на эту отрасль. Также металл используется в производстве аккумуляторов. В последнее время спрос в данной отрасли растет на фоне увеличения количества электромобилей и гибридов.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

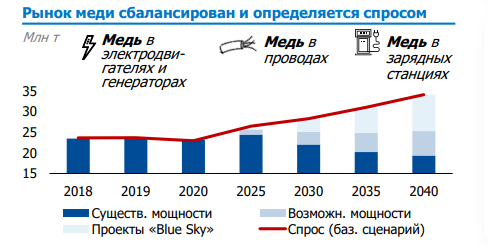

2. До 75% произведенной меди используется в электропроводниках, в том числе кабелях и проводах. Также из-за прочности и устойчивости к коррозии из металла делают трубы.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

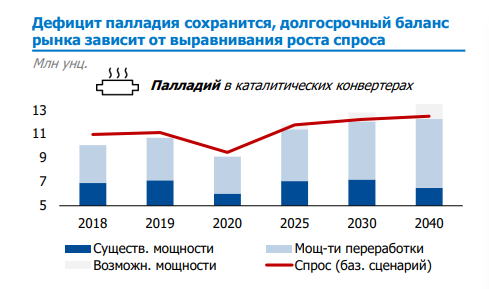

3. Палладий — основной объем спроса сосредоточен в автомобильной отрасли. Металл используется для производства катализаторов, которые очищают выхлопные газы бензиновых и гибридных автомобилей.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

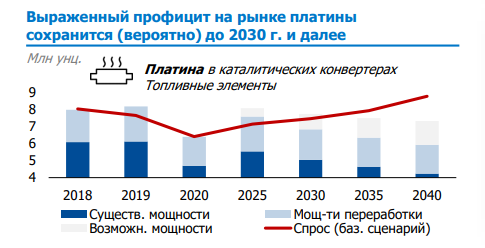

4. Платина — около 40% процентов также используется для создания систем нейтрализации выхлопных газов. Но, в отличие от палладия, платину задействуют в дизельных автомобилях. Снижение цены на металл частично связано с тем, что доля дизельных автомобилей в Европе постепенно сокращается. Следующая отрасль, где используется платина — ювелирная. В последние несколько лет наметилась тенденция по снижению популярности металла у потребителей.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

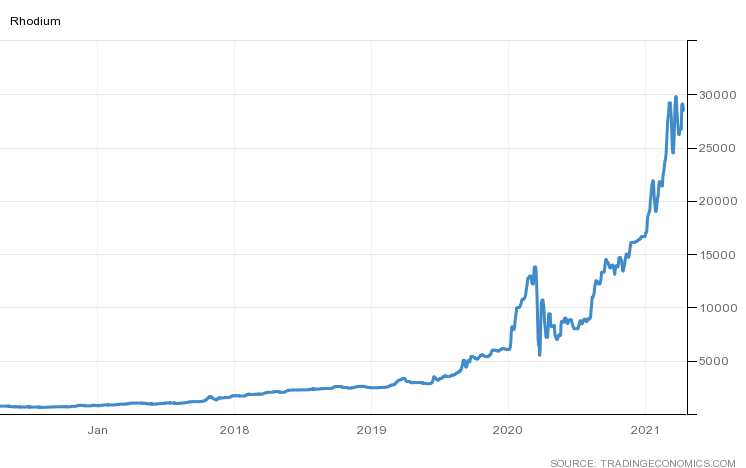

Также стоит отметить бешенное ралли родия: за последние 5 лет, металл вырос в цене с 250 до 29000 долларов за унцию. Такой ажиотаж связан с ужесточением норм выбросов выхлопных газов по всему миру. Родий, как и палладий, используется в автомобильных катализаторах, которые нейтрализуют негативное воздействие газов на атмосферу. Рост цены также связан с тем, что около 80% металла добывается в ЮАР, где были введены жесткие ограничения в связи с коронавирусом и закрыты предприятия. Родий — побочный продукт при производстве платины и палладия. Это еще один фактор роста стоимости, так как на фоне снижения цены на платину, некоторые производители сократили производство.

Увеличение выручки от продажи золота связано как с ростом цен, так и ростом производства металла. За счет выхода на производственную мощность Быстринского ГОКа компания смогла нарастить добычу в два раза.

Увеличение выручки от продажи золота связано как с ростом цен, так и ростом производства металла. За счет выхода на производственную мощность Быстринского ГОКа компания смогла нарастить добычу в два раза.

Финансовые показатели

Практически всю продукцию «Норильский никель» продает за рубеж. Большая доля реализации приходится на Европу, где автопроизводители делают упор на производство гибридных автомобилей и электромобилей.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

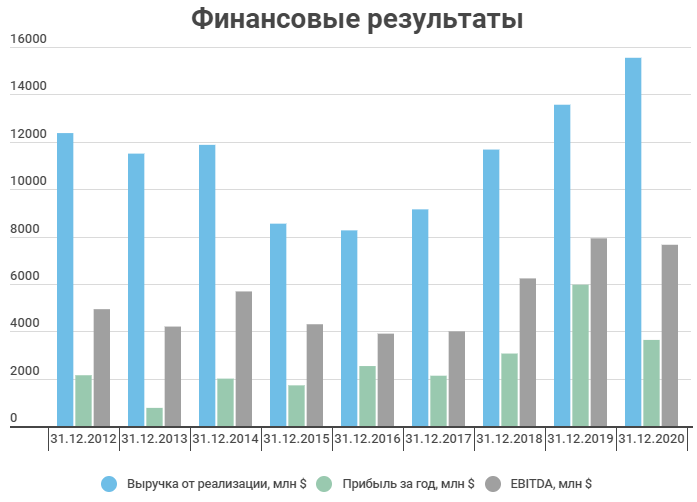

Так как «Норильский никель» — сырьевая компания, она подвержена циклическим колебаниям. В 2015-2017 годах цены на основные металлы достигли многолетнего минимума, что отразилось на финансовых результатах компании. В 2020 году снизилась чистая прибыль и EBITDA, несмотря на рост выручки. Это связано с тем, что компании пришлось создать резерв под штраф размером в 2,13 млрд $. Подробнее о данной ситуации можно почитать тут. Если не учитывать данный резерв, «Норникель» показал рекордные результаты в 2020 году.

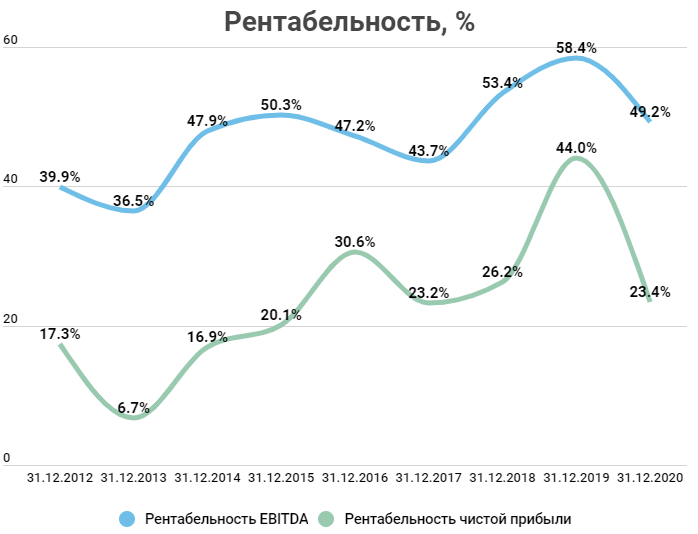

Тем не менее, компания старается сгладить влияние внешних факторов за счет увеличения рентабельности. На данный момент «Норникель» имеет одну из самых высоких рентабельностей EBITDA среди металлургических компаний.

Тем не менее, компания старается сгладить влияние внешних факторов за счет увеличения рентабельности. На данный момент «Норникель» имеет одну из самых высоких рентабельностей EBITDA среди металлургических компаний.

Долговая нагрузка у компании в норме. В 2020 году показатель Чистый долг/EBITDA снизился до 0,58. Это с учетом того, что стоимость заимствования сейчас низкая. Единственное, почти весь долг номинирован в валюте, что негативно влияет на прибыль во время переоценки из-за девальвации рубля.

Долговая нагрузка у компании в норме. В 2020 году показатель Чистый долг/EBITDA снизился до 0,58. Это с учетом того, что стоимость заимствования сейчас низкая. Единственное, почти весь долг номинирован в валюте, что негативно влияет на прибыль во время переоценки из-за девальвации рубля.

Затопление рудников

Из-за затопления в феврале двух рудников в Норильске, производство на них пришлось остановить. Компания скорректировала прогноз производства на 2021 год, снизив добычу никеля, меди, платины и палладия.

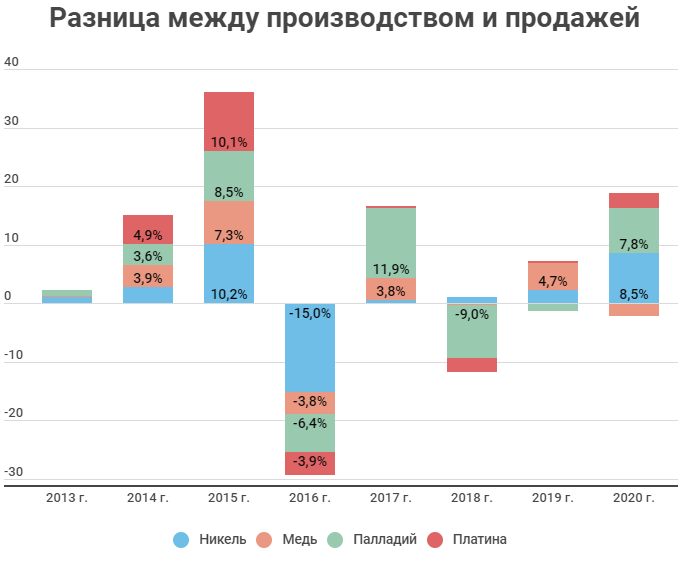

Событие, конечно, негативное и оно нашло отражение в котировках. Но на мой взгляд, на продажах компании по итогам года это не сильно скажется. Объясняю почему. Во-первых, «Норникель» смог достаточно быстро ликвидировать последствия аварии, следовательно сокращение производства может быть и меньше. Во-вторых, на рисунке ниже я посчитал разницу между производством и продажей металлов (по отношению к производству за год). Видно, что у компании должны остаться определенные запасы, которые в большей мере перекроют выпадение добычи. Сильнее всего могут пострадать продажи платины и меди.

Стратегия 2020-2030 гг.

Когда в апреле 2021 года смотришь на долгосрочную стратегию «Норникеля», представленную в конце 2019 года, невольно появляется улыбка.

Основные моменты стратегии 2020-2030 гг.:

Увеличение производства основных металлов, за счет реализации новых проектов;

Рост капитальных затрат до 2025 года, обновление старого фонда;

Забота об экологии.

Большой упор был сделан именно на экологичность производства. Компания планирует снижение выбросов диоксида серы на предприятиях. Также закроется металлургический завод в Мончегорске.

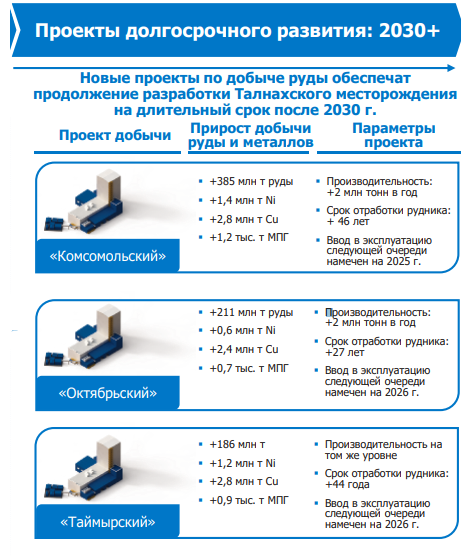

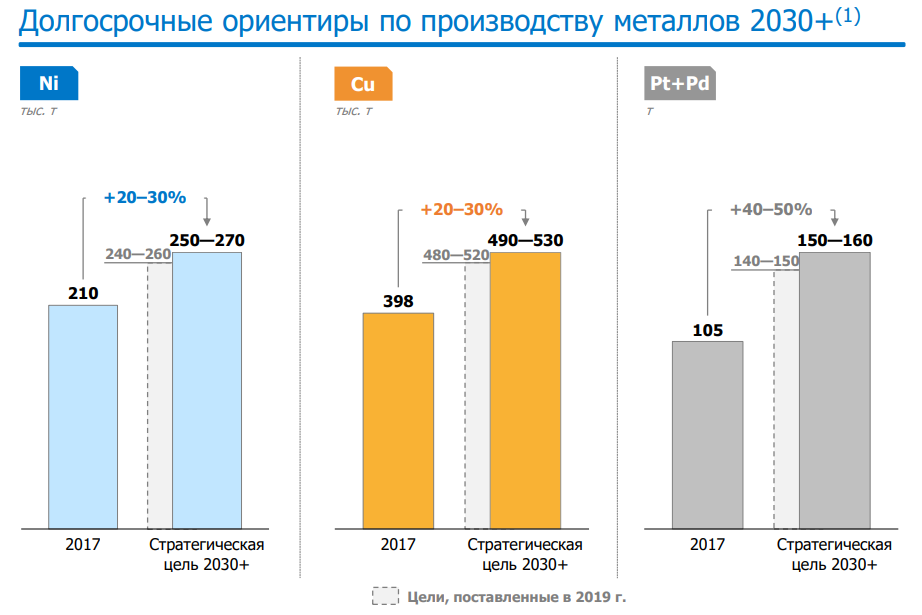

«Норникель» увеличит добычу на Таймырском полуострове, реализовав проект по освоению запасов на севере месторождения «Норильск-1». Компания планирует увеличить добычу на Талхановском месторождении и модернизировать Талхановскую фабрику. За 10 лет производство металлов платиновой группы должно вырасти на 40-50%, меди на 20-30%, а никеля на 20-30%.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Руководство ожидает, что спрос на продукцию компании возрастет за счет гибридов и электромобилей. Палладий «Норникеля» будет востребован для производства автокатализаторов, а никель для производства аккумуляторов. Прогнозы руководства коррелируют с планами крупных автомобильных производителей к 2025 году увеличить долю электрических и гибридных автомобилей в производстве до 50% и более (VW – до 100%, Renault до 90%, Nissan до 70%).

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Но, как уже показала практика, прежде, чем думать о новых экологичных предприятиях, нужно разобраться с уже имеющимися. Большая часть производственных фондов «Норильского никеля» осталась еще со времен Советского союза, и, судя по недавним происшествиям, обслуживались они не лучшим образом. Тем не менее, руководство знало об этой проблеме и планировало значительно увеличить капитальные вложения с 2021 года. Возможно, немного ошиблись со сроками…

Многие опасаются, что на фоне аварий, капитальные затраты сильно возрастут. На самом деле, большая часть затрат уже была учтена во время разработки стратегии. Например, обогатительную фабрику, на которой произошло обрушение, компания планировала модернизировать. Конечно, определенное увеличение затрат возможно, но оно вряд ли сильно превысит план.

Источник: https://www.nornickel.ru/

Источник: https://www.nornickel.ru/

Акционерное соглашение

И вот мы плавно подходим к одной из самых обсуждаемых тем — дивиденды. Как уже ранее было сказано, компания планирует значительно увеличить капитальные расходы в ближайшие 5 лет. Начало инвестиционного цикла связано с другим важным для инвесторов событием — конец срока действия текущего акционерного соглашения.

В 2012 году было подписано акционерное соглашение, согласно которому «Норникель» выплачивает до 60% EBITDA в виде дивидендов. Минимальная сумма выплаты — 1 млрд долл.

Чистый долг/EBITDA

Размер дивидендов в % от EBITDA

Срок действия соглашения заканчивается 1 января 2023 года. То есть по итогам 2022 года дивиденды будут выплачиваться уже по новой формуле. И тут возникает главный вопрос, к чему привяжут размер выплат и в какой доле?

Для начала стоит вспомнить, в чьих же интересах распределяются дивиденды.

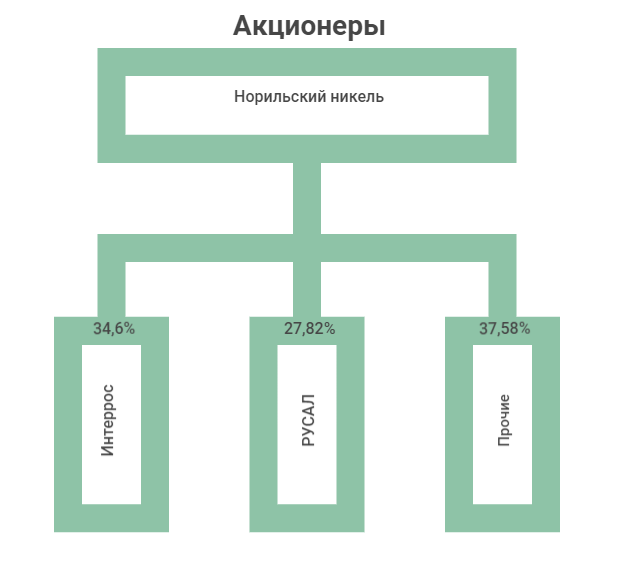

У «Норильского никеля два крупных акционера: «Интеррос» во главе с Потаниным и РУСАЛ во главе с Дерипаской.

С момента подписания текущего акционерного соглашения, РУСАЛ всегда был на стороне миноритариев и настаивал на стабильно высокой дивидендной доходности. Точнее, компания действовала в своих интересах, но они пересекались с желаниями рядовых инвесторов. Потанин же в свою очередь давно критикует текущее соглашение и настаивает на сокращении выплат. Мотивирует он это тем, что компании нужны деньги на модернизацию. Если раньше РУСАЛу было достаточно легко отстаивать свои интересы, так как финансовое положение «Норникеля» стабильное и каких-то явных проблем с производственными активами не наблюдалось, то после череды аварий ситуация изменилась.

С момента подписания текущего акционерного соглашения, РУСАЛ всегда был на стороне миноритариев и настаивал на стабильно высокой дивидендной доходности. Точнее, компания действовала в своих интересах, но они пересекались с желаниями рядовых инвесторов. Потанин же в свою очередь давно критикует текущее соглашение и настаивает на сокращении выплат. Мотивирует он это тем, что компании нужны деньги на модернизацию. Если раньше РУСАЛу было достаточно легко отстаивать свои интересы, так как финансовое положение «Норникеля» стабильное и каких-то явных проблем с производственными активами не наблюдалось, то после череды аварий ситуация изменилась.

К «Норильскому никелю» теперь направлено пристальное внимание государства и активистов. Учитывая заявленные капитальные затраты на восстановление рудников и фабрики, менеджмент компании предложил акционерам рассмотреть выплаты дивидендов в размере 50% от свободного денежного потока. К моему удивлению предложение одобрили и РУСАЛ даже не настоял на повышении доли выплат. Конечно, помимо дивидендов, акционеры согласовали программу обратного выкупа, что поддержит котировки «Норникеля».

РУСАЛ заявляет, что снижение дивидендов — это одноразовая акция. Хотя буквально недавно в марте «Интеррос» предлагал пересмотреть акционерное соглашение уже сейчас и привязать выплаты к свободному денежному потоку. На что компания Олега Дерипаски выразила свое несогласие. Возможно, РУСАЛ согласился на снижение дивидендов как раз из-за байбека. При благоприятных рыночных условиях компания может поучаствовать в нем и продать часть своих акций. Также можно предположить, что на это решение повлияли планы по выделению Быстринского ГОКа и распределение акций между акционерами «Норникеля». Руководство РУСАЛа сразу сказало, что они собираются продать свою долю в ГОКе после получения акций.

Прогноз дивидендов

Трудно предугадать, каким образом будут происходить выплаты по итогам 2021 года, и о чем акционеры договорятся после истечения срока акционерного соглашения.

В таблице ниже дан прогноз годовых дивидендов на акцию в зависимости от базового показателя.

Стоимость акций ГМК Норильский никель сегодня: онлайн график + аналитика и прогноз

Приветствую, уважаемые читатели блога. Сегодня рассмотрим перспективы заработка на таком сырьевом активе, как акции Норникель.

Стоимость акций на бирже: онлайн-график

Данные о ценных бумагах

| Ценная бумага | Акции обыкновенные |

| Тикер | GMKN |

| Где торгуется (время торговли) | MOEX (MCX) 10:00 – 18:50 |

| Полное название | ОАО ГМК «Норильский никель» |

| Номинальная стоимость | 13 950 рублей |

| Количество бумаг в обращении | 158 245 476 |

| Дивиденды | Есть (текущая ставка — 11,23%) |

| Дата основания | 1989 год |

| Кем основана | Совет Министров СССР |

| Штаб квартира | Москва-Сити (небоскреб Меркурий Сити Тауэр) |

Динамика курса за все время

Стабильно растет с момента первого появления на бирже. Начиная с 2013 года, показывает сильные тенденции к росту. Если в начале 2013 года цена 4200 р. за акцию Норникеля, то к 2015 уже 10990 р.

Сколько стоят акции Норильского никеля сейчас? Сегодня цена побила докризисный уровень и выросла до 13 934 рублей за штуку.

О компании

История ГМК Норник началась в ноябре 1989 года после решения Совета Министров СССР о создании отдельной структуры «Норильский никель» на базе уже существующих «Норильского комбината», «Североникеля», «Печенганикеля», ленинградского «Гипроникеля», «ОМЗ» и Красноярского завода по обработке цветных металлов.

Последовавшие вскоре за этим развал СССР и массовая приватизация внесли существенные изменения в работу «Норильского никеля». С одной стороны, производственный план остался практически неизменным.

С другой — ценность предприятия в стратегическом плане привела к тому, что все были заинтересованы в его скорейшем переходе к рыночной экономике. И потому этот процесс прошел быстрее и безболезненнее, чем у многих других участников рынка.

В 1993 ГМК Норник преобразован в РАО, а год спустя выпущены акции холдинга, которые по рекомендации регулятора были переданы трудовому коллективу и отчасти выставлены на аукционах. В связи с этим четверть миллиона человек одновременно заполучили в свобственность акции Норильского никеля.

Контрольный пакет (51% голосующих акций) закреплен за федеральным правительством, а в 1995 года выставлен на аукцион и выкуплен группой ОНЭКСИМ.

Сейчас Норильский никель — холдинг, объединяющий много компаний под единым брендом ПАО «ГМК «Норильский никель».

Продукция компании

Сфера интересов Норильского никеля распространяется на добычу цветных и драгоценных металлов. Основные направления — никель, платина, кобальт, палладий и медь. Всего добывается более наименований 30 металлов.

Главные акционеры

В настоящий момент доли Норникеля распределяются таким образом:

- Интерроса — 30,4% акций.

- UC Rusal — 27,8% акций.

- Crispian Investments — 4,2% акций.

- В свободном обращении — 37,6% акций.

Ключевая фигура и ее роль

Здесь стоит выделить нескольких:

- Гарет Пенни — председатель совета директоров.

- Владимир Потанин — гендиректор.

- Михаил Прохоров — ранее владел долей в 25% плюс 1 акция.

- Роман Абрамович — арбитраж в разбирательствах между Русалом и Интерросой (в совокупе управлял 20% акций).

Дочерние компании

Российская авиакомпания «НордСтар». Сейчас входит в Топ-15 крупнейших авиакомпаний России с пассажирооборотом более 1 млн. человек в год.

Планы компании на будущее

Также компания будет инвестировать экологические проекты (не менее $2,3 млрд. в этом году и еще столько же в течение 2020—2022 гг.). Другое направление деятельности — разведка новых месторождений за пределами России (Австралия, ЮАР, Ботсвана, Финляндия).

Статистика дивидендов

Эмитент стабильно выплачивает дивиденды с 2004 года. За все время был только один перерыв — в разгар мирового экономического кризиса (2009 год). В 2014 и 2015 выплаты достигли максимальной точки (1010—1297 рублей за акцию Норильского никеля) и после небольшого спада тенденция продолжилась. В прошлом году выплаты составили 1384 рубля.

Прогноз на текущий год — 1588 рублей за акцию Норникеля.

Интересные факты о компании

Первоначальной базой для ГМК Норник стал ИТЛ системы ГУЛАГ, созданный в 1935 году. Именно силами заключенных была создана основа того, что есть сейчас.

Где и как купить акции сегодня

Акции компании торгуются на ММВБ; тикер — GMKN. Физические лица приобретают ценные бумаги Норильского никеля через посредников — брокеров, имеющих доступ к бирже. Работая с акциями через личный кабинет, можно следить за ними в реальном времени и зарабатывать на их волатильности.

Что влияет на цену акций

Другой фундаментальный показатель, влияющий на успешность эмитента, — мировая цена на никель (половина продаж холдинга приходится именно на него). Сейчас спрос растет, поэтому акции Норникеля показывают неплохой рост.

Играют роль и внутренние конфликты. Разногласия между акционерами Интеррос и UC Rusal отпугивают потенциальных инвесторов и ограничивают рост предприятия.

Перспективы компании

Сейчас Норильский никель является естественным монополистом. Свежее оценивание общемирового спроса на цветные металлы показывает, что он будет лишь увеличиваться. А это автоматически еще больше укрепит позиции гиганта.

И, конечно же, выльется в рост акций Норникеля и в увеличение суммы выплачиваемых по ним дивидендов. Данные прогнозирования разделяет и группа ВТБ, которая уже выделила компании $1 млрд. кредита на 10 лет.

Аналитика и прогноз

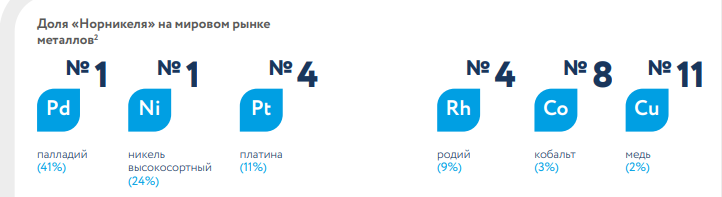

Норильский никель — крупнейший российский монополист в области добычи и производства цветных и драгоценных металлов. Компания занимает сильные позиции на международном рынке. Сегодня на ее долю приходится:

- 23% мировой добычи никеля;

- 37% палладия;

- 8% платины;

- 8% кобальта;

- 4% меди.

Сфера ее деятельности постоянно расширяется. Поэтому опасаться снижения темпов производства вряд ли стоит.

Альтернатива в этой отрасли

Сейчас Норильский никель конкурирует с Уральской горно-металлургической компанией (УГМК). Она занимает 1 место в РФ и 9 в мире по производству меди. Но будучи фирмой-старожилом, ГМК Норникель чувствует себя очень уверенно и не допускает на свою «вотчину» чужаков.

Кроме того, вся отрасль сильно зависима от политических факторов. Работу Никеля курирует Минфин и правительство. Поэтому в ближайшее время на отечественном рынке вряд ли появятся сильные соперники.

Среди зарубежных компаний самые явные конкуренты Норильского никеля:

- WMC (Австралия);

- Inco (Канада);

- BHP Billion (Австралия).

Заключение

Акции Норильского никеля в 2018 году принесли своим держателям самый высокий доход, по сравнению с активами других компаний производственного сектора. Сегодняшние темпы развития предприятия, а также готовность крупных финансовых групп вкладывать в него деньги дают надежду инвесторам на увеличение прибыли в будущем.

Выплаты дивидендов производятся регулярно, и это отображается на котировках, которые демонстрируют стабильную бычью тенденцию.

Согласны с тем, что ЦБ Норникеля — очень выгодный актив для долгосрочного инвестирования? Выскажите свое мнение в комментариях.

Источник https://conomy.ru/analysis/articles/324

Источник http://capitalgains.ru/investitsii/tsennye-bumagi/aktsii-nornikel.html

Источник

Источник

Другие новости

Три тренда розничной торговли в США 2020

Три тренда розничной торговли в США 2020 Традиционной рознице в США не стоит рассчитывать на экономический бум: темпы роста будут...

Где купить акции Роснефти физическому лицу: цена

Где купить акции Роснефти физическому лицу: цена Инвестиции собственных сбережений в акции крупных компаний сегодня актуальная тема. Ведь не надо...

Процедура продажи акций акционерного общества

Процедура продажи акций акционерного общества Бездокументарная ценная бумага, коей является акция любого АО в силу абз. 2 п. 1 ст....

Что такое индекс Nasdaq и как его купить

Что такое индекс Nasdaq и как его купить Индекс Nasdaq наряду с S&P 500 и Dow Jones является одним из...

Акции крупнейших нефтяных компаний России, США и других стран

Акции крупнейших нефтяных компаний России, США и других стран Нефть – самый продаваемый сырьевой товар в мире. Она обладает ценностью,...

Леруа Мерлен скидочная карта

Леруа Мерлен скидочная карта Возможно, Вы искали промокод для выгодной онлайн покупки в магазине Леруа Мерлен. Или, вероятно Вы ждали...