Акции американских авиакомпаний

Содержание статьи

Акции американских авиакомпаний

Рынок авиаперевозок был востребован всегда и последние десятилетия он постоянно рос. Но на фоне пандемии коронавируса многие страны закрыли международное авиасообщение, а внутреннее было сведено к минимуму. Сегодня рассмотрим акции американских авиакомпаний – перспективы инвестирования, как купить и сколько можно заработать. Также сравним долговую нагрузку крупных авиакомпаний США и выберем лучших с учетом свежих прогнозов 2020 от ведущих экспертов.

- Акции американских авиакомпаний прогноз,

- Покупать ли акции авиакомпаний,

- Дешевые акции авиакомпаний США,

- Как выгодно купить акции авиакомпаний,

- Стоит ли покупать акции авиакомпаний.

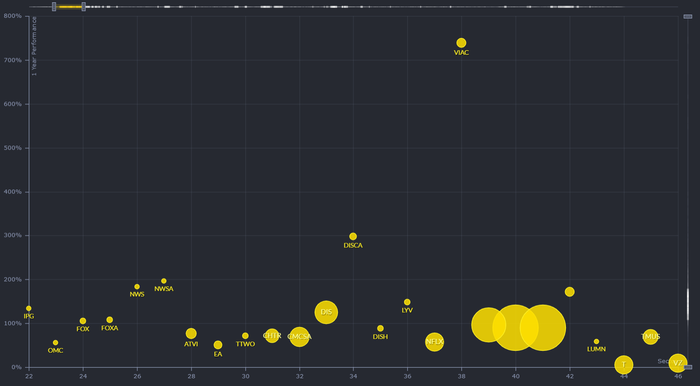

Акции американских авиакомпаний прогноз

Почти все авиакомпании США торгуются на биржах где их может купить любой желающий. Авиация является одним из ключевых потребителей нефти в мире и сейчас, в разгар пандемии и падения всех рынков, самое лучшее время обратить внимание на акции американских авиакомпаний в качестве инвестиций.

Рассмотрим перспективные акции авиакомпаний США.

American Airlines прогнозы

Крупнейшая в США авиакомпания с численностью сотрудников более 120 000 человек. Является лидирующей по размеру авиапарка в мире. Обслуживает более 350 направлений и перевозит более 140 000 человек в сутки. Компания входит в индекс SP500 c капитализацией 27 млдр. долларов. Акции American Airlines торгуются на бирже nasdaq под тикером AAL.

Падение в марте составило свыше 65%. После этого последовал откат до 17,20$, но долго такой курс не продержался.

Опубликованные результаты работы за 1 кв. 2020г. также не способствуют росту:

- простой авиапарка достиг 80%,

- чистый убыток составил 2,2 миллиарда долларов. В результате убыток на акцию составил – 5,26$ вместо +0,41$ в 1-ом кв.2019г.

Компания получила поддержку от правительства на сумму 5,8 млрд.$, из которых не менее 70% пойдет на выплату заработной платы работникам. Оставшаяся сумма была предоставлена в виде долгосрочного кредита.

По мнению экспертов быстрого восстановления акций American Airlines ждать не стоит. По прогнозам экспертов в ближайшие месяцы потенциал роста ограничивается 15$. Для долгосрочных инвестиций можно рассматривать приобретение акций по цене до 9,5-10$.

Акции Delta airlines Прогноз

Delta airlines (DAL) – американская авиакомпания, входящая в топ 5 крупнейших авиакомпаний Америки и занимающая в этом рейтинге почетное 2-ое место.

Краткая справка по компании:

- Год основания 1924,

- Количество сотрудников – более 90000 человек,

- Авиапарк более 800 судов,

- Более 330 полетных направлений в 50 стран,

- Дивиденды платят, но в момент пандемии их отменили.

С конца февраля 2020 курс акции Delta Airlines начал демонстрировать динамику снижения. Фоном для этого стала пандемия коронавируса и последовавшее за этим общее снижение числа полетов. В результате акции компании потеряли в цене почти 65%.

После падения акции пробовали восстановиться на новости о государственной поддержке в 5 млрд.$, но затянувшийся карантин не дает акциям пробить отметку в 30-35$.

Оптимизма не добавляет и отчет компании за 1-ый квартал 2020 года. По указанным в отчете данным полетные программы Delta Airlines были сокращены на 85%. В результате компания понесла убытки в размере 534 млн. долларов, а прибыль на акцию сократилась на 22,93% до 0,84$. Авиакомпания активно сокращает капитальные расходы и привлекает ликвидные средства в виде возобновляемых кредитных линий.

Краткосрочный прогноз на ближайший месяц – диапазон 22-27$. Если цена опустится ниже 22$ это будет отличной возможностью для входа в рынок для долгосрочных инвесторов.

Покупать ли акции авиакомпаний

United Airlines Прогноз

Авиакомпания United Airlines, входящая в топ крупнейших авиаперевозчиков в мире, имеет более 800 судов и численность сотрудников более 90 000 человек. Акции торгуются на бирже NASDAQ под тикером UAL.

Аналогично с вышеописанными компаниями акции United Airlines начали снижение с конца февраля и достигли дна в марте.

Компания поддерживает текущий уровень ликвидности в 9,6 млрд долларов США, из которых 2 млрд долларов США – пока не задействованная возобновляемая кредитная линия. Поэтому про банкротство компании в ближайшее время речь не идет. Однако финансовые результаты работы компании за 1 кв. 2020г. также неутешительные: чистый убыток в 1,7 миллиарда долларов, тем самым разводненный убыток на акцию составил 6,86 доллара.

Несмотря на кризис компания выполнила с середины марта более 800 грузовых и 130 пассажирских возвратных рейсов, а также осуществляет пожертвования в больницы и пункты выдачи продовольствия.

По прогнозам ведущих аналитиков в ближайшее время акции компании вряд ли закрепятся выше 35$, с большей вероятностью возможен откат до 26$. Выгодной ценой для покупки на долгосрочный инвестиционный период можно считать диапазон 23,5-25$.

Southwest Airlines Прогноз

Четверку лидеров замыкает Southwest Airlines (LUV) – бюджетная лоу кост авиакомпания. Является самым крупным лоукостером США и мира. Авиапарк более 742 самолета, которые до пандемии совершали 4000 авиарейсов в сутки.

Сокращение перелетов и падение фондового рынка не обошли данную компанию стороной. Ценные бумаги Southwest Airlines на фоне предыдущих перевозчиков чуть меньше – на 50%.

Однако новое дно было достигнуто уже в середине мая на фоне отчета о продлении ограничений.

По данным отчетности за 1 квартал 2020г. компанией был получен чистый убыток в 94 миллиона долларов, т.е. -0.18$ убытка на 1 акцию. Эти показатели в 5 раз хуже, чем в аналогичном периоде прошлого года (1 кв. 2019г.), когда Southwest Airlines была получена прибыль в 287 млн.$, а прибыль на акцию составляла 0,70$. Также был приостановлен Buy Back акций.

Руководство компании не питает иллюзий о скором восстановлении полетов в полном объеме. Поэтому в начале июня 2020г. было принято решение о сокращении персонала на 30%, а ранее были пересмотрены и сокращены ранее запланированные капитальные расходы.

Однако по мнению экспертов компания на общем фоне менее обременена долгами, чем предыдущие. Ее соотношение долг/ebitda всего 1. Для сравнения этот показатель у American Airlines – 9,8, Delta Airlines – 5.

По показателю EV/ebitda – 3,4 акции Southwest Airlines выглядят самыми недооцененными из рассмотренных выше компаний: у American Airlines этот показатель равен 10, Delta Airlines – 6).

Аналитики Cowen&Co и UBS прогнозируют рост акций до 40-41$ в ближайшее время. Однако по данным технического анализа акции Southwest Airlines еще скорректируются до 29,5-31$.

Дешевые акции авиакомпаний США

Spirit Airlines акции прогноз

Spirit Airlines (SAVE) – авиакомпания, представляющая клиентам экономичные перелеты на Багамские острова, на карибское море и по Латинской Америке. Парк перевозчика насчитывает 122 самолета Airbus, средний возраст которых всего 3-4 года. Капитализация Spirit Airlines меньше 1 млрд.$ (74,99 млрд. руб.).

С середины февраля по 19 марта 2020г. акции компании потерями свыше 80%, упав c 43$ до 7$.

Сейчас акции пробуют восстанавливаться, но на данный момент это одна из самых загруженных долгами авиакомпания с соотношением долг/ebitda 4,65. Отчасти это связано со стремительным ростом компании, для которого привлекались заемные средства. Средняя операционная маржа составляет всего 13%. Поэтому несмотря на то, что по показателю P/E=2,5 акции Spirit Airlines недооценены, многих инвесторов пугает неопределенность восстановления полетных программ и высокий уровень долговой нагрузки компании.

Показатель EV/ebitda – 4,4 выглядит заманчиво, но ниже мы разберем более привлекательные акции по данному параметру.

Однако по прогнозам аналитиков Wolfe Research от 01.06.2020г. цена акций Spirit Airlines может в скором времени вырасти до 37$. Однако многие аналитики, включая Deutsche Bank не разделяют данный оптимизм и придерживаются более скромных цифр в 24$.

Акции Alaska Airlines

Alaska Airlines (ALK) была основана в 1932г. и выполняла первые рейсы на 3-х местном самолете. Сейчас это один из крупнейших перевозчиков в Аляске и на западном побережье Америки, охватывающий 92 города.

В период пандемии акции компании показали просадку почти на 68%.

По результатам работы в 1 квартале 2020г. компанией получен убыток в 232 миллиона долларов, или $ 1,87 на 1 акцию по сравнению с чистой прибылью в 4 млн. $, или 0,03$ на разводненную акцию в 1-ом квартале 2019 года. Это связано с тем, что мощности компании задействованы только на 10-20%.

По состоянию на 04.05.2020г. в распоряжении компании находится 2,9 миллиарда долларов ликвидных средств, включая 1 млрд.$, перечисленные правительством в рамках поддержки. Дополнительно были привлечены 400 млн.$ в виде ранее открытых кредитных линий. Среди рассмотренных компаний у Alaska Airlines самое низкая закредитованность, показатель долг/ebitda всего 2,1.

Мультипликатор EV/ebitda 3,3 по фоне остальных компаний свидетельствует о недооцененности акций ALK. Растущее соотношение P/E = 4,7 показывает, что инвесторы разглядели акции и охотно инвестируют в нее.

По прогнозам Wolfe Research от 01.06.2020г. цена акций Alaska Airlines может в скором времени вырасти до 52$. Однако многие аналитики, включая Deutsche Bank не разделяют данный оптимизм и придерживаются более скромных цифр в 45$. Я ценные бумаги отношу к одним из самых перспективных среда акции американских авиакомпаний и хочу приобрести их на среднесрочный период по цене 29$-32$.

Как купить акции авиакомпаний

Для покупки акций авиакомпаний нужен надежный брокер. Американские акции авиакомпаний лучше покупать через иностранных брокеров, имеющих доступ напрямую на американские биржи. Разберем покупку и продажу ценных бумаг на примере моего еженедельного отчета.

| Инструмент | Начало недели | Конец недели | Прибыль/убыток в $ | Доходность в % |

| Вложения в собственный бизнес | ||||

| Интернет-магазин | 9200 | 74 | 0,80 | |

| Интернет проекты (сайты) | 4000 | 138 | 3,45 | |

| Итого | 13200 | 212 | 1,61 | |

| Самостоятельная торговля на форекс | ||||

| Счет в FxPro | 375,15 | 375,15 | 0,00 | |

| Счет в Roboforex | 861 | 861 | 0,00 | |

| Счет в Amarkets | 3735,37 | 3840,63 | 105,26 | 2,82 |

| Итого | 4971,52 | 5076,78 | 105,26 | 2,12 |

| Памм счета Amarkets | ||||

| Easy Money1 | 400,23 | 380,54 | -19,69 | -4,92 |

| fintechnology15 | 317,00 | 313,77 | -3,23 | -1,02 |

| Fast Money | 312,07 | 287,21 | -24,86 | -7,97 |

| Corporal | 417,83 | 421,12 | 3,29 | 0,79 |

| Turboscalper | 360,33 | 363,27 | 2,94 | 0,82 |

| Итого | 1807,46 | 1765,91 | -41,55 | -2,30 |

| RAMM-счета | ||||

| Max Skill | 468,83 | 491,62 | 22,79 | 4,86 |

| Leopard | 689,41 | 680,1 | -9,31 | -1,35 |

| Super8 | 419,37 | 410,87 | -8,5 | -2,03 |

| Итого | 1577,61 | 1582,59 | 4,98 | 0,32 |

| Инвестирование в криптовалюту | ||||

| Bitcoin (BTC) | 1000 | |||

| Ethereum (ETH) | 800 | |||

| Ripple (XRP) | 800 | |||

| Litecoin (LTC) | 550 | |||

| Stellar (XLM) | 350 | |||

| Итого | 3500 | |||

| Вложение на ИИС через ФИНАМ (не вкладывать) | ||||

| Газпром (GAZP) | 400 | 400 | 0,00 | |

| Ленэнерго (LSNG) | 453 | 453 | 0,00 | |

| Юнипро (UPRO) | 498 | 498 | 0,00 | |

| Остаток на счете | 1,28 | 1,28 | 0,00 | |

| Итого | 1352,28 | 1352,28 | 0,00 | |

| Брокерский счет Тинькофф Инвестиции (только для российских акций) | ||||

| Сбербанк пр. (SBER_p) | 240 | 240 | 0,00 | |

| Росссети пр. (RSTI_p) | 208 | 208 | 0,00 | |

| Пермэнергосбыт (PMSBp) | 173 | 173 | 0,00 | |

| Мосбиржа (MOEX) | 292,27 | 292,27 | 0,00 | |

| Сургутнефтегаз прив. | 97,81 | 97,81 | 0,00 | |

| Аэрофлот (AFLT) | 289,92 | 289,92 | 0,00 | |

| Алроса (ALRS) | 249,6 | 249,6 | 0,00 | |

| Остаток на счете | 1334,84 | 1334,84 | 0,00 | |

| Итого | 2885,44 | 2885,44 | 0,00 | |

| Stock RoboForex (CFD-контракты) | ||||

| Facebook (FB) | 400 | 400 | 0,00 | |

| Microsoft (MSFT) | 500 | 500 | 0,00 | |

| Celgene (CELG) | 200 | 200 | 0,00 | |

| VOLKSWAGEN AG (VOW) | 603 | 603 | 0,00 | |

| Tesla Inc (TSLA) | 580 | 580 | 0,00 | |

| Intel Corporation (INTC) | 619,79 | 619,79 | 0,00 | |

| Abbott Laboratories (ABT) | 455,3 | 455,3 | 0,00 | |

| American Airlines (AAL) | 281 | 363,3 | 82,3 | 29,29 |

| Delta Air Lines (DAL) | 209,2 | 268 | 58,8 | 28,11 |

| Alaska Airlines (ALK) | 272,4 | 272,4 | 0,00 | |

| Southwest Airlines (LUV) | 253,8 | 343,4 | 89,6 | 35,30 |

| Allegiant Air (ALGT) | 322,2 | 568,05 | 245,85 | 76,30 |

| Kirkland Lake Gold | 367 | 367 | 0,00 | |

| Остаток на счете | 2425,52 | 2425,52 | 0,00 | |

| Итого | 7489,21 | 7965,76 | 476,55 | 6,36 |

| CFD на акции через FxPro (MT4) | ||||

| Ford | 211 | 294,75 | 83,75 | 39,69 |

| TripAdvisor | 231,35 | 295,87 | 64,52 | 27,89 |

| Well Fargo buy | 254,2 | 274,87 | 20,67 | 8,13 |

| GenElec | 120,6 | 142,9 | 22,3 | 18,49 |

| 273,3 | 333,3 | 60 | 21,95 | |

| Bank of America | 205,8 | 256,95 | 51,15 | 24,85 |

| Comcast | 345,6 | 401,3 | 55,7 | 16,12 |

| Остаток на счете | 2254,41 | 2254,41 | 0,00 | |

| Итого | 3896,26 | 4254,35 | 358,09 | 9,19 |

| Вложения в недвижимость | ||||

| Сдача в аренду | 5300 | 60 | 1,13 | |

| Нераспр. прибыль | 7040,01 | |||

| Итого | 53019,79 | 54195,12 | 1175,33 | 2,22 |

Купить акции американских авиакомпаний удобно через брокера Roboforex в специальном терминале rTrader. На выбор в свободном доступе все ценные бумаги мировых авиакомпаний, включая внеберживые на российском рынке.

Чтобы купить ценные бумаги, регистрируемся на официальном сайте брокера roboforex.org и проходим верификацию профиля. Пока идет верификация советую потренироваться на демо-счете.

Далее открываете реальный счет rTrader и пополняете его. Для пополнения доступны практически известные платежные системы. После этого переходим в терминал и в поиске в левом верхнем углу начинаете вводить название авиакомпании или ее тикер.

Рядом находятся настройка, где можно задать интересующий таймфрейм для графика, вывести на экран несколько графиков и т.д.

Справа от графика будут отображаться рыночные данные: цены покупки и продажи, количество, уровни Limit и Stop, позволяющие выставить отложенные ордера.

Чтобы совершить покупку, нажимаете на кнопку Market.

Указываете, сколько акций хотите купить в графе Volume, можно сразу выставить и рассчитать уровни Take Profit и Stop Loss. При этом автоматически рассчитывается уровень риска. Ниже отображается сумма и комиссия брокера (по американским акциям – 1,5$). Для совершения покупки остается нажать кнопку Buy.

Я покупал акции американских авиакомпаний в начале мая на просадке, вызванной новостью о том, что полное снятие карантинных мер состоятся не скоро. На неделе американские ценные бумаги показали хороший рост и я решил зафиксировать прибыль по крупным авиакомпаниям с высоким уровнем долга (American Airlines, Delta Airlines), которые были куплены скорее из-за названия еще до сравнения фундаментальных данных. Продажа Southwest Airlines и Allegiant Air вызвана стремительным ростом, их планирую докупить на откате. Alaska Airlines реализовывать не стал. В результате прибыль от продажи акции американских авиакомпаний составила 476,55$ за 3 недели ожидания.

Прокомментирую остальные цифры в отчете:

- интернет-магазин продолжает показывать слабые результаты всего +74$. Не могу сказать, что я сильно расстроен этим, т.к. отсутствие заявок освобождает много времени на анализ фондовых рынков и просто на отдых.

- по интернет-проектам доходность восстанавливается, чистая прибыль за неделю 138$. Это с учетом увеличения расходов на продвижение на 30-50%.

- Самостоятельная торговля через брокера Amarkets выровнялась и перекрыла убыток прошлой недели. Основной профит был получен по паре XAUUSD. В целом рынок был более предсказуем. В результате удалось заработать 105,26$ или 2,86% к депозиту.

- А вот у части управляющих памм счетами торговля не заладилась, что привело к отрицательному результату. Минус 41,55$ (2,30%) за неделю с учетом того, что 2 памм счета сработали в небольшой плюс. Потери могли быть и выше, но в выходные я перераспределил часть денег между инвесторами.

- 2 трейдера RAMM-счетов от Roboforex также не смогли закрыть торговую неделю в плюс. Но Max Skill исправил ситуацию и итоговый результат по ramm-инвестициям за неделю составил 4,98$ или 0,32%.

- по Тинькофф Инвестициям опубликовал обзор с ошибками и рекомендациями. Кому лень читать статью, вкратце скажу, что Тинькофф Инвестиции подходит только для долгосрочного и среднесрочного инвестирования в акции российских компаний.

- Из приобретенных иностранных акций на этой неделе купил только акции золотодобывающей компании Kirkland Lake Gold 367$.

- Неделя порадовала ростом американских акции. Зафиксировал прибыль в 358,09$ по ценным бумагам, приобретенным через Fxpro .

Наибольшую доходность в 39,69% показали акции компании Ford (F).

Их я покупал еще в начале апреля.

Неожиданно быстро на 30% выросли ценные бумаги TripAdvisor.

Их планирую вернуть в портфель после коррекции.

Ожидаемо выросли Twitter и Bank of America.

Оправдались надежды на роста Comcast и Well Fargo.

В целом неделя завершилась с прибылью 1175,33$ и мой портфель вырос на 2,2%. Основная доля доходов получилась от инвестирования в акции. Однако на данный момент считаю рынок акций достаточно перегретым – слишком много оптимистично настроенных продавцов без особых на то оснований – пандемия не прошла, ситуация с нефтью остается нестабильной, экономические показатели большинства стран устанавливают исторические рекорды по безработице и падению финансовых показателей. Поэтому буду искать выгодные точки входа на коррекции, которую ожидаю в ближайшие 2-3 недели.

Стоит ли покупать акции авиакомпаний

В отношении акции американских авиакомпаний ситуация остается плачевной – простаивает свыше 50-80% бортов, задолженности растут, а даты стабилизации никто точно назвать не может. Однако сейчас они торгуются с хорошим дисконтом, поэтому на падении снова буду набирать позиции на перспективу. Для тех, кто торгует в шорт сейчас самое время искать точки входа.

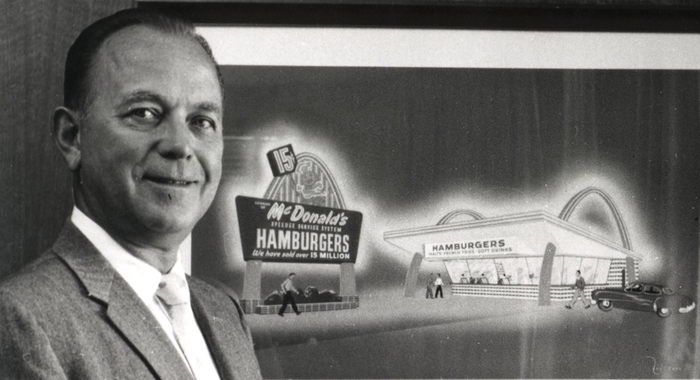

Как банкрот опять стал летать: поучительная история Delta Air Lines

Авиакомпания Delta Air Lines была основана 30 мая 1924 года под именем Huff Daland Dusters в Мэконе штат Джорджия, как филиал компании Huff Daland, специализирующейся на производстве военных самолётов. Новое подразделение также занималось распылением ядохимикатов на хлопковых полях Юга США и имело большой успех у фермеров, поскольку впервые в мире авиация стала применяться для борьбы с сельскохозяйственными вредителями.

С 1920-х по 1960-е годы

В 1925 году штаб квартира Huff Daland Dusters переехала в Монро, штат Луизиана. 13 сентября 1928 года на должность управляющего директора компании был приглашён Коллетт Вуллман, и авиакомпания сменила своё название на «Delta Air Service».

В 1929 году после обвала фондовых рынков в стране началась Великая депрессия, пассажирские перевозки перестали приносить прибыль, и Дельта оказалась на грани разорения. Компания продержалась в своём основном бизнесе опыления плантаций до 1933 года, когда правительство США выставило на открытый конкурс большинство заказов на почтовые перевозки внутри страны. Выигранный конкурс позволил Дельте восстановить свои пассажирские перевозки. В августе 1934 года впервые после долгого перерыва был выполнен пассажирский рейс между Чарльстоном, штат Южная Каролина и Форт-Уэртом, штат Техас с промежуточными посадками в городах Колумбия, Огаста, Атланта, Бирмингем и Меридиан.

В 1941 году Дельта перенесла свою штаб-квартиру в Атланту и тем самым переместилась в самый центр своей новой маршрутной сети перевозок, а в 1953 году поглотила первую авиакомпанию — Chicago and Southern Air Lines и после этого в течение двух лет летала под брендом Delta C&S.

Расширение в 1970-е и 1980-е годах

В 1970 году Дельта приобрела пять самолётов Boeing 747 для использования их на новых магистральных маршрутах с высокой плотностью пассажирского потока. Первым из таких маршрутов стал рейс Лос-Анджелес — Даллас — Атланта. Совместно с Pan American Дельта также начала полёты на Boeing-747 в аэропорт Хитроу, однако в связи с замедлением экономического роста в начале 70-х годов исчезла необходимость в использовании столь большого самолёта на данном направлении, и через насколько лет лайнер был продан. Вскоре после этого Дельта совместно с United Airlines взяла в лизинг пять самолётов DC-10 на период поставки заказанных новых Локхид L-1011 Трайстар.

В 1972 году Дельта приобрела авиакомпанию Northeast Airlines в целях расширения своего присутствия на маршрутах в северо-восточной части США, начав тем самым долгую эпоху эксплуатации самолётов Boeing 727.

Ранее заказанные Локхид L-1011 Трайстар поступили в распоряжение авиакомпании в 1973 году и были сразу поставлены на рейсы из Атланты в Лондон, а в следующем году к Лондону добавился Франкфурт. После введения L-1011 объёмы пассажирских перевозок Дельты резко возросли: в августе 1979 года авиакомпания стала первой в мире, перевезшей из одного аэропорта за один месяц более миллиона человек.

В 1983 году Дельта получила свой первый Boeing 767-200, который «был оплачен за счёт добровольных взносов работников, пенсионеров и партнёров компании». Самолёт оставался флагманом флота авиакомпании до 2006 года, свои последние два года отлетав в праздничной ливрее в честь 75-летнего юбилея Дельты.

В 1984 году была создана дочерняя авиакомпания Delta Connection. В том же году на Локхид L-1011 Дельта открыла маршруты на Гавайские острова, аэропорт Гонолулу. Именно на Локхидах L-1011 авиакомпания впервые предложила телефонную связь с борта самолёта через Airfone.

В 1986 году Дельта получила статус Официальной авиакомпании Мира Уолта Диснея и сохраняет его до прекращения партнёрских отношений с The Walt Disney Company в конце 90-х годов.

В 1987 году авиакомпания Дельта объединилась с лос-анджелесским авиаперевозчиком Western Airlines с его хабами в Лос-Анджелесе и Солт-Лейк-Сити. В результате этих слияний и поглощений Дельта становится четвёртой по величине авиакомпанией США и вошла в пятёрку крупнейших авиакомпаний мира.

Наиболее сильное расширение деятельности Дельты периода 90-х годов произошло в 1991 году с приобретением прав на европейские маршруты обанкротившейся авиакомпании Pan American. В результате этих событий компания получила крупнейшие трансатлантические направления, 21 самолёт Airbus A310 и терминал 3 в аэропорту им. Джона Кеннеди в Нью-Йорке. Тем самым Дельта стала самым крупным авиаперевозчиком через Атлантику как по числу перевозимых пассажиров, так и по количеству выполняемых рейсов.

В качестве одного из условий оказания финансовой поддержки банкроту Pan American Дельта получила право использовать её бренд на трансатлантических рейсах. Несмотря на то, что бренд Pan American в то время был значительно более узнаваем в Европе, чем её собственный, Дельта этим правом не воспользовалась ни разу. После завершения передачи активов между авиакомпаниями Дельта прекратила финансовую помощь Pan American, что привело к окончательному прекращению операционной деятельности обанкротившейся авиакомпании 4 декабря 1991 года.

Нарушение достигнутых договорённостей о финансовой поддержке, которая позволила бы Pan American продолжить свою деятельность послужило основанием для иска против Дельты на сумму более 2,5 млрд долларов США, поданного 9 декабря 1991 года комитетом кредиторов авиакомпании. Вскоре после этого коллективный иск подала, и большая группа бывших сотрудников Pan American. Дельта сумела объединить эти два иска в один и добиться переноса рассмотрения консолидированного иска из Нью-Йорка в Атланту. Более того, удалось предотвратить рассмотрение иска судом присяжных, в котором по мнению адвокатов компании и журнала Business Week дело было бы проиграно. В результате судебных разбирательств суд Атланты отклонил поданные иски.

Дельта получила права на практически все трансатлантические маршруты, включая и рейс Детройт — Лондон, несмотря на протесты авиакомпании Northwest Airlines . В дальнейшем Northwest Airlines предприняла попытку выкупить маршрут Балтимор — Лондон у авиакомпании US Air за 5 млн долларов и передать его в Детройт, но в конечном итоге этот маршрут был выкуплен Дельтой в 1995 году по неофициальным данным за 32 млн долларов. В 1996 году Дельта стала официальным партнёром XXVI летних Олимпийских игр в Атланте.

В 2004 году Дельта предприняла попытку избежать банкротства и объявила о реструктуризации компании, включая сокращение рабочих мест и введение около ста новых рейсов из Атланты, в результате чего главный хаб авиакомпании должен был заработать в более ритмичном режиме в течение всего дня. Это начинание Дельты было известно, как «Операция ClockWork». Кроме этого, в середине 2004 года авиакомпания объявила о закрытии своего хаба в Международном аэропорту Даллас/Форт-Уэрт, что и было сделано 31 января 2005 года. В кризисный период пилоты авиакомпании согласились на снижение почасовой ставки оплаты труда на 32,5 % для того, чтобы предотвратить грядущее банкротство компании.

5 января 2005 Дельта вносит радикальные изменения в свою тарифную политику, поскольку цены авиакомпании на тот момент выше средних по стране минимум на 50 %, новые цены составили 499 долларов в эконом и 599 долларов в первом классе на рейсах внутри страны. Однако, из-за сохраняющихся высоких цен на топливо, в июле 2005 года компания была вынуждена снова поднять тарифы на 100 долларов. Тарифы авиакомпании постоянно находятся в стадии изменения вкупе с динамичным изменением цен на блоки мест с самыми низкими тарифами. Дельта также ввела в действие систему «подтверждения в любой день», используя которую пассажир за 25 долларов мог перебронировать своё место на другой рейс. В августе 2007 стоимость этой услуги выросла до 50 долларов.

15 августа 2005 года Дельта, вместе с подачей сведений в Федеральную Комиссию по торговле ценными бумагами, объявила о завершении сделки по продаже своего подразделения Delta Connection — Atlantic Southeast Airlines авиакомпании SkyWest. Сумма сделки составила 425 млн долларов США наличными, сама продажа проходила в рамках попыток Дельты избежать банкротства, поскольку аналитики в один голос утверждали, что SkyWest не может заплатить реальную стоимость ASA, оцениваемую в 700-800 млн долларов США.

7 сентября 2005 авиакомпания объявила о сокращении 26 % своих рейсов из её главного хаба в Цинциннати и переводе рейсов в главные хабы Атланты и Солт-Лейк-Сити. Это решение оставило без работы около 1000 человек. Кроме того, в надежде получения дополнительных прибылей, Дельта заявила о дальнейшем наращивании объёмов перевозок в страны Европы и Латинской Америки.

Все попытки Дельты стабилизировать финансовую ситуацию в конечном итоге привели к тому, что 14 сентября 2005 года впервые за всю свою 76-летнюю историю и на основании 11-й Главы Кодекса США о банкротстве авиакомпания объявила себя банкротом. Задолженность компании составила 20,5 млрд долларов США, из них 10 млрд долларов образовались с января 2001 года.

22 сентября 2005 года Дельта объявила о начале проведения ускоренной реструктуризации своих активов, в результате которой расходы компании к 2007 году должны будут сократиться до 3 млрд долларов США в год, из них 970 млн долларов — за счёт сокращения издержек по займам, аренде и в результате смены воздушного флота. Оклады работников компании должны быть сокращены как минимум на 9 %, причём на 15 % сокращались выплаты руководящему составу и на 25 % генеральному директору Джеральду Гринштейну.

Кроме того, компания планировала уволить от 7 до 9 тысяч сотрудников при общем штате в 52 тысячи работников.

9 ноября 2006 года авиакомпания пригласила обратно около 1000 ранее уволенных бортпроводников, а также объявила в конце декабря 2006 года о том, что завершила приглашения всех уволившихся ранее пилотов и поэтому впервые за последние пять лет начала набор пилотов со стороны.

В конце 2006 — начале 2007 годов холдинг US Airways Group авиакомпании US Airways озвучил свои намерения приобрести авиакомпанию Delta Air Lines. Объединённая компания получила бы новое название Delta. Предложение позднее было отозвано, поскольку не получило поддержки от основных кредиторов Дельты и было негативно воспринято в её управляющем корпусе.

15 ноября 2006 агентство Bloomberg сообщило о попытке US Airways Group поглощения Дельты за 8 млрд долларов, однако генеральный директор Дельты заявил, что в интересах кредиторов авиакомпании будет сохранение её в качестве независимого, самостоятельного перевозчика. В течение следующих дней Дельта активно начала выстраивать защиту от попыток поглощения.

Профсоюз работников авиакомпании крайне скептически отнёсся к заявлениям руководства US Airways о сохранении в случае слияния компаний всех рабочих мест и уверениях в более безопасном будущем объединённой авиакомпании. Сотрудники стали носить наглядную агитацию с призывами сохранить независимость Дельты и устраивать акции по информированию общественного мнения о своём несогласии с предлагаемым поглощением компании.

19 декабря 2006 года, как и ожидалось, Дельта объявила о несогласии с предложенным US Airways вариантом слияния авиакомпаний. Параллельно этому развернулась целая информационная кампания против поглощения Дельты, в которой широко использовались средства массовой информации. На веб-сайтах размещались петиции, цитаты видных диссидентов, все усилия сводились в основном к тому, что объединение компаний приведёт к ухудшению обслуживания пассажиров, возможным увольнениям, неэффективности работы такого крупного перевозчика, большими долгами новой компании, а также практически монополизацией рынка авиаперевозок.

20 декабря 2006 года финансовый консультант авиакомпании — группа Blackstone Group заявила, что рыночная капитализация Дельты после объявления о банкротстве составляет от 9,4 до 12 млрд долларов США, что вполне сравнимо со стоимостью авиакомпании Southwest Airlines и даже более того, с общей капитализацией American Airlines и Continental Airlines вместе взятых. Генеральный директор US Airways Group Дуг Паркер заявил, что «самооценке Дельты не хватает убедительности, и она нереальна», на что гендиректор Дельты возразил, что «авиакомпания из Темпе — наихудший из всех возможных партнёров для объединения».

10 января 2007 года US Airways повысила предлагаемую цену на 20 % до 10,2 млрд долларов США. Новое предложение действовало до 1 февраля и было продлено до 7 февраля, даты слушания в суде плана проводимой Дельтой реорганизации компании. Дельта ответила заявлением, в котором утверждала, что «… новое предложение не решает все проблемы, поднятые после первоначального предложения US Airways и, по сути, приведёт к увеличению общего долга, который пока ещё составляет 1 млрд долларов США». В этот же день Дельта проводит переговоры с Northwest Airlines и United Airlines, официально отрицая сам факт их проведения.

28 января 2007 года US Airways повысило своё предложение ещё на 1 млрд долларов, однако представители авиакомпании отрицали данный факт.

31 января 2007 года кредиторы Дельты отклонили предложение US Airways по слиянию компаний и US Airways отозвала свою заявку на приобретение Дельты. В тот же день руководители и сотрудники компании собрались, чтобы отпраздновать открытие новой светящейся вывески «Летайте самолётами Дельты» на входе в здание аэровокзала Атланты.

Выход из банкротства

25 апреля 2007 года судом был одобрен план авиакомпании по выходу из банкротства. Несколько позднее Дельта обнародовала свой новый логотип, имевший много общего со старым логотипом 1970-х и 1980-х годов.

Прежние акции компании были аннулированы 30 апреля 2007 года, а 3 мая на Нью-Йоркской фондовой бирже начали обращение новые акции Дельты. Стартовая цена размещения составила около 20 долларов за акцию, однако инвесторы проявляли осторожность, и к концу торговой недели цена акций упала до 19 долларов за штуку.

После выхода из состояния банкротства Дельта объявила о 50%-ном увеличении рейсов в международном аэропорту Лос-Анджелеса, тем самым увеличив количество рейсов до 99 в день и закрепив статус аэропорта в качестве дополнительного хаба авиакомпании и потенциального узла для азиатских маршрутов.

29 октября 2008 года Дельта приобрела 100 % акций другой американской авиакомпании Northwest Airlines. После длительных процедур слияния и переформирования маршрутов компаний в начале 2010 года Дельта стала одним из самых крупных коммерческих авиаперевозчиков мира.

Дубликаты не найдены

продолжай писать. Очень интересно!

Я извиняюсь, но мне кажется, что в

закралась неточность. Или в то время налом такую сумму могли проплатить, не вызвав подозрений у контролирующих органов?

Ps. продолжайте писать, уважаемый автор, — очень интересно. Подписался с первых статей.

Слово «наличными» нельзя принимать буквально.

Бывают случаи когда Компания «А» которую покупает Компания «Б» должна сторонним лицам/организациям около 100млн (условно), когда стоимость компании «А» допустим 150млн.

В таком случае Компания «Б» платит «наличными» 50млн (не важно в кейсе мелкими купюрами или же банковским переводом или акциями новой компании), а оставшиеся 100 принимает как свои обязательства перед кредиторами.

В итоге те же 150млн.

Ну если так, то все норм. Спасибо за разъяснение! Плюсик в карму

В Брестском районе продают сельхозпредприятие, которое «гремело» на всю область, а сейчас никому не нужно

Некогда процветающее сельхозпредприятие ОАО «Комаровка» в Брестском районе выставлено на продажу в рамках процедуры ликвидации, сообщает портал «Першы Рэгіён».

Погрязшее в кредитах и долгах предприятие не выдержало конкуренции и обанкротилось. Многопрофильное хозяйство, включающее в себя, помимо традиционного аграрного сектора, еще и птицеводство, рыбоводство, производство окон ПВХ, рассыпается на глазах.

Первый тревожный звоночек для некогда преуспевающего лидера прозвенел в году 2016-ом. Тогда прокуратура области выявила просрочку по взысканию дебиторской задолженности, что, по мнению проверяющих, наносило ущерб экономике хозяйства. Проверяющие также установили факт отгрузки одной из российских компаний 20 тонн мяса птицы без реальной предоплаты. Нагрянувшие следом за прокурорами сотрудники Комитета госконтроля определи, что проблемы предприятия связаны с тяжелой финансовой нагрузкой по обслуживанию банковских кредитов. Частая смена руководителей также стали следствием экономических проблем «Комаровки».

Чуть больше года назад на сайте облисполкома появилось инвестиционное предложение управляющей компании — холдинга «Концерн Брестмясомолпром» о продаже акций ОАО «Комаровка» или выделении птицеводческого направления в отдельный имущественный комплекс для его дальнейшей продажи. Однако инвесторов это предложение никак не заинтересовало.

В декабре 2020-го акционерное общество обратилось в областной экономический суд с заявлением о финансовой несостоятельности. 13 января 2021 года открыто производство по делу о банкротстве предприятия. Управляющим суд назначил ООО «БанкротОффБай».

Анализ финансового состояния предприятия показал, что самостоятельно справиться с долгами оно уже не в состоянии. Судьи подготовили согласованный с кредиторами план ликвидации ОАО. Его поделили на пять имущественных комплексов — птицефабрику, аграрный комплекс, рыбхоз, завод по производству ПВХ-окон и оздоровительный комплекс (включая ресторан «Космос» и гостиницу «Славянка»).

«Процедура ликвидации не предусматривает закрытия производств. При содействии местных властей принимаются меры для поддержки всех отраслей в работоспособном состоянии. Резервов достаточно для того, чтобы в дальнейшем они получили развитие уже при новом собственнике. Процедура ликвидации предполагает продажу как всего предприятия, так и по отдельным комплексам. Это уже по желанию инвестора», — так прокомментировал ситуацию антикризисный управляющий Дмитрий Поливко.

Общая стоимость активов «Комаровки» оценивается в 150 млн рублей. Сейчас все имущественные комплексы выставлены на торги. Прошли уже три аукциона (третий состоялся буквально недавно — 7 сентября), но все они признаны несостоявшимися из-за отсутствия заявок. Следующие торги намечено провести с понижением цены на 40%. По условиям торгов, если на любом этапе объявятся несколько заявителей, стоимость каждого комплекса может значительно возрасти. Весь «доход», по условиям торгов, уходит на погашение кредиторской задолженности перед банком, бюджетом, энергосберегающими и иными организациями.

Предприятие расположено в Брестском районе, фактически на границе трех стран — Беларуси, Украины и Польши. Граница здесь совсем рядом. Когда она была условно открыта, местные жители на этом зарабатывали. Сейчас, в связи с последними событиями, выехать так просто уже не получится. По сути, ОАО «Комаровка» — единственный субъект, обеспечивающий работой местных жителей. Официально трудоустроены в ОАО около 1000 человек. Места здесь живописные. Совсем рядом биологический заказник «Прибужское Полесье».

Михаил Прудников живет в Комаровке более сорока лет. Вспоминает те далекие времена, когда трудился механизатором и зарабатывал в месяц по 300−350 еще советских рублей. Какое -то время и сын его работал в «колхозе». Но посмотрев на весь этот «бардак» (как говорит сам Михаил), столкнувшись с безденежьем, бросил выделенный ему дом и уехал искать работу в Бресте. Благо, районный, он же областной центр, в 60 км.

«Земля вокруг Томашовки не очень богатая. Балльность невысокая. Здешних сельхозугодий хватает только на содержание крупного рогатого скота. Непонятно, на что рассчитывали тогдашние руководители „Комаровки“, принимая решение об открытии птицефабрики. Да еще такой огромной, на 100 тысяч голов» — говорит Михаил.

Понятно на что. На то, что дешевые кредиты будут всегда, а долги предприятию спишут по указанию из высоких кабинетов.

Проект, запущенный более десяти лет назад, действительно, обещал стать успешным. Большие производственные площади, собственные магазин и кафетерий в центре агрогородка… Сейчас, однако, собственная продукция на прилавках отсутствует. Теперь здесь торгуют куриными окорочками и грудками известной на Брестчине птицефабрики «Дружба», которая вроде как проявляет интерес к покупке акций птицефабрики ОАО «Комаровка».

«Сегодня мы свою птицу не выращиваем из-за недостатка оборотных средств, — пояснил управляющий Дмитрий Поливко. — По заключенному договору с птицефабрикой „Дружба“ она использует наши производственные площади. На них наши работники выращивают птицу для „Дружбы“ на их кормах. После чего мы отдаем продукцию на реализацию, в том числе в наш магазин. Такое партнерство стало полезным для нашей птицефабрики. Есть надежда, что в ближайшее время она будет работать на полную мощность».

Сбудутся ли эти оптимистичные прогнозы?

Покажет время. Срок, отведенный экономическим судом на процедуру ликвидации — до 17 мая 2022 года.

А если завтра финансовый кризис?

У тебя есть план на случай затяжной коррекции?

Такой вопрос мне недавно задали (@Cat.inHat) под одним из моих постов. Отвечу на него развернуто и расскажу о своем отношении к возможной затяжной коррекции на фондовом рынке.

Мой план подразумевает покупку акций американских компаний из индекса S&P500 и рассчитан на 15 лет. Это стадия активного накопления, где я зарабатываю деньги на основной работе и направляю до 50% от своих доходов на покупку акций. Мой текущий доход никак не зависит от ситуации на фондовом рынке и я не стану переживать из-за высокой волатильности на рынке в отличие от трейдеров, которые пытаются заработать на краткосрочных спекуляциях.

Я отношусь к покупке акций, как к покупке доли в бизнесе, поэтому затяжная коррекция на фондовом рынке на стадии активного накопления капитала – это, можно сказать, затяжная «черная пятница» для долгосрочных инвесторов. Это время скидок, когда можно купить отличный бизнес по приятной цене. Но именно в такие моменты страшнее всего решиться на покупку акций, ведь кажется, что дно ещё ниже. Поэтому хорошо иметь четкий план действий на тот случай, когда все будет лететь вниз. Иначе под воздействием страха можно всё распродать в минус и перейти в лагерь тех, кто считает, что фондовый рынок – это казино.

Отличный план, надежный, как швейцарские часы

Мой план на случай просадок и затяжной коррекции точно такой же, как и на все остальные периоды: покупка акций из индекса S&P500 ежемесячно на фиксированную сумму. В данный момент эта сумма равняется 650$. Можно иметь специальный запас из кэша на случай коррекций (не путать с финансовой подушкой безопасности), но лично мне некомфортно держать большое количество кэша на банковском вкладе в ожидании удачного момента. Есть вероятность того, что этот кэш, вложенный в акции сегодня, отработает даже лучше, чем если я его использую во время коррекции, которая (например) случится через несколько лет.

К сожалению, здесь меня победил эффект FOMO (синдром упущенной выгоды). Я не хочу видеть, как на моих глазах тает покупательская способность тех денег, которые ждут лучшего момента для покупки активов (речь не о подушке безопасности). Я выбрал самый простой путь и согласен с тем фактом, что могу немного проиграть в доходности тем инвесторам, которые всё же закупятся на дне на специально отведенный для этого кэш.

Продажа акций во время коррекции

Представьте, что вы владелец ресторана McDonald’s. У вас отличный бизнес, финансовые показатели растут из года в год. Через дорогу от вас расположена кофейня Starbucks, которая также приносит хорошую прибыль своему владельцу. За ваш бизнес покупатели готовы предложить хорошие деньги, но вы предпочитаете не продавать «курицу, несущую золотые яйца».

Но вот наступает глобальный кризис, выручка падает, причем у всех компаний, а не только у вас. За ваш бизнес с каждым днем покупатели готовы дать всё меньше денег. Ваш сосед уже выставил свою кофейню на продажу за гроши, поддавшись всеобщей панике.

Как вы поступите? Продадите свой бизнес по невыгодной для себя цене? Или вы решите выкупить бизнес своего соседа (или хотя бы какую-то долю), пока есть такое выгодное предложение? Кризис рано или поздно закончится, бизнес продолжит развиваться и приносить прибыль, а его рыночная стоимость вернется к своим прежним значениям и продолжит расти.

Рынок перегрет, сейчас неподходящее время для инвестиций

Как часто вы слышите эти слова? И самое главное от кого? Наверняка от тех людей, у которых всегда неподходящий момент для инвестиций. Они не инвестируют по следующим причинам:

1. На фондовом рынке пузырь небывалых размеров и скоро будет обвал;

2. На дворе кризис и пока непонятно, где же «дно»;

3. От первого «дна» оттолкнулись, но возможно будет второе «дно», нужно подождать.

Стоит помнить, что результат долгосрочных инвестиций зависит от регулярности инвестирования, от вложенных сумм и от длительности инвестирования, а не от точек входа.

«Лучший момент посадить дерево был 20 лет назад. Второй лучший момент — сейчас».

А если завтра кризис?

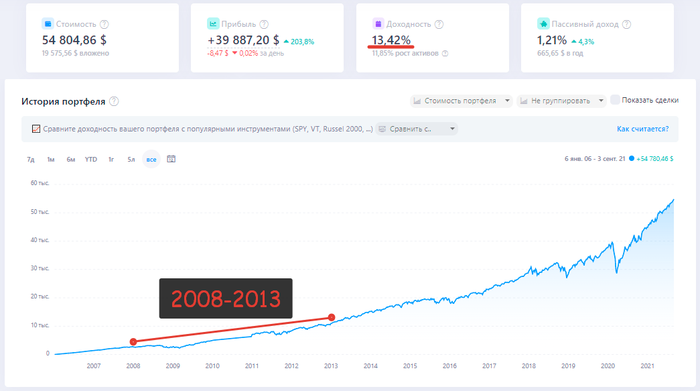

Если вдруг завтра произойдет финансовый кризис и рынок полетит вниз в начальной стадии активного накопления капитала, то на что можно рассчитывать через 15 лет? Для этого вернемся на 15 лет назад, возьмем за точку отсчета начало 2006 года и посмотрим на график стоимости ETF на индекс S&P500 (SPY).

На данном графике видно, что рынок начал падать в 2008 году и только в 2013 году достиг прежних значений. Так ли это страшно для долгосрочного инвестора, который инвестирует ежемесячно фиксированную сумму на 15+ лет?

Покупка индекса S&P500 каждый месяц

Какой результат получил бы инвестор, если бы в 2006 году начал инвестировать в S&P500 по 100$ каждый месяц? К сожалению, мои расчеты будут не совсем верны и будут значительно занижать итоговый результат, так как я не нашел такого ETF на индекс S&P500, который бы существовал в 2006 году и реинвестировал все полученные дивиденды.

Я воспользовался сервисом, который в автоматическом режиме учитывает только выплату (но не реинвестирование) дивидендов начиная с 2010 года. Потеря периода выплаты дивидендов с 2006 по 2010 год. Результат при таких исходных данных получился бы следующий:

Результаты в цифрах:

◉ Вложено денег за все время в ETF на S&P500: 19 575,56 $

◉ Рост стоимости активов за 15 лет составил: 11,85% годовых или 35 229,3 $

◉ Выплачено дивидендов с 2010 по 2021 год: 4 657,90 $

◉ Доходность портфеля с учетом выплаты дивидендов: 13,42% годовых

◉ Дивиденды не реинвестировались!

Не смотря на то, что американский фондовый рынок начал падать в 2008 году и восстановился только в 2013 году (5 лет), доходность долгосрочного инвестора, который продолжал покупать индекс S&P500 на 100$ каждый месяц составила 13,42% годовых в $ (за период 2006-2021)!

Повторяю, что не учтен период выплаты дивидендов с 2006 по 2010 год, а получаемые дивиденды не реинвестировались. Эти 2 факта занижают итоговый результат. Согласитесь, что на 15-летнем отрезке времени, где рынок падал 1 год, а затем восстанавливался 4 года, доходность в 13,42% годовых является отличным результатом, которому будет рад любой долгосрочный инвестор.

А как же японский индекс Nikkei 225?

Очень часто, когда кто-то пишет о плюсах индексного инвестирования, приводят в пример японский индекс Nikkei 225, который не восстановился за 30 лет, прикрепляя вот эту картинку:

Что обычно упускают из внимания все те, кто прикрепляет этот график:

◉ На этом графике не учтены дивиденды;

◉ Не учтен рост стоимости курса йены по отношению к доллару за этот период;

◉ Если рассматривать регулярную покупку индекса ежемесячно, а не единоразовую покупку на пике рынка в 1989 году, то результат будет сильно отличаться.

Если учесть дивиденды и перевести график индекса Nikkei 225 из йен в доллары, то получим следующую картину:

Вы летаете на самолете?

Я летаю, но знаю людей, которые боятся. Боятся они, потому что иногда самолеты падают и шансов спастись нет. Падение самолета — это скорее исключение, чем правило. По статистике (а не по мнению людей) самолет является самым безопасным видом транспорта. Поэтому отказываться от полета на самолете и выбирать вместо этого поездку на автобусе — это иррациональный подход.

Тоже самое и с сохранением и преумножением своих сбережений. Опираясь на статистику и историю, я не вижу для себя более разумного и безопасного вложения своих сбережений на длительное время, чем инвестиции в акции. При этом я всегда держу в голове и ситуацию с Nikkei 225 и с падением самолетов.

В любой экономической ситуации на длинных временных отрезках акции — наиболее доходный финансовый инструмент. В Японии это единственный финансовый инструмент, который показал положительную реальную доходность за последние 119 лет. (С) УК «Арсагера».

Швеция — Миру! [Шведские бренды, изобретения и инновации]

Королевство Швеция — крупнейшее государство Севера.

Страна богата многими изобретениями, инновациями, производителями и персоналиями, изменивших мир. Многие из них хорошо нам изветсны и, вероятно, даже уже составляют нашу повседневность. Но, может быть, есть те, о которых мы ещё не слышали.

Многие такие предприятия базируются в столице, Стокгольме. Некоторые, расширяясь, перевели свои штаб-квартиры зарубеж и теперь являются интернациональными. Но, бесспорно, идеи на протяжении разного времени были разбросаны по многим уголкам страны. Эти северные люди, основываясь на присущих им, рассудительности, обстоятельности, практичности и уравновешенности, достигли многих успехов. Принося в мир свои идеи, так, они отчасти передают и свои культуру, ценности и взгляд на жизнь.

Бренды, изобретения и персоналии родом из Швеции, изменившие мир!

Morakniv (ножи, топоры, прочий инструмент и походное снаряжение)

Trangia (армейская спиртовая горелка «спиртовка», походная посуда и снаряжение)

IKEA (основана в Швеции, штаб-квартира перенесена в Нидерланды)

Hövding (шлем-подушка безопасности для велосипедиста)

FjällRäven (знаменитые рюкзаки с лисичкой, походное снаряжение)

AstraZeneca (шведско-британская фармокорпорация, два отделения в Швеции)

Zewa (туалетная бумага и гигиенические принадлежности)

Libero (гигиенические принадлежности для детей и взрослых)

Husgvarna (бытовая техника и садовый, строительный инструмент)

Electrolux (бытовая техника, поглотила немецкую AEG и итальянскую Zanussi)

HasselBlad (фото-, видеотехника, оптика, использовалась NASA)

BetterShelter (конструкции модульных жилищ для лагерей)

myFC|PowerTrekk (элемент питания для мобильных устройств на эко-топливе и воде)

Spotify (интернет-сервис потокового аудио)

Skype (коммуникация и интернет-телефония)

Ericsson (телекоммуникационное и сетевое оборудование)

TELE2 (телефонная комунникация)

ABBA (поп-музыка)

Sabaton (рок-музыка)

TetraPak (упаковка)

Bahco (ручной инструмент)

ESAB (Elektriska Svetsnings — «электрическая сварка», сварочное оборудование)

SSAB (Svenskt Stål — «шведская сталь», метталлургия)

Hardox | Strenx | Docol | GreenCoat | Toolox | Armox (бренды SSAB, металлургия)

SKF (подшипники, смазки и машиностроение)

Koenigsegg (спортивные автомобили)

SAAB (автоотрасль пока не работает, но гражданская и военная авиация присутствует)

Scania (грузовые автомобили, автобусы, строительная техника)

Volvo (легковые и грузовые автомобили, автобусы, строительная и военная техника)

Solvatten (фильтр для воды на солнечной энергии)

H&M (Hennes & Mauritz — «для неё и Мауритц» — одежда)

EF Education First (языковой международный образовательный центр)

BabyBjörn (товары для детей, знаменитая сумка-кенгуру для грудничков)

Emmaljunga Barnvagnsfabrik (детские коляски)

Oriflame (косметика и парфюмерия)

Minecraft (компьютерная игра)

Absolut Vodka (водка)

Сухое молоко (один из экологических способов изготовления, Maria Johanna (Ninni) Kronberg)

Абсорбционный холодильник (Baltzar von Platen, Carl Munters)

Лидокаин (изобретён в Стокгольмском университете, Nils Löfgren, Bengt Lundqvist)

Бытовая спичка (первая неопасная для использования, Gustaf Erik Pasch)

Разводной гаечный ключ (Johan Petter «JP» Johansson)

Самоустанавливающийся шарикоподшипник Вингквиста (Sven Gustaf Wingquist)

Автоматические идентификационные системы (AIS, используется в судоходстве для определения габаритов, курса и прочих данных, Anders Håkan Lans)

ВИЧ-трекер (сверхчувствительный датчик способен улавливать малейшие концентрации опасных вирусов в жидностях, Martin Hedström)

Ультрозвуковая эхокардиография (УЗИ, Inge Gudmar Edler)

Электрокардиостимулятор (первый имплантируемый, Rune Elmqvist)

Застёжка-молния (усовершенствование, Otto Fredrik Gideon Sundbäck)

Температурная шкала Цельсия (Anders Celsius)

Кинематограф Ингмара Бергмана (4 премии-оскар)

Киниматограф Греты Гарбо (1 премия-оскар)

Трёхточечный ремень безопасности (Nils Ivar Bohlin)

Биологическая систематика Карла Линнея (класиификация живых организмов)

Динамит и Нобелевская премия (Alfred Bernhard Nobel)

![Швеция - Миру! [Шведские бренды, изобретения и инновации] Швеция, Бренды, Производители, Компания, Инновации, Изобретения, Экономика, Рынок, География, Карты, Логотип, Saab, Volvo, Koenigsegg, Skype, Scania, Теле2, Длиннопост](https://cs14.pikabu.ru/post_img/2021/08/30/2/163028674214305978.jpg)

Стрелками указаны коммуны и находящиеся в них предприятия (для всех, кроме Стокгольма).

Другие карты Швеции:

Как списать почти 4 миллиарда долларов при помощи придуманного бухгалтерского термина и сесть на 25 лет, или Грустная история WorldCom

Автор: Артём Наливайко.

Когда-то давно я писал статью про крах Энрона, и там упоминалось дело WorldCom. Пришло время поговорить о нём.

Всё-таки в деле Энрон было куда больше изящества. Например, там было три «слоя» отчётности, подкуп аудиторов да и, в конце концов, безумный запутанный бизнес по всему миру. В конце концов, афера рухнула, менеджмент запутался в собственной бухгалтерии и Энрон закончился.

Дело WorldCom было куда банальнее.

Если «Энронинг» был настоящим детективом со сложной завязкой, интригой, расследованием и, в конце концов, — арестом главных героев, то WorldCom — это обычная «кража со взломом», раскрытая при помощи забытого ботинка, полицейской собаки и отпечатков пальцев на окне. Короче, при помощи стандартных полицейских процедур, в роли которых выступил собственный отдел внутреннего аудита, «утопивший» компанию. В конце концов, когда-то же многочисленные службы риск-менеджмента должны были сработать так, как надо?

Дело было так. В США была такая компания, WorldCom. По сути она была инфраструктурным «провайдером» различных средств связи и оператором гигантской сети кабелей (там под 150 000 подземных и подводных километров в сумме набегало). Из услуг — это, например, интернет-трафик, IP-телефония. Как это обычно бывало в США, WorldCom была детищем многочисленных дружественных и не очень слияний и поглощений с немного нетривиальной схемой владения и парой корпоративных конфликтов в анамнезе. Короче, нормальная такая телеком-компания начала 21 века. Как и у всякой инфраструктурной компании, у неё были огромные капитальные затраты (CAPEX), а ещё она торговалась на бирже, была одним из лидеров индустрии, а её менеджмент очень сильно не хотел расстраивать акционеров плохими новостями, а себя — следующими за ними сокращениями годовых бонусов.

Как это часто бывает, дело началось с малого. Финансовый аналитик компании, с которой WorldCom недавно произвела слияние, получил указание . Вообще, у Кима Эми было два неприятных для работодателя свойства. Он был очень дотошным и очень принципиальным. Например, именно он «раскопал» историю с наймом в штат компании бармена (который шел по ставке старшего финансового аналитика), нашел множество «мёртвых душ» (сотрудников с одинаковыми номерами социального страхования), и несколько чуть менее безобидных вещей. Например, менеджеры систематически завышали величину капитальных затрат для того, чтобы нарастить собственный бюджет, ну и бонус получить. Как ни странно, крах WorldCom начался с противоположной истории. 12 декабря 2000 года Эми обнаружил прямое указание одного из топ-менеджеров, которое прямо запрещало списывать некоторые расходы в CAPEX, а вместо этого относить их в операционные (operating accounts). Сумма причем была небольшой, около 35 миллионов долларов. Дотошный и принципиальный Эми пошел к руководству со словами «вы же понимаете, что это налоговое преступление?» Начальство его вежливо послало. Тогда он через головы двух своих непосредственных руководителей вышел сразу на операционного директора компании, от которого он получил благодарность. От своего руководства он получил выговор, и в итоге через 3 месяца Эми был сокращён вместе с ещё примерно 400 другими сотрудниками своего департамента.

Вы думаете, он сдался? Нет! Эми написал в местную газету (!), в которой подробно описал все порочные бухгалтерские практики своего бывшего работодателя. Скорее всего, его статья бы не имела толком никакого эффекта, но совершенно случайно она попалась на глаза Гленну Смиту, менеджеру WorldCom по внутреннему аудиту. У того слегка задёргался глаз, и вместе с газетой он отправился к своему боссу, вице-президенту и главе отдела внутреннего аудита Синтии Купер. Та выразила некоторую озабоченность, и в итоге ежегодный аудит начали не в конце лета, как планировалось, а в мае. Жить WorldCom оставалось меньше года .

А дальше началось прекрасное. Благодаря статье Эми аудиторы чуть лучше понимали суть проблем. Ну ещё бы, у них был практически готовый мануал от бывшего и очень злого сотрудника! Вообще, они сначала много чего накопали, но по мелочи, например, сотрудник одного из внешних подрядчиков ухитрился «отработать» за первый квартал в полтора раза больше часов, чем их физически есть в квартале. А потом всплыла мутная история — в какой-то момент согласно отчётности к капитальным затратам добавили полтора миллиарда долларов. В итоге они пришли к одному из бухгалтеров, Сандживу Сетха, с вопросом — какого чёрта происходит с капитальными затратами?! Тут надо понимать, что если вопрос Эми «стоил» несколько десятков миллионов долларов, то здесь в перспективе речь шла о манипуляциях на миллиарды. Санджив отмахнулся: «да всё в порядке, это «предоплаченные мощности» (prepaid capacity, подробнее можно прочитать в отчете SEC по результатам дела: https://www.sec.gov/Archives/edgar/data/723527/0000931763030. ). В своей книге «Чрезвычайные обстоятельства: путешествие корпоративного информатора» (Extraordinary circumstances : the journey of a corporate whistleblower) Синтия Купер описывала этот диалог примерно так:

— Санжив, а что это за странные движения у тебя с капитальными затратами?

— А, ничего страшного, это мы так учитываем «предоплаченные мощности»

— Санжив, а что это такое?

— А вы что, не знаете?

— Да, не знаем.

— Если честно, я тоже не знаю .

В общем, выяснилось, что финдир (!) получал указания добавить ту или иную сумму непосредственно от менеджмента компании. Аудиторы начали копать дальше и внезапно осознали, что дело ОЧЕНЬ плохо пахнет. Компания недавно избавилась от своего внешнего аудитора (он с Энроном у них был один, Arthur Andersen), CFO на пару с CEO (финдир и предправления) давят на них с требованием прекратить копать. Вишенка на торте — выяснилось, что 4 миллиарда долларов операционных расходов были «неправильно» учтены, как капитальные затраты. В чем прикол? Операционные расходы учитываются «здесь и сейчас», как уже потраченные, а CAPEX в теории можно размазывать на достаточно долгий промежуток времени. Всё это порождает две проблемы. Меньшая проблема в том, что такая практика может являться откровенной «налоговой оптимизацией». А главная, так сказать, Mucho Grande Problema была в том, что при корректном учете расходов WorldCom из прекрасной компании превращалась в операционно убыточную.

Что в реальности делали менеджеры WorldCom? В отчаянных попытках сделать budget cut в их головы пришла замечательная мысль: вот у нас есть коммуникационные линии и кабели. У них есть пропускная способность, которая уже была оплачена, но не была использована. Почему бы эту пропускную способность не отразить как актив? Примерно так и попытался объяснить команде внутреннего аудита свою точку зрения CFO Скотт Салливан, а заодно предложил отложить аудит до 3-го квартала. С точки зрения бухгалтерских практик, это крайне, крайне большая вольность. С точки зрения менеджмента, это был шанс не показать убыток. А значит — довольные акционеры, премии, все счастливы.

Конец был немного предсказуем. Аудиторы пошли до конца и рассчитали, что если бы не сомнительные способы учета, то компания вместо прибыли в 180 миллионов долларов показала бы порядка 400 миллионов убытка. Потом эти славные люди отправились к бывшим сотрудникам внешнего аудитора, Arthur Andersen, которые честно признались, что ни о чем не знают, практика странная, первый раз видим, короче, я не я и собака не моя. Босс Синтии Купер (член правления WorldCom) настолько офигел от происходящего, что предложил обсудить этот вопрос с новыми аудиторами, KPMG. Те посмотрели на отчетность и очень аккуратно выразили свои опасения насчёт её использованного подхода. Бухгалтерия делала круглые глаза и отправляла аудиторов к собственному боссу Буфорду Йейтсу и главе службы внутреннего контроля Дэвиду Майерсу. Последний в итоге признался, что придумал эту схему для того, чтобы «нарисовать» прибыль.

Окончательное решение вопроса о капитальных затратах было принято на комитете по внутреннему аудиту. Новаторские решения Салливана и Майерса в области корпоративной отчётности не нашли понимания у совета директоров. В итоге было принято два важных решения:

* пересчитать отчётность за 4 квартал 2001 года и 1 квартал 2002 года

* уволить Майерса и Салливана, а дальше с ними пусть ФБР разбирается

В принципе, в тот момент, когда компания уведомила SEC (комиссия по ценным бумагам и регулятор фондового рынка) о том, что отчётность будет пересчитана, лавочку, в смысле WorldCom, можно было закрывать. Бурление было сумасшедшим, цена акций ещё до официального объявления упала на 95%, бумагам компании был присвоен совершенно неинвестиционный «мусорный» грейд. В июле 2002 года, через месяц после опубликования «исправленной» отчетности, WorldCom заявила о банкротстве. Надо сказать, Майерс и Салливан ещё легко отделались в отличие от CEO компании, Берни Эбберса. На нём американское правосудие оттопталось по полной программе.

В 2005 году суд присяжных признал его виновным в сговоре с целью мошенничества и подаче регулятору заведомо ложной информации. С учетом числа пострадавших и колоссальной величины убытков, а также наглости действий Эбберса (он до последнего момента отрицал все обвинения), ему дали 25 лет. К слову, отсидел он 17 лет, вышел по состоянию здоровья и через 2 месяца после этого скончался. От действий Эбберса и компании пострадало огромное количество держателей акций (компания-то публичная), которые подали коллективный иск против Эбберса. В итоге для покрытия убытков было продано всё известное имущество (там было несколько миллиардов долларов), а супруга Эбберса осталась с одним домом и 50К на счетах. И всё.

О чем нам говорит вся эта история?

Нарушать корпоративные стандарты бухгалтерской отчётности — плохо.

Делать это в публичной компании — опасно.

Множество скандалов того времени, начиная с Энрон, привели к существенному изменению роли регулятора и действий аудиторских компаний. Многие современные «лучшие практики» сформировались именно в то время. Надзор за корпоративным управлением до некоторой степени вырос, а надзор за отчётностью публичных компаний вырос многократно. Был принят знаменитый Закон Сарбейнза — Оксли, который фактически сформировал современные стандарты раскрытия информации в этой сфере и надзора за ведением корпоративной отчетности.

Дальнейшее чтение:

Автор: Артём Наливайко (@MrPaggot).

А ещё вы можете поддержать нас рублём, за что мы будем вам благодарны.

Яндекс-Юmoney (410016237363870) или Сбер: 4274 3200 5285 2137.

При переводе делайте пометку «С Пикабу от . «, чтобы мы понимали, на что перевод. Спасибо!

Подробный список пришедших нам донатов вот тут.

Подпишись, чтобы не пропустить новые интересные посты!

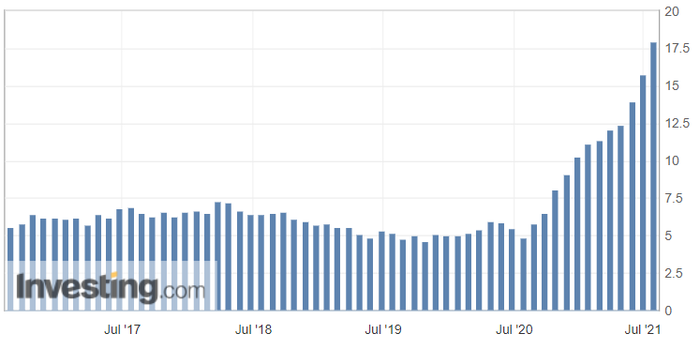

ФРС США поддержит Bitcoin?

Сегодня вечером состоится выступление главы ФРС Джерома Пауэлла на виртуальном симпозиуме в Джексон-Хоул. Рынок ожидает объявления о начале сворачивания монетарных стимулов, однако распространение коронавируса вынуждает Пауэлла оттягивать неизбежное как можно дольше.

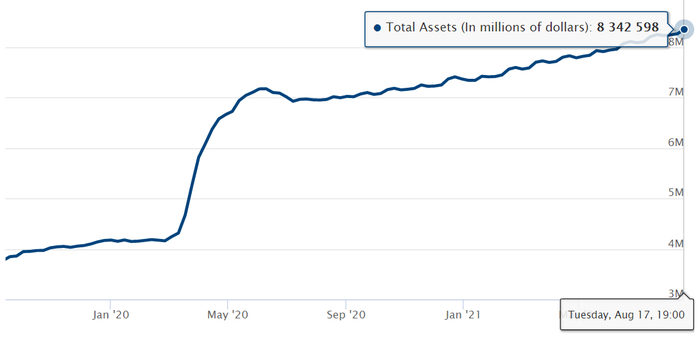

За последние полтора года ФРС напечатала около $4 трлн новых долларов и увеличила свой баланс активов вдвое до $8,3 трлн.

Источник изображения: federalreserve.gov

Впервые в истории регулятор начал скупать ETF, что привело к разогреву фондовых рынков. Однако активная работа печатного станка вызвала увеличение денежной массы, привела к падению доллара США и росту инфляции.

Осенью 2020 года институциональные инвесторы обратили свое внимание на Bitcoin, как на страховку от инфляции, поскольку его эмиссия конечна и неподвластна узкому кругу заинтересованных лиц. Например, одна только Microstrategy сейчас владеет криптовалютой более чем на $5 млрд.

Источник изображения: криптовалютная биржа StormGain

Инфляция растет рекордными за последние 10 лет темпами и сейчас ее значение составляет 5,4% в США. Население, опасаясь еще большего ее роста (инфляционное ожидание), скупает недвижимость и автомобили – тем самым еще сильнее разогревая инфляцию. Поэтому регулятору важно вовремя вмешаться и затормозить этот процесс.

Индекс цен на жилье в США, % (г/г)

Финансовое сообщество ожидает, что уже сегодня Пауэлл обозначит дату начала сворачивания программы скупки облигаций. Это затормозит поток ликвидности, доллар получит повод для укрепления, а Bitcoin – для коррекции. Проблема заключается в том, что распространение коронавируса вновь на подъеме из-за штамма «Дельта», а преждевременное сокращение стимулов вкупе с эпидемией нанесут серьезный урон по темпам восстановления экономики.

Бывший экономист из Министерства финансов США Дэвид Бекворт считает, что новый штамм снижает вероятность «ястребиного» заявления Пауэлла. А профессор из Стэнфорда Эрик Бриньольфссон делает упор на отрицательную реальную доходность по 10-летним бондам: инфляция не говорит о перегреве экономики, поскольку люди готовы одалживать правительству по ставке в -1%.

Таким образом, Пауэлл может пойти вразрез с ожиданиями большинства и вновь сохранит неопределенность по поводу сокращения монетарного стимулирования. Это вызовет снижение курсовой стоимости доллара и подтолкнет Bitcoin к выходу выше $50 000.

Чеболь

Что вы знаете о формах организации и управления того или иного бизнеса? ИП с ООО? Да, это известно большинству. Более продвинутые назовут еще Акционерные Общества, Артели и Кооперативы. Отлично. А еще?

Люди «в теме» вспомнят Траст. Прекрасно. Но это не все – сегодня мы расскажем вам о такой экзотике, как Чеболь. Родина его – Корея (в российском праве такая организационно-правовая форма по понятным причинам отсутствует).

Если перевести слово «Чеболь», то переводчик выдаст следующее:

«богатый или денежный клан». В южнокорейской культуре под этим словом понимают династию, которая ответственна за большую часть экономики, а их председатели знамениты, у всех на виду.

И это нас приближает к пониманию того, чем это является по сути. Чеболь – есть группа формально независимых компаний самых разных направлений, объединенных единым финансовым управлением. Оперативное управление же осуществляется определенными семьями или группами семей. Своего рода некий сплав корпорации, семейного бизнеса и легализованной мафиозной структуры.

Например, Синг Онг Ю в своей книге «Азиатский стиль управления» прямо пишет:

«….Корейское экономическое чудо сотворили чеболи — гигантские холдинги, выросшие из семейных предприятий и до сих пор подконтрольные потомкам основателей. Samsung, LG, Hyundai, Lotte Group и другие великие корейские компании. Но они дали Корее не только 50 лет промышленного роста. Влиятельные семейные кланы коррумпируют страну и злоупотребляют своим положением, а помогают им в этом традиции. ».

Чтобы вы понимали, о предприятиях какого масштаба мы говорим, то вот вам только некоторые известные бренды: Samsung, Hyundai, KiA, LG, Lotte, Daewoo. Это — бизнес-конгломераты международного масштаба. Их контролируют мафиозные влиятельные корейские семьи и они финансово интегрированы с государством. Причем не только с Южной Кореей, откуда они родом.

Названные выше организации, принадлежащие десяти крупнейшим корейским чеболям, приносят более 40-45% капитализации корейского рынка акций. Всего этим ведущим конгломератам принадлежит более ста компаний, а их общая рыночная капитализация на конец июля 2016 года составила 778,5 трлн корейских вон. И это только в «белом» сегменте экономики. Существует же мнение, что от «черных» видов деятельности компании не отказались, но посчитать их теневой оборот невозможно.

Степень же интеграции чеболей с государством хорошо видна на примере Daewoo, которая вполне официально производит автоматно-гранатометный комплекс «Daewoo k11» и является поставщиком армии и спецслужб.

Штука вообще занятная – хочешь гранату метай, а хочешь очередями стреляй, и производство подобного ведётся вне государственных оборонных предприятий.

Калибр — 223 Remington. Питание — стандартные магазины НАТОвского образца. Гранатомет — стандартная НАТОвская же 20 мм граната, помещенная в пятиместный магазин. Он способен пулять гранатами в полуавтоматическом режиме.

Хороший пример? При желании можно еще накидать картинок БТРов, военных судов, гражданских судов, спецсредств для спецслужб и прочего, чьё производство так или иначе контролируется чеболями.

Уровень же коррупции и просто запредельного сращивания капитала и государства при таком раскладе не сложно себе представить.

Подпишись, чтобы не пропустить новые интересные посты!

Москва лидер по зарплатному неравенству

Исследование международной аудиторско-консалтинговой сети FinExpertiza выявило в каких регионах наиболее существенное зарплатное неравенство. В исследовании участвовали 104,6 тыс. организаций всех видов экономической деятельности и форм собственности за исключением малых и микропредприятий. Они предоставляли информацию о дифференциации зарплат за апрель 2021 г.

Наименьшая разница в зарплатах фиксируется в Тыве – в 5,9 раза, Алтайском крае и Карелии – в 6,6 раза, Мордовии – в 6,7 раза, Чечне, Камчатском крае и Калмыкии – в 6,9 раза. Все перечисленные регионы, за исключением Камчатки, характеризуются низким уровнем средних зарплат, отмечается в исследовании. По мнению президента FinExpertiza Global Елены Трубниковой, зарплатное неравенство в России усугубила пандемия коронавируса.

Российские IPO — есть ли смысл в них участвовать?

Одним из последствий массового прихода российских граждан на фондовый рынок стал интерес компаний к тому, чтобы выйти на наш фондовый рынок. Ряд компаний решились на это впервые, сделав первичное публичное размещение (IPO), а некоторые российские компании, которые размещены уже давно на иностранных биржах (чаще всего, это Лондонская биржи или американский Nasdaq), решили вернуться в «родную гавань».

Существует устоявшееся мнение, что участие в таких публичных размещениях в качестве акционера, покупающего акции на самом старте, — дело убыточное. Мол, российские компании проводят активную работу, привлекают большое количество неопытных хомяков, распродаются дороже, чем они стоят в действительности, а затем падают в цене.

Ваш покорный слуга из Pikabu Observers Holdings United Incorporated (или сокращённо — POHUI) решил проанализировать все громкие размещения 2020 и 2021 годов, дабы понять, выгодно ли было это?

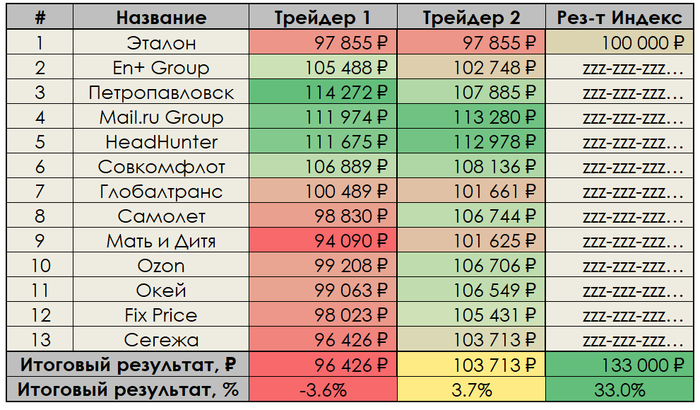

1). Эталон — строительство

Компания занимается строительством человейников в Санкт-Петербурге и Москве. В Санкт-Петербурге известна также под названием «ЛенСпецСМУ». Зарегистрирована на Кипре, и с 2011 года размещена на Лондонской бирже. Правда, с момента размещения, вот уже более 10 лет, торгуется в минусе в фунтах стерлингов, снизившись в цене в 3,5 раза к моменту размещения на Мосбирже. Но кого это когда-либо останавливало! Как итог, размещенные на Мосбирже депозитарные расписки с начала февраля 2020 года, сейчас в заметном минусе, и так ни разу не достигли цены размещения 149₽. Справедливости ради, компания заплатила осенью 2020 года дивиденды в размере 12₽.

Сегодняшний результат с начала февраля-2020: -19%, а с учётом выплаченных дивидендов -10%, против результата индекса Мосбиржи с учётом дивидендов +33%.

2). En+ Group — энергетика, металлургия

Компания впервые разместилась на Лондонской бирже в 2017 году и пришла на «родной» рынок в конце февраля 2020 года — прямо перед началом падения. В марте 2020 года падала синхронно с широким рынком. Однако, рынок начал расти, а En+ Group — не очень.

Сегодняшний результат с конца февраля-2020: -7% против индекса Мосбиржи с учётом дивидендов +30%.

3). Петропавловск — добыча золота

Компания «Петропавловск» занимается добычей золота преимущественно в Амурской области, но зарегистрирована в Великобритании. Изначально размещалась на Лондонской бирже, а в июне 2020 года «вернулась домой». В первые месяцы инвесторы не понимали, как оценивать компанию, акции сильно гуляли то вверх, то вниз. Однако, начиная с сентября 2020 года акции взяли курс «на юг». Компания сегодня является компонентом индекса Мосбиржи.

Сегодняшний результат с июня-2020: -20% против индекса Мосбиржи с учётом дивидендов +44%.

4). Mail.ru Group — медиа и информационные технологии

Мэйл уже давно размещён на Лондонской бирже, не имея там особой популярности, ликвидность была крайне низкой. Но год назад, в июле 2020 года, компания решила разместиться дополнительно и на Московской бирже. Сначала всё шло очень хорошо, но в ноябре 2020 года что-то пошло не так, и Мэйл полетел кубарем вниз. Компания сегодня является компонентом индекса Мосбиржи.

Сегодняшний результат с июля-2020: -8,5% против индекса Мосбиржи с учётом дивидендов +42,5%.

5). HeadHunter — доска объявлений

Возможно, вы не в курсе, но вот тот сайт, где можно разместить резюме и поискать вакансию — многомиллиардный бизнес. Компания с 2019 года размещена на модной американской бирже NASDAQ, а в конце сентября 2020 года она разместилась на Мосбирже. Компания сегодня является компонентом индекса Мосбиржи. Компания платит дивиденды, но они несущественные (порядка 1-1,5% годовых), так что ими можно пренебречь.

Сегодняшний результат с сентября-2020: +71% против индекса Мосбиржи с учётом дивидендов +35%.

6). Совкомфлот — морской транспорт

Совкомфлот, сменив в названии «Советский» на «Современнный» долгое время был госкомпанией, и принадлежал российскому государству. Однако значительную часть компании (чуть меньше 20%) государство продало в рынок в октябре 2020 года, и с того момента счастливые обладатели акций практически не видели плюса по своим инвестициям в Совкомфлот.

Сегодняшний результат с октября-2020: -13% против индекса Мосбиржи с учётом дивидендов +35%.

7). Глобалтранс — грузовые перевозки

Компания из Санкт-Петербурга, но зарегистрирована на Кипре. Торгуется на Лондонской бирже с 2008 года, правда через 13 лет после первичного размещения она торгуется дешевле. В октябре 2020 года сделала вторичное размещение на Московской бирже. Компания сегодня является компонентом индекса Мосбиржи. Компания выплатила примерно 5% дивиденды, но они несущественные в апреле 2021 года.

Сегодняшний результат с октября-2020: с учётом дивидендов +18% против индекса Мосбиржи с учётом дивидендов +43%.

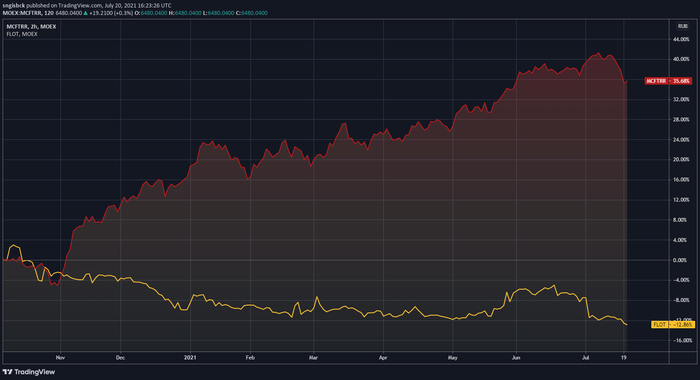

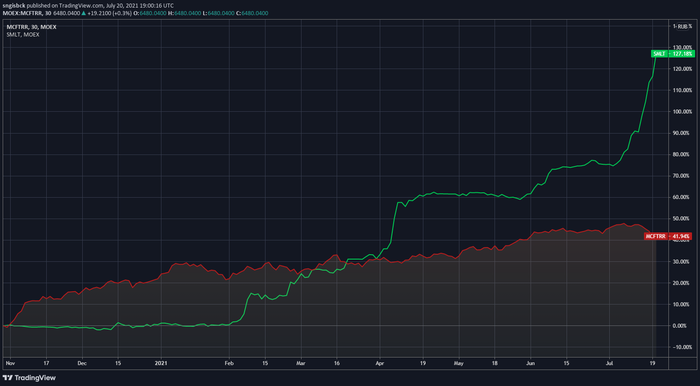

8). Самолет — строительство

Очень удачный пример! Несмотря на то, что акции целых три месяца не росли, в отличие от индекса широкого рынка, с февраля 2021 года они пошли в рост, который только ускоряется вслед за растущими денежными потоками.

Сегодняшний результат с октября-2020: +127% против индекса Мосбиржи с учётом дивидендов +42%.

9). Мать и Дитя — медицинские центры

Компания разместилась на бирже в ноябре 2020 года, и вновь удачный пример! Несмотря на то, что акции в июле значительно снижаются, они значительно обгоняют индекс широкого рынка даже с учётом дивидендов.

Сегодняшний результат с ноября-2020: +65% против индекса Мосбиржи с учётом дивидендов +28%.

10). Озон — интернет-магазин

Публичное размещение Озон, как мне кажется, событие года для российского фондового рынка. Во-первых, это крупная известная повсеместно компания, работающая в растущем секторе. Во-вторых, размещение было одновременно на американской бирже NASDAQ и Мосбирже. В-третьих, это символ 2020 года — размещена на бирже технологическая компания, которая не только с 1998 года ни разу не получала прибыль по итогам года, но и судя по опубликованным прогнозам, ещё непонятно когда в будущем компания будет зарабатывать. Но кого это волнует сейчас! Компания сегодня является компонентом индекса Мосбиржи. Правда, лично я акции Озон не покупаю (возможно, это ошибка) по критерию «убыточности».

Сегодняшний результат с конца ноября-2020: +34% против индекса Мосбиржи с учётом дивидендов +24%.

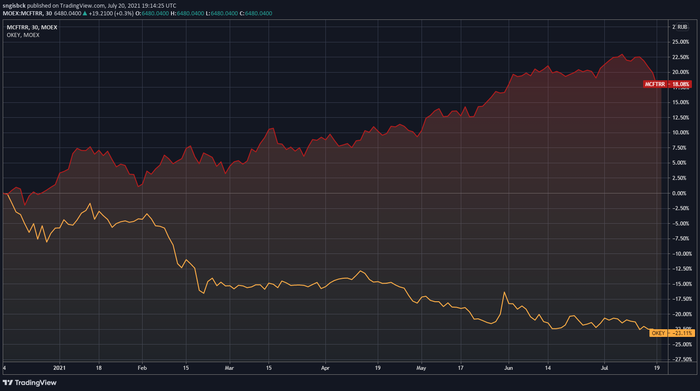

11). О’Кей — гипермаркеты

Компания торгуется на Лондонской бирже ещё с 2010 года. Правда, в 2015 году компания рухнула в цене в 6 раз относительно цены размещения, а сейчас вообще демонстрирует жалкие -94% за 11 лет. Российские инвесторы были осторожны (особенно, после предыдущих неудачных размещений), поэтому О’Кей вышел на Мосбиржу в декабре 2020 года незаметно.

Сегодняшний результат с конца декабря-2020: -23% против индекса Мосбиржи с учётом дивидендов +18%.

12). Fix Price — супермаркеты

Я помню это событие марта 2021 года, и оно проходило с помпой! Все брокеры советовали неопытным инвесторам набивать портфели Фикс Прайсом, ведь это растущая компания! Прожжённые участники фондового рынка, помня что происходило с размещениями на протяжении года, натирали клавиатуры чесноком и окрапляли мониторы святой водой. Похоже что незря. Компания с недавних пор (около месяца) является компонентом индекса Мосбиржи. Я планирую в ближайшем будущем покупать в портфель немного Фикс Прайса, так как он подходит мне по стратегии. Здесь можно напомнить о большом моём преимуществе над биржевыми индексными фондами: они набрали акции по 650₽, потому что какие-то дельцы разогнали акции на новости о включении в индекс. Сейчас цена опустилась ниже 600₽, так что я куплю выгоднее, чем покупали индексные фонды, связанные регламентами по рукам и ногам.

Сегодняшний результат с марта-2021: -16% против индекса Мосбиржи с учётом дивидендов +10%.

13). Сегежа — деревообработка

Сегежа вышла на биржу недавно. Это одно из долгожданных размещений компании, подконтрольной холдингу АФК «Система». Несмотря на то, что компания не имеет аналогов на бирже и может быть очень интересна в долгосрочной перспективе, это не отрицает того факта, что публичное размещение произошло по максимально возможным ценам, компания решила не расти, а падать в цене.

Сегодняшний результат с апреля-2021: -13% против индекса Мосбиржи с учётом дивидендов +7%.

Совокупный результат

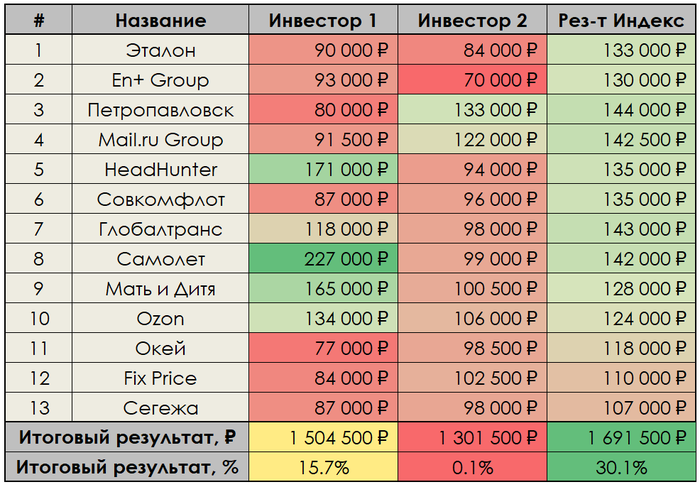

Несомненно, мы — свидетели инвестиционного бума в России. Бума не только в плане роста частных инвесторов, но и бума с точки зрения заинтересованности компаний в том чтобы стать публичной. Правда, результаты выглядят довольно скромно. Я смоделировал две ситуации:

Частный инвестор равными долями (по 100’000₽) инвестирует в каждое IPO/SPO и ничего не делает, держит акции до сих пор — каков его совокупный результат?

Частный инвестор равными долями (по 100’000₽) инвестирует в каждое IPO/SPO и закрывает позиции ровно через месяц после размещения — может, фиксация прибыли помогает получить лучший результат?

Для сравнения я привёл ситуацию, при которой такой же частный инвестор просто отправляет эти же деньги в эти же даты в индекс широкого рынка Мосбиржи. Сделать это очень легко, буквально нажатием пары кнопок, если мы интересуемся соответствующими индексными фондами.