Урок № 24. Как выбрать ПИФ?

Содержание статьи

Урок № 24. Как выбрать ПИФ?

Паевой инвестиционный фонд (ПИФ) — это вид коллективных инвестиций. Участники фонда доверяют деньги управляющей компании, которая инвестирует их в различные активы. Стоимость имущества фонда за вычетом обязательств (расходов на управление) называется стоимостью чистых активов. Активы фонда разделены на паи, которые принадлежат инвесторам.

Задача управляющего — получить максимальную прибыль при заданном уровне риска и ликвидности, то есть возможности в нужное время продать активы.

Вариантов вложений много, например:

- акции;

- облигации;

- бумаги, обеспеченные ипотекой;

- недвижимость;

- предметы искусства.

Фонды различаются в зависимости от того, по каким правилам управляющие распределяют средства по этим активам. Эти правила называются стратегией.

Какие бывают ПИФы?

Смешанные — когда управляющие вкладывают деньги в разные классы активов, например и в акции, и в облигации. Такие стратегии считаются более сбалансированными с точки зрения соотношения риска и доходности.

Отраслевые — когда деньги фонда вложены в акции какой-нибудь одной отрасли, например нефтедобычи или телекоммуникаций. Такой подход нарушает принцип отраслевой диверсификации. Но зато дает возможность инвестору получить сверхприбыль, если он верно спрогнозирует рост акций какого-нибудь сегмента экономики.

Страновые — фонды этого типа вкладывают деньги по географическому принципу, например в акции американских компаний или в европейские облигации. Страновые фонды могут быть смешанными или специализированными. Страновой подход тоже нарушает принцип диверсификации (на этот раз географический), но также может показать повышенную доходность, если дела в экономике страны идут лучше, чем у других стран.

Индексные — стоимость пая такого фонда привязана к соответствующему ценовому индикатору, например биржевому индексу S&P 500. Такие фонды лучше всего подходят долгосрочным инвесторам, которые любят пассивные инвестиции: исследования показывают, что на длинном временном промежутке обогнать доходность биржевого индекса практически невозможно. Стоимость управления индексным фондом ниже, чем у других типов, ведь управляющему не нужно принимать инвестиционных решений, его задача — следить, чтобы состав и пропорция входящих в активы бумаг была такая же, как и у целевого индекса.

Открытые — паи можно приобрести и продать в любой день. Обычно такие фонды работают с активами, продающимися на бирже.

Закрытые — паи можно купить только на этапе формирования фонда, а продать — только в момент его закрытия. В этом случае чаще речь идет о ПИФах, куда имеют доступ квалифицированные инвесторы, а вложения начинаются от 1 млн рублей. Потенциальная доходность таких фондов выше, чем у открытых, но нужно быть готовым заморозить крупную сумму на длительный срок. Фонды недвижимости часто являются закрытыми.

Интервальные — паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Где продаются паи?

Паи биржевых ПИФов и ETF можно купить и продать прямо на бирже у любого брокера, как обычную акцию. Биржевые фонды могут быть любой из вышеперечисленных категорий.

Паи непубличных фондов покупают в офисах управляющей компании или ее агентов. Для оформления договора нужен паспорт и ИНН. Зачисление паев на счет инвестора в этом случае происходит в течение 3—7 дней. Клиенту создают личный кабинет, через него можно докупать или продавать паи, отслеживать изменение их стоимости.

Продаются паи в личном кабинете или в офисе организации, где они покупались.

Плюсы ПИФов

- Маленький стартовый капитал. Стоимость одного пая биржевого фонда начинается от нескольких рублей.

- Покупая пай, вы сразу покупаете целый портфель активов. Это снижает ваши риски.

- Не нужно тратить время на поиск инвестиционных идей. Вашими деньгами управляет профессионал с лицензией Банка России. Пайщику достаточно определиться со степенью риска, остальные решения будет принимать управляющая компания.

- Средства инвесторов в паевых инвестиционных фондах защищает закон. Управляющая компания не сможет сделать фонд банкротом и вывести средства. Имущество фонда (акции, облигации) хранится в независимой организации — депозитарии.

- Не нужно беспокоиться о налогах. Для фондов действуют льготы: они не платят налог на прибыль, дивиденды и купоны. У инвестора есть право получить налоговый вычет по истечении трех лет владения долями.

Недостатки ПИФов

- За долю в ПИФе не полагается дивидендов или процентов от прибыли. Деньги можно получить, только если продать пай.

- Услуги управляющей компании платные. Комиссия за обслуживание может достигать 5% годовых стоимости активов. Ее взимают вне зависимости от результата работы. Однако нижняя граница возможной комиссии начинается от 0,5% годовых стоимости активов. Такую плату берут чаще в индексных фондах. Также невысокая плата в фондах облигаций — 1—1,5% стоимости чистых активов. Это связано с относительно невысокими расходами на управление.

- ПИФы, кроме биржевых, зачастую непрозрачны, и поэтому непрофессиональному инвестору сложно понять, во что он вкладывает деньги.

- УК может сменить стратегию. По решению управляющего фонд, инвестировавший в недвижимость, может выбрать другое направление и начать, например, покупать активы зарубежных нефтедобывающих компаний. Либо фонд рынков зарубежных компаний может пополниться бумагами малоизвестных азиатских компаний.

- У фонда могут отобрать лицензию при возникновении серьезных нарушений в работе. На целостности активов это, впрочем, не скажется.

Что с налогами?

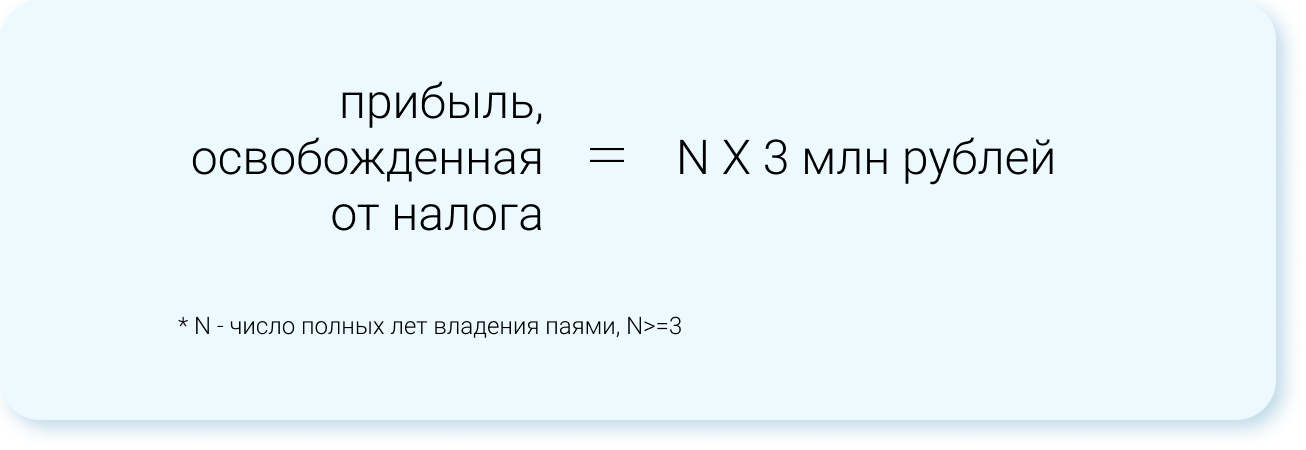

Доход россиян от продажи паев облагается 13-процентным налогом на доход физлиц. Налог удерживает управляющая компания, когда инвестор продает паи. Если инвестор владеет паями более трех лет, ему положены налоговые льготы. Налог не надо платить, если доход не превышает 3 млн рублей за каждый год из трех владения паями. Если доход больше, то налог берется только с суммы превышения.

Формула справедлива для ценных бумаг на бирже и паев открытых (включая интервальные) ПИФов, а также при продаже паев ЗПИФ через три года владения ими (если фонд до этого времени не будет закрыт).

Удерживаете паи три года — от налогов можете освободить доход до 9 млн рублей, за пять лет — до 15 млн рублей и т. д.

Дивиденды российских фондов прибавляются к стоимости пая, так что у инвестора есть возможность избежать налога на дивиденды, если он продержит паи три года.

Если инвестор предпочитает вкладываться в паи разных фондов и покупал их много раз, то погашение налогов идет по методу FIFO: купленное первым погашается первым. Не платить НДФЛ можно, погашая не больше паев, чем вы купили три года назад или еще раньше.

Как оценить эффективность управления ПИФом?

- Прошлая доходность не позволит спрогнозировать будущую, но поможет оценить профессионализм управления. На показатели предыдущего года ориентироваться не стоит: управляющая компания может сменить стратегию, продать часть активов, акции и облигаций могут резко подешеветь или, наоборот, подорожать. Эксперты рекомендуют смотреть на доходность ПИФа за три года. Некоторые УК сразу показывают доходность за этот срок. Разделите ее на три — получите примерную годовую доходность.

- Доходность сама по себе ни о чем не говорит. Если пай за год подорожал на 20%, это много или мало? Чтобы ответить на данный вопрос, надо сравнить доходность фонда с эталоном. Эталон выбирается в зависимости от того, во что вкладывается фонд. Например, доходность фонда российских акций есть смысл сравнивать с индексом Мосбиржи, фонда американских акций — с S&P 500 и т. д. При сравнении обратите внимание, насколько стабильно управляющий обгоняет эталон. На растущем рынке стоимость пая должна расти быстрее рынка, на падающем — снижаться медленнее рынка.

- Если фонд инвестирует в иностранные активы, а доходность показывает в рублях, не забудьте при оценке эффективности управления сделать поправку на курс российской валюты.

- Доходность фонда зависит от класса активов, а значит, сопровождается соответствующим риском. Минимальные доходности у фондов гособлигаций, а самые высокие, но куда менее непредсказуемые — у фондов акций. При этом фонд акций вовсе не лучше фонда облигаций только потому, что он доходнее. Ведь и риски по акциям куда выше. Сначала определитесь, какой тип фонда вам интересен, исходя из целей инвестирования и комфортного для вас уровня риска, и потом сравнивайте доходности разных фондов этого типа с эталоном.

Цена пая, то есть одной доли в ПИФе, равна стоимости чистых активов фонда, деленной на количество пайщиков. С приходом новых пайщиков чистые активы фонда растут пропорционально, поэтому количество пайщиков на цену пая не влияет. На цену влияет рыночная ситуация и мастерство управляющего: как меняются цены купленных им активов.

На что еще обратить внимание при выборе ПИФа?

- Давно ли появился фонд? Наиболее надежными считаются ПИФы, работающие более пяти лет.

- Какова стоимость чистых активов ПИФа, то есть того имущества, которым он распоряжается в данный момент? Хорошо, если размер фонда превышает 50—100 млн рублей. Если стоимость чистых активов ниже, то, например, массовый выход крупных инвесторов из фонда может привести к снижению стоимости пая — управляющему придется продавать активы по невыгодным ценам.

- Каков рейтинг надежности компании, управляющей ПИФом? Информация об этом есть на сайте организации. На сайте Банка России можно узнать государственный регистрационный номер ПИФа, а также проверить, не прекращена ли его деятельность. Кроме того, можно пользоваться данными сайта «Федресурс», на котором представлена информация об управляющих компаниях.

- Сколько в процентом выражении составляют издержки относительно потенциальной доходности: плата за вход и выход, комиссия управляющей компании.

С помощью этих вопросов попробуйте оценить наиболее подходящий для вас продукт в подборке ПИФов от Банки.ру.

Точно ли вам нужен ПИФ?

Ответьте для себя на несколько вопросов. Чем больше «да», тем больше вероятность, что ПИФ для вас — подходящий инструмент.

- Вы не знаете, чем акции отличаются от облигаций.

- У вас нет времени разбираться в специфике фондового рынка.

- У вас нет времени искать инвестиционные идеи.

- У вас нет времени следить за ситуацией в экономике.

- Вы боитесь принимать финансовые решения.

Как найти «правильный» ПИФ?

1. Определитесь со стратегией.

«Правильный» ПИФ — тот, который решает ваши задачи с наименьшими рисками, а именно увеличит ваши вложения на нужную величину к нужному сроку.

Оптимальный срок владения паями опять-таки тот, который подходит под вашу задачу, однако государство и сами УК стимулируют пайщиков оставаться в фонде как можно дольше. Например, от срока владения паями зависит комиссия УК за выход из фонда — чем дольше инвестор находится в фонде, тем меньше комиссия. А те, кто владел паями хотя бы три года, освобождаются от налога на прибыль.

Например, вы хотите накопить на первоначальный взнос по ипотеке. У вас есть 1 млн рублей, вы не готовы делать дополнительные взносы, при этом через три года хотите превратить эту сумму в 2 млн рублей. Это значит, что ваша целевая доходность — 25% годовых, довольно высокая даже для российского фондового рынка. Вам точно не подходят облигационные ПИФы, так как их доходность находится в районе 7%. Один из возможных вариантов: начинать с рискованных фондов, инвестирующих в компании роста, потенциальная доходность которых — около 30% годовых. И с приближением срока (то есть на второй или третий год), когда рисковые инвестиции принесут целевую доходность, переходить в фонды с умеренным риском.

2. Изучите фонды.

Сравните доходность, стабильность, комиссии за управление. Если вы обладаете достаточной экспертизой, можно изучить, во что инвестированы средства фонда. Эта информация, как и стратегия компании, находится на официальном сайте компании.

В итоге

На российском рынке представлены тысячи ПИФов:

- открытые, закрытые или интервальные;

- валютные или рублевые;

- высокорисковые или, наоборот, консервативные.

И с каждым годом их количество растет. Даже начинающий инвестор может выбрать ПИФ, подходящий ему по сроку инвестиции, сумме, риску и доходности. Все, что для этого нужно, — изучить информацию, которая публикуется на открытых интернет-ресурсах.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Для чего вкладывать деньги а фонды

2 февраля в инстаграме МИФа состоялся прямой эфир с финансовым консультантом и инвестором Анной Громовой. Анна — спикер курса «Лаборатория целей», приглашенный эксперт телеканалов «78» и РБК, а также победитель номинации «Лучший блог о личных финансах в Instagram — 2019» по версии Private Money Forum. И она рассказывает о деньгах невероятно увлекательно.

Эфир получился классным и полезным. Анна рассказала про инвестиции для начинающих, недвижимость, сложный процент и Авито. Посмотреть его можно тут.

А почитать, что там было, можно в этой статье.

Зачем инвестировать

Лаборатория целей

Чтобы ответить на этот вопрос, попробуем провести параллель: если вы не умеете держаться на воде и боитесь глубины, надо ли вам учиться плавать?

Кажется, что нет.

Мы не плаваем каждый день. Мы не пересекаем на корабле Атлантический океан. Так и без навыка накопления и управления инвестициями вполне можно обойтись. Главный вопрос, который стоит себе задать: зачем мне это надо?

Я начала создавать капитал в 34 года. Тогда я работала в крупной компании — General Motors. Занимала управленческую должность. У меня была зарплата около 170 тысяч рублей. Это Санкт-Петербург, 2013 год, и это было очень хорошо. Муж у меня работал в другой американской компании Philip Morris International. Каждый из нас получал свои 150-200 тысяч рублей. Кажется, нормальная такая семья, которая получает полмиллиона. И у нас денег свободных вообще не было. Мы тратили на поездки, рестораны.

Во что инвестировать

В какой-то момент я поняла, что, если так будет продолжаться, то на пенсии нам будет не на что жить. Я предложила мужу купить квартиру, которую мы можем сдавать: 20-25 тысяч рублей нам будут прилетать. Да, у меня был страх, что на пенсии мне будет некомфортно, и придется отказать себе в том качестве жизни, к которому я привыкла.

Купить квартиру для того, чтобы нормально жить в старости — это, конечно, не я придумала. Есть даже такой термин — «пенсионная однушка». На одной из конференций представитель компании «Бекар», которая занимается недвижимостью, рассказывал, что по итогам 2018 года 80% всей недвижимости — это как раз-таки «пенсионные однушки» и студии. Только вдумайтесь: 80%! И в странах со схожей экономикой — Индии, Китае, — люди мыслят так же.

Это Анна

В итоге мы взяли квартиру в ипотеку. У нас не было первоначального взноса, потому что мы всё тратили. Но у мужа был спортивный мотоцикл с объемом двигателя 1 литр. Для сравнения: у моей машины объем двигателя 1,8 литров. То есть это был очень опасный спортивный мотоцикл. И когда муж выезжал на свои байкерские вылазки, я боялась, что он не вернется домой. Я капала ему на мозги, что нужно продать этот мотоцикл, и он его продал. Вот эти деньги и пошли на первый взнос по ипотеке.

Как выбрать недвижимость

Мы купили квартиру за 4,5 миллиона рублей. В тот момент у меня не было опыта, но здравый смысл подсказал: нужно купить объект, который находится в удобном месте. Вот теперь, друзья, смотрите: я всю жизнь говорила, что у недвижимости есть три главных аспекта — так называемых три «М»:

- место,

- место

- и еще раз место.

Но потом, с опытом, я поменяла три «М» на три «Л»:

- локация,

- локация

- и ликвидность.

Вы должны выбирать такой объект, который сможете легко продать. Понятно, что недвижимость — это не акции и облигации, которые вы раз! — за пару часов продали. Тут вам понадобится минимум 3-4 недели. Но ликвидность — это очень важно. Свою первую недвижимость мы купили за 4,5 миллиона рублей — это был 2013 год. В 2015 году дом сдался, и, с учетом роста цен на недвижимость в том году, цены на наш объект выросли до 12 миллионов.

Как считать доходность

Довольно долго и дорого мы сдавали квартиру: не за 20-25 тысяч, как я планировала, а за 36-39 тысяч рублей. Как мы должны считать доходность?

36 000 рублей (платит жилец) х 12 месяцев

Понимаем, что жилец может жить не весь год. Поэтому минусуем 5% времени простой:

(36 000 рублей х 12 месяцев) — 5%

Предполагаем, что у нас нет никакой амортизации, что, конечно, неправильно: нам всё равно надо закладывать деньги на ремонт. И делим всё это на стоимость недвижимости. Если нам удалось её купить за 4,5 миллиона, то у нас доходность была 9%.

(36 000 рублей х 12 месяцев) — 5% / 4, 5 миллиона

А если сейчас купить это жилье за 12 миллионов, то доходность выходит 3,4%. А это даже ниже инфляции (у нас целевая инфляции 4% годовых).

Какие мы можем сделать выводы?

Недвижимость — это защитный актив. 60% всех мировых денег запакованы в недвижимость. Да, 5% годовых не особо душу греют. Но это бетон. То, что можно потрогать и посмотреть. Так спать спокойнее, когда ты понимаешь, что у тебя есть реальный объект, а не какие-то акции, которые где-то там лежат. Недвижимость — это комфортно, и это нормально.

Как можно повысить доходность с недвижимости

Тут я расскажу про посуточную аренду. Сейчас это в тренде. Появилось много блогеров, которые учат, как сдавать жилье посуточно. Этим летом я тоже подумала: а что я? Но всё равно боялась.

И это тоже важная деталь: первый раз я сдала квартиру посуточно тогда, когда встретила человека, который сдает посуточно 16 объектов. Мы познакомились в Инстаграме. Переписывались с девушкой Оксаной, которая сдает свою недвижимость и берет чужую в управление. Она говорит: «Я тебе помогу. Помогу так оснастить квартиру, чтобы она подходила для посуточной аренды».

Да, оказывается, что для посуточной аренды квартира должна выглядеть иначе. Этим летом мы переделали квартиру. Что сделали? Добавили постеры и текстиль. Купили кресла — серое и коралловое. Пригласили профессионального фотографа, который снимает квартиры: сделали красивые фото.

Вот что получилось

Вот таким образом, за счет посуточной аренды, мы можем разогнать доходность с 4% до 8%. В недвижимости 4% и 8% в абсолютных деньгах — это не 35 тысяч рублей, а 70 тысяч в месяц. Кажется, неплохо.

Так мой страх бедной пенсии улетел.

Что делать в 30 лет? А в 60?

Когда мы создаем капитал — особенно если мы начинаем это делать в более раннем возрасте, — у нас есть время. Мы можем рисковать. Например, когда нам 30.

Если вам уже 60 лет, то скорее всего вы сильно рисковать не захотите. Ваш капитал станет больше, и вам нужно будет этот капитал куда-нибудь переложить. У вас наступит точка принятия решения. Рынок волатильный (он колеблется). Если вы продолжите держать весь свой капитал в акциях роста, то может случиться падение рынка, и ваш капитал сдуется. В марте 2020 года рынок корректировался на 30% Представьте, что у вас было 30 миллионов. Рынок скорректировался и бах! — у вас уже 21 миллион. Или у вас было 3 квартиры — стало 2 квартиры.

Куда переложить свой капитал? Тут поможет недвижимость и облигации. Самые надежные облигации — государственные. У них крошечная доходность, но в 60 лет важно не это: важно вложить свои деньги, сберечь их и получать регулярный денежный поток.

Где взять деньги

В личных финансах главное правило: сначала заплати себе.

Как мы обычно тратим деньги? Получили зарплату и заплатили ипотеку, платеж по кредитной карте, купили продукты, ребенку подарок, джинсы себе. И всё. Ждем аванса.

А надо так: получили зарплату и 10% перевели на отдельный счет. Ваша задача — научиться откладывать деньги. Для себя. Не для детей, мужа, родителей. А для себя. Если ваш банк дает возможность, настройте автоматически эту услугу: пусть 10% уходит на отдельный счет.

Вот вы несколько месяцев так проживете, а потом будете думать: что мне делать с деньгами? Следующий шаг — покупка валюты. Рубль у нас не крепнет. Сырьевая экономика, ничего не поделать.

Следующий шаг — бОльшая доходность. И вот тогда вы пойдете изучать фондовый рынок. Где больше доходность и больше рисков.

Оставьте себе чашку кофе

Конечно, многие люди начнут говорить: «Да вы что, я получаю 10 тысяч рублей. Как я отложу 10%!». Но это всё реально. Потому что отложить 10% — это то же самое, что потратить на 10% меньше. Представьте, что вы пришли в магазин за продуктами и потратили 1500 рублей. А теперь скажите: вы могли бы от чего-нибудь отказаться и купить продукты не на 1500, а на 1350? На 10% меньше. Наверняка да.

Мне не нравится пример с чашкой кофе, когда говорят: откажитесь от чашки кофе. Она стоит 120 рублей. Так вы сэкономите примерно 31 тысячу рублей в год.

Я против этого примера. Знаете, почему? Потому что, возможно, эта чашка кофе с утра — это ваш лучик света. Например, вы детей по садикам развезли, купили себе кофе, наполнились энергией и на работе потом отожгли. Покупайте кофе! Сэкономьте на чем-то другом.

Что, например, делают крупные корпорации? Они не экономят на кофе, но деньги они считают. Мы можем сократить расходы, если следим за крупными тратами. Мы часто тратим больше, потому что привыкли. Например, у меня есть автомобиль. Я привыкла много лет делать техобслуживание у одного дилера. И вот в очередной раз мы обращаемся к нему, и он говорит, что ТО будет стоит 90 тысяч рублей. Я приуныла. Но что делают корпорации в таком случае? Если стоимость услуги превышает некий порог, они открывают тендер: привлекают несколько поставщиков, запрашивают цены и выбирают лучших.

Что сделала я? Узнала, что там у других дилеров. Обзвонила штук пять и выяснила, что 90 тысяч рублей — это то, что рядом с моим домом. А если проехать на 15 минут подальше, то можно попасть на промоакцию, где 90 тысяч превращаются в 52 тысячи. Ну есть же разница.

Вот: когда у нас есть привычка, мы можем тратить больше. Если у вас стоит задача найти деньги на инвестиции, начните сравнивать цены и задавать вопросы. Шире смотрите на вещи.

Как создать детский капитал

Возможно, сейчас вы об этом не думаете. Возможно, сейчас вашему ребенку 2 года, и вам сейчас не до этого. Я и сама так думала. У меня трое детей, старший сейчас в 11 классе. Детский капитал я начала создавать 2 года назад. Сейчас мой ребенок готовится к поступлению в вуз, и я плачу за его репетиторов 60 рублей в месяц. Мне это совсем не нравится.

Было бы гораздо лучше, если бы капитал создавался заранее.

Когда мне задают вопрос, с чего начать, я отвечаю: почувствуйте, чего вы хотите. Боитесь бедной старости? Хотите, чтобы ваш ребенок поступил в хороший вуз? Начинайте создавать капитал.

Как работает сложный процент

Допустим, у вас есть 1000 рублей. Вы хотите, чтобы к 18 годам у ребенка были деньги на счете, чтобы вы могли оплатить ему учебу. Считаем всё на calcus.ru (можете считать на любом другом калькуляторе).

Берем процентную ставку 15%: это реальная ставка по детскому брокерскому счету. Средняя годовая за предыдущие годы.

Периодичность ставим «раз в полгода». Отмечаем «капитализацию процентов». Пополнение — раз в месяц по 5000 рублей (или другая сумма, 10% от вашего дохода).

И нажимаем «рассчитать».

Что получается? Сумма на вкладе к концу срока — 4 424 387,26 руб. Кажется, вашему ребенку должно хватить на обучение. И даже на ипотеку, на первый взнос.

Обратите внимание, что из этих 4-х миллионов почти 3,5 миллиона — это начисленные проценты. Это деньги сделали деньги. Вот что такое сила сложных процентов.

Что такое детский брокерский счет

У меня трое детей. Когда родился старший, я ничего не знала про инвестиции. Но маленькие у меня родились в 2015 и в 2016 годах. Я уже тогда инвестировала в недвижимость и начинала делать первые шаги на фондовом рынке. В 2018 году я открыла брокерский счет. Юридически он оформлен на меня: детский брокерский счет оформлен не на ребенка, и это хорошо. Передадите капитал ребенку, когда поймете, что он созрел.

У меня была стратегия. Я подумала: а что, если продавать всё ненужное детское, загружать деньги на брокерский счет и покупать ценные бумаги?

Что в итоге? За 2 года я продала на Авито товаров на 300 тысяч рублей.

Вот это мой реальный детский счет — полмиллиона. Из них 134 тысячи рублей — это деньги сделали деньги. Доходность — 34% за два года.

Конечно, тут ничего нельзя копировать. Мой портфель — неидеальный. У меня много в акциях роста. Можно было бы больше золота держать. Но всё это реальная история.

Смотрите, какие есть классы активов:

- акции — самый доходный класс. Но и самый рискованный. Купить акцию — это взять кусочек компании;

- облигации — это долговой инструмент. Купить облигацию — дать в долг компании или государству, которое эту облигацию выпустило;

- индексные фонды — для новичков. Идеально, если вы не знаете, акции каких компаний купить и не разбираетесь в теме. Вот, например, вы пришли на скачки и не знаете, на какую лошадь поставить. Индексные фонды — это когда вы ставите на всех лошадей сразу.

Очень важно: мы не идем на фондовый рынок с подушкой безопасности! «Подушку» мы храним не у брокеров, а на банковском вкладе — даже под скупым процентом. Это деньги, которые вы не трогаете. Они нужны, если кто-то внезапно заболел или вам срочно понадобились деньги

Зачем продавать на Авито?

Авито — это деньги под ногами. Многие говорили мне, что инвестиции — это для богатых, а Авито — для бедных. Нельзя делать связку между этими вещами.

Но подождите: новичку страшно вкладывать деньги. А вот открыть шкаф и продать что-то ненужное — это не жалко. И потом эти деньги положить на брокерский счет.

Почему некоторые не могут продать вещь?

Фото не то. Описание не то. Размещаете не в тот момент. Очень важно понять ценность для покупателя. Ценность — это полезность, присущая продукту с точки зрения клиента. Покупатель покупает товар, когда считает, что ценность товара выше денежной цены.

Но самое интересное: мы не всегда понимаем, в чем ценность товара. Выставляя вещи на продажу, мы думаем о былой ценности для нас, и часто даже не представляем, насколько нужна (или не нужна) наша вещь кому-то другому.

Для кого-то Авито — это осознанное потребление. А для меня — расхламление.

Резюмируем: с чего начать новичку

- Отвечаем на вопрос «Зачем накапливать капитал»

- Покупаем валюту

- Начинаем изучать фондовый рынок

Послушать Анну Громову можно на курсе МИФа «Лаборатория целей». Курс уже идет, но можно подписаться на уведомления о наборе на новый поток.

Источник https://www.banki.ru/investment/investment_education/?id=10945247

Источник https://blog.mann-ivanov-ferber.ru/2021/02/24/zachem-nuzhno-investirovat-kak-rabotaet-slozhnyj-procent-i-gde-vzyat-dengi-otvechaet-finansovyj-konsultant/

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...