Рейтинг НПФ России в 2021 году

Содержание статьи

Рейтинг НПФ России в 2021 году

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2021 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2019 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

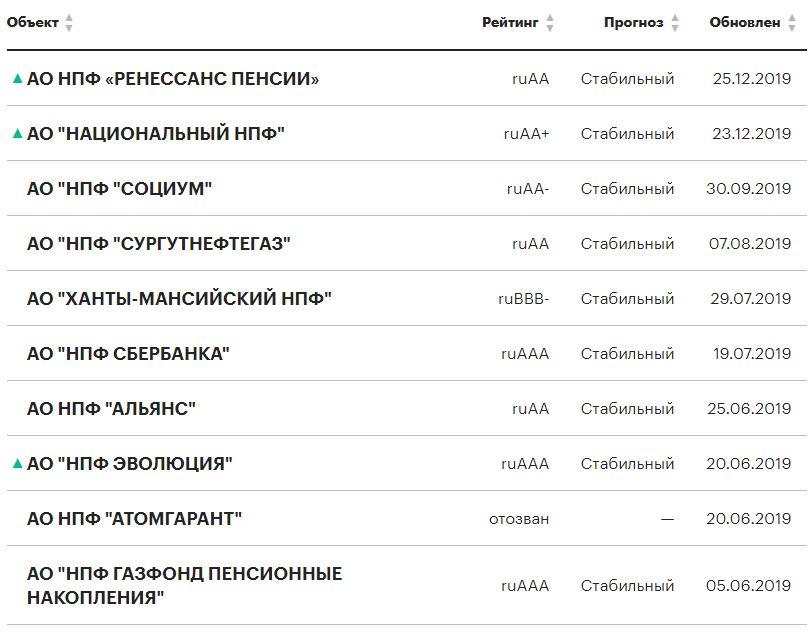

Рейтинг НПФ в 2021 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2021 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2021 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сургутнефтегаз (АО) | 13.10% |

| НПФ Гефест (АО) | 12.88% |

| НПФ Открытие (АО) | 11.97% |

| НПФ Ханты-Мансийский (АО) | 11.89% |

| НПФ Эволюция (АО) | 11.66% |

| НПФ Первый промышленный альянс (АО) | 11.61% |

| НПФ Волга-Капитал (АО) | 11.37% |

| НПФ Стройкомплекс (АО) | 11.36% |

| НПФ Согласие (АО) | 11.31% |

| МНПФ «Большой» (АО) | 10.91% |

| НПФ Транснефть (АО) | 10.85% |

| Национальный НПФ (АО) | 10.83% |

Рейтинг НПФ по объему пенсионных накоплений

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 608 202 297.65 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 551 559 605.82 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 509 907 811.62 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 256 074 688.39 |

| НПФ САФМАР (АО) | 254 942 846.56 |

| НПФ ВТБ Пенсионный фонд (АО) | 242 544 409.09 |

| НПФ Эволюция (АО) | 126 381 343.57 |

| МНПФ «Большой» (АО) | 45 127 767.19 |

| НПФ Согласие (АО) | 30 044 787.69 |

| НПФ Социум (АО) | 21 772 360.73 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

- Доходность. Оценивать НПФ России по этому критерию желательно по результатам длительного периода – минимум 8-10 лет.

- Надежность. О том, выполняет ли фонд свои текущие обязательства, и сможет ли их выполнять в будущем, можно узнать по рейтингу «Эксперт РА». Выбор следует ограничить теми фондами, которые имеют этот рейтинг, так как у многих НПФ он может быть отозван, а это не самый хороший показатель его работы.

- Учредители и акционеры. Если во главе фонда стоят крупные промышленные и ресурсодобывающие компании, то это является его дополнительной гарантией надежности.

- Возраст фонда и его официальная статистика по пенсионным накоплениям и количеству клиентов. Чем больше возраст компании, тем больше у нее опыта в управлении финансами.

- География присутствия. Желательно выбирать фонд, представительство которого расположено в вашем регионе. Необходимости посещать офис фонда никакой нет, однако решение некоторых вопросов требует личного присутствия.

- Обслуживание. Нелишним будет обратить внимание на наличие онлайн-сервисов, личного кабинета на сайте и телефонов горячей линии. У вас должна быть возможность всегда связаться с фондом.

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

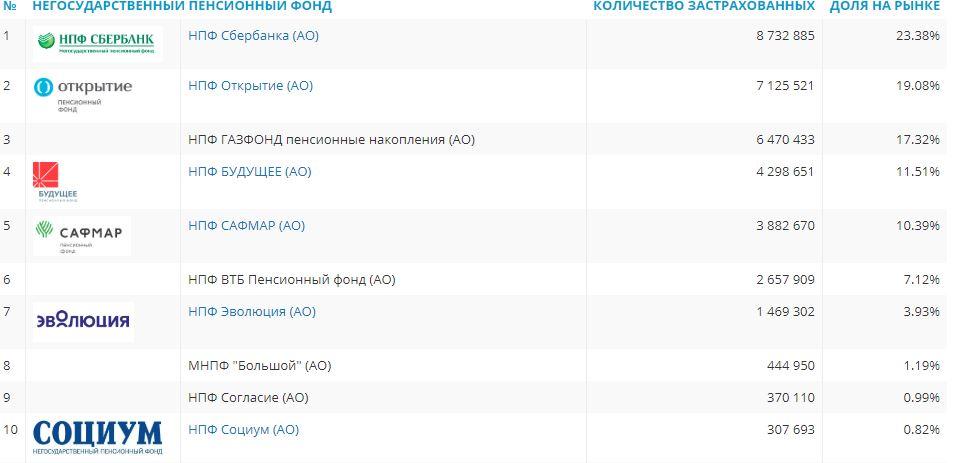

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

Надежные инвестиции в интернете

- Личный кабинет / Регистрация

- Сryptouniverse — от 10% за 110 дней на майнинге

- Сryptouniverse — от 10% за 110 дней на майнинге

- Cryptobo — бонус за регистрацию 500 сатоши

Qubittech — от 25% в мес | Рефбек 3%РОЙ Клуба

- ГАРАНТИСТ — Инвестиционно-страховой сервис № 1

- Cryptobo — бонус за регистрацию 500 сатоши. Торговля в BTC.

- Black Gross — магазин верифицированных кошельков

- Repost — подписка и репосты VK

- MLM Community — продвижение бизнеса и доход до 3186$ в мес.

- alexxx к записи Отзывы о криптобирже KickEX | Обзор токена KickToken Стартовый бонус 5 000 KICK

- juli к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- Solovey к записи Aunite Group отзывы и обзор кэшбэк-сервиса с партнерской и туристической программами

- Татар к записи Отзывы о криптобирже KickEX | Обзор токена KickToken Стартовый бонус 5 000 KICK

- juli к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- mkm к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- VOLK к записи Отзывы о криптобирже KickEX | Обзор токена KickToken Стартовый бонус 5 000 KICK

- juli к записи WiseDeposit обзор и отзывы. Инвест копилка с прибавкой + 25%в месяц

- ИнвесторМастер (83 708)

- Инвестиции онлайн (41 116)

- Топ 12 способов заработать 100 тысяч рублей в месяц (31 543)

- Куда лучше вкладывать деньги в 2020 году на долгий… (16 952)

- Status 7.0 отзывы и обзор матричного проекта | Вход… (12 300)

- Currency Mining отзывы и обзор проекта на долгосрок… (12 112)

- Бинарные опционы (10 699)

- МЛМ/БИЗНЕС (10 284)

- MMK Investment отзывы и обзор компании с реальным… (8 792)

- IRON MATRIX отзывы и обзор | Тарифы от 500 руб!… (7 939)

Your browser doesn’t support canvas.

Инвестиции в Негосударственный пенсионный фонд | Вклады в НПФ Сбербанка

06.02.2020 | Автор: avtor

Об актуальности пенсионных накоплений

Задуматься о своём будущем заранее очень важно, вот почему я решил поднять актуальную тему пенсионных накоплений.

Индивидуальный пенсионный план (ИПП). Что это?

Индивидуальный пенсионный план или, сокращённо, ИПП, представляет собой уникальный способ, позволяющий продолжить привычный стиль жизни даже после выхода на пенсию и завершения работы. С его помощью можно сформировать пенсию, размер которой вы выбираете самостоятельно, за счёт личных взносов и инвестиционного дохода.

Преимущества индивидуального пенсионного плана

Простой и понятный способ для формирования достойной пенсии

- Возможность самостоятельно выбирать наиболее удобный режим для осуществления накоплений.

- Создание залога на будущее.

- Возможность передачи накоплений по наследству.

- Возможность оформления налогового вычета.

- Полная открытость и прозрачность, благодаря отслеживанию взносов в личном аккаунте пользователя.

- Начисление инвестиционного дохода на накопленную сумму со стороны Фонда.

- Возможность полной автоматизации процесса накоплений за счёт подключения автоплатежа.

Оплачивать регулярные взносы можно любым удобным способом из трёх доступных вариантов –

- С помощью банковской карты, в личном аккаунте или через мобильное приложение банка.

- Через Сбербанк-Онлайн.

- Через любое отделение банка.

Банк предлагает две разновидности индивидуальных пенсионных планов – универсальный и целевой план. Расскажу, в чем состоят особенности каждого из них.

- Универсальный план.

Данный план предполагает, что вы самостоятельно вносите взносы, размер которых не регулируется. Вы получаете негосударственную пенсию. Фонд Банка увеличивает существующие накопления благодаря полученному от инвестиций доходу. Итоговый размер пенсии зависит от объёма накопленных средств.

Универсальный план характеризуется следующими параметрами –

Размер первоначального взноса – минимум 1 500 рублей.

Размер периодических взносов – минимум 500 рублей.

Периодичность уплаты взноса – не регламентирована.

Срок выплаты пенсии – 5 лет и больше.

Особенности – накопленные средства могут передаваться по наследству, они не подлежат разделению в случае развода.

Возможность досрочного возврата внесённых денежных средств – спустя два года вы можете вернуть весь объем сделанных взносов и половину инвестиционного дохода. Спустя пять лет – весь объем сделанных взносов и инвестиционного дохода.

- Целевой план.

Данный план предполагает возможность самостоятельного формирования пенсии. Вы можете делать взносы в любом размере и так часто, насколько пожелаете.

Если общий размер уплаченных взносов будет составлять более двенадцати тысяч рублей в год, то размер минимальной пенсии будет рассчитываться, учитывая нормативную доходность.

Фонд Банка увеличит накопления благодаря инвестиционному доходу.

Целевой план характеризуется следующими параметрами –

Размер первоначального взноса – минимум 2 000 рублей.

Размер периодических взносов – минимум 1 000 рублей.

Размер взносов для формирования собственных средств – 1,5%.

Период выплаты пенсии – 15 лет.

Особенности – накопленные средства могут передаваться по наследству, они не подлежат разделению в случае развода.

Возможность досрочного возврата внесённых денежных средств – если вы хотите вернуть денежные средства менее чем через два года, то получите 80% от размера взносов. Спустя два года вы можете вернуть 98,5% сделанных взносов и половину инвестиционного дохода. Спустя пять лет – 98,5% сделанных взносов и 80% инвестиционного дохода.

Инвестиционная деятельность НПФ Сбербанка

Сбербанк строго придерживается стратегии инвестирования, основная цель которой состоит в возможности достижения оптимального размера прибыльности и надежности.

Кроме того, банк регулярно публикует все показатели работы на официальном сайте. Работа Фонда находится под контролем надзорных организаций, включая совет директоров Фонда, управляющие компании и так далее.

Кроме того, Фонд отличается надежностью и высокой степенью профессионализма. Фонд банка видит в числе своих партнеров исключительно надёжные управляющие компании, которые утверждены советом фонда.

Также нельзя не отметить надёжность хранения средств и их доходность. Вся стратегия, которой придерживается в своей работе Фонд, направлена на сохранение капитала и его прибыльность.

Как оформить получение негосударственной пенсии

Для перевода накопительной части пенсии необходимо выполнить несколько простых действий –

- Заключить договор. Для этого нужно обратиться в офис негосударственного пенсионного фонда банка. Для оформления документов вам понадобится паспорт и СНИЛС.

- Оформить заявление о переходе в негосударственный пенсионный фонд банка. Это можно сделать либо в отделении ПФР, либо с помощью портала Госуслуг.

- Чтобы узнать статус договора, зарегистрируйтесь в личном кабинете на официальном сайте Фонда.

Подробные условия и образцы заявлений представлены на официальном сайте Фонда.

Причины выбора НПФ банка

- Большое количество граждан, доверяющих банку.

- Высокий рейтинг надёжности. банка исключительно в надёжные ценные бумаги.

Условия досрочного расторжения договора НПО

Если вы решили расторгнуть договор НПО и получить обратно выкупную сумму, то это можно сделать до того как будет назначена негосударственная пенсия. Для этого нужно обратиться в в Фонд банка и предоставить нужные документы. Размер выкупной суммы зависит от объёма сделанных взносов и продолжительности действия договора. Однако прежде чем решить расторгнуть договор, важно серьезно обдумать все свои действия.

Заключение

НПФ Сбербанка представляет собой один из вариантов формирования своей будущей пенсии. Очень важно задуматься над этим вопросом заранее, чтобы обеспечить уверенность в завтрашнем дне.

Источник https://bankiros.ru/wiki/term/rating-npf

Источник https://investormaster.com/banki-karty-keshbek/investicii-v-negosudarstvennyj-pensionnyj-fond-vklady-v-npf-sberbanka.html

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...