Паевые инвестиции в России в открытые инвестиционные фонды

Содержание статьи

Паевые инвестиции в России в открытые инвестиционные фонды

Многие граждане Российской Федерации часто задумываются над тем, в какую финансовую нишу сделать вложение. Одним из самых доступных и проверенных способов являются паевые инвестиционные фонды, сокращенно — ПИФ. Фонды стабильно дают возможность инвестору получать доход. Чтобы понять, стоит ли доверять паевым инвестиционным предприятиям, необходимо узнать о них определенную информацию.

Паевой инвестиционный фонд

Паевой фонд — это финансовый инвестиционный инструмент, позволяющий вкладывать определенные активы или денежные средства. Полученные финансы и другие виды средств направляются в центр управления различных специализированных компаний. При качественной деятельности и правильном распределении последует получение прибыли.

Чтобы стать инвестором и получить инвестиционный пай паевого инвестиционного фонда, необходимо приобрести некоторую долю определенного юридического лица. В честь этих долей назван сам финансовый инструмент — «паи». Инвестиция денег в структуру дает возможность приобретения части предприятия. Вкладчик получает ценную бумагу. Она служит доказательством того, что ее владелец — один из собственников имущества определенной инвестиционной организации. Учредители остаются собственниками паев.

Доверенная управляющая структура будет выполнять нужные операции с активами и денежными средствами. Гражданин имеет право на компенсацию, если доверительная управляющая компания прекратит свое существование или разорвет паевой договор.

Стоимость долей у различных паевых предприятий индивидуальна. Она не ограничена законодательством, как и общее количество паев на один капитал. Инвестиционная стоимость вычисляется в зависимости от цены активов организации, и цена приобретенной паевого вклада может меняться в зависимости от того, как меняется инвестиционная сумма. Нельзя путать паевые вклады с акциями — они не являются эмиссионными ценными бумаги.

Виды организаций

Самая распространённая классификация — это деление на 3 группы:

- открытые;

- закрытые;

- смешанные.

Открытые паевые инвестиционные фирмы пользуются наибольшим интересом вкладчиков. Их функции — самые простые — открытые, ничем не ограниченные, покупка, продажа и перепродажа долей предприятий. При использовании ОПИФ не ограничивается размер капитала.

Закрытые Фонды — это структуры, основывающиеся на определенных специализациях отраслей, деятельность которых может быть связана с конкретным рынком. Они специализируются на продаже тех долей организации, которые возникли при учреждении самого фонда. Эта ниша не занимается выкупом паевых долей. Исключением являются случаи, когда инвестор недоволен правилами управляющей фирмы. Индивидуальные инвестиционные фонды создаются на определенный срок, который устанавливается после обсуждения его с вкладчиками.

Последний вид в этой классификации — смешанные. Как и в закрытых фондах, срок обращения вкладов определяется точными сроками. Их партнерство связано с акционерными обществами, поэтому считается, что сотрудничать с такими инвестиционными фондами более выгодно и прибыльно, чем с закрытыми или открытыми.

Вторая классификация полагается на такой критерий, как инвестиционная сфера. Виды деятельности можно разделить на множество отраслей:

- рынок ипотек;

- рынок облигаций;

- рынок реальных товаров (который будет подразделяться еще на множество подгрупп) и т. д.

Правовой статус

ПИФы — не юридические лица. Инвестиционные фонды относятся, скорее, к рынку ценных бумаг. Управляющие компании, в которые перенаправляются вложенные средства, наоборот, должны быть юридическими лицами. Это связано с тем, что между фондами и доверительной организацией будут устанавливаться правовые отношения — и ПИФы, и организация будут являться субъектами. В таком случае количество налогов будет уменьшено, и в погашение задолженности перед бюджетом пойдет лишь та часть выручки, что предусмотрена законом как обязательный налог с паевого вклада.

Организация сотрудничества по паевым вкладам

Каждая инвестиционная управляющая компания имеет свои внутренние устав и правила, на основе которых осуществляется рабочий процесс. Соглашаясь с этими условиями, вкладчики направляют средства на работу в УК.

Прежде чем начинать процесс деятельности, инвестиционной УК необходимо получить специальный документ, выдаваемый Федеральной комиссией ЦБРФ. Это лицензия свидетельствует о том, что паевая фирма имеет право на распоряжение полученным капиталом. После этого УК должна согласовать свои планы и заключить договоры с несколькими юридическими лицами (оценщиками, регистратором и т. д.). Далее, все данные о фирме необходимо внести в специальный реестр Центрального Банка.

Деятельность паевой фирмы не может считаться абсолютно правомерной, пока не будет зарегистрирован документ — проспект эмиссии. Только после этого доверительная инвестиционная организация может начинать действовать.

Если на старте инвестиционный фонд не может набрать необходимую минимальную сумму, то он подвергается ликвидации, а все паевые средства возвращаются инвесторам.

Контроль над структурами

Весь процесс паевых фондов (ПИФ) контролируется государственными органами. Главным органом контроля является Центральный Банк Российской Федерации. Существуют определенные правила, которые установлены как меры регулирования инвестиционных финансовых инструментов. Эти правила иногда подвергаются изменениям, а в последнее время упрощают операции и процесс инвестирования всем пайщикам.

Основные функции

Чтобы полностью понимать сущность ниши, необходимо изучить основные функции, на основании которых осуществляется вся рабочая деятельность фондов. Все функции инвестиционных фондов можно разделить на 2 большие группы: социальные и экономические.

Социальные функции подразумевают в первую очередь возможность заработка для обычных граждан, помимо их привычных источников дохода. Даже когда человек не обладает профессиональными знаниями в этой сфере, ПИФы могут послужить второстепенным источником дохода. Занимаясь вложениями в паевой финансовой нише, гражданин получает знания, что может пригодиться при последующих вложениях. Кроме того, интерес населения к ПИФам обеспечивает рабочие места для нетрудоустроенного населения.

Область экономических функций немного шире. К ним относится увеличение всего финансового рынка, что служит основой для улучшения экономики страны. Заинтересованность населения в ПИФах способствует инвестиционной инициативе всех предприятий. Большое количество фондов обеспечивает поступление налогов в государственные фонды. В итоге все эти функции, паевые и прочие, помогут увеличению экономического роста в государстве.

Какие есть гарантии

Как уже было сказано, к ПИФам приходят ради получения прибыли. Основной целью является получение дохода. Работа структур не гарантирует получение прибыли для всех вкладчиков. Направляясь в эту нишу, даже не обладая специальными знаниями и опытом, гражданин должен четко осознавать все риски, которые могут возникнуть в процессе сотрудничества с управляющей компанией.

К основным плюсам паевых фондов (ПИФ) относятся легкость партнерства и доступность для всего населения. В России они считаются развивающимся финансовым инструментом, поэтому люди начинают относиться к паевым фондам спокойно, не воспринимая их как что-то сложное.

В целом для работы с фондами необходимо лишь подтвердить контракт о работе с доверительной УК и внести определенную сумму. Стоимость долей разная, но средняя будет варьироваться в размере нескольких тысяч. Этот финансовый инструмент выбирают из-за удобства — ведь за вкладчика всю работу выполняет доверительная УК.

Чем ПИФ может заинтересовать бизнес?

В конце 2016 года Банк Росси открыл новые возможности использования паевых инвестиционных фондов, сняв ограничения по составу активов, которые могут входить в состав ПИФ определенной категории – комбинированных фондов . Иными словами, в комбинированный паевой инвестиционный фонд можно перенести практически любой бизнес, связанный с оборотом или владением имуществом, или имущественными правами. Для чего? Об этом пойдет речь в данной статье.

Налоговая оптимизация

На сегодня главное налоговое преимущество ПИФ – это отсутствие обязанности по уплате налога на прибыль до тех пор, пока инвестор фонда не получает выплат по паям. Доходы и расходы, получаемые в результате операций с имуществом фонда, не учитывается при налогообложении прибыли управляющей компании ПИФ (пп. 1, 5 ст. 276 НК РФ) и владельцев инвестиционных паев.

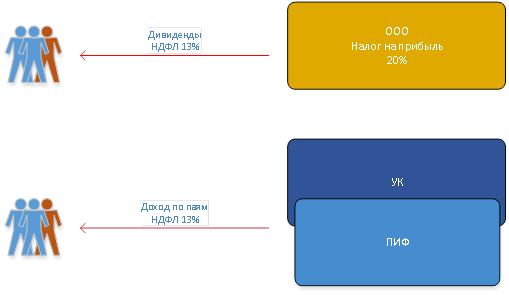

Действительно, если центр прибыли можно вывести в паевой инвестиционный фонд, при этом бенефициары бизнеса станут владельцами его инвестиционных паев, то выгода очевидна:

- в стандартной схеме бенефициар фактически платит 33% (налог на прибыль + НДФЛ),

- в схеме с фондом – только 13%.

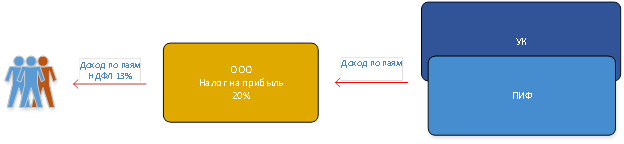

Если по тем или иным причинам (в том числе, если переход к новой схеме сопряжен с существенными налоговыми потерями) бенефициары не становятся пайщиками фонда, налоговая экономия возникает за счет того, что прибыль, которая образуется в ПИФ реинвестируется без промежуточного налогообложения.

Соответствующую налоговую выгоду можно рассчитать, располагая данными о норме доходности бизнеса и финансовом потоке отчислений в бюджет по налогу на прибыль. Необходимо заметить, что:

- По НДС каких-либо преимуществ у ПИФа нет. Налогоплательщиком согласно п. 1 ст. 174.1 НК РФ будет признаваться управляющая компания ПИФ, действующая в качестве доверительного управляющего, которая уплачивает налог на добавленную стоимость и зачитывает «входящий» и «исходящий» НДС в соответствии с общими правилами расчета и уплаты данного налога.

- Земельный налог уплачивается управляющей компанией за счет активов ПИФ. В общем случае порядок расчета налоговой базы является стандартным, однако имеются преимущества, когда речь идет о земельных участках, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства. В соответствии с п. 15 ст. 396 НК РФ в отношение таких объектов исчисление суммы налога производится налогоплательщиками — организациями или физическими лицами, являющимися индивидуальными предпринимателями, с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости и с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости. Вследствие того, что налогоплательщиком земельного налога в отношении земель, входящих в состав активов ПИФ, является УК (п. 1 ст. 388 НК РФ) – доверительный управляющий, а не собственник соответствующих активов, — Министерство финансов Российской Федерации разъяснило, что исчисление земельного налога в отношении земельных участков, входящих в имущество, составляющее ПИФ, находящихся в долевой собственности владельцев инвестиционных паев, разрешенное использование которых "жилищное строительство", должно производиться управляющими компаниями без учета повышающих коэффициентов, предусмотренных пунктом 15 статьи 396 Налогового кодекса Российской Федерации (см. Письмо от 15.02.2012 N 03-05-04-02/16).

- Налог на имущество также уплачивается управляющей компанией за счет активов ПИФ в соответствии с п.2 ст. 378 Налогового Кодекса.

Таким образом, преследуя цель налоговой оптимизации, имеет смысл задуматься о переходе к структуризации бизнеса с использованием паевого фонда тем компаниям, которые:

- используют ОСНО (т.е. платят НДС и прочие налоги), и фактически платят налог на прибыль и (или)

- уплачивают земельный налог в отношении земель с назначением «под жилищное строительство» с применением повышающих коэффициентов.

Здесь надо оговориться, что «содержание» ПИФа создает дополнительные издержки, которые необходимо учитывать при принятии решения. В среднем связанные с фондом инфраструктурные затраты составляют от 4-х до 8-ми млн. руб. в год. Т.е. налоговая экономия должна превышать указанную сумму, тогда реструктуризация бизнеса будет эффективна.

Безопасность

В ряде случаев причиной для переноса бизнеса в ПИФ является особый правовой статус его активов и владельцев инвестиционных паев:

- владельцы инвестиционных паев и ПИФ не являются взаимозависимыми лицами на основании формальных критериев в смысле главы 14.1 Налогового кодекса, т.е. снижается риск применения специальных правил налогового контроля к сделкам, совершаемым за счет имущества фонда ;

- учитывая характер правоотношений между владельцами инвестиционных паев и управляющей компании – доверительное управление, в отношении имущества, находящегося в составе паевого инвестиционного фонда, действует режим защиты от взыскания по долгам учредителя управления и управляющего. Согласно п. 3 ст. 15 Закона об инвестиционных фондах обращение взыскания по долгам владельцев инвестиционных паев, в том числе при их несостоятельности (банкротстве), на имущество, составляющее паевой инвестиционный фонд, не допускается. При этом взыскание может быть обращено только на инвестиционные паи, принадлежащие учредителю управления;

- анонимность владения имущественным комплексом «упакованным» в фонд: информация о пайщиках не подлежит раскрытию, содержится в реестре владельцев инвестиционных паев, который ведется по правилам аналогичным правил ведения реестра акционеров. Сведения о крупнейших пайщиках предоставляется в Банк России. Если компания, ведущая бизнес, действует в формате общества с ограниченной ответственностью, то преимущество очевидно, так как сведения об участниках ООО являются общедоступными и содержатся в ЕГРЮЛ;

- запрет на раскрытие информации об имуществе ПИФ, если его паи предназначены для квалифицированных инвесторов

Привлечение инвесторов

В ряде случаев бизнесом владеют несколько лиц или рассматривается возможность привлечения инвестиций в тот или иной проект. Известно, что соинвестирование в рамках ПИФ является наиболее защищенной и управляемой формой сотрудничества, так как все усилия законодателя с массивом нормативных актов направлены на защиту прав инвесторов.

Одновременно в закрытом комбинированном фонде допускается возможность функционирования инвестиционного комитета – надзорного органа, формируемого из состава владельцев паев, который может быть наделен компетенцией по согласованию сделок с имуществом ПИФ.

С учетом кризиса банковской сферы поиск альтернативных форм финансирования, в том числе, через механизм привлечения инвестиций в ПИФ – это тренд последних двух лет.

Кому это подходит?

Проще определить, какой бизнес не подходит для переноса его в ПИФ.

Во-первых, как уже было сказано, как правило, налоговых преимуществ не возникает у компаний, применяющих УСН, налог на вмененный доход.

Во-вторых, порядок учета в ПИФ существенно сложнее, каждая операция подлежит согласованию со специализированным депозитарием фонда, т.е. в ПИФе трудно и затратно вести высокооперационный бизнес.

В-третьих, имеются сложности с учетом и хранением движимого имущества, если оно находится во владении УК ПИФ (не переданы во владение третьих лиц, например, в аренду). Однако, они не являются непреодолимыми и решаются либо за счет страхования активов такого рода, либо путем их секъюритизации – оборот с товарами переводится в оборот складских свидетельств на товары.

Наконец, помимо вышесказанного, очевидно, что в ПИФ нельзя перенести бизнес, связанный с оказанием услуг, так как инвестиционные фонды – это инструмент инвестирования в имущество, имущественные права. Также имеется прямой запрет на работу с наличными денежными средствами.

Идеальный портрет «соискателя» ПИФ таков – это ООО, применяющая ОСНО, прибыль составляет или прогнозируется в размере от 50-60 млн. рублей в год. В основном прибыль не распределяется среди участников компании, а реинвестируется. Бизнес компании базируется на нечастных, но «дорогих» сделках купли-продажи, аренды, лизинга.

Классическим бизнесом, которой уже давно укоренился на почве паевых инвестиционных фондов, является рентный бизнес и девелопмент. В большей степени – девелопмент земли и строительство коммерческих объектов, в меньшей – строительство жилья (здесь, к сожалению, налоговая оптимизация будет минимальной в силу запрета на привлечение денежных средств управляющей компаний фонда по закону 214-ФЗ).

Активно набирают обороты фонды, имеющие целью кредитование, в том числе по лизинговым сделкам. Здесь играют роль такие аргументы, как возможность легального привлечения денежных средств (правда только у квалифицированных инвесторов) и налоговая оптимизация по налогу на прибыль. В этом направлении двигаются банки, предпочитая ПИФ как инструмент ведения бизнеса в существенно меньшей степени зарегулированный Банком России, и МФО, которые не имеют право привлекать средства в свой высоко маржинальный бизнес так, как это было ранее до изменения законодательства в сфере микрокредитования.

По нашему мнению, стоит обратить внимание на комбинированные ПИФы:

- компаниям, работающим по лицензионным договорам, например, телекомпаниям;

- торговым компаниям, объектом оборота у которых являются дорогостоящие товары, например, автомобили, спец. техника и т.п.

Вместе с тем, в рамках одной статьи сложно охватить все нюансы налогового и гражданско-правового регулирования паевых инвестиционных фондов, поэтому имеет смысл внимательно проанализировать все аспекты проекта, в том числе налоговые последствия реструктуризации бизнеса, и лишь после этого принимать соответствующие решения.

СПРАВКА "Правовой статус паевого инвестиционного фонда и его пайщиков"

Паевой инвестиционный фонд представляет собой объединение имущества граждан и юридических лиц, находящегося под управлением специализированной управляющей компании. Все имущество, составляющее паевой инвестиционный фонд, находится в долевой собственности участников фонда. Сам ПИФ юридическим лицом не является.

Имущество управляющей компании обособленно от имущества паевого инвестиционного фонда и учитывается на отдельном балансе. Отношения между участниками инвестиционного фонда и управляющей компании регламентированы законодательством об инвестиционных фондах и правилами доверительного управления конкретным фондом (регистрируются Банком России), имеющих статус договора доверительного управления.

Комбинированный ПИФ может быть закрытого или интервального типа, его паи предназначены только для квалифицированных инвесторов.

СПРАВКА "Расходы, связанные с сопровождением ПИФ"

Услуги управляющей компании – в среднем 1,5-6 млн. руб. в год.

Услуги специализированного депозитария, в обязанности которого войдут контроль всех операций управляющей компании с имуществом фонда, ведение реестра его пайщиков и пр. — 0,1-0,3% от стоимости чистых активов ПИФ, в среднем0,7-2 млн. в год;

Услуги аудитора – 0,1-0,2 млн. руб. в год;

Помимо этого, за счет активов фонда могут оплачиваться услуги независимого оценщика, который должен привлекаться для оценки недвижимых и некоторых других активов не менее двух раз в год – рассчитывается индивидуально в зависимости от состава активов ПИФ.

Приведенные расценки носят приблизительный характер и могут отличаться в зависимости от особенностей каждого конкретного фонда.

Источник https://vse-investicii.ru/kuda-vlozhit/paevye-investicionnye-fondy

Источник https://www.pifconsulting.ru/pubs/pubs_529.html

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...