Оценка итогов 2020 года на рынке НПФ и прогноз на 2021 год Поделиться Facebook -> Twitter -> Youtube -> Telegram -> Facebook Twitter VK Youtube -> Telegram ->

Содержание статьи

Оценка итогов 2020 года на рынке НПФ и прогноз на 2021 год

Согласно предварительным оценкам агентства «Эксперт РА», объем пенсионных средств, находящихся в распоряжении НПФ, по итогам 2020 года составил 4,43 трлн рублей. Объем средств пенсионных накоплений за год увеличился на 4,7% и составил 2,96 трлн рублей. Объем средств пенсионных резервов прибавил 6,5%, достигнув 1,47 трлн рублей. При этом средняя доходность фондов по пенсионным накоплениям опередила доходность по пенсионным резервам.

Низкую динамику средств пенсионных накоплений определили слабые результаты переходной кампании 2019 года, по итогам которой в 1 квартале 2020 года из ПФР в фонды поступило лишь 12,2 млрд рублей. Кроме того, все большее влияние на объем средств пенсионных накоплений оказывает фактор роста выплат. По итогам 2020 года объем пенсионных выплат по ОПС вырос на 48% и составил около 21 млрд рублей. Агентство также отмечает более низкие в сравнении с прошлым годом показатели доходности НПФ. По оценкам «Эксперт РА», средневзвешенная доходность пенсионных накоплений по итогам 2020 года составила 7,2% (5,2% за вычетом вознаграждений) против 10,7% годом ранее (8,2% за вычетом вознаграждений).

Средневзвешенная доходность пенсионных резервов по итогам 2020 года оказалась в районе 5,8% (4,8% за вычетом вознаграждений), при этом по итогам 2019 года она была на уровне 8,1% и 6,7% соответственно. В условиях снижения показателей доходности, а также стагнации рынка корпоративного НПО поддержку динамике средств пенсионных резервов в 2020 году оказал существенных рост взносов в рамках индивидуальных пенсионных программ (более чем на 50% в сравнении с 2019 годом).

В 2021 году приток средств застрахованных лиц из ПФР в НПФ по итогам переходной кампании 2020 года не превысил нескольких миллиардов рублей, соответственно, его вклад в динамику объема средств пенсионных накоплений НПФ будет минимален. Показатели доходности НПФ на фоне ухудшения конъюнктуры на долговом рынке, вероятнее всего, будут еще ниже значений прошлого года. Дополнительное давление на рынок ОПС будет оказывать продолжающийся рост выплат, связанный с достижением пенсионного возраста все большим числом застрахованных. Таким образом, в 2021 году «Эксперт РА» ожидает дальнейшего замедления темпов прироста средств пенсионных накоплений НПФ. По итогам 2021 года показатель не превысит 3,5%, а объем пенсионных накоплений составит около 3,06 трлн рублей.

Объем средств пенсионных резервов НПФ будет расти быстрее, однако его динамика также будет замедляться. По итогам года «Эксперт РА» ожидает увеличения объема средств пенсионных резервов на 5,5% до 1,55 трлн рублей. Основным драйвером роста рынка будет выступать приток взносов по индивидуальным пенсионным планам, который должен превзойти результаты 2020 года.

Рэнкинг участников анкетирования по объему пенсионных средств, на 31.12.2020

| Место | Наименование фонда | ИНН | Рейтинг финансовой надежности «Эксперт РА» | Пенсионные средства, тыс. рублей |

| 1 | АО «НПФ Сбербанка» | 7725352740 | ruAAA | 714 834 016 |

| 2 | АО «НПФ «Открытие» | 7704300571 | — | 598 630 699 |

| 3 | АО «НПФ ГАЗФОНД пенсионные накопления» | 7726486023 | ruAAA | 595 359 747 |

| 4 | АО «НПФ ГАЗФОНД» | 7726445147 | ruAAA | 445 529 092 |

| 5 | АО «НПФ «БЛАГОСОСТОЯНИЕ» | 7707424367 | — | 441 751 145 |

| 6 | АО «НПФ Эволюция» | 7706415377 | ruAAA | 282 968 274 |

| 7 | АО НПФ ВТБ Пенсионный фонд | 7709445387 | ruAAA | 280 382 062 |

| 8 | АО «НПФ «БУДУЩЕЕ» | 7707492166 | — | 270 166 605 |

| 9 | АО «НПФ «САФМАР» | 7704300652 | — | 268 204 337 |

| 10 | АО «НПФ «Транснефть» | 9705044356 | — | 118 215 062 |

| 11 | АО МНПФ «БОЛЬШОЙ» | 7727499177 | ruAA | 55 137 961 |

| 12 | АО «Национальный НПФ» | 7701100510 | ruAA+ | 40 725 451 |

| 13 | АО «НПФ «Алмазная осень» | 1433009894 | ruAA | 39 108 906 |

| 14 | АО «НПФ «Сургутнефтегаз» | 8602998609 | ruAA | 32 624 799 |

| 15 | АО «НПФ «Социум» | 7714324003 | ruAA- | 25 582 390 |

| 16 | АО НПФ «Ренессанс пенсии» | 9725000621 | ruAA | 23 480 406 |

| 17 | АО НПФ «Атомгарант» | 9709035592 | — | 21 619 446 [1] |

| 18 | АО «НПФ «Телеком-Союз» | 7714323994 | — | 16 694 454 |

| 19 | АО НПФ «УГМК-Перспектива» | 6686058813 | — | 13 993 099 |

| 20 | АО «НПФ «ФЕДЕРАЦИЯ» | 7806205214 | — | 6 230 195 |

| 21 | АО «НПФ «Ингосстрах-Пенсия» | 7743129800 | — | 482 840 |

| [1] С учетом средств пенсионных накоплений АО НПФ «Атомфонд» | ||||

| Источник: «Эксперт РА» по данным НПФ | ||||

Рэнкинг участников анкетирования по объему средств пенсионных накоплений, на 31.12.2020

| Место | Наименование фонда | ИНН | Рейтинг финансовой надежности «Эксперт РА» | Пенсионные накопления, тыс. рублей |

| 1 | АО «НПФ Сбербанка» | 7725352740 | ruAAA | 658 934 742 |

| 2 | АО «НПФ ГАЗФОНД пенсионные накопления» | 7726486023 | ruAAA | 570 528 521 |

| 3 | АО «НПФ «Открытие» | 7704300571 | — | 530 372 501 |

| 4 | АО «НПФ «БУДУЩЕЕ» | 7707492166 | — | 268 332 536 |

| 5 | АО НПФ ВТБ Пенсионный фонд | 7709445387 | ruAAA | 266 213 376 |

| 6 | АО «НПФ «САФМАР» | 7704300652 | — | 259 408 616 |

| 7 | АО «НПФ Эволюция» | 7706415377 | ruAAA | 177 068 302 |

| 8 | АО МНПФ «БОЛЬШОЙ» | 7727499177 | ruAA | 48 249 145 |

| 9 | АО «Национальный НПФ» | 7701100510 | ruAA+ | 24 805 389 |

| 10 | АО «НПФ «Социум» | 7714324003 | ruAA- | 23 385 224 |

| 11 | АО НПФ «УГМК-Перспектива» | 6686058813 | — | 11 623 923 |

| 12 | АО «НПФ «Сургутнефтегаз» | 8602998609 | ruAA | 11 456 289 |

| 13 | АО «НПФ «Транснефть» | 9705044356 | — | 10 746 466 |

| 14 | АО НПФ «Атомфонд» | 9705044518 | — | 8 124 460 |

| 15 | АО «НПФ «ФЕДЕРАЦИЯ» | 7806205214 | — | 6 230 195 |

| 16 | АО «НПФ «Алмазная осень» | 1433009894 | ruAA | 4 140 922 |

| 17 | АО «НПФ «Телеком-Союз» | 7714323994 | — | 1 460 903 |

| Источник: «Эксперт РА» по данным НПФ | ||||

Рэнкинг участников анкетирования по объему средств пенсионных резервов, на 31.12.2020

| Место | Наименование фонда | ИНН | Рейтинг финансовой надежности «Эксперт РА» | Пенсионные резервы, тыс. рублей |

| 1 | АО «НПФ ГАЗФОНД» | 7726445147 | ruAAA | 445 529 092 |

| 2 | АО «НПФ «БЛАГОСОСТОЯНИЕ» | 7707424367 | — | 441 751 145 |

| 3 | АО «НПФ «Транснефть» | 9705044356 | — | 107 468 596 |

| 4 | АО «НПФ Эволюция» | 7706415377 | ruAAA | 105 899 971 |

| 5 | АО «НПФ «Открытие» | 7704300571 | — | 68 258 198 |

| 6 | АО «НПФ Сбербанка» | 7725352740 | ruAAA | 55 899 274 |

| 7 | АО «НПФ «Алмазная осень» | 1433009894 | ruAA | 34 967 983 |

| 8 | АО «НПФ ГАЗФОНД пенсионные накопления» | 7726486023 | ruAAA | 24 831 226 |

| 9 | АО НПФ «Ренессанс пенсии» | 9725000621 | ruAA | 23 480 406 |

| 10 | АО «НПФ «Сургутнефтегаз» | 8602998609 | ruAA | 21 168 511 |

| 11 | АО «Национальный НПФ» | 7701100510 | ruAA+ | 15 920 062 |

| 12 | АО «НПФ «Телеком-Союз» | 7714323994 | — | 15 233 551 |

| 13 | АО НПФ ВТБ Пенсионный фонд | 7709445387 | ruAAA | 14 168 686 |

| 14 | АО НПФ «Атомгарант» | 9709035592 | — | 13 494 986 |

| 15 | АО «НПФ «САФМАР» | 7704300652 | — | 8 795 721 |

| 16 | АО МНПФ «БОЛЬШОЙ» | 7727499177 | ruAA | 6 888 816 |

| 17 | АО НПФ «УГМК-Перспектива» | 6686058813 | — | 2 369 176 |

| 18 | АО «НПФ «Социум» | 7714324003 | ruAA- | 2 197 165 |

| 19 | АО «НПФ «БУДУЩЕЕ» | 7707492166 | — | 1 834 069 |

| 20 | АО «НПФ «Ингосстрах-Пенсия» | 7743129800 | — | 482 840 |

| Источник: «Эксперт РА» по данным НПФ | ||||

Методология

Обзор рынка НПФ за 2020 год подготовлен рейтинговым агентством «Эксперт РА» на основе анкетирования негосударственных пенсионных фондов. В анкетировании приняли участие 22 фонда. Суммарный объем пенсионных накоплений и резервов участников обзора составил порядка 4,3 трлн рублей на 31 декабря 2020 года, или около 98% пенсионных средств НПФ, работающих на российском рынке.

Для проверки правильности предоставляемых НПФ данных используются процедуры сравнения запрашиваемых показателей с результатами предыдущих периодов, а также сверка полученных сведений с имеющейся доступной статистикой, однако ответственность за точность этой информации несут сами фонды.

Оценка объемов пенсионных средств, пенсионных взносов и выплат производилась на основании суммы значений показателей по данным анкет НПФ, принявших участие в анкетировании, и экстраполяции результатов с учетом оценки значений показателей фондов, не предоставивших данные в этом году.

Средневзвешенная доходность рассчитывалась на основе показателей доходности пенсионных накоплений и резервов по данным анкет НПФ, принявших участие в анкетировании, путем суммирования произведений показателей доходности фондов и их долей в общем объеме средств пенсионных накоплений или резервов.

На основе представленных НПФ данных были подготовлены рэнкинги участников анкетирования по объему пенсионных накоплений, пенсионных резервов и совокупному объему пенсионных средств.

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Норвежский пенсионный фонд о том, куда он инвестирует сверхдоходы от нефти и что из этого выходит (часть 2)

В первой части я рассказал о том, что это вообще за фонд такой и об их аллокации активов. Там же была раскрыта тема, почему этот фонд инвестирует деньги норвежцев гораздо более агрессивно, чем принято ожидать от «пенсионных» фондов: ведь держать долю 70% в акциях — это довольно агрессивный подход.

Во второй части я переведу ту часть их 106-страничного отчёта, в которой они рассказывают о том, как и по каким правилам они распределяют свои вложения в акции: по регионам и отдельным странам, по рынкам — развитый и развивающийся, по величине компаний.

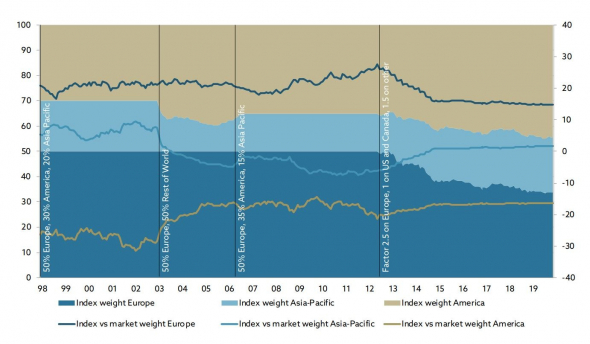

От 50-30-20 к взвешиванию по рыночной капитализации

Однако, в скором времени стратегию пришлось менять: в азиатско-тихоокеанском регионе Япония занимала слишком большой вес, притом что состояние её экономики вызывало сомнения. Поэтому, в 2003 г. решено немного видоизменить подход, сделав распределение таким: 50% Европа и 50% — остальной мир. Фондовый рынок США и Канады в то время рос опережающими темпами (как раз сдулся пузырь доткомов и начал надуваться ипотечный пузырь), это заставило норвежцев вновь скорректировать стратегию: 50% Европа, 35% Америка, 15% Азиатско-Тихоокеанский регион. Таким образом, на объем инвестиций в акции США были наложены ограничения.

В таком формате распределение между регионами просуществовало до 2012 года, когда норвежцы наконец отменили фиксированные веса регионов, плавно начав переход к общепринятому стандарту — взвешиванию по долю на рынке, но… Со своими, норвежскими, нюансами. Так, для Европы был поставлен увеличивающий коэффициент 2,5х, а для остального мира за исключением США и Канады — увеличивающий коэффициент 1,5х. Только США и Канада имели коэффициент 1х, тем самым было вновь наложено искусственное ограничение на размер инвестиций в эти две страны. Такого подхода норвежский пенсионный фонд придерживается до сих пор.

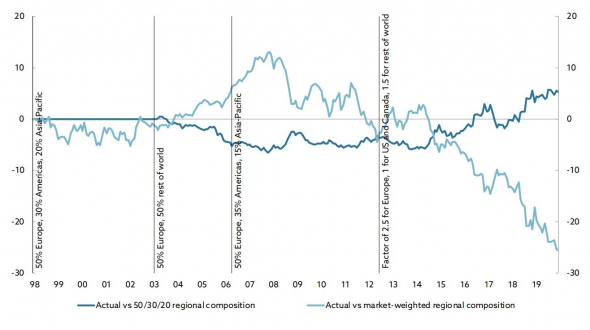

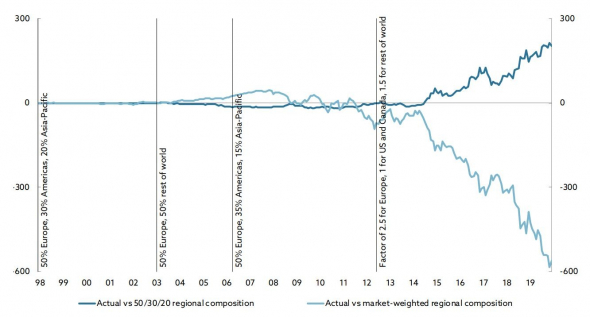

Так каков же результат? А результат печальный:

На графике светло-синяя линия — это результат выбранной стратегии против подхода со взвешиванием по капитализации. Целых 25% недополученной прибыли с 1998 года! Темно-синяя линия — это результат актуальной стратегии (взвешивание по рынку, но с коэффициентами и ставкой на экономику Европы) против результата изначально избранной стратегии «50/30/20».

В абсолютном выражении — это около 200 млрд крон плюсом за неконсервативность и смелость в переходе от старой стратегии к новой, но почти 600 млрд крон упущенной выгоды, благодаря ставке на опережающее развитие Европы.

И здесь вспоминается недавнее выступление Баффетта, которое я переводил для вас и его легендарная фраза: «Никогда не ставьте против Америки».

Норвежцам плюс за признание и демонстрацию ошибок.

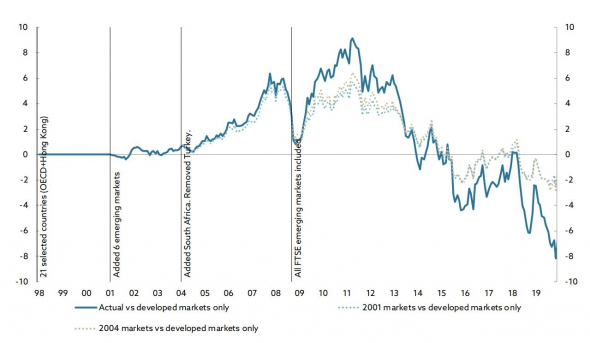

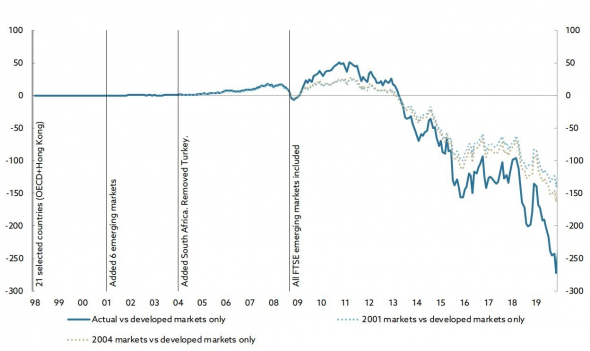

Развивающиеся рынки

В исключении Турции в 2004 году нет никакого политического подтекста: просто рынок Турции был очень мал, и дабы не городить огород с коэффициентами, они просто заменили её. По крайней мере, таков официальный комментарий фонда.

В сентябре 2008 г. Норвежский пенсионный фонд включил в список ещё 19 развивающихся стран, и среди них — Россию. Время было выбрано неслучайно: это произошло сразу после краха Lehman Brothers, когда мировые фондовые рынки устремились в ад, где их с удовольствием поджидали норвежцы, предварительно продавшие немало нефти по $120-$130 за баррель. Выглядит как шикарный план: безумие на рынке нефти и финансовый апокалипсис лопнувшего ипотечного пузыря обратить себе в плюс, скупив доли в подешевевших компаниях развивающихся стран со ставкой на их быстрое восстановление.

И до 2013 года эта ставка шикарно работала: тёмно-синяя линия демонстрирует отдачу выбранной стратегии против ставки только на развитые экономики мира. Но в 2013 году избранная стратегия начала терять позиции. Дело в том, что развитые рынки начиная с 2013 года и вплоть до сегодняшнего момента растут гораздо лучше. А развивающиеся рынки то и дело встречаются с проблемами: то проблемы с ценами на сырье в 2015-2016 гг (а развивающиеся рынки гораздо больше от них зависят), то пузырь в китайских акциях в 2015, а сейчас, в ковидогеддон этот разрыв вновь растёт: развивающиеся страны не могут себе позволить печатать горы вертолетных денег, раздавая их страждущим, а развитые — могут. Богатые становятся ещё богаче.

Как итог — выигрыш от ставки на развивающиеся рынки в 50 млрд крон в 2010-2012 превратился в упущенную выгоду в размере 250 млрд крон в 2020 году. Будет ли норвежский пенсионный фонд менять стратегию или продолжит держать ставку против Америки и за развивающиеся рынки — комментария в отчете не было.

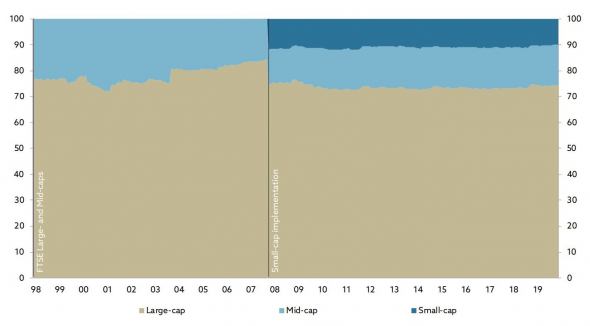

Давид или Голиаф?

Но всё равно это были компании со средней капитализацией. Фонд рос, и в какой-то момент норвежцы вновь упёрлись в потолок. Требовалось решить: либо они растут вширь, добавив в портфель компании с малой капитализацией, либо они растут в высоту, наращивая доли в крупных корпорациях.

Для понимания размеров, пример компании с крупной капитализацией — Лукойл, пример компании со средней капитализацией — Тинькофф Групп, пример компании с малой капитализацией — Саратовский НПЗ.

Как видно из графика, в октябре 2007 года решено было добавить акции компаний с малой капитализацией на 10% от портфеля, снизив долю гигантов с 85% до 75%, и оставив долю средних компаний в размере 15% неизменной.

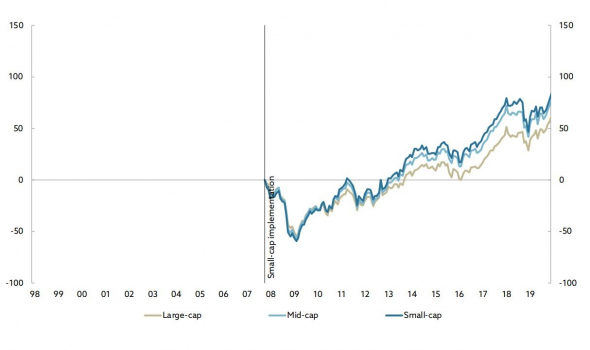

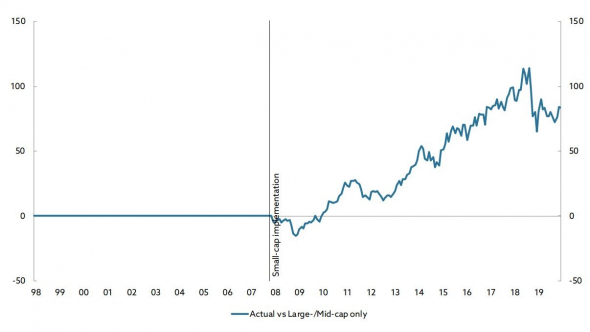

С того момента, невзирая на мощнейший финансовый кризис 2008 года, когда падение в акциях было огромным (более 50%), компании-малыши показали хороший результат — рост на 80%, по сравнению с 60% роста в гигантах.

В абсолютном выражении решение инвестировать в мелкие компании принесло норвежцам около 80 млрд крон. На графике — результат относительно того, если бы решили «расти в высоту».

У меня по сравнению с норвежцами аллокация активов просто смешная: 77% США, 3% Китай, 20% Россия. Я до сих пор придерживаюсь мнения, что рынок мировых акций и рынок акций США имеет высокую корреляцию, поэтому в распылении по развитым рынкам (Японии, Европе) смысла немного. Россия же представляет у меня в портфеле развивающиеся рынки. И результат здесь, как и у норвежцев с их ставкой на развивающиеся рынки, удручает. Но надежда умирает последней 😉 Ну и конечно же, я сильно зависим от условий на российском фондовом рынке и ограниченности инструментов.

А если говорить о размерах компаний, выбранная мной стратегия предполагает ставку на компании с большой капитализацией. Я сейчас нахожусь примерно там, где норвежцы находились в начале 2000-х. И сверну ли я с этой дорожки или нет — я не знаю. Время покажет. Стоит отметить, что на СПб Бирже есть большой выбор компаний с малой капитализацией, «покупай-не хочу». Правда, опять же — все они из США и пара компаний из Китая.

Ну а у норвежцев нужно поучиться анализу решений и начать записывать себе куда-то: когда и что я менял в стратегии, чтоб через 10-15 лет проверить результат этих решений.

Источник https://raexpert.ru/researches/npf/2020/

Источник https://smart-lab.ru/blog/656341.php

Источник

Источник

Другие новости

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня?

Инвестиционный фонд МН Фонд: как получить дивиденды сегодня? Раньше у них были указаны в качестве контактов: Тел: (495) 621-28-39 Факс...

Народный чековый инвестиционный фонд новосибирск

Народный чековый инвестиционный фонд новосибирск В соответствии с решениями, принятыми общими собраниями акционеров ОАО «Народный фонд» 02.10.2006 и ОАО Коммерческий...

Как; бизнесу стать резидентом «Сколково»

Как бизнесу стать резидентом «Сколково» В инновационном центре «Сколково» компании занимаются бизнесом, связанным с исследованиями и разработками. Например, создают биоразлагаемые...

Куда вложить деньги с УК Альфа Капитал

Куда вложить деньги с УК Альфа Капитал Управляющая компания «Альфа Капитал», входящая в группу Альфа предлагает ряд инвестиционных продуктов, которые...

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа

Инвестиции в индексные ETF-фонды в России – доступный инструмент заработка с низким порогом входа Антон Субботин # Инвестиции Перспективы инвестирования...

Управляющий за $33,5 млн

Управляющий за $33,5 млн Назначение Михаила Мишустина премьер-министром привлекло внимание к его доходам. В частности, руководитель Фонда борьбы с коррупцией...